電子發燒友App

電子發燒友App

以oppo為例,據調研機構Kantar Worldpanel Com Tech統計,在oppo的總銷量中,T3占據34.7%的份額,T4-T5占據47.8%的份額,而T1-T2的僅僅只有17.5%。如果單把T1拿出來,很可能會四舍五入成為“0”。

蘋果為什么在中國敗給了OPPO和vivo近幾年的發展勢頭非常猛,今年第三季度銷售了約4000萬部手機,占到了中國市場的34%,iPhone不到vivo的一半,曾經的老大三星更是只有5%。

OPPO和vivo也是一樣。如果說OPPO和vivo去和蘋果、三星競爭品牌知名度和用戶體驗,那么肯定早掛了;如果去和小米、華為競爭性價比,那么也會死的很慘。但是OPPO和vivo偏偏選擇了其他人沒有走的道路,采取把重心放在營銷上的策略,搞起了非對稱的競爭。

從我個人觀察而言,一度懷疑OV銷量造假。因為在北京的地鐵上,甚至可以經常看到錘子的T1、T2,卻幾乎看不到oppo、vivo的影子,要知道前者加起來的銷量估計也只有50萬臺左右。

而當我這段時間在外,通過對3座省城,3座地級城市,2座縣城,5處鄉鎮農村觀察情況看,從二線城市開始,越往下走,oppo、vivo的用戶出現的頻率會越高,在地級市和縣城,隨處可見使用oppo、vivo的用戶。

不過在鄉鎮和農村,oppo、vivo卻又很少見身影,很多人用的都是營業廳的定制機型,充話費送的,配置相對落后(樣本是中西部地區)。除此之外最常見竟是小米旗下的紅米系列。

之所以我會寫這個話題,是因為OV兩家的公關太煩人了,天天在知乎上各種刷營銷話題,吹噓自己產品質量好,各種技術創新,所謂“充電5分鐘,通話2小時”,結果被“啪啪”的打臉,還是不死心。可見OV兩家現在不僅想悶聲發財,還想在線上口碑上逆襲,妄圖進入一線市場,做夢呢吧。

OV兩家之所以在口碑和銷量上呈反差,無非靠的就是兩點:信息差和渠道。

oppo、vivo是如何悶聲發大財的?

一方面,OPPO和vivo大打廣告戰,在宣傳成本上一擲千金,幾乎所有電視臺上都可以看到兩家不斷滾動播放的廣告。而且OPPO和vivo還大手筆贊助冠名各類綜藝節目,請來最火的明星代言博關注度。當然,這種天價投資在廣告上的做法也足以說明,OPPO和vivo成本中相當一部分用在了廣告,其性價比自然不可能像其他國產廠商一樣高。不過好在的是,中國大多數手機用戶對手機性能本就一竅不通也用不著,所以單靠外型和某個如拍照或充電的賣點,就可以支撐市場對手機性能虛假認知很久。

另一方面,OPPO和vivo的線下銷售渠道幾乎可以完勝其他廠商。筆者上周去一中部省份的非省會城市開會,隔壁會場恰巧正在搞某家的新手機發布會,場面極大,來的人很多,而且大家激昂的喊口號,就像傳銷一樣。筆者還以為是該手機的全國發布呢,結果一問連全省范圍都算不上,只是當地的一次發布。在較小且不發達的一個區域內居然能有這么多熱情的銷售人員,那么OPPO和vivo的線下功課做得成功可見一斑。

這可能也正是OPPO和vivo可以從其他大廠商嘴里撕下一塊肥肉的根本原因。有媒體稱OPPO和vivo的線下銷售利潤達到了近200元左右,倘若屬實,這就解釋了其銷售人員不遺余力的動機。說起來,OPPO和vivo的這種方式很像曾經的王老吉,如今的加多寶。他們都是一邊在電視上大量砸下廣告,獲得消費者的高認知,一邊給予經銷商高額的返利和各種優惠政策,從而快速占領了市場。

一直以來三四線城市都是隱藏的大金礦,首先它不像一二線城市因為互聯網的快速發展,信息越來越透明;其次,用戶的平均收入處于一二線城市和鄉鎮農村中間,并且由于生活壓力小,可支配資金反而更為充足,在消費領域并不低于一線二線城市。

正是基于此,oppo、vivo在三四線城市大行其道。可以說這兩年OV的爆發,占據了一定的天時地利人和。

首先,三四線市場給OV一個很好的機會,隨著諾基亞的敗退,前兩年三星的作死,而華為又處于轉型,而小米為代表的互聯網手機因為產量問題和對成本的控制,一二線城市的用戶都無法滿足,自然無法顧及三四線城市。這片市場出現了空白。

其次,智能手機的更新換代是遞推式的,在一二線用戶完成更新換代的時候,三四線才剛剛開始。而三四線大部分用戶對互聯網的接觸程度遠遠不及一二線城市,互聯網手機品牌也因為自身無法推動用戶,最終導致這部分用戶的喪失。

可以說,線上對oppo、vivo的負面評價一定程度上不會影響到線下,拿知乎為例,三四線的用戶有幾個上知乎的?相比大多數人都沒聽過。

我們必須承認的一點是,OV對市場的判斷非常準。迅速抓住了這個時機,利用從步步高時代留下的渠道優勢,迅速在三四線全面鋪開,長期以來的巨額廣告投入為OV打開了知名度,而給予代理商豐厚的渠道利潤也打敗線下一眾對手,讓OV兩家“假裝國外品牌”的手機廠家嘗到甜頭。

一款OV的旗艦手機,每臺會留給渠道商300-400元左右的利潤,而銷售人員每臺則會拿到150-300元不等的提成。對于信息不透明的三四線用戶而言,他們本來對手機硬件便缺乏了解,曾有記者暗訪發現,許多用戶本來是想買其它品牌的手機,但是到了賣場后,卻被銷售忽悠買了OV的手機。

比如,OV的銷售最喜歡強調好看、屏幕大、內存大、自拍好、運行流暢等,而事實上如我在知乎上回答的,OV的機型在外觀上往往非常接近iPhone,握住手機的情況下足以以假亂真。

吹噓的4G大內存,八核處理器,隱藏的卻是DDR3內存,聯發科中低端處理器的事實。而所謂的自拍好可以看測評,而運行流暢就呵呵了,你把微信等應用常駐內存,你點開看快不快……

這些對于我們而言已經是常識的信息,三四線的用戶而言卻幾乎毫不知情。當然你可以說用戶不需要知道,但我認為手機廠家有義務把產品的參數明白無誤的告知用戶,而不應該采取故意誤導的語言對用戶撒謊。

關鍵是同等配置,OV的價格比互聯網手機貴1000-1500元,甚至更高,這些多出的錢就是用于投放廣告、渠道費,給銷售的提成。

OV的渠道之強堪比當年的諾基亞,渠道強的好處就是可以迅速大面積的鋪貨。小米這種“買不到”,不會出現在OV身上。說到這里,作為一個前諾粉不得不說一句,諾基亞的代理商渠道真是白白浪費了,當年Lumia剛出的時候,沒過幾天我在縣城就能看到最新的機器。

但是渠道的存在卻與互聯網的本質相悖。所謂的“互聯網手機模式”是要去中間環節,省掉代理商費用補貼給用戶。所以,這也成為魅族雖然有線下店,卻遲遲打不開局面的原因。

魅族一直都是兩條腿走路,一條腿線上,一條腿線下。但是剛開始魅族沒想明白一件事就是,同樣的手機是不能放在線上和線下一起賣。

原因在于對用戶的感受不同。比如一臺MX5線上價格1799,但是線下店往往會出現變相的“套餐價”,畢竟線下店有租金和人力成本,也盈利。可是加錢賣,用戶會感到不舒服:明明1799的手機,為什么要加300買套餐價,奸商!

轉過頭就被OV的銷售忽悠過去了,雖然OV的機型價格也高,但是人家都是一個價啊,買了不會有吃虧的感覺。

所以,現在魅族也想明白了,把當初的千元機魅藍直接變成主要面向線下的機型,給線下店留下足夠的利潤。所以,在線下玩不能單純的用互聯網的打法。

話說回來,一個現象的存在,肯定比如有它存在的價值。比如OV的存在給三四線用戶一個看似不錯的選擇。蘋果、三星的價格貴,在三四線的售后又不健全,而小米最初主推千元的紅米系統卻顏值太低,小米系統又常常缺貨,最終看上去又好看,又好買,性價比看上去還不錯的OV成為用戶的選擇。

oppo、vivo不僅一線夢碎,估計大本營不保

《三體》上有一種打法叫“維度攻擊”,維度低的想升維難,而維度高的則很輕易通過降維學習傳統行業的打法,很容易打敗對手。

OV就是想升維的,開始在知乎等社區進行口碑營銷,并嘗試進入一線城市。而華為、小米等一眾廠商則開始降維,對三四線市場虎視眈眈,通過自建和合作渠道的方式意欲吞食這片市場。

OV想升,卻一點也不容易,你聽過果粉、米粉、花粉、煤油,卻很少聽到有自稱是oppo、vivo粉絲的,用戶對這個品牌其實并沒有產生歸屬感。很多人買,一是三四線市場可供選擇少,二是因為把偶像藝人的人氣轉移到代言產品上。

更何況一二線城市的用戶對信息的敏感度和接受度更高,可供選擇的品牌更多,OV并沒有突出的優勢。OV的軟文特別喜歡和蘋果拿來作比較,卻忽略蘋果最大的競爭力在于iOS這個系統,并依據蘋果的生態而建立起來的供應鏈體系。蘋果從軟件到硬件,基本都牢牢占據最高層,OV拿什么作對比?

蘋果比不了比三星,論起砸廣告來,OV在三星面前也得甘拜下風,更何況三星在硬件上的優勢比蘋果有過之而無不及。從去年開始,三星終于一改往日作死的風格,推出GALAXY系列備受好評,并且今年專為中國市場推出的C5、C7等機型發力中端市場,在線下強勢復蘇的架勢恐怕OV也得做好準備。

所以本質上,OV只是借助三四線用戶更新換代的機會,并利用市場的暫時空缺,用十年前國產手機的打法暫時取得一定的勝利而已,并且這種勝利已然岌岌可危。

首先,對手還沒動手OV自己內部就先亂了。oppo、vivo兩家雖然師出同門,卻已經是兩家獨立的公司,并因為模式相同競爭非常激烈,雙方促銷人員經常會進行“友好”的交流:

如果玩的開心的話,還會進行多對一的交流:

此外,OV的門店分布之廣也遠遠超過市場區域的承受范圍,一座縣城商業街上的oppo、vivo門店多達十幾家,已經不是品牌之間的競爭,已經變成門店與門店之間的競爭,帶來的后果就是渠道開始陷入混亂,并且渠道商的利潤開始走低。

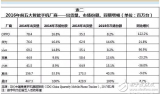

更何況,華為、小米、魅族等一眾廠商已經把OV的套路摸透了,不僅也開始請代言人、做廣告,并推出針對線下用戶的機型,雖然留了一定的空間利潤,但是對比OV兩家,價格仍然占據優勢。比如采用聯發科P10處理器的oppo R9賣2499,但同配置、同主打自拍、快充等功能的魅藍E卻只有1299。

隨著互聯網的日益普及,三四線城市和一二線城市的信息差會越來越小,而隨著互聯網手機品牌強勢進入,用戶的選擇自然會越來越多,并對手機信息有更多的了解,在這個過程中,OV能保住多少優勢不得而知。

千元機市場,OV做不起來,賠本賺吆喝的事OV也不做。而在OV利潤最高的2000-3000這個系列,不僅會迎來華為(榮耀)、小米(紅米)、魅族(魅藍)等品牌的沖擊,并且蘋果、三星也一定會進入這個市場,畢竟蘋果現在的股價得靠中國市場撐著了。

對于華為、小米這些互聯網品牌而言,進入線下是順勢而為的事情,畢竟單靠互聯網是無法把一個品牌深入到相對偏遠的地方。華為、小米可以玩的手段還有很多,而對于oppo、vivo而言,殘酷的線下競爭才剛剛開始。

OV現在面臨的對手不是之前的山寨機、定制機,而是從一線廝殺而來,作戰經驗豐富、裝備更為精良的對手。隨著信息差逐漸被抹平,新的渠道規則建立,OV會不會消失,這個很難下結論,但是悶聲發大財的日子肯定一去不返,對于OV而言,是否會是新的開始呢?

工商網監

工商網監

評論