電子發(fā)燒友App

電子發(fā)燒友App

半導(dǎo)體功率器件起源于歐美,日本后來居上占了半壁江山。和國外廠商相比,國內(nèi)功率器件行業(yè)的產(chǎn)品結(jié)構(gòu)、技術(shù)水平和創(chuàng)新能力仍存在較大的差距。不過,通過近些年對國際大廠先進(jìn)技術(shù)的持續(xù)引進(jìn)以及自主創(chuàng)新,我國廠商在功率器件中低端產(chǎn)品上已經(jīng)實(shí)現(xiàn)了部分進(jìn)口替代,并且在高端產(chǎn)品上也有了一定的突破。

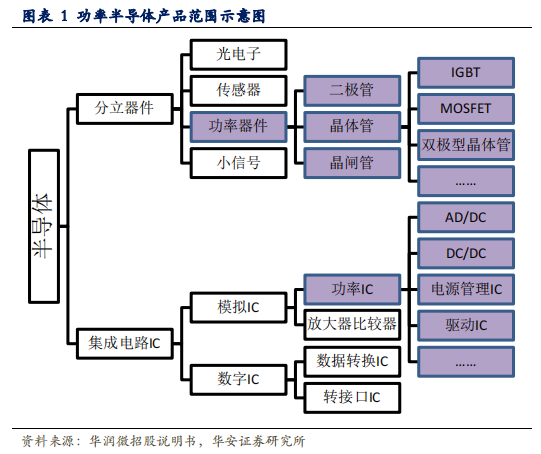

功率半導(dǎo)體器件又被稱為電力電子器件,是電力電子技術(shù)的基礎(chǔ),也是構(gòu)成電力電子變換裝置的核心器件。

功率半導(dǎo)體品類眾多,市場規(guī)模高達(dá)452 億美元

從發(fā)展歷程來看,20世紀(jì)50年代,功率二極管、功率三極管面世并應(yīng)用于工業(yè)和電力系統(tǒng);20世紀(jì)60至70年代,晶閘管等半導(dǎo)體功率器件快速發(fā)展;20世紀(jì)70年代末,平面型功率MOSFET發(fā)展起來;20世紀(jì)80年代后期,溝槽型功率MOSFET和IGBT逐步面世,半導(dǎo)體功率器件正式進(jìn)入電子應(yīng)用時代;20世紀(jì)90年代,超結(jié)MOSFET逐步出現(xiàn),打破傳統(tǒng)“硅限”以滿足大功率和高頻化的應(yīng)用需求。

功率器件各代產(chǎn)品特點(diǎn)及市場狀況

資料來源:新潔能

技術(shù)演進(jìn)方面,隨著社會電氣化程度的不斷提高,功率半導(dǎo)體器件從早期簡單的二極管逐漸向高性能、集成化方向發(fā)展。從結(jié)構(gòu)和等效電路圖看,為滿足更廣泛的應(yīng)用需求和復(fù)雜的應(yīng)用環(huán)境,器件設(shè)計及制造難度逐漸提高。

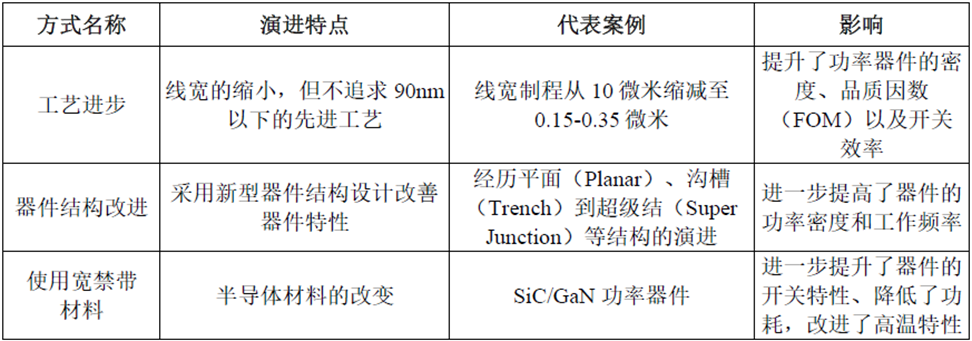

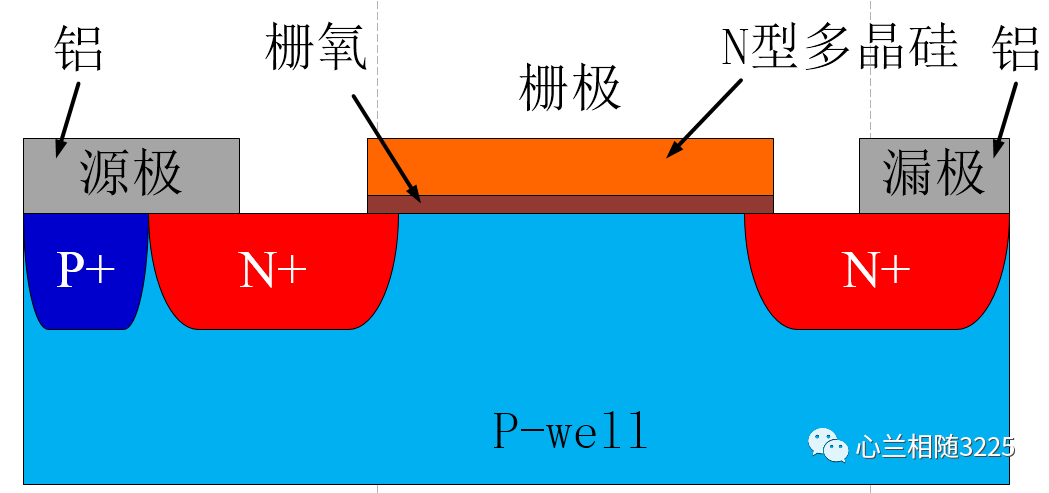

以功率MOSFET為例,技術(shù)驅(qū)動的性能提升主要包括三個方面:更高的開關(guān)頻率、更高的功率密度以及更低的功耗。為了實(shí)現(xiàn)更高的性能指標(biāo),MOSFET器件主要經(jīng)歷了工藝進(jìn)步、器件結(jié)構(gòu)改進(jìn)與使用寬禁帶材料等幾個方面的演進(jìn)。在制造工藝上,線寬制程從10 微米縮減至0.15-0.35 微米,提升了功率器件的密度、品質(zhì)因數(shù)(FOM)以及開關(guān)效率;在器件結(jié)構(gòu)改進(jìn)方面,功率器件經(jīng)歷了平面(Planar)、溝槽(Trench)、超級結(jié)(Super Junction)等器件結(jié)構(gòu)的變化,進(jìn)一步提高了器件的功率密度和工作頻率;而在材料方面,新興的第三代半導(dǎo)體功率器件采用了碳化硅(SiC)、氮化鎵(GaN)材料,進(jìn)一步提升了器件的開關(guān)特性、降低了功耗,也改善了其高溫特性。

MOSFET 功率器件的技術(shù)的整體演進(jìn)情況

資料來源:宏微科技

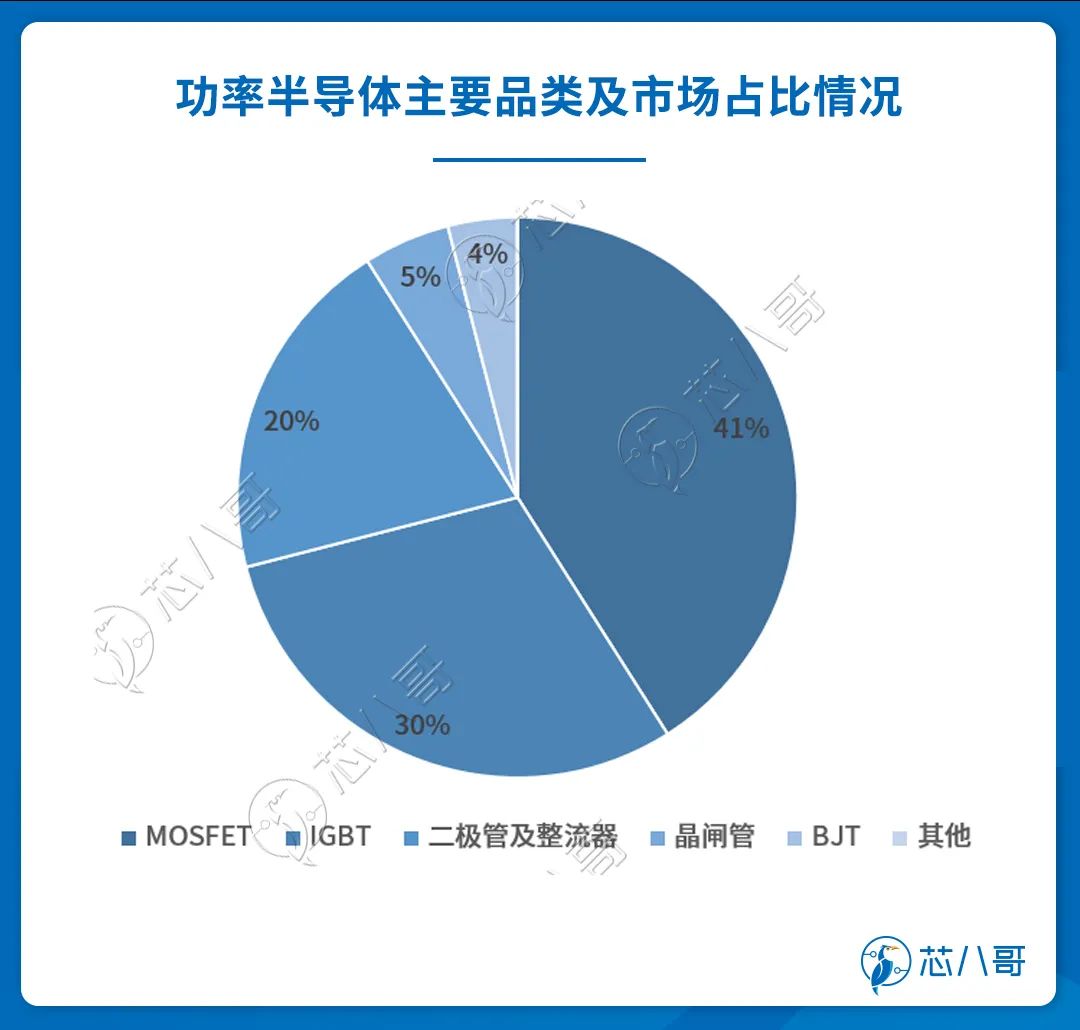

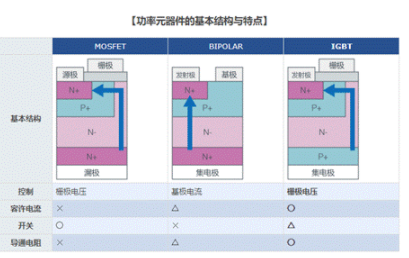

發(fā)展至今,按照類別的不同,功率半導(dǎo)體逐漸形成了功率IC 和功率器件兩大類。其中,MOSFET和IGBT屬于電壓控制型開關(guān)器件,相比于功率三極管、晶閘管等電流控制型開關(guān)器件,具有易于驅(qū)動、開關(guān)速度快、損耗低等特點(diǎn),逐漸成為功率器件的主流產(chǎn)品,目前二者合計占比約為71%。

資料來源:Omdia

市場規(guī)模方面,根據(jù)Omdia的數(shù)據(jù),2020年全球功率半導(dǎo)體市場規(guī)模達(dá)到 452 億美元,其中功率 IC 市場規(guī)模為 243 億美元,功率器件市場規(guī)模為 209 億美元。功率器件中,二極管、晶閘管、BJT、功率 MOS 和 IGBT 的市場規(guī)模分別為 38.7 億美元、4.7 億美元、18.1 億美元、81 億美元和 66.5 億美元。隨著“雙碳”政策的逐步推進(jìn),據(jù)其預(yù)測到2024年全球功率半導(dǎo)體市場規(guī)模達(dá)到522億美元。

作為全球最大的功率半導(dǎo)體消費(fèi)國,2020年中國功率半導(dǎo)體市場規(guī)模達(dá)到172 億美元,占全球市場比例高達(dá)38%。預(yù)計未來中國功率半導(dǎo)體將繼續(xù)保持平穩(wěn)增長,2024 年市場規(guī)模有望達(dá)到206 億美元。

功率半導(dǎo)體前十被美日歐大廠壟斷,國內(nèi)從中低端產(chǎn)品破局以實(shí)現(xiàn)部分進(jìn)口替代

功率半導(dǎo)體作為電力電子裝置電能轉(zhuǎn)換與電路控制的核心,能夠?qū)崿F(xiàn)變頻、變相、變壓、逆變等功能,在當(dāng)前的大功率、大電流、高頻高速等應(yīng)用領(lǐng)域有著無法替代的關(guān)鍵作用,國內(nèi)外眾多半導(dǎo)體廠商都把其作為業(yè)務(wù)布局的重點(diǎn)。

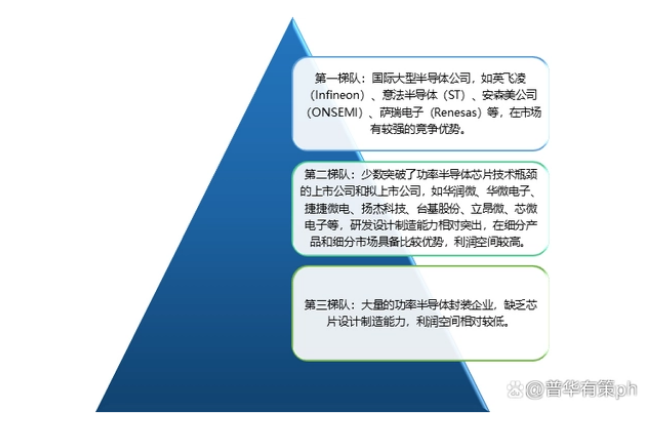

國際市場方面,根據(jù)Omdia的數(shù)據(jù),2021年前十大功率半導(dǎo)體為英飛凌、安森美、意法半導(dǎo)體、三菱電機(jī)、富士電機(jī)、東芝、威仕、安世半導(dǎo)體、瑞薩、羅姆。其中,排名第一的英飛凌以48.69億美元的銷售額排名第一,市占率約20%左右。作為西門子集團(tuán)的半導(dǎo)體部門獨(dú)立出來的公司,憑借早前的技術(shù)積累,英飛凌在IPM、變頻器、中壓(風(fēng)電,地鐵)、高壓(高鐵,電網(wǎng))、電動車、光伏等功率半導(dǎo)體領(lǐng)域占據(jù)優(yōu)勢地位;安森美以20.51億美元的銷售額緊隨其后排名第二,市占率約9%左右;第3-10名合計市占率約30%左右,排名每年都稍微有所變化。

資料來源:Omdia

此外,值得注意的是企業(yè)榜單中有一半為日本企業(yè),分別是三菱電機(jī)(第4)、富士電機(jī)(第5)、東芝(第6)、瑞薩(第9)、羅姆(第10),五家企業(yè)的營收在過去三年內(nèi)大體保持在榜單總營收的32%~33%左右。其中,三菱電機(jī)作為日本功率半導(dǎo)體的龍頭,其在單管、IPM、高鐵、電網(wǎng)、電動車等中高壓功率半導(dǎo)體領(lǐng)域占據(jù)優(yōu)勢地位。

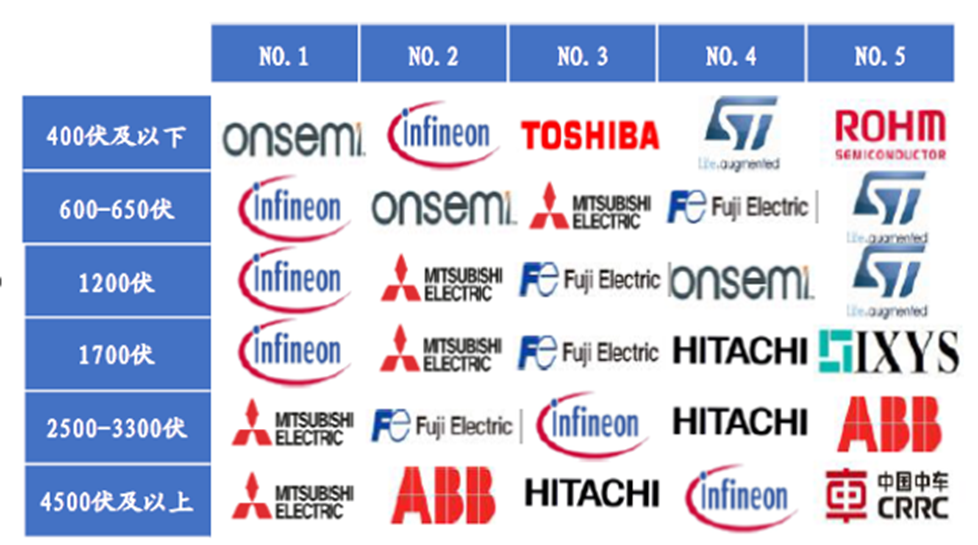

IGBT各電壓區(qū)間主要廠商出貨量排名

資料來源:Yole

相比美日歐廠商強(qiáng)勢的市占率,中國在全球功率半導(dǎo)體榜單中僅有安世半導(dǎo)體入選前十。據(jù)了解,安世半導(dǎo)體曾為飛利浦半導(dǎo)體標(biāo)準(zhǔn)產(chǎn)品事業(yè)部,擁有60年左右的發(fā)展歷史,于2019年被聞泰科技收購,目前在全球擁有14000余員工、自有工廠6個,其產(chǎn)品線中二極管產(chǎn)品居于全球排名第一,小型號 MOSFET 居于全球排名第二。

安世半導(dǎo)體主要業(yè)務(wù)情況

資料來源:安世半導(dǎo)體

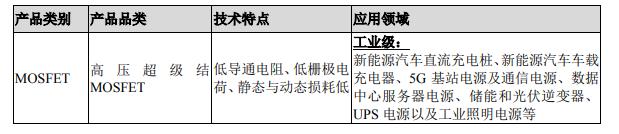

國內(nèi)市場方面,我國功率二極管、功率三極管、晶閘管等功率器件產(chǎn)品大部分已實(shí)現(xiàn)國產(chǎn)化,而功率MOSFET 特別是超級結(jié)MOSFET、IGBT 等高端功率器件產(chǎn)品由于其技術(shù)及工藝的復(fù)雜度,還較大程度上依賴進(jìn)口。

雖然國際大廠目前占據(jù)主要市場,但由于其高端產(chǎn)品價格高昂,無法滿足國內(nèi)迅速爆發(fā)的市場需求,導(dǎo)致國內(nèi)市場供求失衡。近年來,在國家產(chǎn)業(yè)政策的鼓勵和行業(yè)技術(shù)水平不斷提升等多重利好因素推動下,行業(yè)內(nèi)部分企業(yè)對國際先進(jìn)技術(shù)的持續(xù)引進(jìn),以及通過“細(xì)分產(chǎn)品+性價比”的自主創(chuàng)新方式逐步形成了自身的競爭力,并獲得了快速發(fā)展。

根據(jù)中國半導(dǎo)體行業(yè)協(xié)會的數(shù)據(jù),2021年我國功率半導(dǎo)體前十大企業(yè)為安世半導(dǎo)體、華潤微、揚(yáng)杰科技、士蘭微、華微電子、捷捷微電、斯達(dá)半導(dǎo)、新潔能、比亞迪半導(dǎo)體、時代電氣。前十大企業(yè)中,安世半導(dǎo)體產(chǎn)品覆蓋最為全面,基本上涵蓋了二極管、MOS、IGBT、SiC等主要品線;此外,士蘭微、華潤微、揚(yáng)杰科技等老牌功率器件廠商產(chǎn)品也基本上覆蓋了市場主流的MOS和IGBT產(chǎn)品;而比亞迪半導(dǎo)體和時代電氣,背靠母公司擁有強(qiáng)大的終端市場,相關(guān)功率器件產(chǎn)品除了自用外,也走向市場開始向其他大客戶實(shí)現(xiàn)了批量出貨。

功率器件應(yīng)用廣泛,在新能源汽車及新能源發(fā)電等增量市場空間巨大

作為電能轉(zhuǎn)換與電路控制的核心器件,功率半導(dǎo)體在電子電路中起到功率轉(zhuǎn)換、功率放大、功率開關(guān)、線路保護(hù)和整流等作用,廣泛應(yīng)用于汽車、工業(yè)控制、新能源發(fā)電、消費(fèi)電子、5G通訊、軌道交通等電力電子領(lǐng)域,以助其實(shí)現(xiàn)提高能量轉(zhuǎn)換率、減少功率損耗的電力轉(zhuǎn)換目標(biāo)。

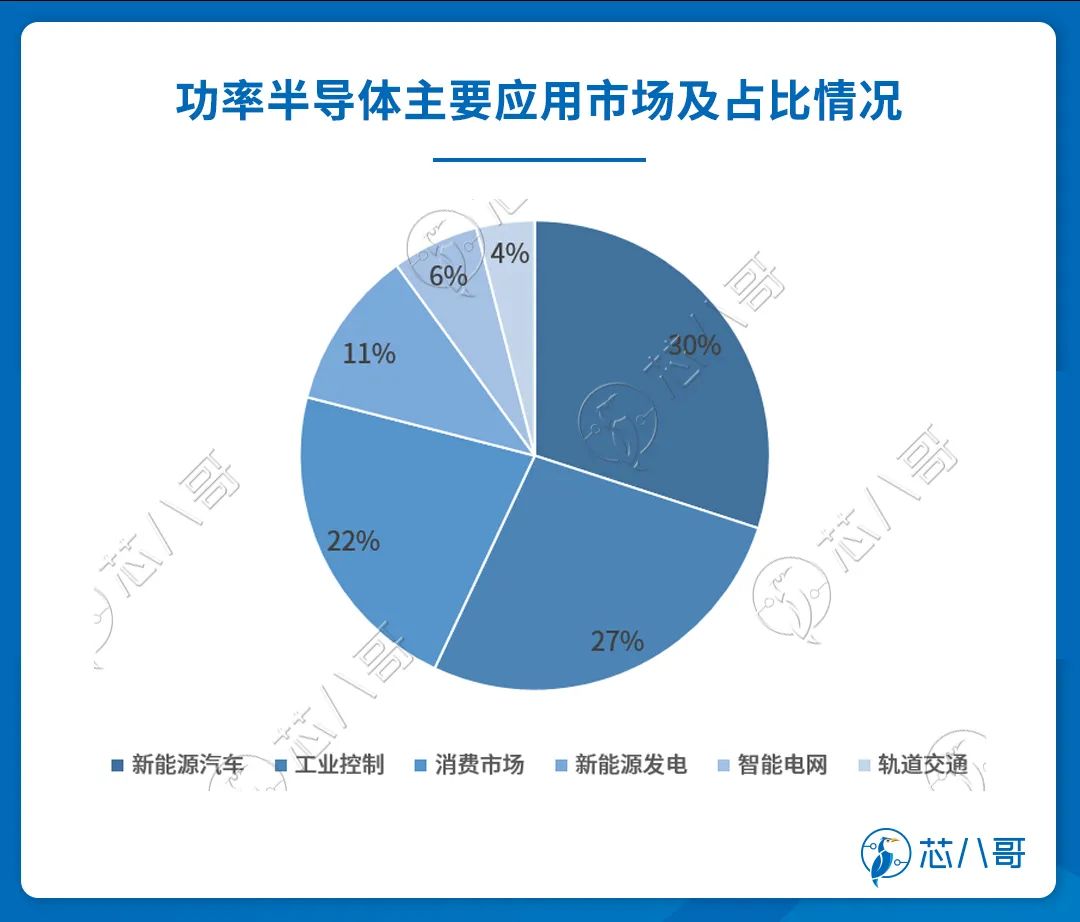

從全球功率半導(dǎo)體下游應(yīng)用分布來看,根據(jù)集邦咨詢的數(shù)據(jù),汽車、工業(yè)和消費(fèi)電子為主要的需求來源,三者連續(xù)多年合計占比在75%以上。具體來看,汽車領(lǐng)域占比為30%,工業(yè)領(lǐng)域占比27%,消費(fèi)電子占比22%,其余合計占比約為21%。

數(shù)據(jù)來源:集邦咨詢

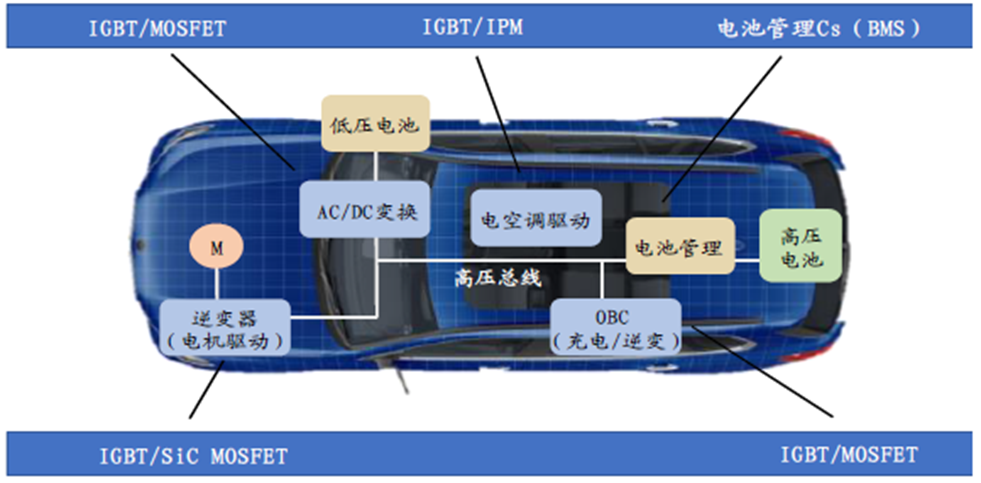

(一)汽車功率半導(dǎo)體量價齊升,已晉升為功率器件最大的應(yīng)用市場

汽車是功率半導(dǎo)體最主要的下游應(yīng)用領(lǐng)域,新能源汽車驅(qū)動其市場快速發(fā)展。

應(yīng)用場景方面,汽車電動化帶來內(nèi)部功率半導(dǎo)體應(yīng)用場景快速增加。相較于燃料汽車,電動車功率器件對工作電流和電壓有更高要求,新增需求主要來自以下幾個方面:逆變器中的IGBT 模塊、DC/DC 中的高壓MOSFET、輔助電器中的IGBT 分立器件、OBC 中的超級結(jié)MOSFET。

汽車功率半導(dǎo)體主要應(yīng)用場景

資料來源:英飛凌

價值量方面,相較于傳統(tǒng)燃油車,新能源汽車的功率半導(dǎo)體單車價值量有顯著的提升。一般而言,新能源車的功率越大,電氣化程度越高,單車功率半導(dǎo)體價值量越大。根據(jù)英飛凌數(shù)據(jù),新能源汽車的單車功率半導(dǎo)體價值量可達(dá)到 400 美元,約為傳統(tǒng)燃油車的 5 倍。在量價齊升的帶動下,汽車領(lǐng)域功率半導(dǎo)體市場份額逐年提高,目前占比已經(jīng)超過工業(yè),成為功率半導(dǎo)體第一大應(yīng)用市場。

數(shù)據(jù)來源:英飛凌

(二)工業(yè)控制及自動化對功率半導(dǎo)體需求不斷增長

功率半導(dǎo)體對于工廠的進(jìn)一步自動化至關(guān)重要,隨著制造業(yè)的不斷升級,工業(yè)的生產(chǎn)制造、物流等流程改造對具有較高效能的功率半導(dǎo)體器件需求不斷增大,預(yù)計未來將保持較快增速。

以IGBT為例,作為電力電子技術(shù)最具代表性的產(chǎn)品,IGBT是工業(yè)控制及自動化領(lǐng)域的核心元器件,能夠根據(jù)工業(yè)裝置中的信號指令來調(diào)節(jié)電路中的電壓、電流、頻率、相位等,以實(shí)現(xiàn)精準(zhǔn)調(diào)控的目的,應(yīng)用場景包括變頻器、逆變焊機(jī)、電磁感應(yīng)加熱、工業(yè)電源等。

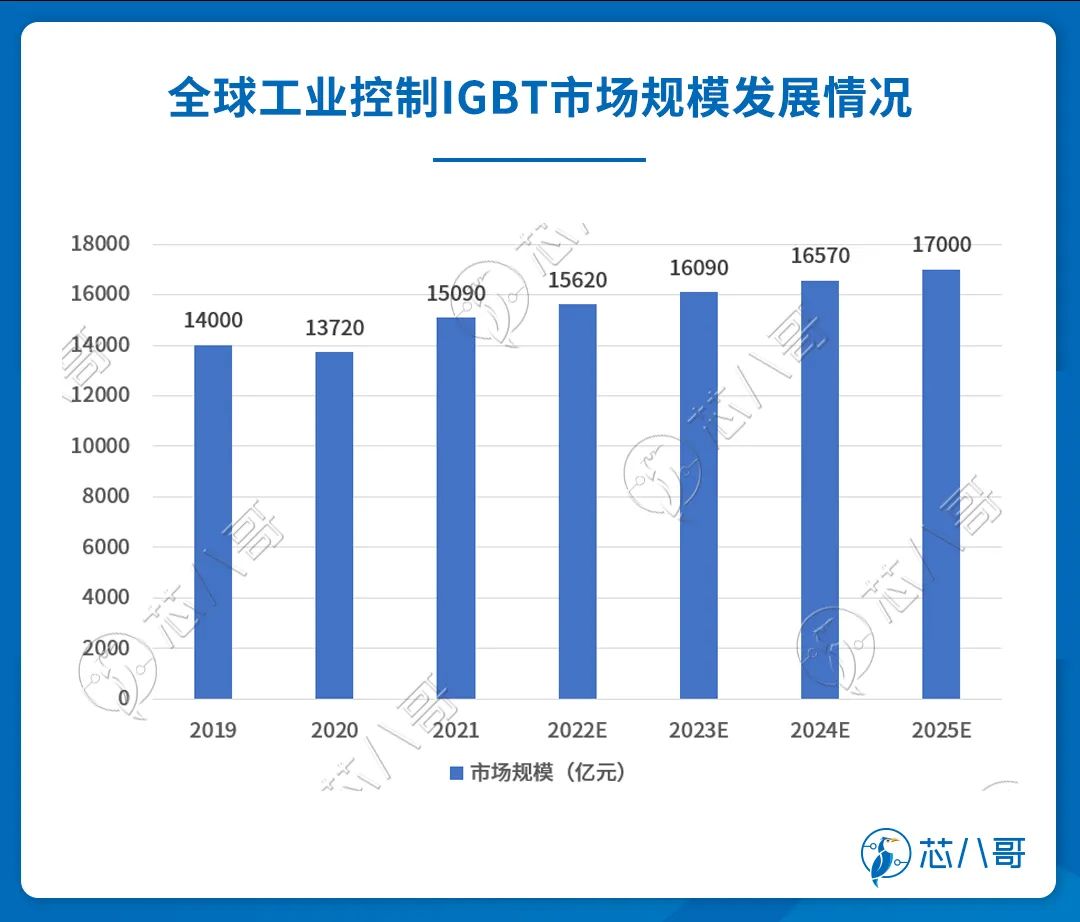

根據(jù)集邦咨詢數(shù)據(jù),2021年全球工業(yè)控制IGBT市場規(guī)模約為150億元,其中我國工業(yè)控制 IGBT市場規(guī)模約為35億元,約占全球市場的1/4。預(yù)計未來4年將保持在3%-5%的穩(wěn)定增長,到2025年全球工業(yè)控制 IGBT市場規(guī)模將達(dá)到170億元。

資料來源:集邦咨詢

以工控領(lǐng)域最常用的變頻器為例,變頻器是改變供電頻率,從而調(diào)節(jié)負(fù)載,起到降低功耗,減小運(yùn)行設(shè)備損耗,延長設(shè)備使用的電力控制設(shè)備。其中,IGBT 模塊在變頻器的制動和 DC/AC 部分起逆變開關(guān)作用,是變頻器的核心器件,在行業(yè)內(nèi)廣泛使用。

森未科技IGBT模塊SF450R12E6

資料來源:森未科技

(三)新能源發(fā)電成為功率半導(dǎo)體主要的增量市場

在新能源領(lǐng)域,光伏、儲能、風(fēng)力發(fā)電等對功率半導(dǎo)體存在大量需求。

以光伏為例,根據(jù)國際能源署(IEA)的數(shù)據(jù),2021 年全球光伏發(fā)電累計裝機(jī)942GW,同比增長22.8%。其中,中國累計裝機(jī)308.5GW,同比增長21.7%,位居世界第一。而在光伏逆變器領(lǐng)域,中國廠商持續(xù)發(fā)力,陽光電源、華為、錦浪科技已位列全球出貨量前三,暫時形成“三足鼎立”的格局。

資料來源:IHS Markit

據(jù)錦浪科技的公告顯示,以IGBT為主的半導(dǎo)體器件占逆變器成本約10%左右,對電能起到整流、逆變等作用,以實(shí)現(xiàn)新能源發(fā)電的交流并網(wǎng)、儲能電池的充放電等功能。因此IGBT 等功率器件將充分受光、儲、風(fēng)電的高速發(fā)展。根據(jù)天風(fēng)證券的測算,全球風(fēng)電、光伏及儲能對IGBT的需求價值量將由2021年的86.7億元增長至2025年的182.50 億元。

與國外大廠相比,國內(nèi)光儲IGBT在產(chǎn)品穩(wěn)定性、技術(shù)指標(biāo)上存在一定差距,未能完全符合產(chǎn)品技術(shù)要求,因此目前在這一塊國內(nèi)生產(chǎn)商較少,2020年國內(nèi)光伏儲能IGBT國產(chǎn)化率接近為零。不過,好現(xiàn)象是以分布式光伏為基礎(chǔ)的光儲充一體化的推進(jìn)望改變這一狀況。2021年,斯達(dá)半導(dǎo)、士蘭微、時代電氣、揚(yáng)杰科技、新潔能光伏 IGBT 收入均有突破。未來,隨著光儲充一體化的普及,相關(guān)公司有望迎來快速放量增長。

(四)消費(fèi)市場的增量來源于快充及家電變頻市場

1、快充的普及帶動氮化鎵功率芯片快速發(fā)展

近年來,隨著人們對充電要求的逐步提高,手機(jī)充電出現(xiàn)了“快充”模式,以成本更低、體積更小、集中度更高的GaN為材料的快充充電器發(fā)展迅速,帶動功率半導(dǎo)體需求上漲。

一般而言,快充模式主要通過提高電壓來達(dá)到高電流充電,但高電壓伴隨著安全隱患,需要添加同步整流的MOS管來調(diào)整。后來,出現(xiàn)較為安全閃充模式,即通過低電壓低電流來實(shí)現(xiàn)高速充電,這對同步整流MOS管的要求更高。發(fā)展至今,目前行業(yè)內(nèi)較為普遍使用的是GaN-mos管,它可以實(shí)現(xiàn)發(fā)熱少、體積小的目的。

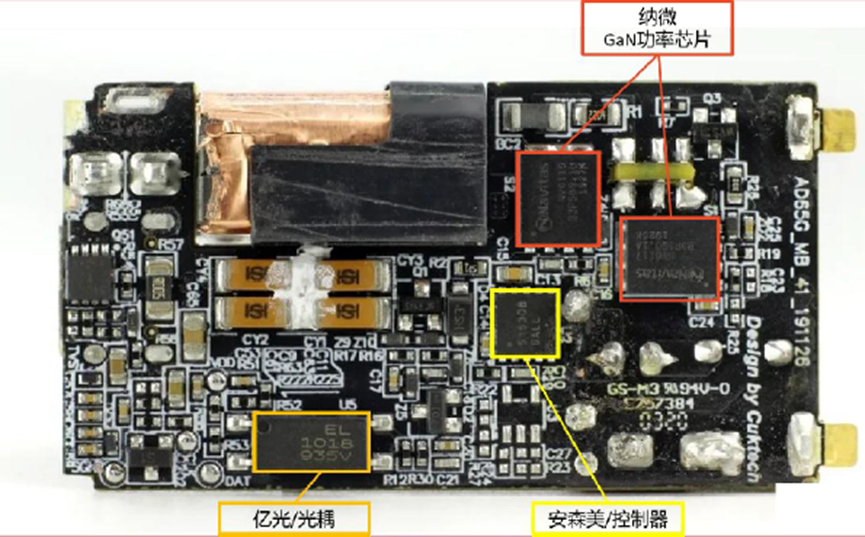

以小米65W GaN PD快充充電器為例,相比普通65W PD快充和45W PD快充,使用GaN有效縮小了快充充電頭體積。根據(jù)Yale預(yù)測,2022年GaN電源目標(biāo)市場將達(dá)到2.4億美元,其中GaN充電器成為貢獻(xiàn)最大的“爆品”。

小米65W GaN PD快充

資料來源:充電頭網(wǎng)

在GaN充電器市場規(guī)模迅速擴(kuò)大的同時,與之配套的GaN功率芯片的需求也有望進(jìn)一步上升。目前,在該領(lǐng)域,納微(Navitas)處于行業(yè)領(lǐng)先地位,包括小米、OPPO、倍思、安克等廠商都使用的是納微的氮化鎵功率芯片。據(jù)納微披露,早在2021年5月,公司的氮化鎵功率芯片出貨量就已經(jīng)超過2000萬片,目前公司也在積極擴(kuò)大生產(chǎn),以滿足行業(yè)持續(xù)增長的需求。

2、傳統(tǒng)家電逐漸向變頻化發(fā)展對IPM模塊的需求進(jìn)一步增長

在家電領(lǐng)域,傳統(tǒng)家電逐漸向變頻化發(fā)展,不僅能夠促進(jìn)IPM 市場的持續(xù)擴(kuò)張,更能夠給IGBT、MOSFET 提供穩(wěn)定的市場需求。

滲透率方面,根據(jù)中怡康的數(shù)據(jù),2020年智能變頻家電產(chǎn)品中白電、廚電、生活電器等智能家電中變頻家電占比分別為45%、25%和28%,未來有較大的升級空間。

從MOSFET、IGBT 等功率器件整體用量來看,據(jù)英飛凌數(shù)據(jù)顯示,變頻家電單機(jī)功率半導(dǎo)體價值可達(dá)9.5 歐元,相比非變頻家電增長近13 倍。受益家電變頻化需求推動,全球家電相關(guān)功率半導(dǎo)體規(guī)模有望從2017 年的26.45 億歐元增長至2022 年的57.79 億歐元,年均復(fù)合增速達(dá)17%。

資料來源:英飛凌

(五)5G通訊對功率半導(dǎo)體器件的需求實(shí)現(xiàn)4倍增長

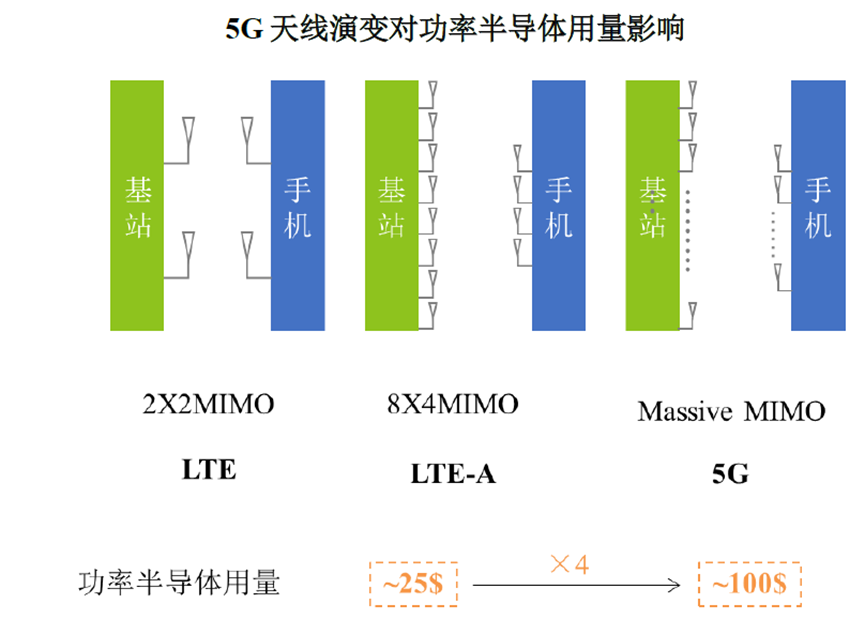

通訊方面,隨著5G通信基站建設(shè)的加速將帶來巨大的功率半導(dǎo)體需求,主要驅(qū)動力來自于基站密集度和功率要求、Massive MIMO射頻天線、霧運(yùn)算和云計算的需求提升。

根據(jù)華為官網(wǎng)公布的數(shù)據(jù)顯示,4G 基站所需功率為6.877kW,而5G 基站所需功率為11.577kW,提升幅度達(dá)到68%。對于多通道基站,功率要求甚至可能達(dá)到20kW。更高的覆蓋密度、更大的功率需求對MOSFET 等功率器件產(chǎn)生了更大的需求。

資料來源:東微半導(dǎo)體

此外,5G 網(wǎng)絡(luò)主要部署在高頻頻段,即毫米波頻段(mmWave)。因接收功率與波長的平方成正比,毫米波的信號衰減嚴(yán)重,而發(fā)射功率又受到限制,所以5G網(wǎng)絡(luò)部署需要使用Massive MIMO 技術(shù)來增加發(fā)射天線和接收天線的數(shù)量。根據(jù)英飛凌的統(tǒng)計,傳統(tǒng)MIMO天線需要的功率半導(dǎo)體價值大約為25美元,而過渡為Massvie MIMO 天線陣列后,所需的MOSFET 等功率半導(dǎo)體價值增加至100 美元,達(dá)到原來的4 倍。

與傳統(tǒng)MOSFET 技術(shù)相比,采用電荷平衡理論的超級結(jié)MOSFET 功率器件能夠顯著降低高電壓下MOSFET 單位面積的導(dǎo)通電阻。同時,超級結(jié)MOSFET 擁有極低的FOM值,從而擁有極低的開關(guān)能量損耗和驅(qū)動能量損耗。因此,超級結(jié) MOSFET未來有望在基站數(shù)量和單機(jī)價值量的“量價雙擊”下實(shí)現(xiàn)高速增長,預(yù)計到2025 年全球5G通信基站超結(jié) MOS 市場規(guī)模有望達(dá) 到1.99 億元,其中中國市場規(guī)模為1.40 億元。

(六)軌道交通IGBT國產(chǎn)替代空間較大

功率半導(dǎo)體除了在新能源汽車廣泛使用外,在軌道交通領(lǐng)域的應(yīng)用也在逐步加大。

以高鐵為例,高鐵將高壓交流電經(jīng)過牽引變流器轉(zhuǎn)換成可調(diào)幅調(diào)頻的三相交流電,輸入三相異步/同步牽引電機(jī),并通過傳動系統(tǒng)帶動車輪運(yùn)行,而IGBT 則是牽引電轉(zhuǎn)動的核心。截止2021 年4 月,全國鐵路營業(yè)里程從2012 年的9.8 萬公里上升到了14.63 萬公里,增長率高達(dá)49.29%。此外,還有地鐵、輕軌等一系列軌道交通應(yīng)用場景,IGBT 在此領(lǐng)域仍存在較大的增長空間。

值得注意的是,雖然中國已成為世界上高鐵系統(tǒng)技術(shù)最全、集成能力最強(qiáng)、運(yùn)營里程最長、運(yùn)行速度最高、在建規(guī)模最大的國家,但目前我國在該領(lǐng)域的IGBT器件主要還是采用ABB、三菱、英飛凌、東芝等大廠的產(chǎn)品,國內(nèi)僅有時代電氣等少數(shù)廠商能夠擁有該方面的技術(shù)及產(chǎn)品儲備。不過這是挑戰(zhàn)也是機(jī)遇,隨著我國功率器件廠商的技術(shù)的逐步發(fā)展,未來這一塊國產(chǎn)替代空間較為廣闊。

半導(dǎo)體功率器件起源于歐美,日本后來居上占了半壁江山。和國外廠商相比,國內(nèi)功率器件行業(yè)的產(chǎn)品結(jié)構(gòu)、技術(shù)水平和創(chuàng)新能力仍存在較大的差距,部分高端MOSFET、IGBT產(chǎn)品仍大量依賴進(jìn)口。

不過,好消息是功率器件和數(shù)字芯片有所不同,其技術(shù)迭代速度較慢,使用周期較長,且客戶主要追求的是產(chǎn)品的穩(wěn)定性和可靠性,對新技術(shù)的追求意愿不高。因此,雖然目前差距較大,但是行業(yè)留給了本土功率器件廠家充足的發(fā)展和追趕的時間。

通過對國際先進(jìn)技術(shù)的持續(xù)引進(jìn)以及自主創(chuàng)新,國內(nèi)優(yōu)質(zhì)企業(yè)在技術(shù)水平、生產(chǎn)工藝和產(chǎn)品質(zhì)量等方面已經(jīng)取得重大突破,并憑借其成本、區(qū)域優(yōu)勢逐步實(shí)現(xiàn)相關(guān)產(chǎn)品的進(jìn)口替代。未來,隨著技術(shù)水平的提升以及管理經(jīng)驗(yàn)的積累,國內(nèi)相關(guān)企業(yè)有望進(jìn)一步對國外企業(yè)形成競爭優(yōu)勢,占據(jù)更大的市場空間。

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論