電子發燒友App

電子發燒友App

作為新能源汽車電控系統和直流充電樁的核心器件,新能源汽車產業已經成為功率器件需求增加最快的領域,并且將進一步保持增長到2025年將成為需求量最大的領域。

2022年,新能源汽車的單車功率半導體價值量達到458.7美元,約為傳統燃油車的5倍。顯而易見,在全球芯片細分市場中,功率器件市場對我國芯片產業的重要性。

近年來,包括不少車企在內,都在紛紛發力功率半導體,如比亞迪半導體是國內自主可控的車規級IGBT龍頭廠商。

功率器件主要是用于對電力設備進行電能變換和電路控制,如變頻、變相、變壓、逆變、整流、增幅、開關等。具體產品包括有二極管、晶閘管、IGBT、MOSFET等,其中,MOSFET和IGBT為最重要的兩個分支,適用范圍最廣,合計的市場規模占到功率器件整體的50%以上。

功率器件的分類及對比

通過多年的工藝積累、大力投入,在傳統的二極管、晶閘管等功率器件上我國企業已經具備與國際品牌競爭的實力。同時,在技術壁壘較高的IGBT、MOSFET等領域亦有所成就。隨著國家政策支持,產業生態鏈日趨完善,人才水平逐漸提高,加之我國擁有全球最大的功率器件消費市場,在多重因素的推動下,伴隨國內功率器件行業進口替代的發展趨勢,中國本土企業有望進一步向高端功率器件領域邁進。

IGBT,被稱為電力行業的“CPU”

IGBT全稱絕緣柵雙極晶體管,廣泛應用于逆變器、變頻器、開關電源、照明電路、牽引傳動等領域,從小家電、數碼產品,到航空航天、高鐵,再到新能源汽車、智能電網等市場都會大量使用IGBT,尤其在新興產業上,作為新能源汽車上電控系統和直流充電樁的核心器件,以及光伏逆變器的核心器件等等,IGBT市場將迎來黃金發展期。

IGBT是我國重大科技突破專項中的重點扶持項目,被稱為電力電子行業里的CPU。我國IGBT產業起步較晚,目前市場主要被國外產品壟斷,未來進口替代空間巨大。

紹興中芯集成是目前國內少數提供車規級IGBT芯片的晶圓代工企業之一。主要產品包括有,用于新能源汽車電控系統的750V到1200V的IGBT和用于工業控制的600V到1700V的IGBT都已大規模量產;用于智能電網的超高壓3300V和4500V的 IGBT實現了進口替代。

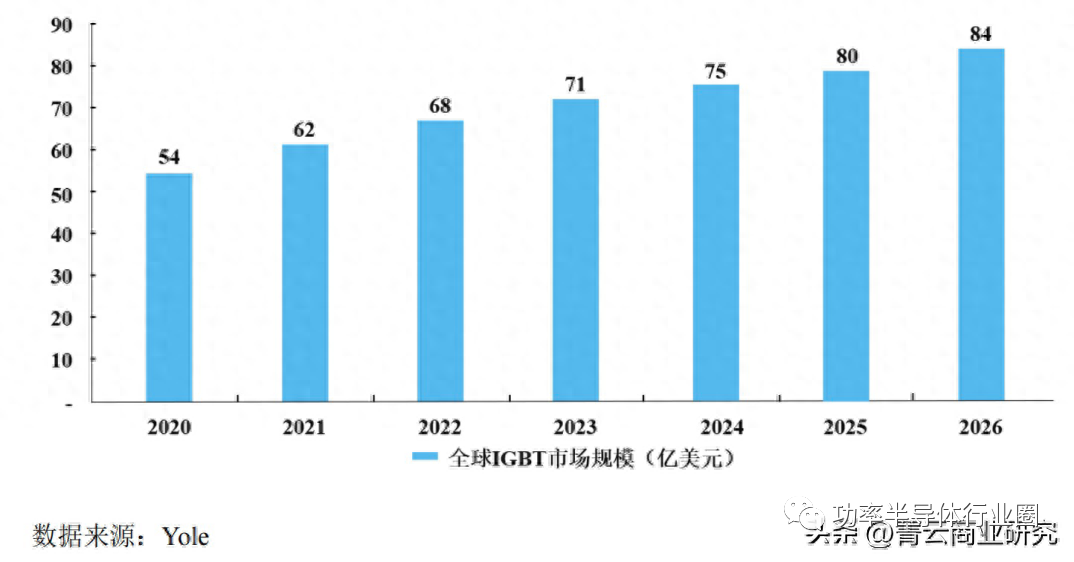

根據Yole統計,2020年全球IGBT市場規模為54億美元,預計2026年將達到84億美元,年均復合增長率為7.6%。其中,2020年我國IGBT市場規模為21億美元,約占全球的39%,為第一大的IGBT消費市場。

全球IGBT市場規模

MOSFET,功率器件的最大市場

MOSFET全稱金屬氧化物半導體場效應晶體管,適用于AC/DC開關電源、DC/DC轉換器,應用市場同樣很廣泛,諸如消費電子、汽車電子、工業控制、醫療、國防和航空航天、通信等,其中消費電子與汽車電子的市場占比最高。具體如消費電子領域的主板、顯卡、快充、Type-C需求,汽車電子領域的電動馬達輔助驅動、電動助力轉向及電制動等動力控制系統,及電池管理系統等功率變換模塊領域均發揮重要作用。

過去國內的主流產品以平面柵MOSFET為主,近年來,在市場份額最大、競爭激烈的低壓溝槽柵MOSFET領域,國內涌現出一大批創新公司,已開始逐漸取代國外產品,國內MOSFET產業將迎來飛速發展。

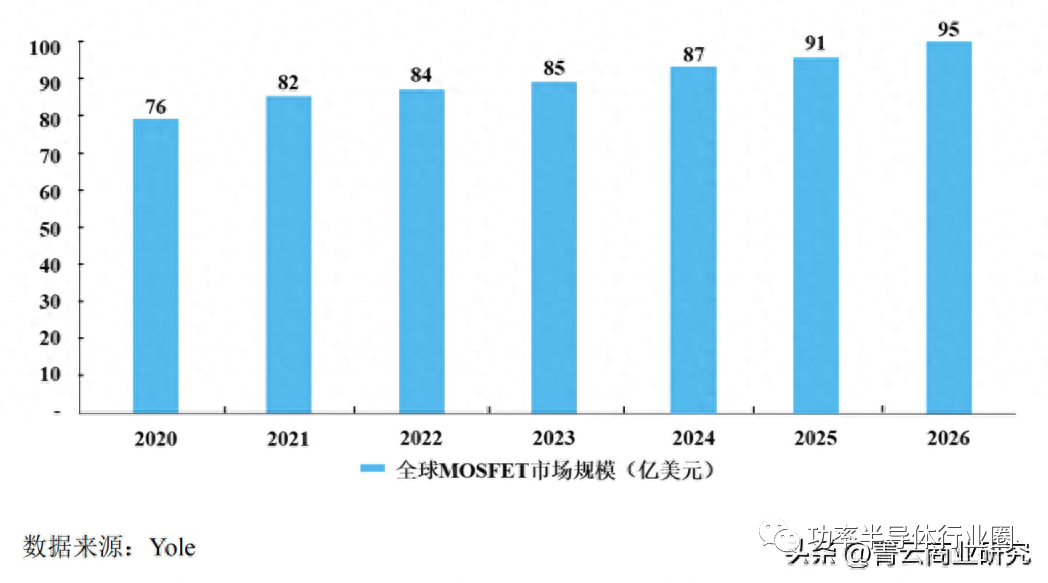

MOSFET是功率器件的最大市場,根據Yole統計,2020年全球MOSFET市場規模為76億美元,預計2026年將達到95億美元,年均復合增長率為3.8%。其中,2020年我國MOSFET市場規模為29億美元,約占全球的38%,擁有全球最大的MOSFET消費市場。

技術與產業發展趨勢

1、模塊化、集成化

隨著下游應用場景的不斷拓展,尤其在新能源汽車與充電樁、工業控制和智能電網等新興應用場景中,新能源汽車普遍采用高壓電路,需要頻繁進行電壓變化,充電樁也從400V朝著800V的高壓快充發展,工業4.0對于高壓器件尤其IGBT的需求增加,以及在光伏、風能等新能源發電并入電網的超高壓的需求背景下,對功率器件的電能轉換效率、高壓性能、穩定性、復雜度等等要求進一步提高,驅使功率器件朝著更高的技術方向發展,產品的模塊化和集成化應運而生,是行業技術發展的主流趨勢,能有效滿足新場景的高需求。

同時,在工藝技術的不斷升級背景下,可以實現更高性能、更小體積的功率器件,從而進一步為器件的模塊化和集成化創造了外部條件。

2、材料端的突破,第三代半導體材料來了

功率器件并未一味追求更小的尺寸和更高的集成度的制造工藝上的提升,對材料端的注重也成為產業新的發展重心。近年來,以碳化硅(SiC)、氮化鎵(GaN)等寬禁帶為代表的第三代半導體材料產業迎來了重大發展與突破,相較前兩代產品的硅、砷化鎵等材料,其在適應高壓,高頻和高溫的極端環境上表現更佳,性能大幅提升。

隨著電動汽車、5G等應用的發展,高功率、耐高壓、高頻率器件需求快速增長,SiC是高功率器件理想材料。當電壓大于900V,要實現更大功率時,硅基功率MOSFET和IGBT就暴露出短板,其在轉換效率、開關頻率、工作溫度等多方面都將受限,而SiC器件恰好在高溫、高壓、高頻、大功率電子器件領域有著不可替代的優勢,彌補了傳統半導體材料器件在實際應用中的缺陷。

目前美歐、日韓及中國臺灣等地區已經實現SiC、GaN等新材料功率器件的量產。國內公司通過多年的技術和資本積累,依托國家產業政策的重點扶持以及全球最大的消費市場的支撐,與國外的技術差距不斷縮小,有望抓住機遇、實現突破并搶占未來市場。

編輯:黃飛

?

工商網監

工商網監

評論