電子發燒友App

電子發燒友App

2011 年大概是中國手機業最重要的一年。

那年 8 月,創業數番、做了好些年投資的雷軍(微博)在北京開了場發布會,發了一款叫小米的手機。這是小米公司的第一款產品,外界對這款定價 1999 的手機充滿懷疑。但現場已經來了上千粉絲捧場,都是早先用小米定制系統 MIUI 的用戶。這種拉粉絲助威的發布會在之后五年變得越來越尋常,但在當時還是頭一遭。

在那之前兩個月,早年從步步高剝離出來的品牌 OPPO 請來萊昂納多·迪卡普里奧,模仿他在當年的大片《盜夢空間》里的形象,滿世界地打新手機 OPPO Find 的廣告。而步步高本身的手機品牌 vivo 則在 2011 年 11 月推出了自己的第一款智能手機。

它們的共同點是都用上了 Android 系統,主推自己的品牌。

在那一年這里面作出反應的公司,最不起眼的可能是華為。同樣是 11 月,華為推出了一款叫榮耀 U8860 的手機。啟用一個新品牌,是這家規模龐大的通信設備公司對經營消費業務的探索。當時華為的手機,當時更多出現在電信、聯通的營業廳宣傳單上,和重返話費的信息擠在一起。

到 2013 年 12 月,榮耀已經從一個給運營商打工的公司,成為一個獨立的手機品牌。

現在,再走進一家線下店,蘋果以外的海外品牌已經越來越少能看到。OPPO、vivo 分別成為中國手機市場的前兩名。聯想、小米都曾在這個市場位居第一,然后又被取代。

但華為成了一個特殊的存在。盡管它一直不是中國市場銷量最好的品牌,但依靠海外生意,它依然是全球僅次于三星、蘋果的第三大手機廠商。今年第三季度,華為智能手機的營業利潤達到 2 億美元,占全球智能手機總營收的 2.4%,成了全球最賺錢的 Android 手機廠商。

而與華為同期做著運營商生意的中興、酷派、聯想等手機廠商,都陷入了各自的掙扎中。中興去年在國內的手機銷量只有 1500 萬臺,遠遠落后于小米、OPPO、vivo 和華為;酷派今年被樂視收購;而聯想,手機品牌只砍剩下摩托羅拉一個。

華為是怎樣做到這件事情的?

最開始做手機,只是在給運營商打工

華為的手機業務,最早起步于 2003 年的小靈通,生產難度很低,利潤也相當微薄。因為一直賺不到錢,2008 年華為管理層還曾一度想賣掉手機業務。同一年年初聯想賣掉了自己的手機業務(次年又買了回來)。

轉機發生在 2010 年。那會兒華為和中國電信(微博)合作,推出 Android 手機 C8500。

按照當時華為的說法,這款搭載著 Android 2.1 操作系統的手機在國內開售 100 天內銷量就突破了 100 萬。在那年,100 萬是一個相當了不起的數字。

2007 年 6 月發售的初代 iPhone,只用 74 天就創下了百萬臺銷量紀錄。而第一款超百萬的 Android 手機是 2009 年的摩托羅拉里程碑(Moto Droid);三星直到 2010 年夏天才有了自己的第一款百萬級智能手機,Galaxy S。

不過放在一起,華為 C8500 和摩托羅拉、三星的“百萬”新機明顯不太一樣。

華為 C8500 的屏幕不到 3 英寸,分辨率還不如當年幾百塊的 MP4 播放器。型號命名中的字母 C,來自中國電信的通信網絡制式 CDMA。這款手機其實是華為給電信生產的定制機。

2010 年前后,Android 系統的智能機剛剛上市。三星和 HTC 都從高端開始。

控制手機銷售的運營商則尋找廠商生產低價 Android 手機。

中興、華為、酷派、聯想是當時運營商合作最多的公司。在這個合作里,運營商占絕對主導。提出的要求往往是 4 英寸大屏幕(以當時標準是挺大的)、1GHz 處理器、256MB 內存、500 萬像素、價格 999 之類的東西。更像電腦城里的配置表,而非今天手機廠商。

在這個交易中,手機廠商只負責跟著運營商的需求造手機,并不能真正決定手機軟硬件設計,也不能真正接觸消費者。

里面自帶的軟件也都由運營商決定。而運營商則通過遍布全國的網點,搭著辦號、話費折扣賣給用戶。

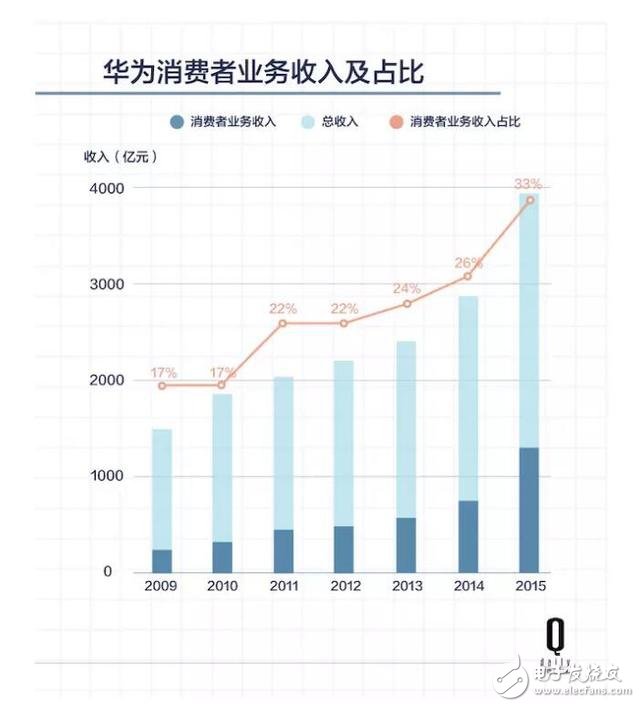

這是華為智能手機業務的開始。華為 2009-2015 年報數據顯示,包含手機在內的消費者業務從 2011 年開始占比超過了 20%,并保持快速增長。

從學小米開始,做互聯網品牌

華為也是大公司里第一個照搬小米模式的,下面那個列表可以一一對應。

小米的互聯網模式從各個層面改變了手機業的運作。

第一步是在線宣傳、在線銷售。

接著是軟件的差異化。小米每周都會更新一版本的 MIUI,不僅增加新功能修復問題,還留了窗口給用戶提交反饋和改進想法。

生產上,小米根據網絡獲得的數字決定生產節奏。每一周用戶預定數字,社交網絡的數字,甚至包括黃牛價格都決定了小米要給工廠下多少訂單。

因為小米手機產品用的最新的芯片和技術一開始還是昂貴的,所以用這種方式控制住出貨的數量和速度,等到真正大規模開放購買時,芯片和原材料價格的下降就已經能帶來更大的利潤空間。

于是華為也陸續有了自己的粉絲名字“花粉”,做了華為線上商城,還有了自己的手機操作系統 Emotion UI,為了讓人有獨立的品牌印象,他們干脆把互聯網手機“榮耀”獨立運作,連榮耀手機的產品,也參考了小米的高配置低價格,甚至是 1999 元的定價。

這個過程中,也誕生了一些極端的東西。

無論是手機數碼主題的貼吧、微博評論區,還是手機相關的新聞網站評論欄,最常看到的回復就是類似于“華為的手機挺好的,性價比很高的手機”。它們都有一個共同點:算上標點字符數一般為 17 個,內容只夸贊華為。

因為聲勢之浩大,營銷賬號之眾多,后來,這些統一來夸贊華為的人,后來還被成為“海軍”。

這些激進的營銷方式惹來了爭議,但從 2013 年開始,華為作為手機品牌的影響力已經確定了下來。

采用互聯網模式,實際還是傳統的硬件生意

對于華為來說,產品銷售都很快被互聯網改造得差不多了,差別只在于怎么賺錢這件事情了。

小米思路很早就想好了,副總裁林斌不止一次說過,小米硬件可以不掙錢,手機、電視等產品賣給了用戶不是終點,而是一個入口,用戶后來購買的軟件和服務才是小米真正想要賺錢的地方。

為了讓手機有更多視頻內容和游戲可以消費,小米代理了《仙劍世界》、《列王的戰爭》的多個手機游戲,還投入了 10 億美元投資視頻內容,在小米電視上打通了和愛奇藝的會員合作,雷軍還從 2014 年開始投資“生態鏈”企業,把其他智能硬件接到小米手機的控制應用里。這個思路也被很多互聯網品牌借鑒過去了。

華為沒有這么做。華為的子品牌榮耀年營收的絕大部分都來自硬件銷售,應用商店和 EMUI 內的廣告收入是它僅有的服務收入。它為手機而研發的軟件服務,最終還是為了賣更多硬件。

同樣沒有加入軟件服務投資的還有 OPPO 和 vivo 兩家,當然它們也有開發更好的自拍和音頻軟件,但最終還是為了賣手機。這兩家公司和華為一樣,主要的軟件收入都是來自于手機里的應用商店。

這導致了國內的手機廠商走向了兩個完全不同的發展方向。一個以華為、OPPO 和 vivo 為代表,追求硬件利潤,把賣硬件作為一個完整的商業模式;另外一個是以小米為代表的,把手機作為互聯網服務入口的廠商,他們去除了自己硬件的利潤空間,更高的配置和更低的價格去吸引人們購買“互聯網服務入口”。

不選擇去做互聯網入口的華為,為了更高手機的利潤空間,還放棄了運營商渠道。2014 年 8 月,余承東公開表示,華為下半年的運營商定制機型將減少 80% 以上,總機型數不會超過 10 款。運營商作為手機售賣渠道,比例將被壓縮至 20%。

沒有了給運營商定制的大批中低端產品,華為手機的平均售價也上漲了起來。根據 IDC 的數據,跟 Android 智能手機價格的平均價格下跌的趨勢相反,2015 年華為智能手機全球平均售價卻從同比 176 美元提升到了 213 美元。

從今天看來,中國最大的三個智能手機制造商華為、OPPO 和 vivo 都站在了追求硬件利潤的一方。

你很難說華為手機有什么特別出眾之處,但它也很少出什么問題,這迎合了一個從創新走向成熟的智能手機市場

不像是 2008 年發展早期問題多多的 Android 操作系統,現在通過給 Android 做軟件優化來吸引用戶,空間越來越小了。

當手機已經成為像日用品一樣成熟又日常的產品,“獨特的新功能”不一定是最重要的事情了。

獨立分析師 Horace Dediu 分析成熟市場競爭時這么談過:

“在小眾市場,產品早期使用者的最大動力就是購買有缺陷的早期產品,因為他們想要在潮流之上。將產品賣給早期使用者和普羅大眾之間有一道鴻溝,因為兩者的期待和用戶行為完全不一樣。

汽車行業早已經越過(產品不成熟)這道坎了,他們習慣于不做任何未來的承諾,產品上也沒有太大的差異化,只是換個顏色或者造型。但因為市場成熟,人們對汽車的質量要求卻變得都很高。所以市場上最有力競爭者,如豐田和沃爾沃,都不是贏在差異化,而是在產品高質量、性能和消費者滿意度上取得平衡,以吸引數以百萬計的大眾消費者。”

日前成熟的智能手機產品也是如此。

手機硬件設計上,華為的手機和蘋果 iPhone 的差距已經不像 2010 年那么明顯。

這些跡象都意味著智能手機存量換機新階段的到來。市場研究機構 Gartner 分析師呂俊寬對《好奇心日報》評論說,今天智能手機市場的競爭發生了變化,不再是早期的性能、價格。大部分消費者換新手機時考慮的因素更加全面,會考慮售后、品牌等因素。

市場上的這些新變化,對于華為來說更加有利。

盡管華為的硬件還沒有形成自己的風格和設計語言,定制系統 EMUI 也很難說有什么特色。但它們都非常成熟。它的軟件工程團隊也比較早地解決了 Android 系統中應用后臺自啟、頻繁喚醒等消耗電池的問題。

對于普通消費者而言,華為手機可能沒什么令人過目不忘的特性,但它確實沒出現過大規模破壞用戶體驗的情況。

而同時期的手機廠商,魅族快速增加機型,研發支持跟不上,導致用戶頻繁遭遇死機;小米一度開始往 MIUI 的小角落里塞廣告。

以 QuestMobile 今年 1-9 月的數據看,33% 的華為手機用戶在更換手機時會繼續選擇華為,這個數字好過小米,僅次于 OPPO、vivo。

相比之下早年和華為一起給運營商打工的聯想、酷派、中興各自都不超過 5%。

自產處理器給華為帶來了更低的成本

如果說 OPPO、vivo 靠提升品牌、建立渠道拿到了更多利潤,華為更像三星——靠自己做核心元件降低成本。

在通過自產元件節省成本上,還是三星走得更遠一些,部分機型的處理器、攝像頭、顯示屏、存儲器都由三星自己生產。幫助 S7 Edge 大賣的曲面顯示屏,也是三星自己生產。

華為至今只做了處理器部分。不過這也是手機中成本最高的那部分。

造一部智能手機,成本最高的三件一般是屏幕、主處理器、通信處理器(讓你能上網、打電話的那東西)。以 iPhone 6 為例,它的硬件成本加上組裝需要 227 美元。當中屏幕需要 41.5 美元(占 18%)、主處理器 37 美元(占 16%)、通信處理器 27.5 美元(12%)。后兩者在手機成本中占 28%。

此外還有專利費,特別是第一大手機芯片廠商高通的專利費。專利費數額根據手機廠商情況而定,一般認為是手機售價 x65% x3% 給高通交專利費。一臺售價 1000 元的手機要繳納 19.5 元。對于本來利潤微薄的低端機來說,這是一筆很高的成本。

當手機廠商只在中國賣手機的年代,這個專利費的實際收取情況很不好說。但隨著中國公司進海外市場,專利費不得不繳了。今年三季度,高通收入大漲 7 億美元,整年預期更好,主要來自 OPPO、vivo 和它新簽訂的授權協議。

華為花了數年時間推進自己的處理器。2012 年的華為海思 K3V2 處理器首次被用在華為的四款手機上。由于工藝落后、有軟件兼容問題,采用自有處理器帶來的只是負擔。

但主流機型堅持使用自產處理器,反過來推動了處理器業務的研發。到 2014 年的華為麒麟 910 開始,華為整合了主處理器和通信處理器,同時性能與競爭對手逐漸拉近。到今天,它的處理器已經是可以吸引到一些人的賣點。

最終,決定華為以及其它任何中國手機廠商增長的是,誰能在海外市場取代三星

2014 年,三星智能手機銷量首次下滑、利潤暴跌。它看上去就要變成下一個諾基亞。

那會兒,三星看上去確實沒什么希望了。高端產品線有大屏幕 iPhone 的競爭。三星也有中低端產品線,但它為了保護自己的利潤率,又不得不讓中低端機型和 Galaxy S、Note 系列拉開差距。

三星 1000 - 3000 元價位的“中低端”面對的是中國手機廠商的主力產品。同為 Android 系統手機,三星越來越難說服用戶選它,而不是更好用的競爭對手產品。

到去年,三星已經在中國跌出市場前五。

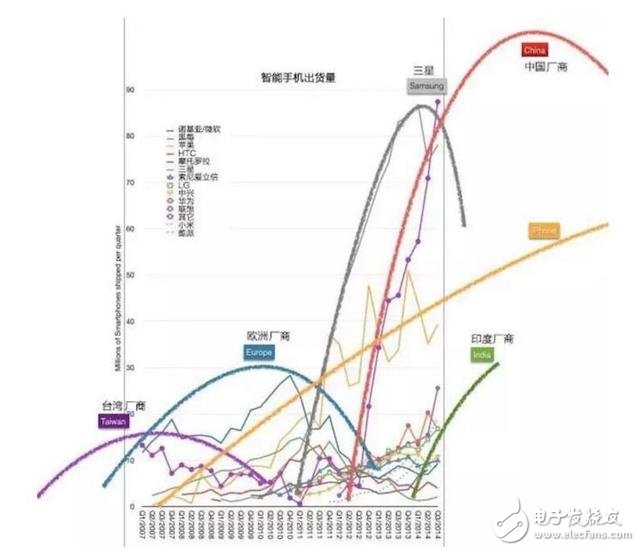

2014 年年底,獨立分析師 Horace Dediu 畫的這張手機銷量趨勢圖大致代表了當時外界對未來市場的判斷——三星快速隕落、中國廠商快速趕超。

當然,之后發生的事不是這樣。三星依然是全球最大的手機制造商。如果不是因為 Note 7,它每季的利潤依然超過其它所有 Android 廠商之和。而 Note 7 的影響不會永遠持續。

預測與實際不符是因為中國公司沒能打進海外,只在中國搶走了三星的市場。

當中國市場本身趨向飽和,哪家公司能繼續增長直接取決于它們能不能在海外搶走三星的市場。目前來看華為是走得最遠的,憑借多年與歐洲運營商的合作關系和品牌塑造,拿下了可觀市場。

根據市場調查機構 Kantar 的統計監測,華為在歐洲的份額僅次于三星、蘋果。在歐洲五大手機市場中,華為第三季度在意大利的市場份額達到了 27.3%,已超過三星的 24.7%,成為意大利市場占有率最高的手機品牌。而另一個主要市場西班牙,華為 23.3% 的市場份額也已非常接近三星,僅低于三星 0.9 個百分點。

但在運營商沒那么強勢的市場,比如印尼、泰國和越南,OPPO 是距離三星最近的品牌。而據說是下一個中國的印度,目前蠶食三星份額最快的是小米、OPPO、vivo。

新的競爭又開始了。

工商網監

工商網監

評論