電子發燒友App

電子發燒友App

分布式光伏電站系統集成主要為客戶提供屋頂資源開發、電站勘察排布、設備采購安裝、項目執行管理等一系列項目服務,要求公司具備開發、規劃、施工、運維等多領域、跨專業的技術能力。且我國建筑屋頂分布廣泛、資源分散、單體規模小、協調工作量大,項目開發建設對公司整體溝通協調管理能力提出了較高要求。所以選擇專業性強、信譽度較好的企業有助于提高建設速度、保證電站質量和后期服務。

光伏電站系統集成業務涉及屋頂勘察、方案排布、項目建設、并網移交、運維保修等一系列環節,要求企業在勘察評估、方案排布、項目建設等方面具備較高的技術水平,各環節的業務水平決定了電站的最終發電效率和后續運營成本,繼而影響電站投資者的投資回報率。且分布式光伏電站還有著單體規模小、數量多、地點分散、難以集中管理運營的特點,為滿足市場上大量新增分布式光伏電站客戶的投資需求,企業需要擁有電站開發集成運維全產業鏈的業務能力以及降本增效的信息化管理能力。

?

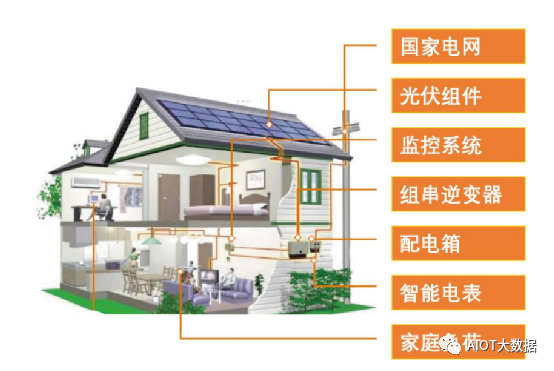

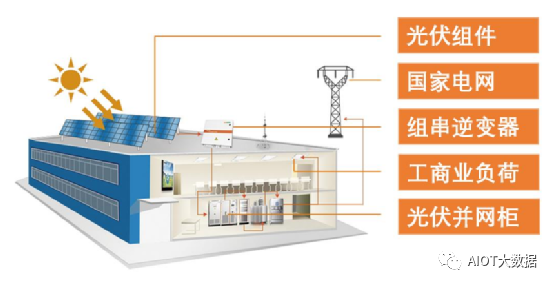

分布式光伏電站是一種主要建設于屋頂的光伏電站類型,主要包括工商業電站和戶用電站。工商業建筑相比戶用在建筑面積、裝機規模上更大,工商業光伏電站平均裝機容量約為1,000kW,戶用光伏電站平均裝機容量約為20kW。

分布式光伏電站系統集成業務

分布式光伏電站系統集成業務系根據客戶需求,提供屋頂開發、勘察排布、項目建設、并網移交等過程的技術集成服務,最終向客戶交付分布式光伏電站資產的業務。

系統集成業務包括戶用業務和工商業業務。戶用業務系利用家庭住宅屋頂或附近建筑物屋頂及院內空閑場地建設分布式光伏發電站;工商業業務系利用工商業建筑閑置屋頂、空閑場地建設分布式光伏發電站。根據客戶是否擁有屋頂所有權,系統集成業務可以分為業主自有模式和第三方投資模式。

工商業電站具有定制化程度高,開發難度大等特點,電站質量、發電效率系考核工商業電站的核心要素。電站開發能力系公司獲取電站屋頂資源落地的首要保證,電站設計、建設技術則直接影響電站的質量及發電效率。

戶用光伏電站標準化程度高、單個裝機規模小、屋頂資源非常分散、電站數量多;因此高效、高質量、規模化的戶用電站交付能力系電站投資者首要關注要素。

①業主自有模式

業主自有模式下,投資方即為屋頂業主。公司直接向屋頂業主提供光伏電站系統集成服務,最終向其交付光伏電站資產;屋頂業主取得光伏電站資產后通過“自發自用、余量上網”或者“全額上網”的模式獲取發電收益。業主自有模式下,屋頂業主需要承擔光伏電站建設成本,資金壓力通常較大,因此業務開發難度較大。

②第三方投資模式

第三方投資模式下,投資方通常為對光伏電站資產有所了解、且具備較大資金規模和投資需求的公司,以國央企、上市公司為主,其不擁有電站所坐落建筑物的所有權。公司為投資方提供屋頂資源開發、電站設計建設、驗收并網等工作。投資方通過電站發電收益獲取投資回報,屋頂業主則通過向投資方提供屋頂使用權獲取收益。

光伏電站概況

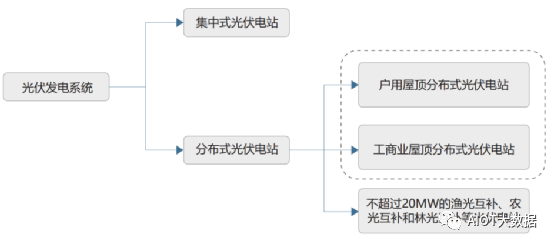

光伏電站是指通過太陽能電池方陣將太陽能轉換為電能的發電系統,光伏發電系統分類如下圖所示:

按照電站選址和并網方式的不同,光伏電站可以分為集中式光伏電站和分布式光伏電站。集中式光伏電站是指集中大規模發電,與公共電網相聯接并承擔供電任務的光伏電站,電力經逆變器、升壓變壓器在電網的高壓側并網,利用電網遠距離傳輸到終端用戶。集中式電站具有規模效應,管理難度較小,但具有建設周期長、占用土地資源等弊端。分布式光伏電站是指利用閑置屋頂等資源,布置在用戶附近的發電系統。分布式光伏電站主要包括工商業屋頂分布式光伏電站和戶用屋頂分布式光伏電站等。分布式光伏電站靠近用電側負荷中心,所發電力就近消納,并可將剩余電力上傳至公共電網;但屋頂分布式電站單體規模小、項目分散、屋頂條件不一,開發和管理難度較高。

根據國家能源局發布數據,截至2023年06月30日,集中式光伏電站累計裝機容量27,177.40萬千瓦,增長15.93%;分布式光伏電站累計裝機容量19,822.80萬千瓦,增長25.76%。2021年度我國新增分布式光伏電站裝機容量達29.28GW,約占全部新增光伏電站裝機總容量的53.35%,首次超過新增集中式光伏電站裝機容量;2022年度我國新增分布式光伏電站裝機容量達51.11GW,占全部新增光伏電站裝機總容量的58.48%,分布式光伏電站占比進一步提高;2023年上半年我國新增分布式光伏電站裝機容量達40.96GW,約占全部新增光伏電站裝機總容量的52.23%,分布式光伏電站依舊保持較高占比。近年來戶用光伏電站商業模式逐漸成熟,光伏貸模式、合作共建模式的興起,極大地促進了戶用分布式光伏市場的發展。光伏貸模式下,初始投資金額較低,戶用業主可通過較低的初始投資金額進行光伏電站的投資;合作共建模式下,屋頂業主僅通過向第三方投資者提供屋頂,無需投資即可分享電站收益,進一步降低了屋頂業主的參與門檻。

全球光伏發電市場發展概況

(1)全球光伏發電市場發展歷程

在當前全球能源消費結構中,傳統化石能源依然占主要地位,受其儲量枯竭和全球氣候變化影響,以太陽能、風能和生物質能為代表的可再生能源的應用將會愈發重要。就電力行業而言,與其他形式的可再生能源發電相比,光伏發電具有資源儲量豐富、場地要求低、開發利用難度低、碳排放量小、轉換效率高等優勢,引起了全球范圍內的廣泛關注。光伏發電技術的起源可追溯至1839年法國科學家E.Becquerel發現液體的光生伏特效應。自2004年起,光伏發電開始了全球范圍內的商業應用。全球光伏發電行業的發展可分為以下四個階段:

①2004-2011年,以德國為首的各國推出光伏補貼政策,目的是通過一定的政策和資金的扶持推動光伏發電技術突破和規模增長,促使光伏發電商業化。

②2011-2013年,歐洲各國紛紛大幅度降低和取消政府補貼,光伏發電投資收益率的大幅下降導致了需求減少,光伏發電行業的盲目擴張和歐洲債務危機也加劇了供需失衡。

③2013-2015年,經過上一階段的優勝劣汰和光伏技術的逐漸成熟,光伏發電系統投資成本持續下降,越來越多的國家加入支持光伏發電的行列,具有技術研發優勢、規模優勢的企業逐漸涌現。

④2015年至今,隨著2015年《巴黎協定》的簽署,各國對新能源愈發重視;同時光伏技術進一步發展推動了光伏發電成本持續下降,光伏發電逐漸脫離補貼,實現平價上網。

(2)全球光伏發電應用市場發展概況

近年來,隨著光伏發電全產業鏈的技術進步,光伏裝機成本不斷下降,據SolarPowerEurope統計,2009-2018年,光伏裝機成本下降超過80%。光伏裝機成本的下降有效降低了光伏裝機平準化度電成本(LCOE),根據美國咨詢公司Lazard最新統計,2009-2019年,美國大型地面光伏LCOE下降89%。因此,各國光伏發電應用市場普遍處于補貼退坡、行業市場化程度不斷提升的階段,全球新增光伏裝機容量持續增加。

我國光伏發電市場發展歷程

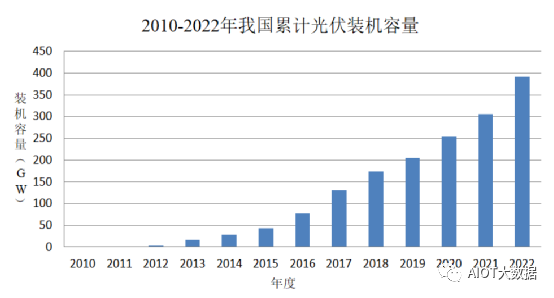

目前,在政策引導與產業技術革新的雙輪驅動下,我國光伏發電產業正走在一條健康、可持續的發展道路上。2021年我國新增光伏裝機53GW,同比增長9.19%,累計并網裝機容量306GW,增長20.94%;全年光伏發電量3,259億千瓦時,同比增長25.1%,占全年總發電量的4.0%,同比提高0.5個百分點;2022年度我國新增光伏裝機87.41GW,同比增長59.27%,累計并網裝機容量392.04GW,增長28.12%;2023年上半年我國新增光伏裝機78.42GW,增長153.98%,累計并網裝機容量470.00GW,增長19.89%。2010年至2022年,我國光伏發電累計裝機容量情況如下:

(1)2001年-2006年,起步階段

2001年,我國推出“光明工程計劃”,旨在利用風電、光電及其他可再生能源解決偏遠山區的用電問題。2006年,我國又推出“送電到鄉工程”,對光伏和風光互補電站投資約16億元,裝機容量約1.96萬千瓦。此階段,我國光伏電站建設速度緩慢,大多數為離網式電站。2002年前后,國內出現了第一批現代意義上的光伏組件生產企業,諸如無錫尚德太陽能電力有限公司、英利集團有限公司等組件廠商。

(2)2007-2010年,曲折發展階段

2007年開始,國家開始正式征收可再生能源電價附加收入,光伏發電行業補貼資金來源有了保障,大大提升了光伏企業的投資積極性。2007年我國成為世界第一光伏組件生產國和出口國。2008年,受金融危機影響,同時德國、西班牙等光伏裝機大國大幅度削減光伏補貼,組件需求量大幅降低,導致我國部分光伏生產企業停產甚至破產。2009-2010年,國家出臺《關于抑制部分行業產能過剩和重復建設引導產業健康發展若干意見》推動多晶硅行業健康發展,并相繼推出“金太陽工程”“光伏建筑應用”示范項目及兩期特許權招標項目,引導國內光伏應用市場發展。

(3)2011-2012年,逆勢發展階段

2011年8月,國家發改委規定2011年7月1日前核準建設、2011年12月31日建成投產且發改委核定價格的光伏發電項目,上網電價統一核定為1.15元每千瓦時,中國光伏市場從此步入標桿上網電價時代。隨著歐洲債務危機的全面爆發,美國與歐洲相繼對中國光伏產品展開“雙反”調查,海外市場需求萎縮;加之當時光伏產業產能過剩,產業發展不平衡,國內光伏生產企業大幅縮產。但同時受益于標桿上網電價的推出、“金太陽工程”“光電建筑應用示范”項目的延續及可再生能源附加征收標準的提高,我國光伏發電行業在逆勢中頑強發展。

(4)2013-2017年,快速發展階段

2013年8月,國家發展改革委將全國劃分為三類太陽能資源區,分別制定標桿上網電價;對分布式光伏發電實行全電量補貼政策,補貼標準為每千瓦時0.42元。同時,光伏電站投資建設由核準制改為備案制,由省級主管部門對光伏項目實施備案管理。度電補貼及備案制的推行推動了業主方的投資積極性,加之光伏扶貧以及領跑者項目的實施,我國光伏發電行業快速發展。截至2017年末,我國光伏發電產業鏈各環節生產規模全球占比均超過50%,同時得益于產業鏈成本的大幅下降,2013-2017年,我國光伏新增裝機容量由10.84GW提升至53.06GW。

(5)2018-2021年,降本增效階段

光伏發電作為對傳統燃煤機組發電的替代,平價上網是光伏發電行業的必然趨勢。2018年“531光伏新政”全面縮減補貼范圍、降低補貼力度,給光伏發電行業帶來了巨大沖擊。2019-2021年,我國光伏“競價”政策的推出以及首批平價項目的推出為產業鏈上下游企業加快技術創新、降本增效提供巨大驅動力。

根據CPIA統計,2021年PERC單晶電池、多晶電池平均轉換效率分別達到23.1%和21.10%,較2017年的21.3%和20.0%大幅提高。同時,受益于歐洲市場的全面放開、我國組件價格下降、全球能源轉型需求提升以及欠發達國家地區電力需求加大的影響,2019年我國光伏產品出口額為達到207.8億美元,各環節出口量均創歷史新高。該階段政策旨在不斷推動光伏發電平價上網,通過公平、公開的競爭方式,推進市場化進程,引導行業健康發展。

(6)2021年至今,平價上網階段

2021年是“十四五”開局之年,也是光伏發電進入新發展階段的一年。2021年6月7日,國家發展改革委發布的《國家發展改革委關于2021年新能源上網電價政策有關事項的通知》明確:自2021年起,對新備案集中式光伏電站、工商業分布式光伏項目,中央財政不再補貼,實行平價上網;2021年新建項目上網電價,按當地燃煤發電基準價執行,并可自愿通過參與市場化交易形成上網電價;鼓勵各地出臺針對性扶持政策,支持光伏發電等新能源產業持續健康發展。

上述政策的出臺代表了我國光伏發電行業正式進入平價上網階段。隨著產業技術進步、效率提升,近年來新建光伏發電項目成本不斷下降,已經具備平價上網條件,行業內對平價上網也已形成高度共識。而《國家發展改革委關于2021年新能源上網電價政策有關事項的通知》的“征求意見稿”中也提到“2022年起新建戶用分布式光伏項目中央財政不再補貼”,相關表述雖未在正式文件中出現,但是也預示著除工商業分布式光伏項目之外,戶用分布式光伏項目平價上網亦是大勢所趨。

2022年4月,國家發改委價格司下發《關于2022年新建風電、光伏發電項目延續平價上網政策的函》,明確2022年新建工商業分布式光伏項目延續平價上網政策。明確無中央財政補貼,這釋放了清晰強烈的價格信號,有利于調動各方面投資積極性,推動光伏發電產業加快發展,促進以新能源為主體的新型電力系統建設,助力實現碳達峰、碳中和目標。光伏發電行業已由補貼支撐發展轉為市場平價發展,已從政策驅動發展的階段轉向市場驅動發展的階段。

光伏發電行業發展前景與市場容量

我國光伏發電行業從起步階段發展至今,在積極的產業政策引導及產業鏈各環節企業的不斷努力下,各環節均已達到世界領先水平。隨著各國對可再生能源的重視程度不斷加深、光伏發電成本逐漸下降以及應用領域的拓寬,光伏發電行業在世界范圍內都將處于持續向好的發展階段,擁有良好的發展前景。

(1)國內市場空間巨大

我國新增光伏發電并網裝機容量已經連續10年穩居全球首位,“十四五”期間是我國加快能源綠色低碳轉型、落實應對氣候變化國家自主貢獻目標的攻堅期。中國承諾實現從碳達峰到碳中和的時間,遠遠短于發達國家所用時間,需要中方付出艱苦努力。

2020年12月12日在氣候雄心峰會上進一步宣布:“到2030年,中國單位國內生產總值二氧化碳排放將比2005年下降65%以上,非化石能源占一次能源消費比重將達到25%左右,森林蓄積量將比2005年增加60億立方米,風電、太陽能發電總裝機容量將達到12億千瓦以上。”

2022年6月1日,國家發展改革委、國家能源局、財政部等九部聯合發文《“十四五”可再生能源發展規劃》,圍繞分布式光伏市場的發展,提出“城鎮屋頂光伏行動”和“千家萬戶沐光行動”兩大行動。“城鎮屋頂光伏行動”,重點推動可利用屋頂面積充裕、電網接入和消納條件好的市政、工業、商業等建筑屋頂發展分布式光伏,提高建筑屋頂分布式光伏覆蓋率。“千家萬戶沐光行動”,旨在統籌鄉村屋頂資源、村集體集中場地開展分布式光伏開發建設,形成收益共享機制,鞏固拓展脫貧攻堅成果,助力鄉村振興。分布式光伏應用空間進一步擴大。

截至2022年末,我國風電、光伏累計裝機容量為7.62億千瓦,風電、光伏要累計完成12億千瓦的目標,2023年至2030年還需至少實現4.38億千瓦的增長。截至2022年末,我國風電、光伏累計裝機容量分別為3.70億千瓦、3.92億千瓦,按照目前風電、光伏累計裝機各50%的占比估算,未來8年至少需要完成2.19億千瓦的光伏電站增量,每年裝機容量約2,737.50萬千瓦。

根據我國現有農村住宅情況,可大致推算剩余屋頂電站裝機空間:根據最近一次2020年的人口普查數據,我國鄉村人口約50,978.75萬人;根據國家統計局數據,我國農村人均住宅面積約48.9平方米/人,假設平均樓層為兩層,20%的面積為可裝光伏面積,單位面積光伏電站裝機容量150W/平方米,計算預估戶用屋頂可裝機總量約3.74億千瓦5,我國戶用光伏裝機潛力巨大。

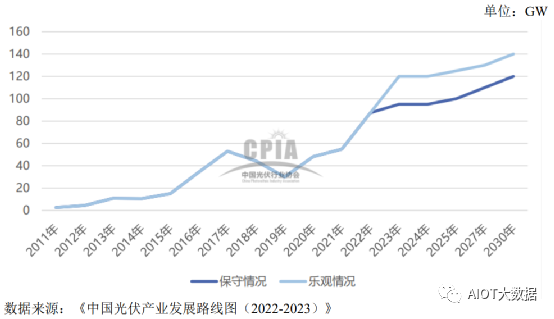

伴隨著光伏發電成本進一步降低以及電力市場化交易的開展,預計“十四五”期間,我國累計光伏裝機容量將持續提升。根據中國光伏行業協會出具的《中國光伏產業發展路線路》,2011-2022年我國光伏年度新增裝機規模以及2023-2030年新增規模預測如下:

(2)海外市場空間巨大

可持續發展成為全球共識,清潔能源不可或缺。大力發展以光伏為代表的可再生能源也已成為全球能源轉型和應對氣候變化的一致宏大行動。全球各國已逐漸意識到傳統的煤炭、石油等化石燃料的使用給環境和氣候帶來的嚴重破壞,因此均采取行動來支持太陽能、風能等可再生能源的發展,如電價補貼、配額制和稅收優惠等。在政策激勵下,光伏行業增長迅猛,發電占比逐漸提高。

從IEA測算的2019年各國光伏發電理論滲透率來看,世界平均值僅為3.0%,歐盟達到了4.9%,諸多新興市場的滲透率仍然較低,中長期仍有較大發展空間。從歷史累計裝機數據來看,2010年以來傳統光伏裝機大國,如日本、德國的新增裝機容量全球占比在逐步下降,而美國、印度和其他新興市場占比在快速上升,光伏需求不再依賴于少數幾個大型市場的趨勢在未來越來越明顯。

根據CPIA預測,全球光伏裝機預期良好,2025年新增裝機或可達200GW,年復合增長率約為6.2%至9.7%。國家能源局數據顯示,全產業鏈集成制造有力推動風電、光伏發電成本持續下降,近10年來陸上風電和光伏發電項目單位千瓦平均造價分別下降30%和75%左右,產業競爭力持續提升,為可再生能源新模式、新業態蓬勃發展注入強大動力。可再生能源的蓬勃發展也有力促進了新能源技術的快速進步,成本快速下降,經濟性快速提升,促使可再生能源特別是光伏發電加快成為新增主力能源。

行業面臨的機遇

(1)全球能源綠色低碳轉型

環境惡化與資源緊缺的問題制約著全球范圍內的可持續發展,故能源體系綠色低碳轉型勢在必行,可再生能源的進一步開發以及現有能源利用的清潔低碳化將是能源發展的基本趨勢。在《巴黎協定》中,全球GDP排名前十的國家基本都通過政策宣示或法律規定公布了溫室氣體排放凈零目標,太陽能、風能及生物質能等可再生能源的發展和利用則成為各國達成“凈零目標”的重要途徑。和其他可再生能源相比,太陽能光伏發電具有能源來源路徑最短、轉換效率最高、儲量最大、清潔安全等特性,因此成為全球能源綠色低碳轉型進程中重要構成部分。

(2)產業政策引導光伏發電行業蓬勃發展

為促進光伏產業健康可持續發展,近年來我國政府出臺多項政策推動光伏市場化進程。頂層設計方面,“碳中和碳達峰目標”奠定了我國光伏行業未來飛速發展的整體基調。具體政策方面,我國報告期內光伏政策整體可以概括為“下調光伏補貼,推動平價發展,鼓勵市場驅動”。近年來光伏技術不斷革新,新建光伏電站成本持續下降,行業內對平價上網已形成高度共識。中央政策釋放的信號則極大調動了市場投資積極性,有助于我國光伏發電行業由政策導向型行業向市場化競爭行業轉變。

(3)技術進步推動成本下降提升市場需求

光伏發電行業發展至今,產業鏈各環節技術持續推陳出新,如金剛線切割技術、PERC電池轉換效率持續提升等不斷促進光伏發電效率的提高,降低光伏發電成本。根據CPIA統計,2022年PERC單晶電池、多晶電池平均轉換效率分別達到23.20%和21.10%,較2017年的21.3%和20.0%大幅提高;而TOPcon電池、異質結電池、XBC電池平均轉化效率則能達到24.5%、24.6%、24.5%。自2007年以來,我國光伏發電度電成本累計下降超過90%,光伏上網電價不斷逼近平價。在可預見的未來,光伏發電上網價格低于傳統燃煤機組電價的情況將不再久遠,更低的用電成本會使得市場對光伏發電的需求不斷增強,從而擴大行業市場空間。

(4)數字技術推動分布式光伏創新

受益于云平臺、大數據、物聯網等數字技術的發展,光伏企業可以憑數字技術驅動實現能源數字化轉型和創新。在數字技術與光伏產業的結合下,光伏領域出現了“智慧能源系統”“智能運維平臺”“光伏電站清掃機器人”“無人機智能巡檢系統”等智能軟件系統或硬件設備。上述光伏產業的數字化應用可實現電站建設效率提升、電站運行可視化、電站運維人力縮減等效果,從而全方位降低光伏發電度電成本。光伏數字化是未來光伏行業發展的重要趨勢,也是光伏行業的重要機遇。

行業競爭情況自2001年我國開展“光明工程”計劃至今,光伏發電產業鏈各環節成本不斷降低,行業持續健康發展,市場參與者數量及類型不斷增多,形成了健康的行業競爭格局。據國家能源局統計,我國2022年新增光伏發電并網裝機容量約8,740.80萬千瓦,連續10年穩居世界首位。截至2022年底,光伏發電并網裝機容量達到3.92億千瓦,接近4億千瓦大關,連續8年穩居全球首位。當前政策堅定不移推進光伏發電行業補貼退坡,我國光伏發電行業已步入平價上網時代。在此背景下,未來整個行業市場化程度將持續提升。行業內主要競爭

(1)天合富家能源股份有限公司

天合富家能源股份有限公司成立于2016年10月24日,注冊資本200,000萬元人民幣,為上市公司天合光能股份有限公司(股票代碼:688599.SH)之子公司。天合富家能源股份有限公司主要從事分布式光伏系統解決方案、應用類光伏產品銷售業務。

(2)正泰安能數字能源(浙江)股份有限公司

正泰安能數字能源(浙江)股份有限公司成立于2015年08月04日,注冊資本243,843.94萬元人民幣,為上市公司浙江正泰電器股份有限公司(股票代碼:601877.SH)之子公司。正泰安能數字能源(浙江)股份有限公司主要從事戶用光伏電站開發建設、電站運維、光伏清潔、光儲充系統業務。

(3)浙江芯能光伏科技股份有限公司

浙江芯能光伏科技股份有限公司(股票代碼:603105.SH)成立于2008年07月09日,注冊資本50,000.00萬人民幣。芯能科技主營業務包括分布式光伏電站投資運營(自持分布式光伏電站)、分布式光伏項目開發建設及服務(開發+EPC+運維)、光伏產品制造、充電樁投資與運營,其中以分布式光伏電站投資運營為主。

(4)上海能輝科技股份有限公司

上海能輝科技股份有限公司(股票代碼:301046.SZ)成立于2009年02月24日,注冊資本14,979.00萬人民幣。能輝科技主營業務以光伏發電設計、系統集成及投資運營為主體,同時開展儲能微電網、電能替代(重卡換電)、垃圾熱解清潔供熱等新興業務。

(5)蘇州中來民生能源有限公司

蘇州中來民生能源有限公司成立于2015年07月07日,注冊資本30,937.5萬人民幣。中來民生主要從事分布式光伏電站、戶用系統產品的銷售、投資及遠程網絡運維服務等業務。

(6)浙江晴天太陽能科技股份有限公司

晴天科技成立于2015年1月,公司系一家提供分布式光伏電站整體解決方案的新能源技術服務商,主營業務包括分布式光伏電站系統集成業務、分布式光伏電站投資運營業務、分布式光伏電站運維服務等。

編輯:黃飛

?

工商網監

工商網監

評論