電子發燒友App

電子發燒友App

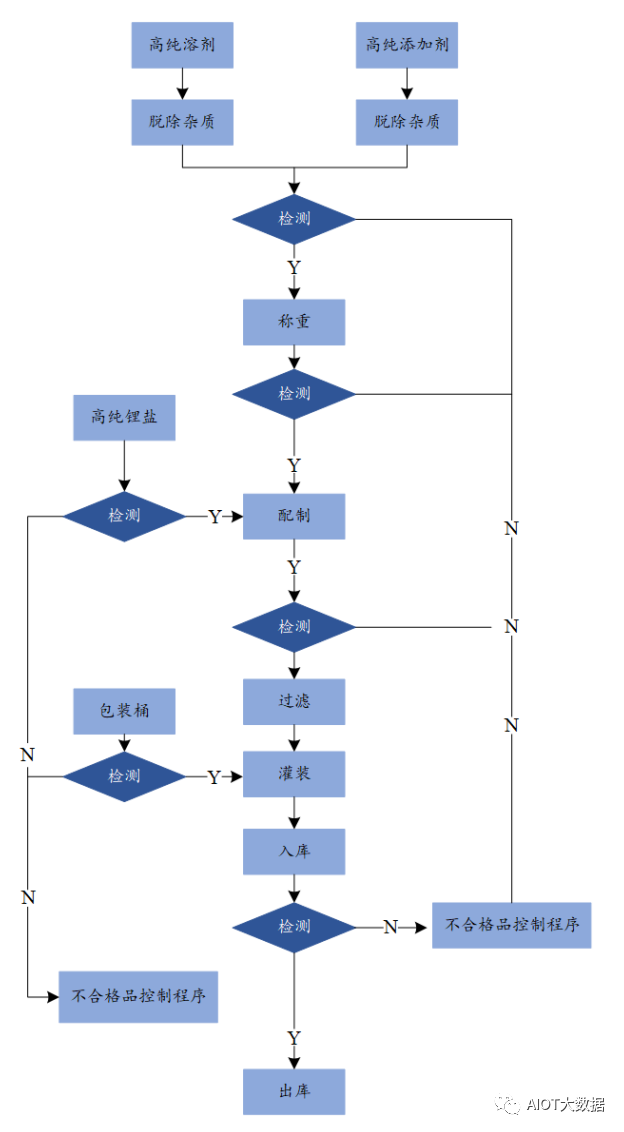

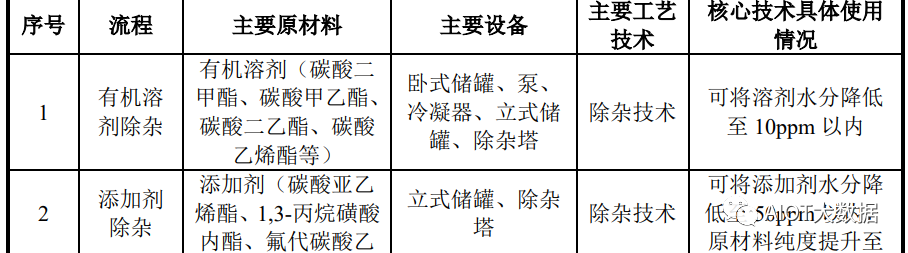

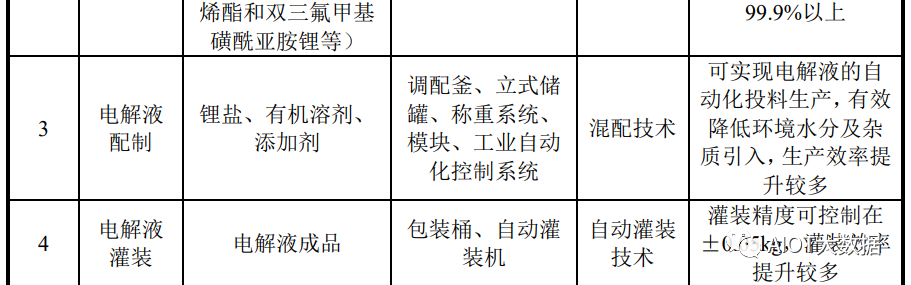

鋰離子電池電解液由高純溶劑、電解質和添加劑按照一定的配方比例構成,其制備過程包括溶劑、電解質和添加劑合成制備及純化、電解液配方的設計開發和電解液生產制備等過程。其中溶劑、電解質、添加劑合成制備及純化是電解液配方設計的物質基礎;電解液配方的設計開發是電解液制備的技術前提。電解液生產制備環節的工藝技術主要體現在提高電解液的生產效率和產品質量方面,其主要包含有機溶劑除雜、添加劑、電解液配制和電解液灌裝等工序。 ? ?

? ?

鋰離子電池概況

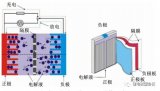

鋰離子電池是一種二次電池,其工作原理為:在充放電過程中,鋰離子處于從正極→負極→正極的運動狀態。在充放電過程中,鋰離子在兩個電極之間往返嵌入和脫嵌,即充電時,鋰離子從正極脫嵌,經過電解液嵌入負極,負極處于富鋰狀態,放電時則相反。

鋰離子電池是由正極材料、負極材料、電解液、隔膜、導電劑、粘結劑和包裝材料等組成的復雜系統。由于具有工作電壓高、比能量密度大、循環壽命長和工作溫度范圍廣等特點,鋰離子電池在新能源汽車、儲能和消費電子領域得到了廣泛的應用。

鋰離子電池電解液概況

鋰離子電池電解液是電池中離子傳輸的載體,在鋰電池正、負極之間起到傳導離子的作用,是鋰離子電池主要原材料之一。鋰離子電池電解液由電解質、高純度有機溶劑、必要的添加劑等材料在一定條件下,按一定比例配制而成。

由于電解液在電池中不斷與正極材料、負極材料、隔膜、粘結劑等材料發生協同作用,其對電池性能發揮具有重要作用。電解液對電池的首次效率、循環壽命、功率性能、存儲性能及安全性能的提升至關重要。正極材料、負極材料、隔膜等任何一項原材料的變動、優化、升級均需電解液傳導、互動至整個電池系統。 ? ?

隨著動力電池、儲能電池及高端數碼電池性能要求的提升,電解液與材料體系、電池設計及應用場景的匹配研究將越來越重要。

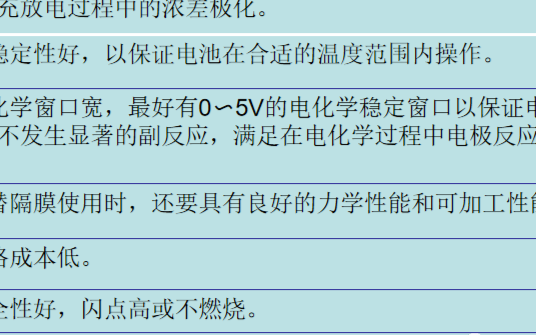

鋰離子電池電解液主要特點如下:

①耐電壓范圍寬,在2.5V~5V范圍內分解少。

②化學穩定性好,與正負極材料、隔膜、粘結劑、導電劑、集流體及導電膠等反應和溶解少。

③粘度小、離子電導率高,對鋰離子的溶劑化能力弱,離子遷移阻力小。

④液程范圍寬,-20℃~70℃范圍內析晶和揮發少。

⑤環境友好,成本低。

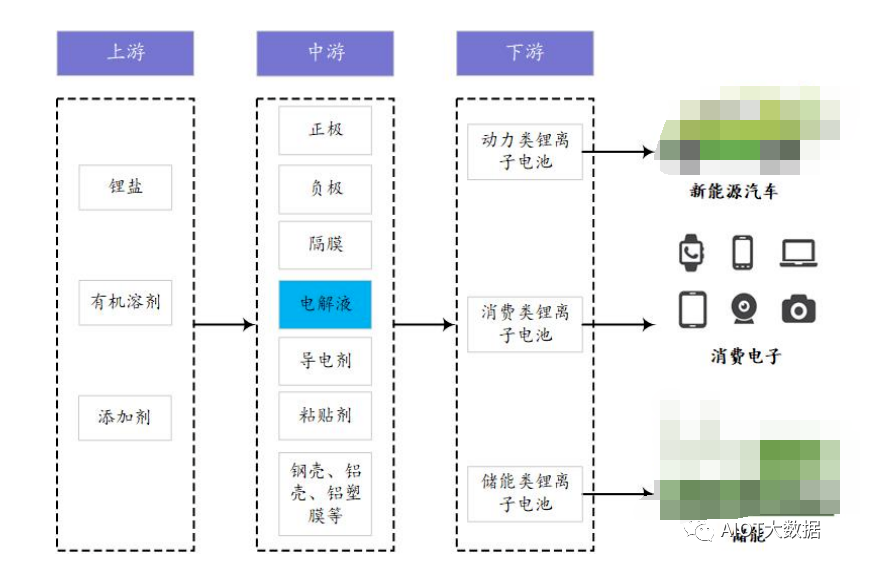

所處行業與上下游行業之間的關系

鋰離子電池電解液產業鏈構成如下:

(1)鋰離子電池電解液行業上游

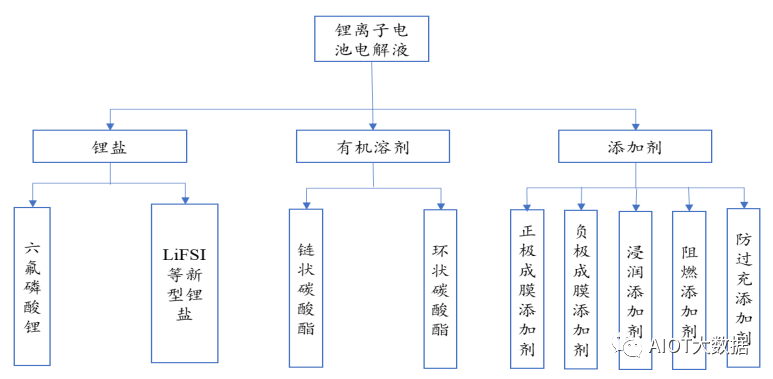

鋰離子電池電解液主要由鋰鹽、有機溶劑和添加劑三部分組成。按質量劃分,通常有機溶劑質量占比80-90%,鋰鹽占比10-15%,添加劑占比在5%左右。鋰離子電池電解液具體構成及分類如下: ? ?

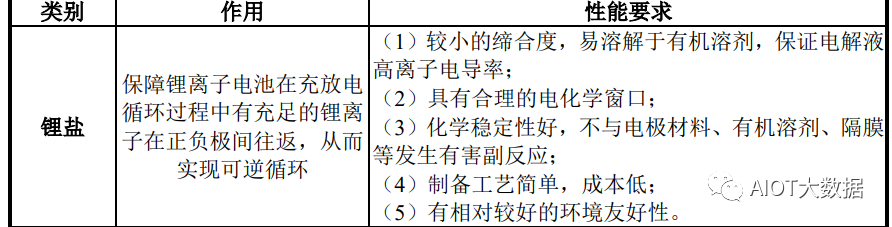

1)鋰鹽

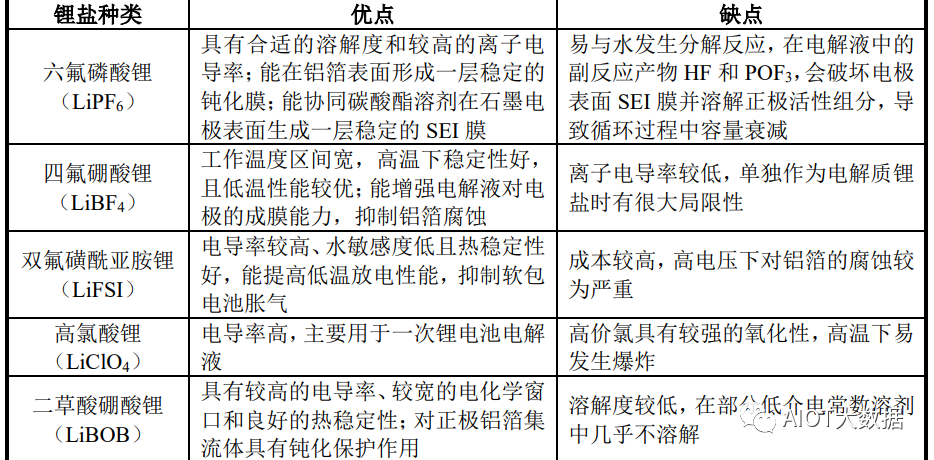

鋰鹽的作用為保障鋰離子電池在充放電循環過程中有充足的鋰離子在正負極間往返,從而實現可逆循環。目前,鋰離子電池電解液所使用的常用鋰鹽主要為六氟磷酸鋰(LiPF6)。六氟磷酸鋰具有合適的溶解度和較高的離子電導率、鋁箔鈍化能力以及易形成SEI(SolidElectrolyteInterphase,即固體電解質界面膜)等突出優點。然而,六氟磷酸鋰也存在一定不足,目前行業內企業正積極嘗試新型鋰鹽以優化鋰離子電池電解液性能。目前,常見的鋰離子電池電解液鋰鹽主要優缺點對比如下: ? ?

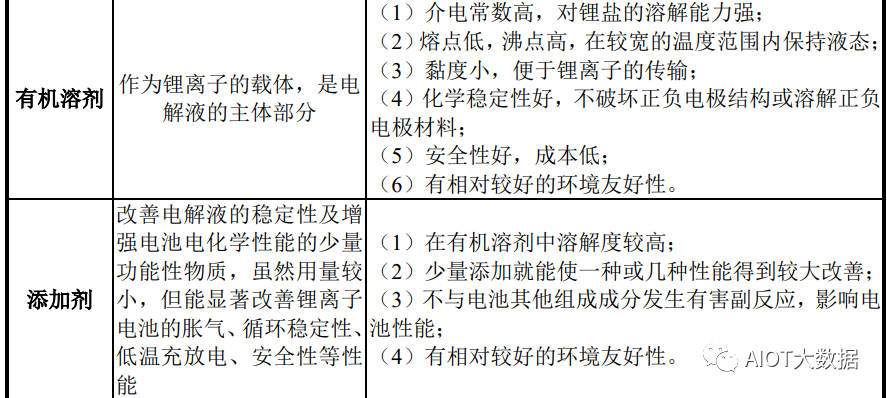

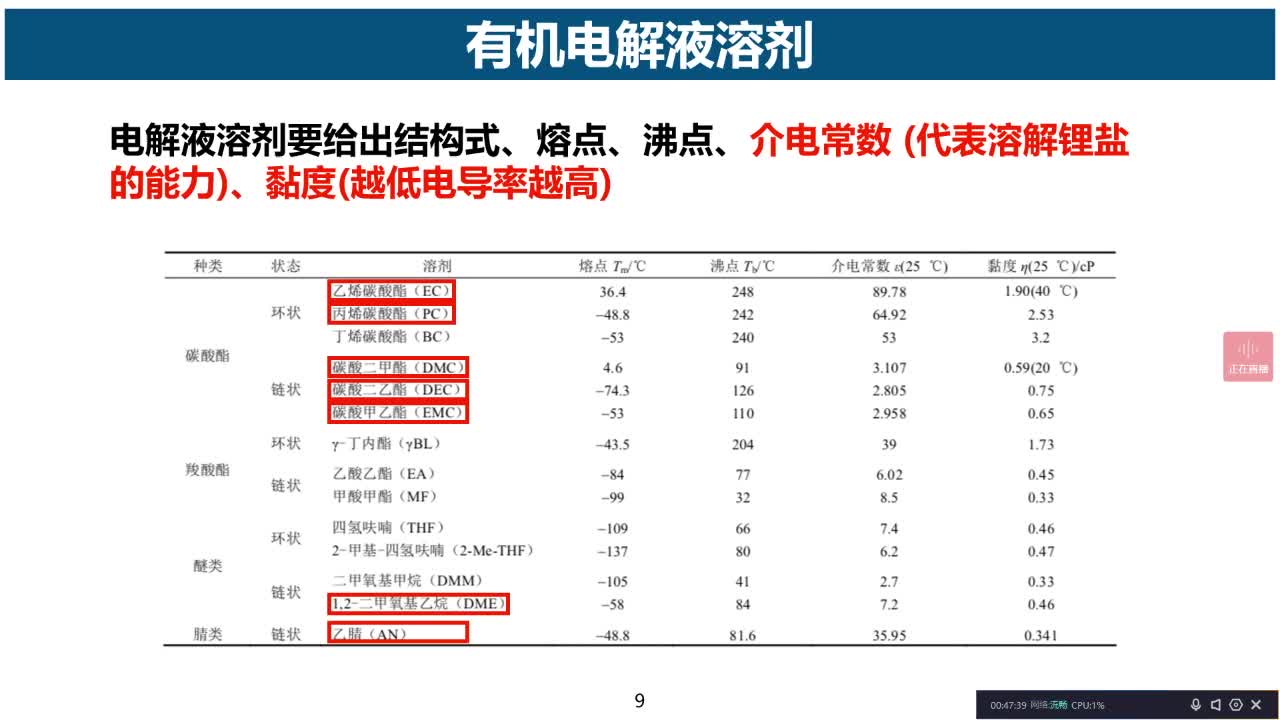

2)有機溶劑

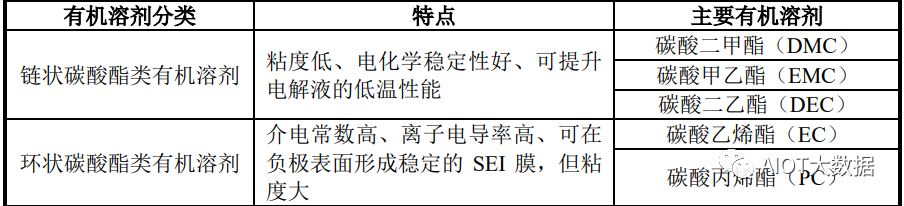

有機溶劑作為鋰離子的載體,是電解液的主體部分,按照結構不同主要分為鏈狀碳酸酯類有機溶劑和環狀碳酸酯類有機溶劑。其中,鏈狀碳酸酯類有機溶劑主要包括碳酸二甲酯(DMC)、碳酸甲乙酯(EMC)和碳酸二乙酯(DEC),環狀碳酸酯類有機溶劑主要包括碳酸乙烯酯(EC)和碳酸丙烯酯(PC)。

目前,常見的鋰離子電池電解液有機溶劑特點對比如下:

3)添加劑

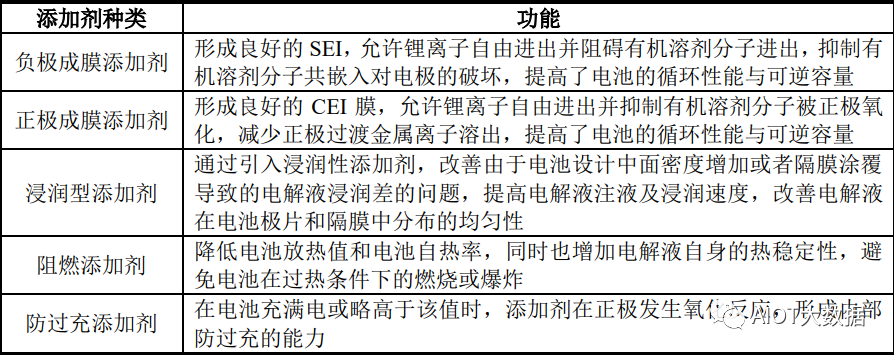

添加劑是為改善電解液的穩定性及增強電池電化學性能而加入的少量功能性物質,按功能不同可分為成膜添加劑、防過充添加劑、阻燃添加劑、電解液穩定劑等。雖然用量較小,但能顯著改善鋰離子電池的脹氣、循環穩定性、低溫充放電、安全性等性能,是電解液及原材料廠商核心競爭力體現的領域之一。 ? ?

目前,常見的鋰離子電池電解液添加劑種類及功能如下:

(2)電解液與中游鋰離子電池材料廠之間的關系

鋰離子電池行業發展迅速,產品更新迭代不斷加快,正極材料、負極材料、隔膜、粘結劑、導電劑及電池外包裝材料需要與電解液協同作用,才能獲得更高的電池性能。

由于電解液在鋰離子電池中是唯一的液態主要原材料,其在電池運行中會直接與其它材料接觸并發生相互作用,如在化成和續充階段會對負極材料和正極材料的界面分別形成SEI和CEI界面保護膜,對正極材料和負極材料的首次充電效率、低溫特性、容量發揮和循環穩定性起到關鍵作用。電解液容易與粘結劑發生化學作用,影響粘結劑的穩定性,降低粘結強度。

此外,不同的電池外包裝材料及包裝形式也需要與電解液之間進行匹配,對電解液的粘度、浸潤性、沸點提出了不同的要求。借助電解液與各種主輔材之間的協同作用關系,電解液廠家與各電池材料廠家通過協作研發可加快先進電池材料的技術落地,助力電池技術的不斷升級。

(3)鋰離子電池電解液行業下游

在“碳達峰、碳中和”戰略推動下,新能源汽車行業實現了高速發展,極大地拉動了動力類鋰離子電池的需求量;電化學儲能裝機量的不斷提升將推動儲能類鋰離子電池出貨量的增長;5G技術的推廣、各類可穿戴設備的興起以及共享理念的普及將帶動消費類鋰離子電池銷量。在動力類鋰離子電池、儲能類鋰離子電池和消費類鋰離子電池的市場需求的共同帶動下,鋰離子電池電解液市場發展空間廣闊。 ? ?

隨著市場的擴大,各電池企業也對電解液廠研發能力、技術水平、產品控制、產能及原材料的供應等方面提出更高的要求。

在研發能力和技術方面,電池企業不斷追求電池的快充性能、高能量密度和高安全性能,電解液廠家需要深入探究電池正極材料、負極材料等與電解液的交互作用機理,開發新型功能電解液方案與之進行及時快速的響應,并形成與之相匹配的產品,才能滿足電池企業的開發速度。

在品質方面,電池企業對電解液廠的品質要求越來越嚴格,也需要電解液廠家不斷優化工藝,提高質量控制能力,開發出更完善的電解液控制流程和檢測方法,以滿足電池企業的使用需求。

在產能和原材料供應方面,電池企業對于電解液廠家提出采購要求以匹配其產能擴張的需求,電解液廠在鋰離子電池材料領域需要進行縱向一體化布局,形成有機溶劑、添加劑、電解質完整的產業鏈,避免電解液原材料市場需求波動對電解液供應及價格波動造成影響。

因此,通過與電池企業的深度合作,電解液廠商可以借助電池企業技術、信息、設備優勢,不斷提升電解液的研發水平、品質水平,和電解液及原材料供應能力。

4、鋰離子電池電解液行業現狀

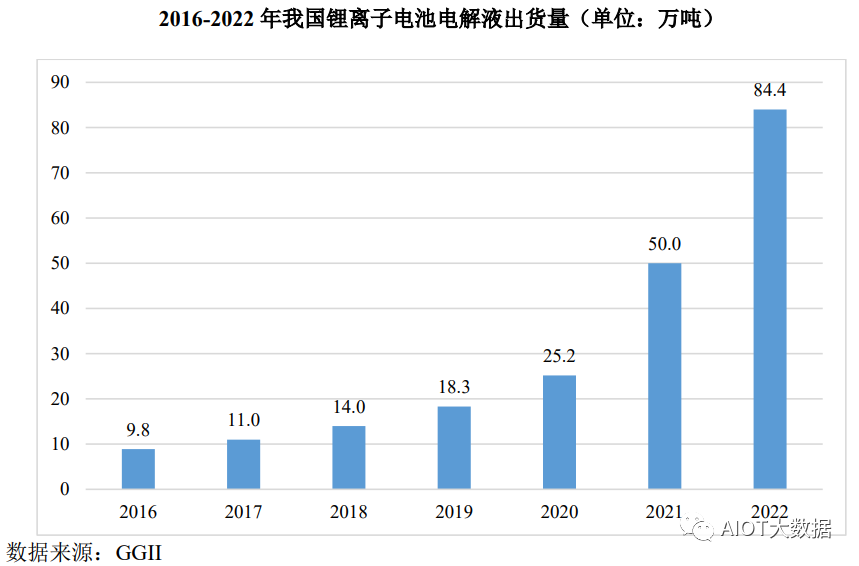

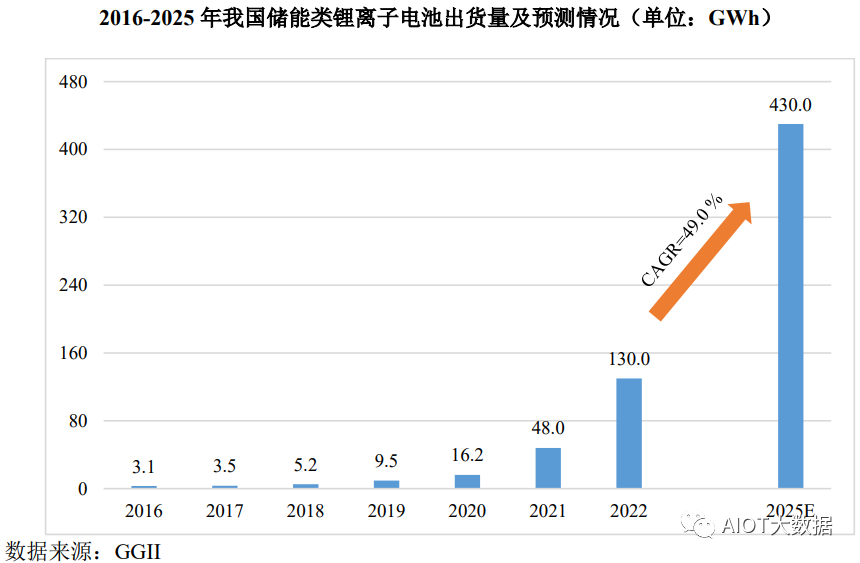

本行業與下游行業的發展密切相關,隨著鋰離子電池在新能源汽車和儲能領域的推廣,鋰離子電池電解液的需求規模巨大。根據GGII統計數據,2016年我國鋰離子電池電解液出貨量為9.8萬噸,2022年已大幅增長至84.4萬噸,2016-2022年年均復合增長率高達43.17%。

未來,受益于新能源汽車行業的高速發展、電化學儲能市場的不斷拓展以及3C產品種類的不斷豐富,鋰離子電池電解液市場出貨量有望維持較高增速。 ? ?

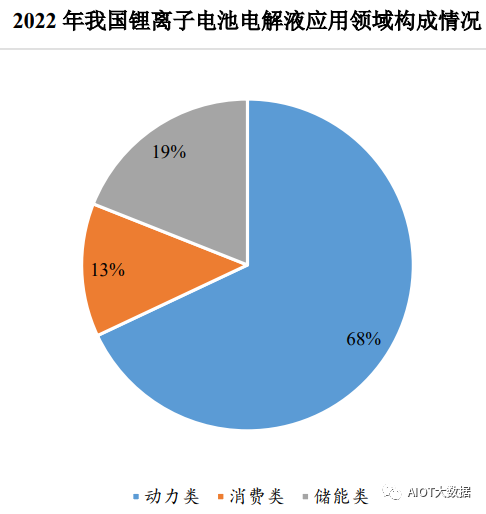

從應用領域來看,鋰離子電池電解液的終端應用包括動力、消費、儲能三大領域。根據GGII統計數據,隨著新能源汽車行業的迅猛發展,動力類鋰離子電池需求不斷提升,已成為鋰離子電池電解液主要應用領域,2022年我國鋰離子電池電解液三類應用領域中,動力類占比達68%;伴隨電化學儲能技術的成熟與推廣,儲能電池需求穩步上升,2022年我國鋰離子電池電解液在儲能類應用占比為19%,受儲能類電池市場的市場需求不斷提升影響,鋰離子電池電解液在儲能類領域應用的占比有望增加;與此同時,5G商用的落地以及智能穿戴設備的興起帶動消費者對3C產品的需求,2022年我國鋰離子電池電解液在消費類應用占比為13%。 ? ?

未來,新能源汽車行業在“碳達峰、碳中和”戰略推動下將高速發展,拉動對動力類鋰離子電池的需求量;5G技術的推廣、各類可穿戴設備的興起以及共享理念的普及將帶動消費類鋰離子電池銷量;電化學儲能裝機量的不斷提升將推動儲能類鋰離子電池出貨量的增長,在動力類鋰離子電池、消費類鋰離子電池和儲能類鋰離子電池的市場需求共同帶動下,鋰離子電池電解液市場發展空間廣闊。

5、鋰離子電池電解液下游市場需求情況

鋰離子電池電解液市場規模主要受下游動力類鋰離子電池、消費類鋰離子電池和儲能類鋰離子電池市場需求的影響。通過分析這三類鋰離子電池的市場規模,可以分析出鋰離子電池電解液的市場需求情況。

(1)動力類鋰離子電池 ? ?

新能源汽車是動力類電池最主要的應用市場。自2010年新能源汽車被列為我國七大戰略性新興產業之一起,在國家政策補貼的驅動下,我國新能源汽車在規模、技術、配套設施等方面實現了較長時間的快速發展。根據工業和信息化部數據,2016年我國新能源汽車產銷超過50萬輛,實現了連續兩年位居全球第一位。但是自2017年起,在新能源補貼退坡以及補貼政策從嚴執行的影響下,新能源汽車行業開始進入陣痛期。

近年來,為應對全球氣候變化,世界各國陸續出臺“碳中和”相關環保政策并逐步推出新能源汽車替代計劃,進一步加速了新能源汽車行業發展。2020年11月,國務院辦公廳印發《新能源汽車產業發展規劃(2021-2035年)》,指明將不斷優化新能源汽車產業的發展環境,計劃2025年我國新能源汽車新車銷售量達到汽車新車銷售總量的20%左右。在補貼政策調整的長期引導下,新能源汽車在里程、安全、性能、成本等方面均取得了快速進步,全球消費者對新能源汽車的購買意愿顯著提升。

2020年上半年新能源汽車銷量出現大幅下降,但隨著特斯拉上海超級工廠新能源汽車量產以及比亞迪、蔚來汽車、小鵬汽車、理想汽車等國內新能源造車新勢力的崛起,新能源汽車市場自下半年開始回暖,新能源汽車銷量占比快速增長,市場滲透率大幅提高,并逐步實現政策驅動向市場驅動的轉型。

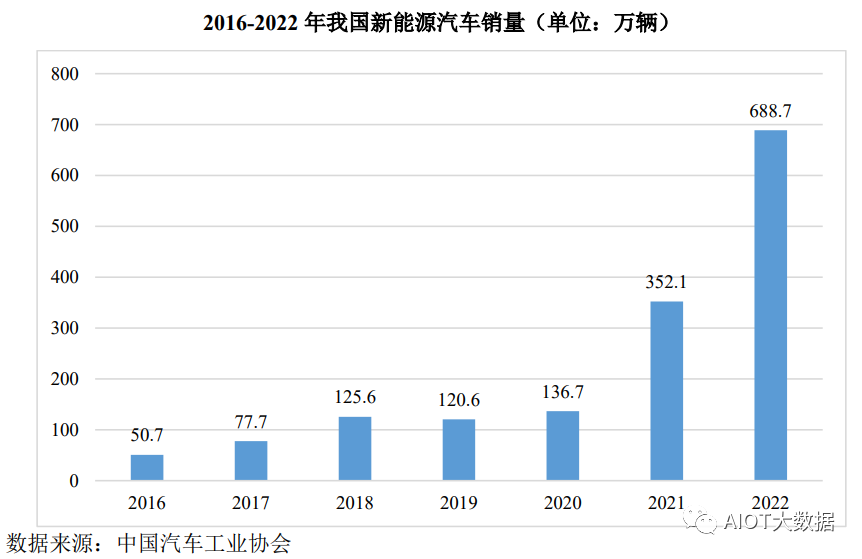

根據中國汽車工業協會統計數據,2022年我國新能源汽車銷量達到688.7萬輛,同比增長95.60%,占我國汽車新車銷售量的25.6%;2023年上半年,新能源汽車產銷分別完成378.8萬輛、374.7萬輛,同比分別增長42.4%、44.1%,市場占有率達到28.3%,滲透率已超過20%,新能源汽車發展速度超出前述政策預期。 ? ?

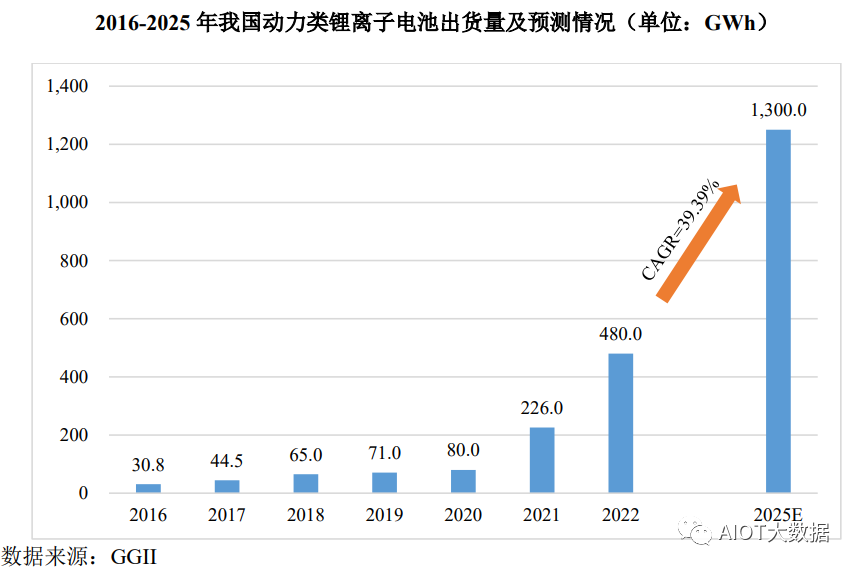

伴隨新能源汽車銷量的日益增長,動力類鋰離子電池作為新能源汽車的核心部件,其市場需求量不斷提升。根據GGII統計數據,2022年我國動力類鋰離子電池出貨量為480.0GWh,同比增長112.4%,在新能源汽車銷量大幅增長的背景下,GGII預計2025年我國動力類鋰離子電池出貨量有望實現1,300GWh,2022-2025年年均復合增長率將達到39.39%。在新能源汽車行業穩健發展的背景下,我國動力類鋰離子電池以及鋰離子電池電解液都具有良好的市場發展前景。

此外,小動力電池市場規模受共享出行、節能減排等理念的推動不斷擴大,由此帶動動力類鋰離子電池出貨量進一步提升。 ? ?

(2)儲能類鋰離子電池

電化學儲能因其受地理條件影響較小,建設周期短,可靈活運用于電力系統各環節及其他各類場景中,近年來市場裝機規模不斷提升。同時,隨著成本持續下降、商業化應用日益成熟,電化學儲能技術優勢愈發明顯,逐漸成為儲能新增裝機的主流。

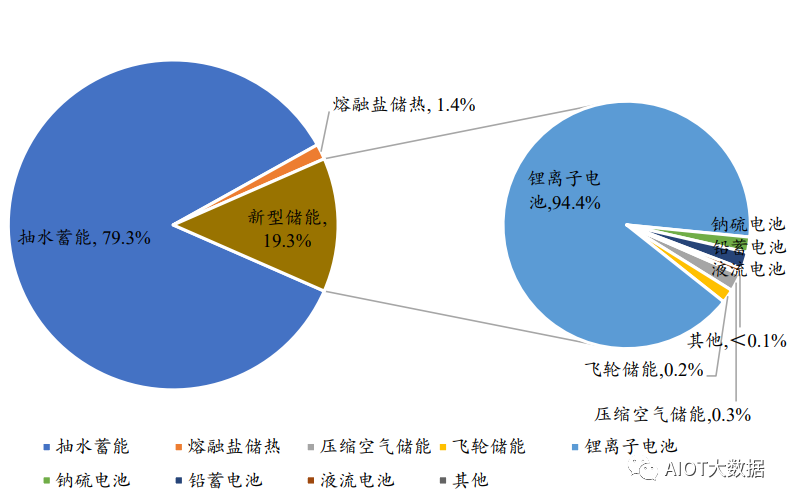

根據中國能源研究會儲能專委會(CNESA)發布的《儲能產業研究白皮書2023》,截至2022年底,全球已投運儲能項目累計裝機規模為237.2GWh,其中,新型儲能累計裝機規模達45.7GWh,占比為19.3%。在各類電化學儲能技術中,鋰離子電池裝機規模占儲能的18.2%。 ? ?

(3)消費類鋰離子電池

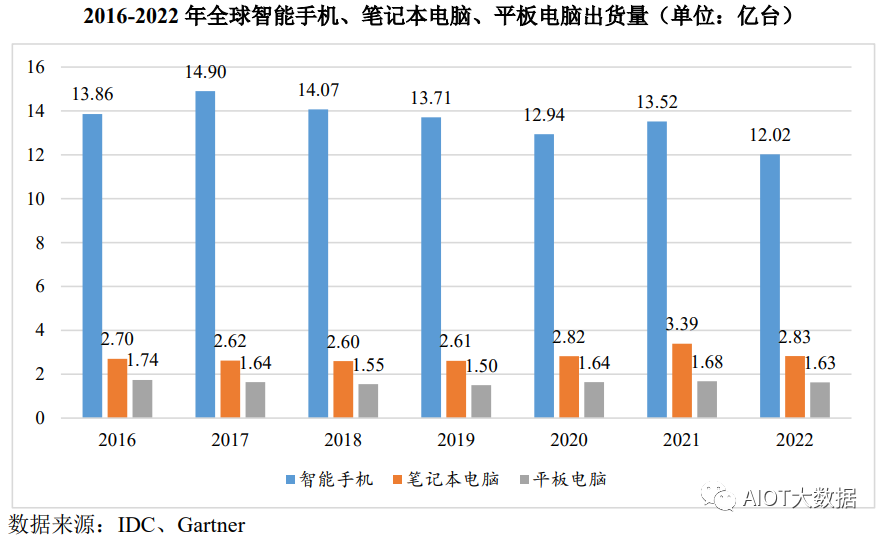

消費類鋰離子電池是鋰離子電池電解液的第二大應用領域,目前消費類鋰離子電池主要應用于3C產品,即計算機(Computer)、通訊(Communication)、消費電子(ConsumerElectronics)這三類產品,其中發展較為成熟的產品包括智能手機、筆記本電腦和平板電腦。根據IDC和Gartner數據,近年來全球智能手機、筆記本電腦及平板電腦市場發展趨于飽和,但市場體量較大,2022年全球智能手機出貨量為12.02億臺,筆記本電腦出貨量為2.83億臺,平板電腦出貨量為1.63億臺。 ? ?

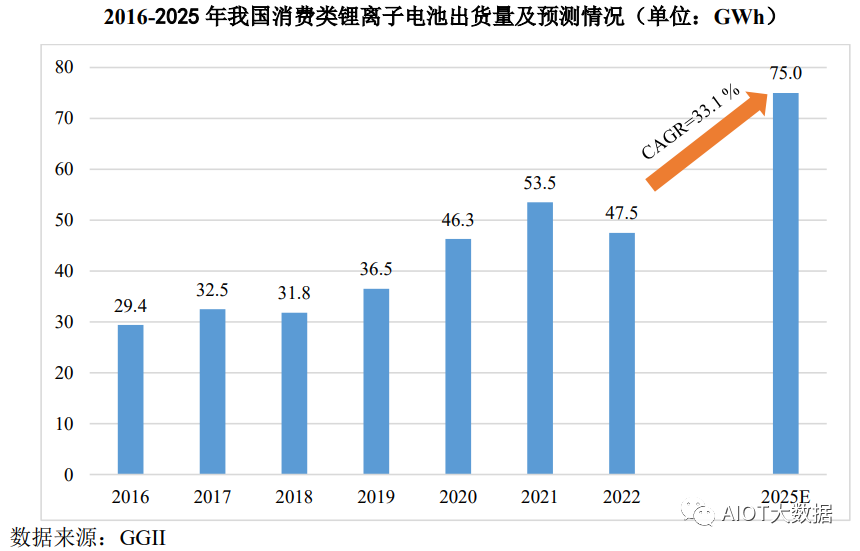

除傳統的3C類產品外,伴隨新一代信息技術的發展以及5G技術的普及與推廣,消費類鋰離子電池應用領域拓展至智能可穿戴設備、無人機等。根據GGII統計數據,2022年我國消費類鋰離子電池出貨量為47.5GWh,同比下降11.21%。在消費類鋰離子電池應用場景不斷拓寬、產品技術更新迭代加快的背景下,消費類鋰離子電池市場將恢復穩定增長,GGII預計2020-2025年我國消費類鋰離子電池出貨量年均復合增長率將達10.13%,2025年出貨量實現75.0GWh。 ? ?

電池行業發展趨勢

1)新型電池技術的行業發展態勢

自1991年索尼推出第一款商業液態鋰離子電池后,液態鋰離子電池進入快速發展階段。出于對更高能量密度和更高安全性的追求,各國都在加緊對新型電池技術的研發以期望能占領技術高地。目前市場研究熱點集中在半固態及固態電池、鈉離子電池、鋰金屬電池、鋰硫電池等領域。

①半固態及固態電池

液態電解液的閃點較低且電壓窗口較窄,影響電池的安全性及能量密度的進一步提升。采用不可燃且與鋰金屬負極兼容性較好的固態電解質取代液態電解液而組成的新型電池即固態電池,可進一步提高電池的能量密度及安全性能。

目前研究比較多的固態電解質有:聚合物、硫化物和氧化物三種,其中聚合物電解質的電導率較低、耐壓窗口相對較窄;硫化物電解質是目前電導率最高且性能最接近商業化的電解質材料,其電導率高達10-3S/cm甚至10-2S/cm,但該材料在制備及使用過程中對水及氧氣敏感,容易導致材料失活,因此對電解質及電池的制造工藝要求極高;氧化物電解質的穩定性較高且易于加工,但其電導率欠佳,固態電解質與電池材料的界面接觸阻抗普遍較大,影響了電池的循環、低溫及功率性能。 ? ?

通過在固態電解質中加入少量液態電解液,會形成半固態電池,半固態電池將固態電池和液態電池的優點相結合,目前是行業研究熱點。但是從設備兼容性、成本控制和實際性能方面來看,半固態及固態電池與液態鋰離子電池還存在一定的差距,尤其是固態電池的性能目前還無法滿足產業化要求。

②鈉離子電池

鈉離子電池與鋰離子電池結構類似,均屬于可充電電池,都遵循脫嵌式工作原理。鈉離子電池能量密度為70-200Wh/kg,與磷酸鐵鋰電池在同一水平,遠高于鉛酸電池的30-50Wh/kg,此外,鈉離子電池與鋰離子電池可實現在電池生產設備、工藝方面的兼容以及在產線上的快速切換。鈉離子電池的正極材料及電解質的制備均不需要價格昂貴的碳酸鋰,因此鈉離子電池材料的成本遠低于鋰離子電池。鈉離子電池有望首先替代鉛酸和磷酸鐵鋰電池主導的低速電動車、儲能等市場。

近年來,隨著鈉離子電池正極材料和負極材料及電解液的快速發展,鈉離子電池技術日趨成熟,正處于產業鏈導入、即將商業化階段。

③鋰金屬電池鋰金屬電池負極采用金屬鋰,其具有高達3,860mAh/g的理論容量,能量密度非常高,用于動力電池可以實現續航距離超過常規鋰離子電池一倍以上的目的。

但鋰金屬電池安全性能較差,反復充放電過程中鋰不均勻沉積并形成鋰枝晶,容易導致電池出現容量衰減、短路、起火爆炸等現象。預計鋰金屬電池實用化尚需一定周期,在動力電池領域實現規模化量產將會是相對漫長的過程。

此外,以鋰硫、鋰空氣、鋁空氣等為代表的眾多前瞻新興電池技術,將豐富新能源電池市場發展的多元化戰略格局。 ? ?

2)鋰離子電池技術發展趨勢

隨著市場對新能源汽車續航里程要求的提升,未來電池主要朝著高能量密度、高安全性方面發展。磷酸鐵鋰和三元材料是目前正極材料市場主流的研究方向,新能源電池行業未來將呈現“鐵鋰三元為主,多元化技術路線為輔”的發展特征。

三元電池:三元電池能量密度高、低溫性能好。隨著市場對新能源汽車續航里程要求的提升,三元電池材料體系逐漸從三元低鎳向三元中高鎳電池體系過渡,尤其是擁有高能量密度優勢的三元高鎳材料電池成為市場關注的焦點。此外為進一步提升三元電池材料的耐高電壓和安全性能,不同元素摻雜、低鈷、無鈷及單晶化材料技術路線正成為三元電池新的技術發展方向。

磷酸鐵鋰電池:磷酸鐵鋰電池盡管能量密度不及三元正極材料電池,但安全性高、使用壽命較長、原材料價格較低、制備工藝簡單,總體來看性價比高,受到市場廣泛認可。磷酸鐵鋰電池不僅在儲能領域得到了廣泛應用,也在小動力和短續航里程新能源汽車領域占有較高應用比例,磷酸鐵鋰電池將與三元材料電池形成互補關系長期共存。

硅碳負極電池:石墨材料憑借較高的穩定性和較低的成本,成為當下負極材料的主流。但石墨負極材料的理論容量僅有372mAh/g,遠遠不及硅基材料(3800mAh/g),以硅碳復合材料為代表的硅基負極材料具有明顯的比容量優勢,是行業研究的熱點。但目前硅材料電池在循環過程中存在體積膨脹和收縮問題,容易導致硅負極材料顆粒產生裂紋并粉化,進而產生一系列嚴重問題,阻礙了硅基負極材料的快速發展。隨著技術的不斷發展,未來硅碳負極材料有望在大圓柱電池體系中占有一席之地。

磷酸錳鐵鋰電池:通過在磷酸鐵鋰材料中引入錳元素而制備得到磷酸錳鐵鋰,可將電池電壓平臺由3.4V提升3.7V,從而大幅度提高電池的能量密度。但目前磷酸錳鐵鋰材料在循環過程中會產生三價錳離子,由于其姜泰勒效應,導致錳離子容易從晶格中溶出,進而影響電池的循環穩定性及高溫存儲穩定性。由于磷酸錳鐵鋰材料的制備原料成本較低,在實際使用中通過將該材料與三元材料混合使用,可兼顧電池的成本、循環穩定性及電池的能量密度。 ? ?

高電壓鎳錳酸鋰電池:鎳錳酸鋰作為一種高電壓正極材料,其電壓平臺在4.7V左右。由于鎳錳酸鋰材料主要由鎳元素和錳元素組成,不含鈷元素,成本較為低廉,以之取代現在成本最具優勢的磷酸鐵鋰動力電池,單體電池能量密度可提升40%,故鎳錳酸鋰材料是最有潛力商業化的下一代正極材料之一。

對于尖晶石鎳錳酸鋰電池,在高電壓下,電極材料與電解液之間會產生劇烈的副反應,對整個電池體系造成破壞,這也是限制鎳錳酸鋰材料商業化的最大障礙。富鋰錳基電池:富鋰錳基材料的克容量密度高達250mAh/g,電壓平臺高達4.6V,是目前所有鋰離子電池正極材料中能量密度非常高的材料,其搭配的電池能量密度有望超過400Wh/Kg,是磷酸鐵鋰電池能量密度的兩倍。

但目前該電池在充放電過程中材料不斷釋放氧并持續對電解液產生氧化作用,電池循環效率低,壽命較短。

補鋰技術:為彌補電池在化成階段鋰離子的損失及提高電池的循環壽命,近年來正負極補鋰技術正成為行業研究及產業化的熱點,但補鋰材料在充電過程中也會不斷釋放氧,對電解液造成破壞,因此電池的產氣相對較大。隨著電池材料的不斷升級,疊加電池制作工藝的不斷進步,未來鋰離子電池性能將不斷得到提高。

行業內企業將加強縱向一體化布局

鋰離子電池電解液中,鋰鹽、有機溶劑及添加劑這三類原材料成本占比較高,原材料價格大幅波動會對鋰離子電池電解液廠商盈利水平產生影響。近年來,鋰離子電池電解液下游市場需求不斷提升,然而鋰離子電池電解液上游原材料出現因供給緊張帶來價格波動較大的問題,影響了鋰離子電池電解液廠商的供應出貨能力。針對此情形,鋰離子電池電解液廠商需要逐步將產業布局延伸至上游核心原材料領域,通過配備鋰鹽、有機溶劑、添加劑等原材料生產裝置,自主掌握原材料的供應并有效降低原材料成本,提高供應鏈穩定性及自身的盈利能力。 ? ?

鋰離子電池電解液技術發展趨勢

新的電池材料體系、電池設計及應用場景的變化,使得電解液的技術也隨之升級,主要表現:

①高能量密度電池電解液

隨著動力電池的日漸普及,高性價比能量密度高的電池是目前動力鋰離子電池主要研究方向。隨著高鎳三元、磷酸錳鐵鋰、高電壓鎳錳酸鋰、富鋰錳基等新型正極材料以及純硅或者硅碳復合負極材料的不斷涌現,只有深入研究這些材料與電解液的作用機理和失效機制,開發出適配其性能的添加劑和電解液,才能加速高性價比能量密度高的動力電池技術產業化。

②高功率型電解液目前商品化的鋰離子電池實現高倍率持續放電還存在一定的困難,主要原因是電池界面內阻較大并導致內部發熱嚴重。因此,開發具有低阻抗的成膜添加劑及電解液方案是解決電池快充的關鍵。

③半固態和固態電解液當前使用的液態電解液的平均閃點在20℃左右,當電池過充、過放、短路,或受到外界的針刺、擠壓,或外界溫度過高時,都可能引發電解液的燃燒并導致安全事故。因此,半固態和固態電解質是未來電解液行業研究的一個重要方向。

④鈉離子電池電解液鈉離子的離子半徑比鋰離子大,因此鈉離子電池的負極一般采用層間距較大的硬碳。相較于石墨負極,硬碳材料的首次充電的不可逆容量較大,因此鈉離子電池的首次效率較低,影響了鈉離子電池的能量密度。開發新型鈉離子型電解質可以有效彌補鈉離子電池的首次效率,提升電池的循環性能。

此外,與鋰離子電池類似,鈉離子電池在化成階段,電解液中的有效成分會參與負極SEI的形成且該SEI中含有較多有機或無機鈉鹽,相對于鋰鹽,鈉鹽在有機溶劑中的溶劑度偏大,因此鈉離子電池的SEI不穩定,隨著循環次數的增加,SEI中的成分逐漸發生溶解,造成電池產氣及循環壽命下降。因此如何開發更加有效的負極成膜添加劑將是未來鈉離子電池電解液的重要開發方向。 ? ?

電解液具備巨大的市場增長潛力

近年來,新能源汽車產業的快速發展已成為鋰離子電池電解液和鋰離子電池增長的最為重要的驅動因素,儲能市場也正在成為鋰離子電池電解液新的增長點,鋰離子電池電解液增長迅速。根據GGII統計數據,2016年我國鋰離子電池電解液出貨量為9.8萬噸,2022年已大幅增長至84.4萬噸,2016-2022年年均復合增長率高達43.17%。GGII預計到2025年全球電解液市場出貨量將達到260萬噸,中國電解液市場出貨量將達到203萬噸,2022-2025年中國電解液市場年復合增長率為33.98%。隨著鋰離子電池在新能源汽車和儲能領域的推廣,鋰離子電池電解液未來具備巨大的市場增長潛力。

主要產品的平均銷售價格變動

要原材料價格變動

? ?

編輯:黃飛

工商網監

工商網監

評論