電子發(fā)燒友App

電子發(fā)燒友App

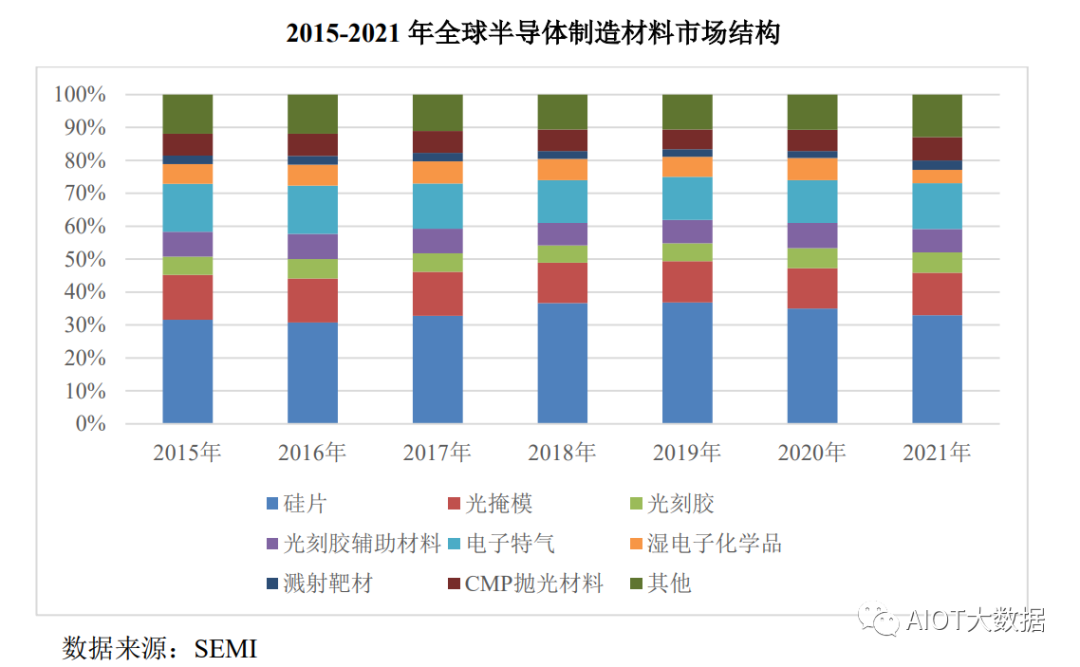

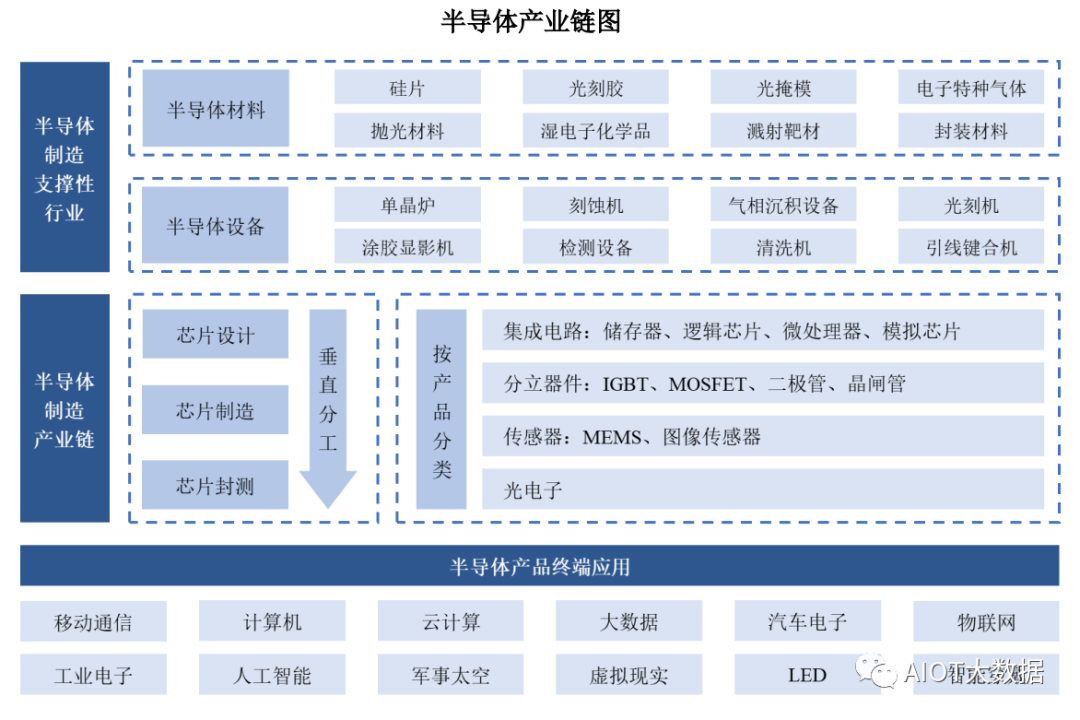

半導(dǎo)體硅片作為最主要的半導(dǎo)體制造材料,是半導(dǎo)體器件的主要載體,下游通過對(duì)硅片進(jìn)行光刻、刻蝕、離子注入等加工工序后用于后續(xù)制造。半導(dǎo)體制造材料還包括電子氣體、光掩模、光刻膠配套試劑、拋光材料、光刻膠、濕法化學(xué)品與濺射靶材等。半導(dǎo)體硅片材料市場(chǎng)規(guī)模在半導(dǎo)體制造材料市場(chǎng)中一直占據(jù)著最高的市場(chǎng)份額。根據(jù) SEMI 統(tǒng)計(jì),半導(dǎo)體硅片、電子氣體、光掩模占據(jù)全球半導(dǎo)體制造材料行業(yè)的主要市場(chǎng)份額,半導(dǎo)體硅片市場(chǎng)規(guī)模在半導(dǎo)體制造材料市場(chǎng)中占比最高。

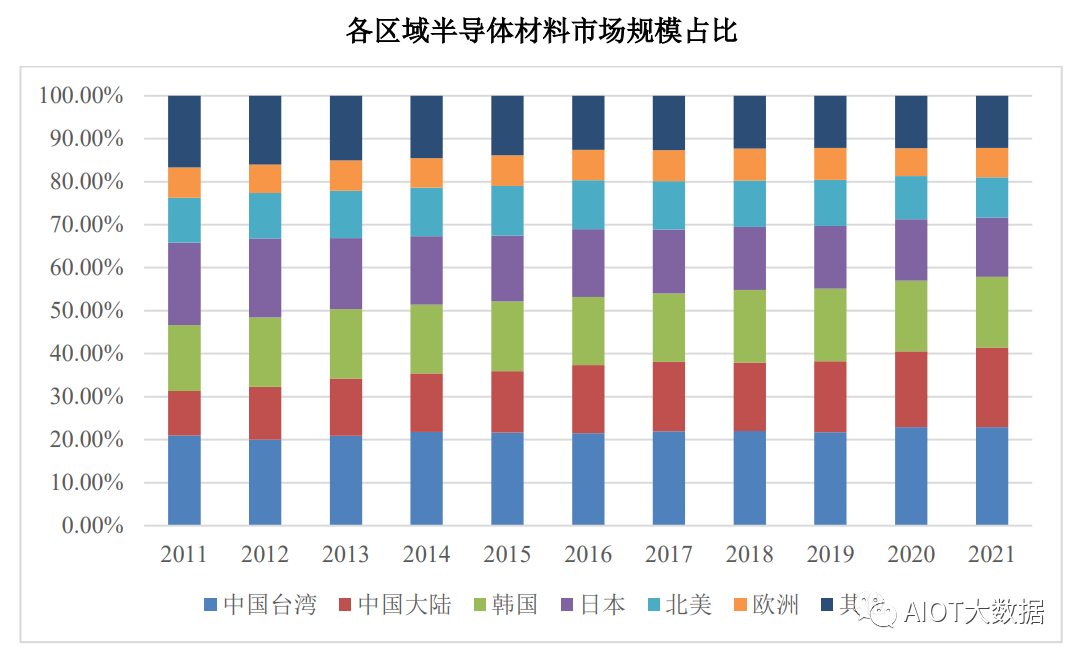

根據(jù) SEMI 統(tǒng)計(jì),中國大陸半導(dǎo)體制造材料市場(chǎng)規(guī)模處于持續(xù)增長(zhǎng)中,且于2021 年首次實(shí)現(xiàn)百億美元,達(dá)到 119.29 億美元。其中 2019 年至 2021 年,中國大陸半導(dǎo)體材料市場(chǎng)規(guī)模從 87.17 億美元增長(zhǎng)到 119.29 億美元,復(fù)合增長(zhǎng)率為16.98%。根據(jù) SEMI 預(yù)計(jì),中國大陸半導(dǎo)體材料市場(chǎng)規(guī)模于 2022 年仍將保持增長(zhǎng)。

半導(dǎo)體硅片介紹及主要種類

①半導(dǎo)體硅片簡(jiǎn)介?

硅是常見的半導(dǎo)體材料之一。硅元素在地殼中含量約 27%,僅次于氧元素。硅元素以二氧化硅和硅酸鹽的形式大量存在于沙子、巖石、礦物中,儲(chǔ)量豐富并且易于取得。二氧化硅經(jīng)過化學(xué)提純,成為多晶硅。多晶硅根據(jù)其純度由低到高,一般可以分為冶金級(jí)、太陽能級(jí)和半導(dǎo)體級(jí)。其中,半導(dǎo)體級(jí)多晶硅的硅含量最高,一般要求達(dá)到 9N 至 11N,是生產(chǎn)半導(dǎo)體硅片的基礎(chǔ)原料。?

半導(dǎo)體級(jí)多晶硅通過在單晶爐內(nèi)的晶體生長(zhǎng),生成單晶硅棒,這個(gè)過程稱為晶體生長(zhǎng)。半導(dǎo)體硅片則是指由單晶硅棒切割而成的薄片。下游在硅片上進(jìn)行光刻、刻蝕、離子注入等后續(xù)加工。

②半導(dǎo)體硅片的主要種類?

半導(dǎo)體硅片通常可以按照尺寸、工藝進(jìn)行分類。?

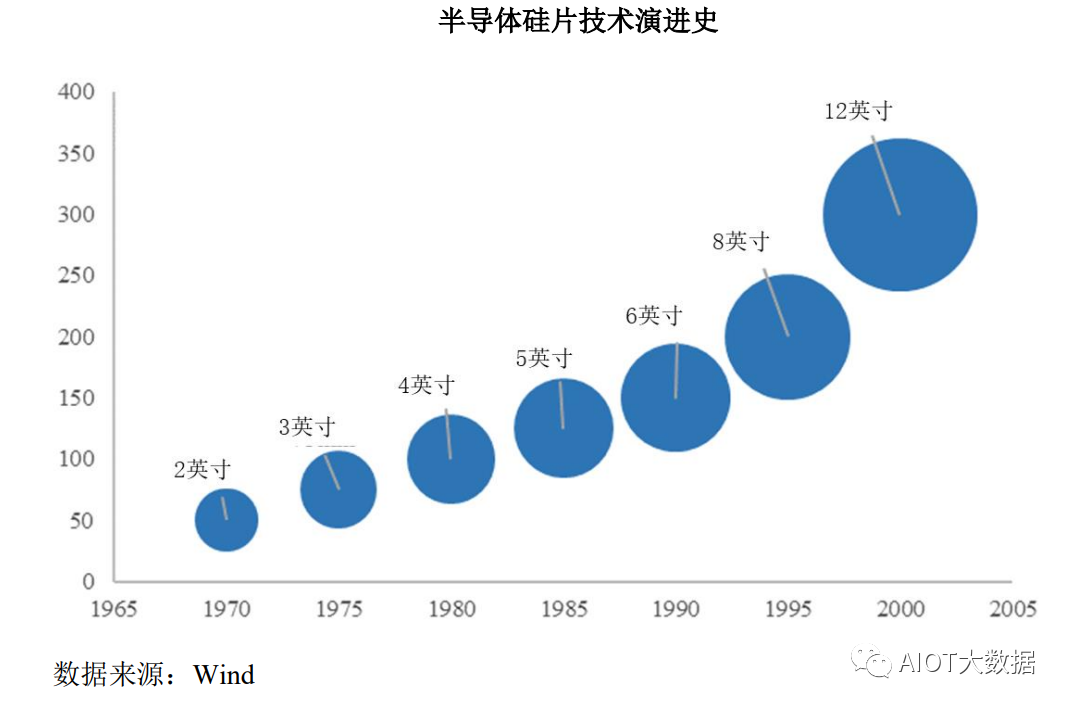

A、按半導(dǎo)體硅片的尺寸分類半導(dǎo)體硅片的尺寸(以直徑計(jì)算)主要有 2 英寸(50mm)、3 英寸(75mm)、4 英寸(100mm)、5 英寸(125mm)、6 英寸(150mm)、8 英寸(200mm)與 12 英寸(300mm)等規(guī)格,半導(dǎo)體硅片正在不斷向大尺寸的方向發(fā)展。

一方面,硅片的尺寸越大,在單片硅片上制造的芯片數(shù)量就越多,單位芯片的成本隨之降低。另一方面,硅片的尺寸越大,在圓形硅片上制造矩形芯片造成的邊緣無法被利用的損失會(huì)越小,有利于進(jìn)一步降低芯片的成本。

以 12 英寸和8 英寸半導(dǎo)體硅片為例,12 英寸半導(dǎo)體硅片的面積為 8 英寸半導(dǎo)體硅片面積的2.25 倍,但在同樣的工藝條件下,12 英寸半導(dǎo)體硅片可使用率(衡量單位硅片可生產(chǎn)的芯片數(shù)量的指標(biāo))是 8 英寸半導(dǎo)體硅片的 2.5 倍左右。但是自 12 英寸半導(dǎo)體硅片研發(fā)成功以后,由于尺寸繼續(xù)擴(kuò)大的全產(chǎn)業(yè)鏈投資和研發(fā)成本過大,半導(dǎo)體硅片產(chǎn)業(yè)尚未向更大尺寸發(fā)展。目前,全球市場(chǎng)主流的產(chǎn)品是 8 英寸、12英寸半導(dǎo)體硅片。?

半導(dǎo)體硅片的尺寸越大,相應(yīng)半導(dǎo)體硅片生產(chǎn)線的投資規(guī)模越大,對(duì)半導(dǎo)體硅片企業(yè)的生產(chǎn)技術(shù)、設(shè)備、材料、工藝的要求越高。?

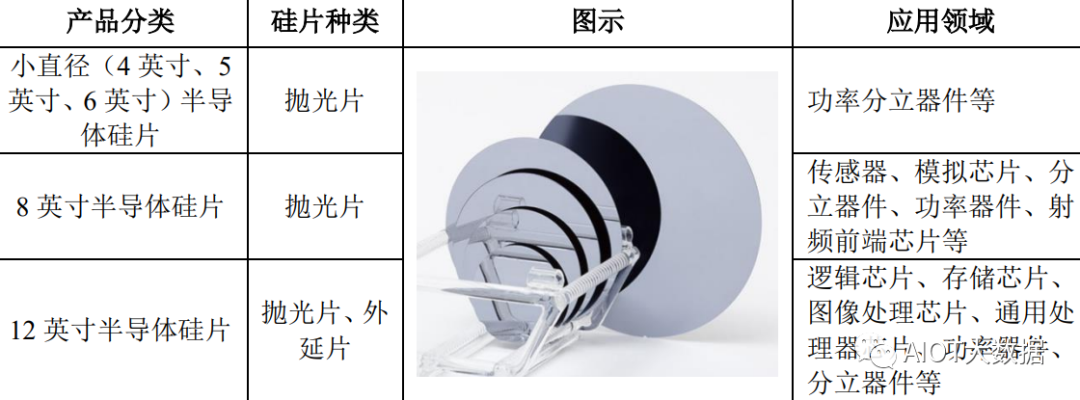

從下游適配的應(yīng)用領(lǐng)域來看,8 英寸及以下半導(dǎo)體硅片的需求主要來源于功率器件、電源管理器、非易失性存儲(chǔ)器、MEMS、顯示驅(qū)動(dòng)芯片與指紋識(shí)別芯片等,終端應(yīng)用領(lǐng)域主要為移動(dòng)通信、汽車電子、物聯(lián)網(wǎng)、工業(yè)電子等;12 英寸半導(dǎo)體硅片的需求主要來源于存儲(chǔ)芯片、圖像處理芯片、通用處理器芯片、高性能 FPGA(現(xiàn)場(chǎng)可編程門陣列)與 ASIC(專用集成電路),終端應(yīng)用主要為智能手機(jī)、計(jì)算機(jī)、云計(jì)算、人工智能、SSD(固態(tài)存儲(chǔ)硬盤)等較為高端的應(yīng)用領(lǐng)域。

B、按制造工藝分類?

根據(jù)制造工藝分類,半導(dǎo)體硅片主要可以分為拋光片、外延片與 SOI 硅片。?

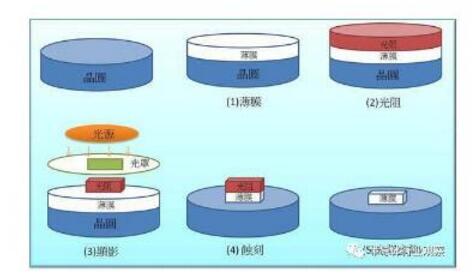

單晶硅錠經(jīng)過切割、研磨和拋光處理后得到拋光片,拋光片是單面或者雙面被拋光成原子級(jí)平坦度的硅片。隨著集成電路制程向更先進(jìn)、更精細(xì)化的方向發(fā)展,光刻機(jī)的景深也越來越小,硅片上極其微小的高度差都會(huì)使集成電路布線圖發(fā)生變形、錯(cuò)位,這對(duì)硅片表面平整度提出了苛刻的要求。此外,硅片表面顆粒度和潔凈度對(duì)半導(dǎo)體產(chǎn)品的良品率也有直接影響。拋光工藝可去除加工表面殘留的損傷層,實(shí)現(xiàn)半導(dǎo)體硅片表面平坦化,并進(jìn)一步減小硅片的表面粗糙度以滿足芯片制造工藝對(duì)硅片平整度和表面顆粒度的要求。拋光片可直接用于制作半導(dǎo)體器件,也可作為外延片和 SOI 硅片的襯底材料。

根據(jù)半導(dǎo)體硅片中硼、磷、砷、銻等元素的摻雜濃度不同,半導(dǎo)體拋光片還可以進(jìn)一步劃分為輕摻拋光片和重?fù)綊伖馄瑩诫s越多,電阻率越低。

輕摻拋光片主要用于集成電路領(lǐng)域,重?fù)綊伖馄饕糜诠β势骷阮I(lǐng)域。

重?fù)綊伖馄ǔ=?jīng)過后續(xù)外延加工后再進(jìn)行下游應(yīng)用,而輕摻拋光片通常可直接用于下游應(yīng)用,因此,輕摻拋光片的技術(shù)難度和對(duì)產(chǎn)品質(zhì)量的要求更高。?

拋光片經(jīng)過外延生長(zhǎng)形成外延片。外延是通過化學(xué)氣相沉積的方式在拋光面上生長(zhǎng)一層或多層具有特定摻雜類型、電阻率、厚度和晶格結(jié)構(gòu)的新硅單晶層。?

外延技術(shù)可以減少硅片中因晶體生長(zhǎng)產(chǎn)生的缺陷,具有更低的缺陷密度和氧含量。外延片常在 CMOS 電路中使用,如通用處理器芯片、圖形處理器芯片等,由于外延片相較于拋光片含氧量、含碳量、缺陷密度更低,提高了柵氧化層的完整性,改善了溝道中的漏電現(xiàn)象,從而提升了集成電路的可靠性。除此之外,通常在低電阻率的硅襯底上外延生長(zhǎng)一層高電阻率的外延層,應(yīng)用于二極管、IGBT(絕緣柵雙極型晶體管)等功率器件的制造。功率器件常用在大功率和高電壓的環(huán)境中,硅襯底的低電阻率可降低導(dǎo)通電阻,高電阻率的外延層可以提高器件的擊穿電壓。

外延片提升了器件的可靠性,并減少了器件的能耗,因此在工業(yè)電子、汽車電子等領(lǐng)域廣泛使用。SOI 硅片即絕緣體上硅,是常見的硅基材料之一,其核心特征是在頂層硅和支撐襯底之間引入了一層氧化物絕緣埋層。

SOI 硅片適合應(yīng)用在要求耐高壓、耐惡劣環(huán)境、低功耗、集成度高的芯片上,如射頻前端芯片、功率器件、傳感器以及硅光子器件等芯片產(chǎn)品。

拋光片是生產(chǎn)傳感器、模擬芯片、分立器件、功率器件、射頻前端芯片等半導(dǎo)體產(chǎn)品的關(guān)鍵基礎(chǔ)材料;外延片主要用于制作邏輯芯片、分立器件。

8 英寸硅片主要用于傳感器、模擬芯片、分立器件、功率器件、射頻前端芯片等領(lǐng)域。12 英寸硅片可用于邏輯芯片、存儲(chǔ)芯片、圖像處理芯片、通用處理器芯片、功率器件等領(lǐng)域。

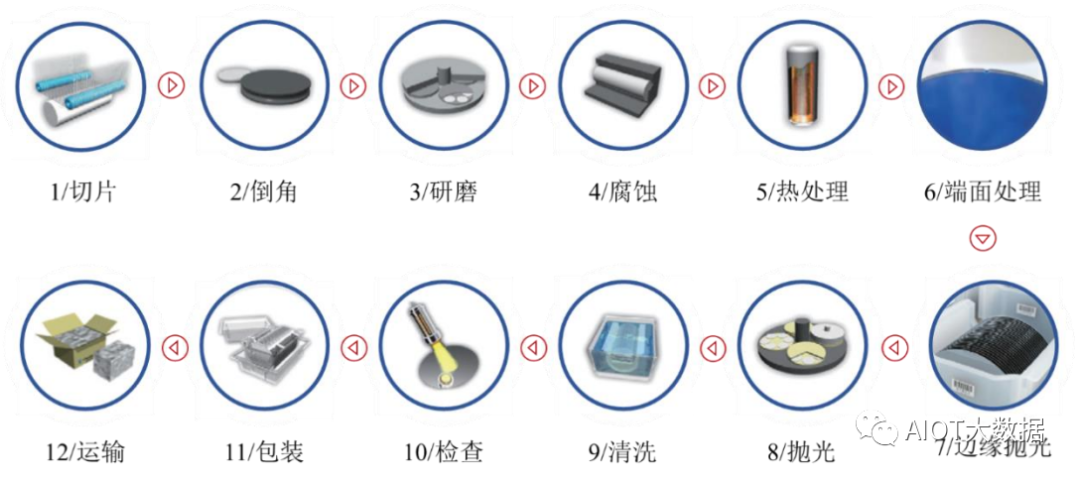

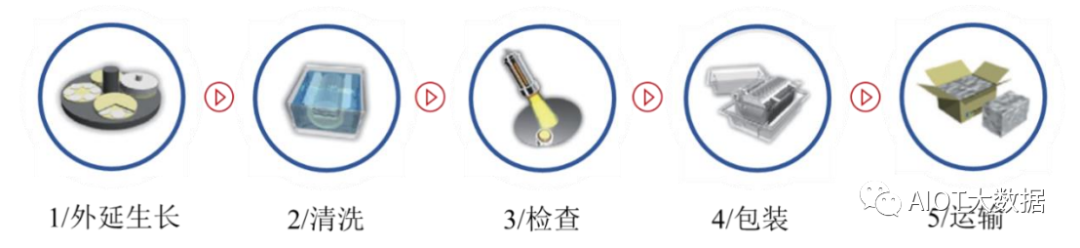

半導(dǎo)體硅片行業(yè)作為技術(shù)密集型行業(yè),半導(dǎo)體硅片生產(chǎn)涉及諸多學(xué)科知識(shí)的綜合應(yīng)用。半導(dǎo)體硅片的生產(chǎn)需要半導(dǎo)體級(jí)多晶硅作為原材料。通過晶體生長(zhǎng)工藝,半導(dǎo)體級(jí)多晶硅在石英坩堝中融化,通過摻入硼、磷、砷、銻等元素改變其導(dǎo)電性能后,可制備出具有特定性能的半導(dǎo)體級(jí)單晶硅棒;單晶硅棒再經(jīng)過滾磨、截?cái)唷⑶衅⒌菇恰⒀心ァ⒖涛g、拋光、清洗、檢查、包裝等工藝步驟,最終制造成為拋光片;外延片生產(chǎn)過程主要為在拋光片的基礎(chǔ)上進(jìn)行外延生長(zhǎng)。

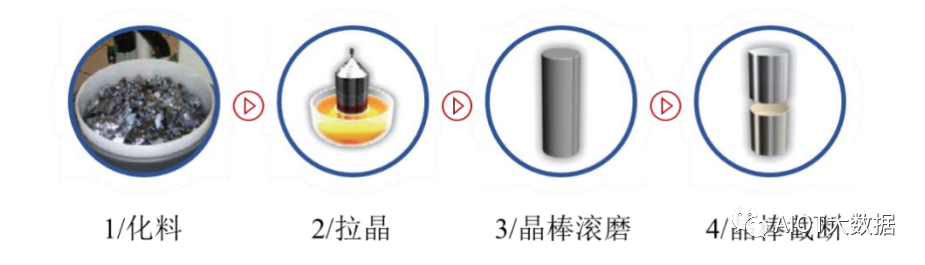

晶體生長(zhǎng)工藝流程

使用 CZ 直拉法技術(shù),生產(chǎn)覆蓋 4 英寸、5 英寸、6 英寸、8 英寸和 12英寸的半導(dǎo)體單晶硅棒。晶體生長(zhǎng)工藝流程如下:

拋光片生產(chǎn)的主要工藝流程如下:

外延片工藝流程?

12 英寸外延片生產(chǎn)流程是在 12 英寸拋光片的基礎(chǔ)上進(jìn)行外延生長(zhǎng),然后經(jīng)清洗、檢查、包裝環(huán)節(jié),運(yùn)輸給客戶。外延片生產(chǎn)工藝流程如下:

半導(dǎo)體及半導(dǎo)體行業(yè)介紹?

半導(dǎo)體是指在常溫下導(dǎo)電性能介于絕緣體與導(dǎo)體之間的材料。常見的半導(dǎo)體包括硅、鍺等元素半導(dǎo)體及砷化鎵、磷化銦、氮化鎵、碳化硅等化合物半導(dǎo)體。?

半導(dǎo)體產(chǎn)業(yè)以半導(dǎo)體材料和設(shè)備產(chǎn)業(yè)為依托,主要包括設(shè)計(jì)、制造和封裝測(cè)試等制造環(huán)節(jié)。根據(jù) WSTS 分類標(biāo)準(zhǔn),半導(dǎo)體產(chǎn)品主要可分為集成電路、分立器件、傳感器與光電子器件四種類別,并廣泛應(yīng)用于移動(dòng)通信、計(jì)算機(jī)、云計(jì)算、大數(shù)據(jù)、汽車電子、物聯(lián)網(wǎng)、工業(yè)電子、人工智能、軍事太空、虛擬現(xiàn)實(shí)、LED和智能穿戴等行業(yè)。

半導(dǎo)體產(chǎn)業(yè)在保障國家安全、促進(jìn)國民經(jīng)濟(jì)增長(zhǎng)過程中起到了基礎(chǔ)性、決定性作用,而半導(dǎo)體材料產(chǎn)業(yè)得益于其較高的附加值和對(duì)整個(gè)電子信息產(chǎn)業(yè)的支撐作用,是整個(gè)半導(dǎo)體產(chǎn)業(yè)發(fā)展的基石。

半導(dǎo)體行業(yè)發(fā)展情況?

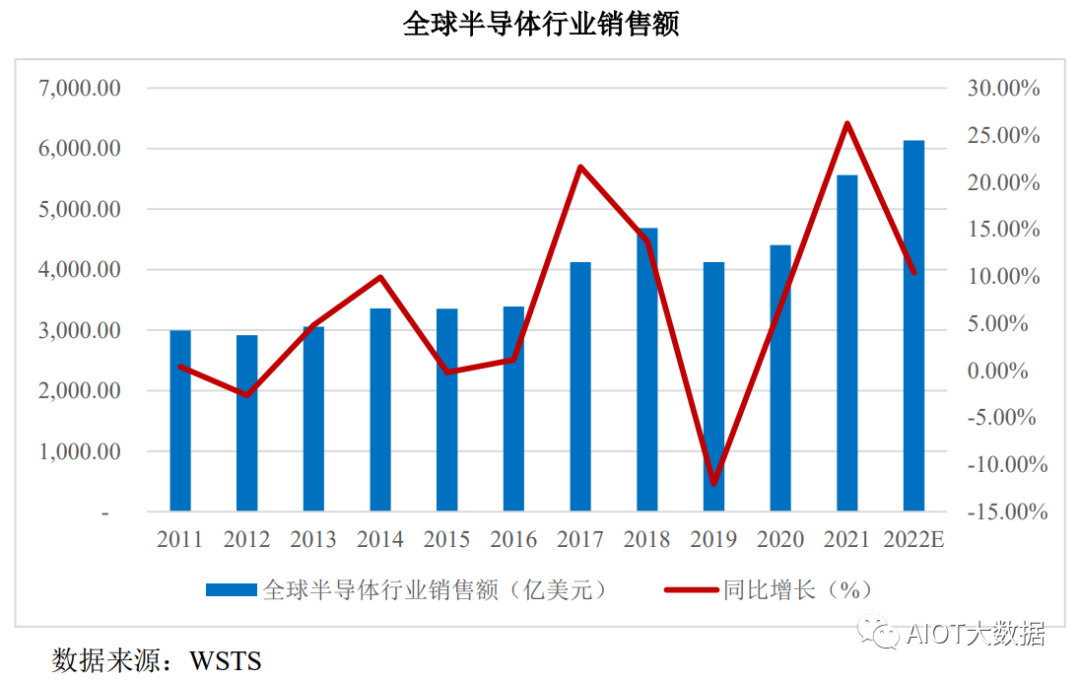

半導(dǎo)體行業(yè)市場(chǎng)規(guī)模總體呈波動(dòng)上升趨勢(shì),主要受宏觀經(jīng)濟(jì)、下游應(yīng)用需求以及自身產(chǎn)能庫存等因素的影響。根據(jù) WSTS 數(shù)據(jù),2011 年至 2021 年,全球半導(dǎo)體行業(yè)銷售額從 2,995.21 億美元增長(zhǎng)至 5,558.93 億美元,銷售額增長(zhǎng) 85.59%;其中 2021 年全球半導(dǎo)體行業(yè)銷售額較 2020 年增長(zhǎng) 26.23%,為 2010 年以來的年度最大漲幅。根據(jù) WSTS 預(yù)測(cè)數(shù)據(jù)顯示,2022 年全球半導(dǎo)體行業(yè)市場(chǎng)規(guī)模總體將繼續(xù)保持增長(zhǎng),預(yù)計(jì)將增長(zhǎng) 10.37%至 6,135.23 億美元。

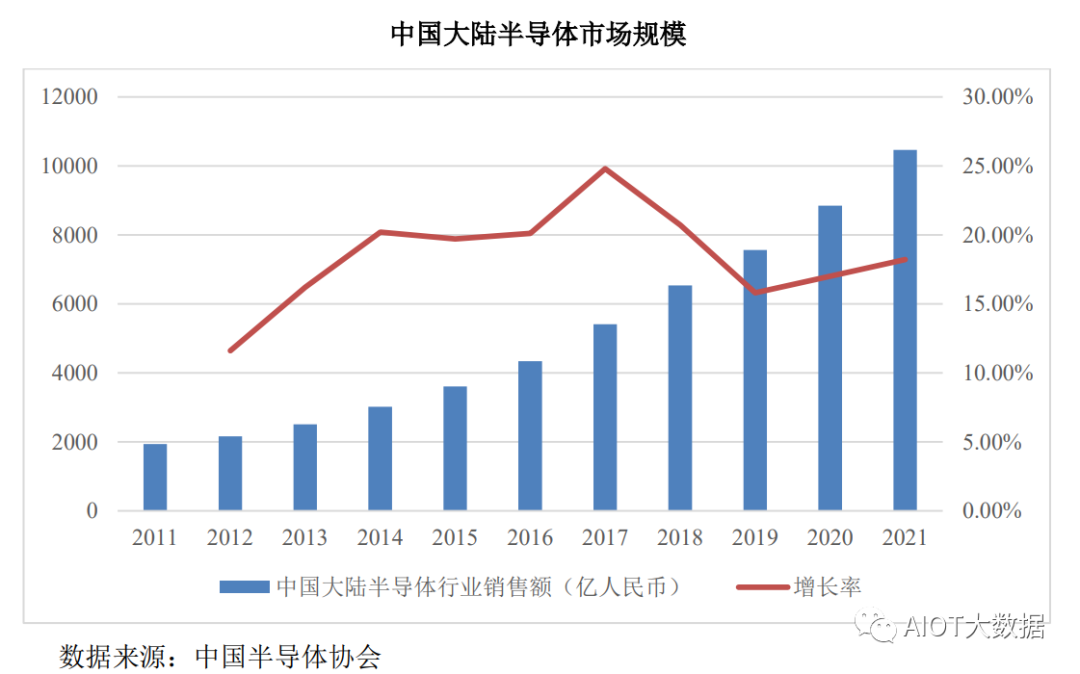

得益于半導(dǎo)體制造產(chǎn)能重心的轉(zhuǎn)移、政府政策扶持等多重影響,中國半導(dǎo)體行業(yè)市場(chǎng)規(guī)模呈現(xiàn)持續(xù)增長(zhǎng)趨勢(shì)。特別是 2021 年,國內(nèi)宏觀經(jīng)濟(jì)運(yùn)行良好。根據(jù)中國半導(dǎo)體協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù),2021 年度中國半導(dǎo)體市場(chǎng)規(guī)模首次突破萬億,達(dá)到 10,458.30 億元,同比增長(zhǎng) 18.20%。

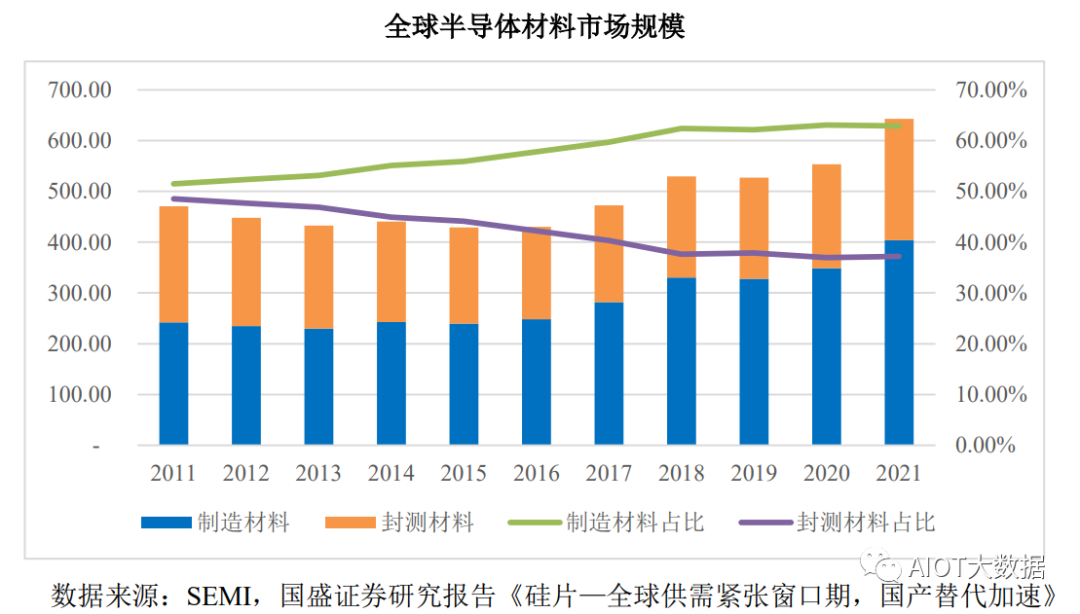

半導(dǎo)體材料是半導(dǎo)體產(chǎn)業(yè)的重要組成部分。根據(jù) SEMI 統(tǒng)計(jì),自 2016 年至2021 年,全球半導(dǎo)體材料市場(chǎng)規(guī)模自 430 億美元增長(zhǎng)至 643 億美元,復(fù)合增長(zhǎng)率為 8.37%。按應(yīng)用環(huán)節(jié)劃分,半導(dǎo)體材料包括半導(dǎo)體制造材料與半導(dǎo)體封測(cè)材料,其中半導(dǎo)體制造材料市場(chǎng)規(guī)模占比較高。

根據(jù) SEMI 統(tǒng)計(jì),自 2018 年開始,半導(dǎo)體制造材料市場(chǎng)規(guī)模保持占據(jù)半導(dǎo)體材料總體市場(chǎng)規(guī)模 60%以上比例。2016 年至2021 年,半導(dǎo)體制造材料市場(chǎng)規(guī)模由 248 億美元增長(zhǎng)至 404 億美元,復(fù)合增長(zhǎng)率為 10.25%,高于半導(dǎo)體材料總體增長(zhǎng)率。

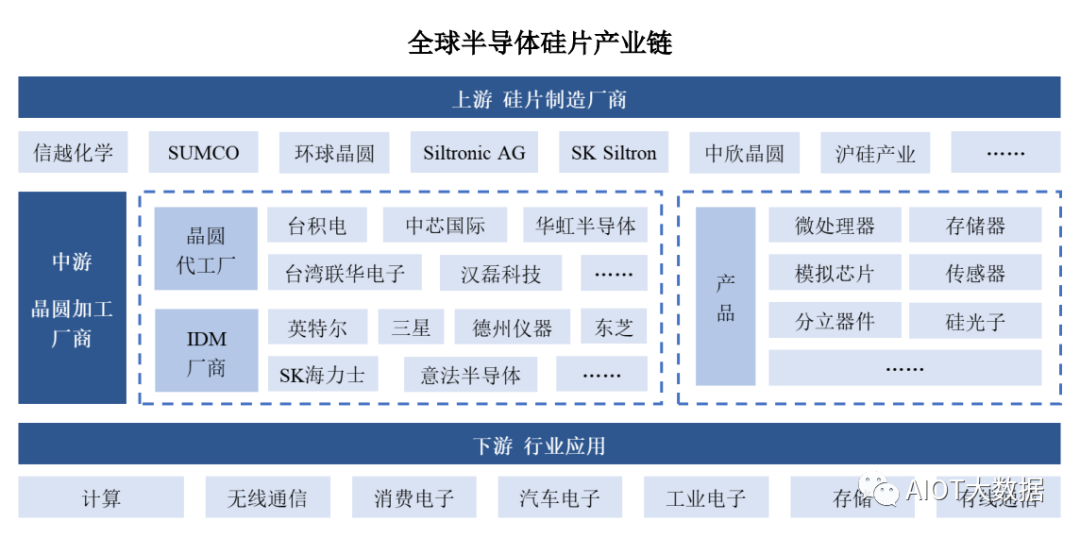

全球半導(dǎo)體硅片產(chǎn)業(yè)鏈?

半導(dǎo)體硅片是芯片制造的核心關(guān)鍵材料,且在芯片制造材料成本中占比較高。半導(dǎo)體硅片企業(yè)的下游客戶是芯片制造企業(yè),包括晶圓代工廠商和 IDM 廠商。下游行業(yè)應(yīng)用覆蓋計(jì)算、無線通信、消費(fèi)電子、汽車電子、工業(yè)電子、存儲(chǔ)和有線通信等。

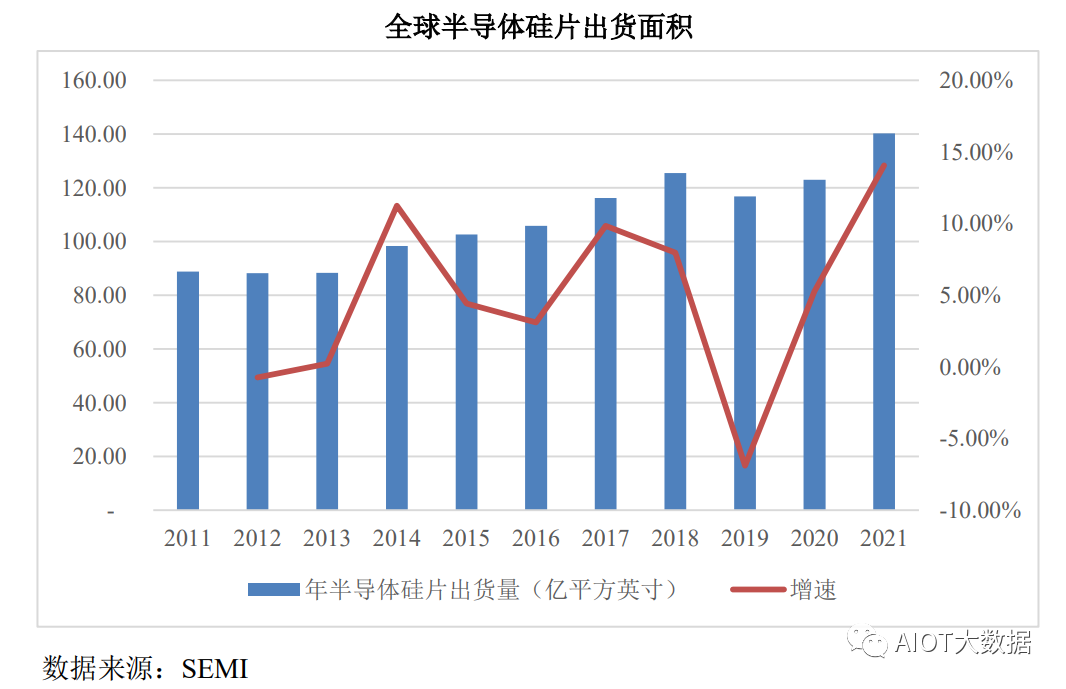

根據(jù) SEMI 統(tǒng)計(jì),2019 至 2021 年,全球半導(dǎo)體硅片出貨面積分別為 116.77億平方英寸、122.90 億平方英寸以及 140.17 億平方英寸,全球半導(dǎo)體硅片出貨面積穩(wěn)定在高位水平。2020 年和 2021 年,全球半導(dǎo)體硅片出貨面積同比增長(zhǎng)分別為 5.26%和 14.05%。

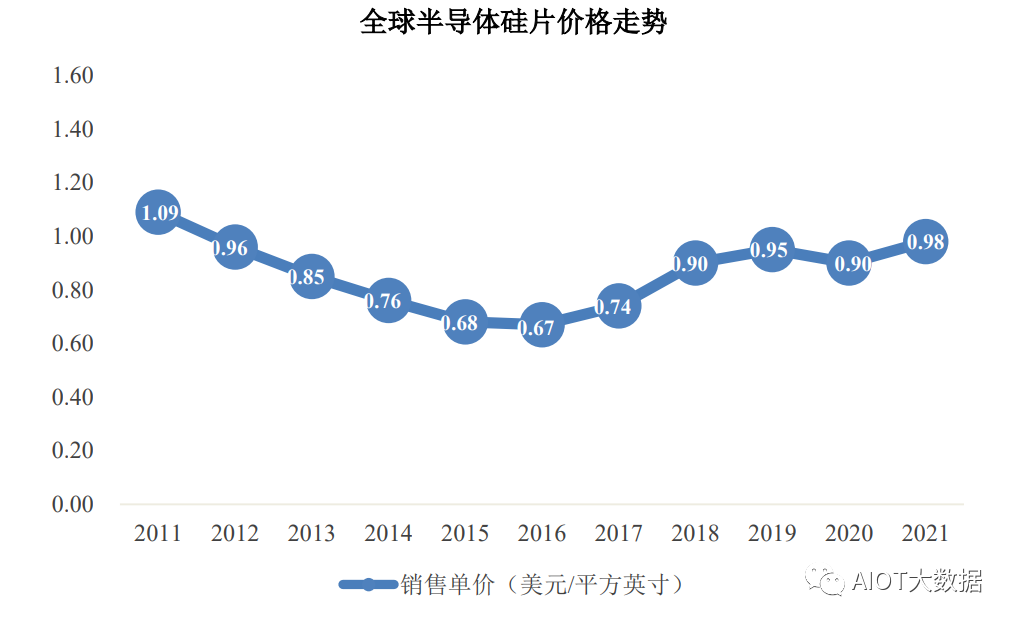

2011 年至 2016 年,全球半導(dǎo)體硅片價(jià)格呈現(xiàn)下降趨勢(shì),主要受 12 英寸大硅片的普及造成單位面積制造成本下降、全球半導(dǎo)體硅片廠商擴(kuò)產(chǎn)導(dǎo)致的競(jìng)爭(zhēng)加劇、下游終端市場(chǎng)需求低迷等因素的疊加影響。2016 年,隨著下游終端市場(chǎng)需求增加及新興終端市場(chǎng)規(guī)模的擴(kuò)張,全球半導(dǎo)體硅片市場(chǎng)價(jià)格止跌反彈。根據(jù)SEMI 統(tǒng)計(jì),2019 年至 2021 年,全球半導(dǎo)體硅片銷售單價(jià)分別為 0.95 美元/平方英寸、0.90 美元/平方英寸以及 0.98 美元/平方英寸,銷售單價(jià)穩(wěn)定在較高水平。

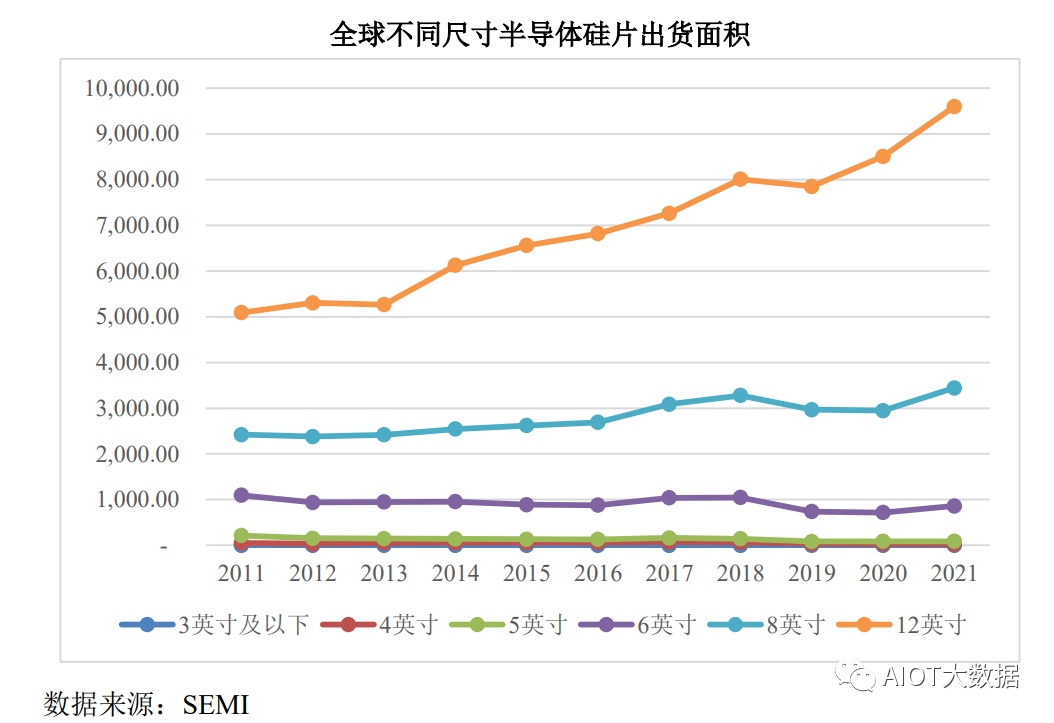

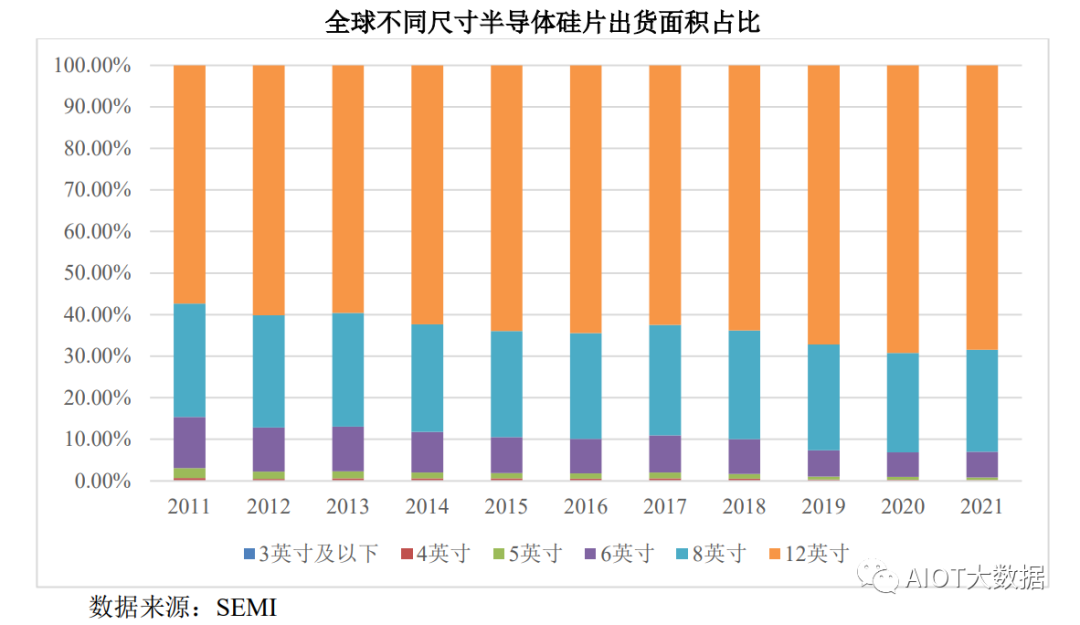

全球半導(dǎo)體硅片市場(chǎng)最主流的產(chǎn)品規(guī)格為 12 英寸硅片和 8 英寸硅片,8 英寸硅片出貨面積保持相對(duì)平穩(wěn)狀態(tài),12 英寸硅片出貨面積保持波動(dòng)上漲。自 2011年以來,6 英寸及以下小尺寸硅片的需求持續(xù)存在,但受技術(shù)升級(jí)、大尺寸硅片供給增加等不利因素的影響,6 英寸及以下小尺寸硅片出貨量基本維持在相對(duì)穩(wěn)定水平。

根據(jù) SEMI 統(tǒng)計(jì),8 英寸半導(dǎo)體硅片出貨面積從 2016年的 2,690.27 百萬平方英寸上升至 2018 年的 3,278.43 百萬平方英寸,復(fù)合增長(zhǎng)率為 10.39%。受全球貿(mào)易摩擦及全球智能手機(jī)、汽車銷量下滑和新冠疫情的影響,2019 年 8 英寸半導(dǎo)體硅片的出貨面積下降至 2,967.48 百萬平方英寸,2020年繼續(xù)下滑,降至 2,945.59 百萬平方英寸。2021 年恢復(fù)增長(zhǎng)趨勢(shì),8 英寸半導(dǎo)體硅片的出貨面積增長(zhǎng)至 3,442.81 百萬平方英寸,較 2020 年增長(zhǎng) 16.88%。?

據(jù) SEMI 預(yù)計(jì),2022 年和 2023 年,8 英寸半導(dǎo)體硅片出貨量有望保持持續(xù)增長(zhǎng),分別達(dá)到3,608.26百萬平方英寸和3,642.29百萬平方英寸。下游模擬器件、功率分立器件、CMOS 圖像傳感器等細(xì)分市場(chǎng)規(guī)模的穩(wěn)步增長(zhǎng),為 8 英寸半導(dǎo)體硅片需求增長(zhǎng)提供長(zhǎng)期穩(wěn)定的驅(qū)動(dòng)力。?

12 英寸半導(dǎo)體硅片自 2000 年以來市場(chǎng)需求增加,出貨面積不斷上升。2000年至 2021 年,由于移動(dòng)通信、計(jì)算機(jī)等終端市場(chǎng)持續(xù)快速發(fā)展。根據(jù) SEMI 統(tǒng)計(jì),12 英寸半導(dǎo)體硅片出貨面積從 94 百萬平方英寸擴(kuò)大至 9,597.72 百萬平方英寸,市場(chǎng)份額從 1.69%大幅提升至 2021 年的 68.47%,成為半導(dǎo)體硅片市場(chǎng)最主流的產(chǎn)品。

半導(dǎo)體硅片直徑的提升使得硅片面積平方級(jí)增長(zhǎng),進(jìn)而使得單片硅片能產(chǎn)出的芯片數(shù)量也翻倍增長(zhǎng)。硅片直徑越大,芯片的平均生產(chǎn)成本越低,進(jìn)而提供更經(jīng)濟(jì)的規(guī)模效益。但與此同時(shí),生產(chǎn)更大直徑的硅片,其所需要的生產(chǎn)工藝改進(jìn)成本、設(shè)備性能提升,也將在投產(chǎn)初期給廠商帶來更高的固定成本投入。此外半導(dǎo)體硅片制造商的技術(shù)發(fā)展與下游芯片制造企業(yè)對(duì)硅片的需求相匹配,半導(dǎo)體硅片尺寸的擴(kuò)大需要半導(dǎo)體產(chǎn)業(yè)上下游的協(xié)同發(fā)展。因此,8 英寸和 12 英寸半導(dǎo)體硅片仍然是市場(chǎng)主流尺寸。

半導(dǎo)體制程向更先進(jìn)、更精細(xì)化的方向發(fā)展?

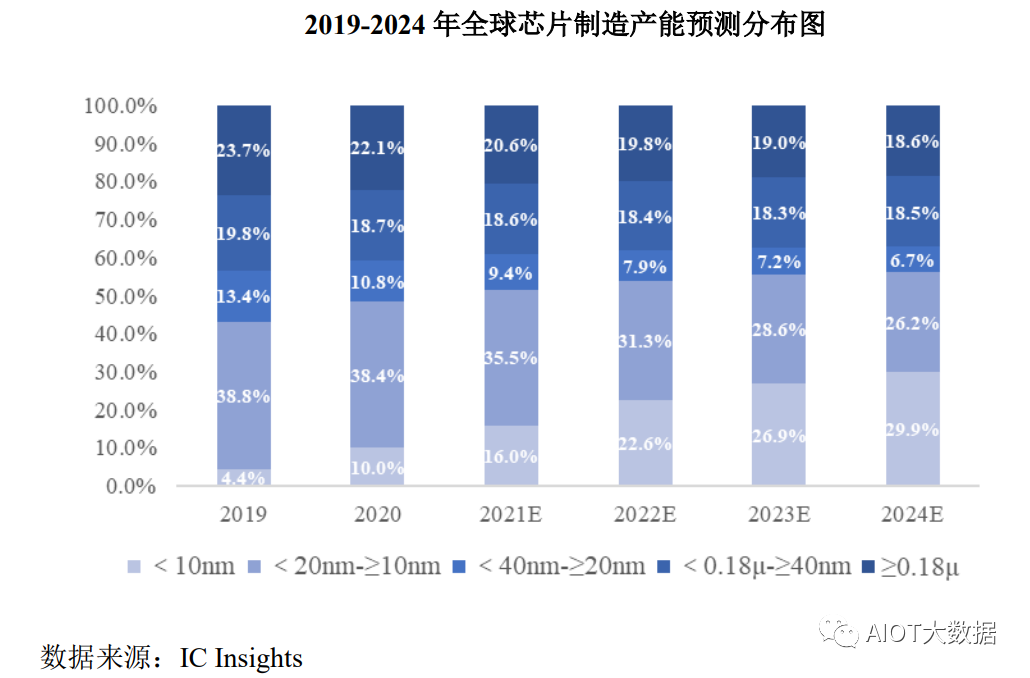

遵循摩爾定律,半導(dǎo)體芯片的制程已經(jīng)從上世紀(jì) 70 年代的 1μm、0.35μm、0.13μm 逐漸發(fā)展至當(dāng)前的 90nm、65nm、45nm、22nm、16nm、10nm、7nm、5nm。90nm 以上的制程主要使用 8 英寸或更小直徑尺寸半導(dǎo)體硅片,90nm 及以下的制程主要使用 12 英寸半導(dǎo)體硅片。

根據(jù) IC Insights 統(tǒng)計(jì)和預(yù)測(cè),各種半導(dǎo)體制程的市占率正向著相對(duì)更加均衡的方向發(fā)展。總體來看,到 2024 年,10nm 以下、10nm-40nm、以及 40nm 以上制程各占市場(chǎng)約三分之一。

行業(yè)內(nèi)主要企業(yè)

(1)信越化學(xué)(4063.T)信越化學(xué)是全球排名前五的半導(dǎo)體硅片制造商,設(shè)立于 1926 年,為東京證券交易所上市公司。主營業(yè)務(wù)包括制造和銷售聚氯乙烯、有機(jī)硅塑料、纖維素衍生物等原材料的生產(chǎn)和銷售網(wǎng)絡(luò),擁有 PVC 化成品、有機(jī)硅、化學(xué)品、半導(dǎo)體硅、電子功能材料事業(yè)等眾多事業(yè)。信越化學(xué)采取多元化發(fā)展戰(zhàn)略,在多個(gè)產(chǎn)品領(lǐng)域均全球領(lǐng)先。信越化學(xué)的半導(dǎo)體硅片產(chǎn)品包括半導(dǎo)體拋光片(含 SOI 硅片)和半導(dǎo)體外延片,并于 2001 年開始大規(guī)模量產(chǎn) 300mm(12 英寸)半導(dǎo)體硅片。?

(2)SUMCO(3436.T)SUMCO 是全球排名前五的半導(dǎo)體硅片制造商,專注于半導(dǎo)體硅片的研發(fā)、生產(chǎn)和銷售,為東京證券交易所上市公司。主要產(chǎn)品包括 100-300mm(4-12 英寸)半導(dǎo)體拋光片與外延片。

(3)環(huán)球晶圓(6488.TWO)環(huán)球晶圓是全球排名前五的半導(dǎo)體硅片制造商,主要經(jīng)營地在中國臺(tái)灣地區(qū)。環(huán)球晶圓專注于半導(dǎo)體硅片業(yè)務(wù),主要產(chǎn)品有硅錠、50-300mm 硅片。?

(4)Siltronic AG(WAF.F)Siltronic AG 是全球排名前五的半導(dǎo)體硅片制造商,主要經(jīng)營地在德國,于2015年在法蘭克福證券交易所上市。Siltronic AG專注于半導(dǎo)體硅片業(yè)務(wù),從1953年開始從事半導(dǎo)體硅片業(yè)務(wù)的研發(fā)工作,1998 年實(shí)現(xiàn) 300mm 半導(dǎo)體硅片的試生產(chǎn),2004 年 300mm 半導(dǎo)體硅片生產(chǎn)線投產(chǎn)。主要產(chǎn)品包括 125-300mm 半導(dǎo)體硅片。?

(5)SK Siltron(未上市)SK Siltron 是全球排名前五的半導(dǎo)體硅片制造商,主要經(jīng)營地在韓國。SK Siltron 設(shè)立于 1983 年,1996 年建成 200mm 半導(dǎo)體硅片生產(chǎn)線,2002 年建成300mm 半導(dǎo)體硅片生產(chǎn)線。

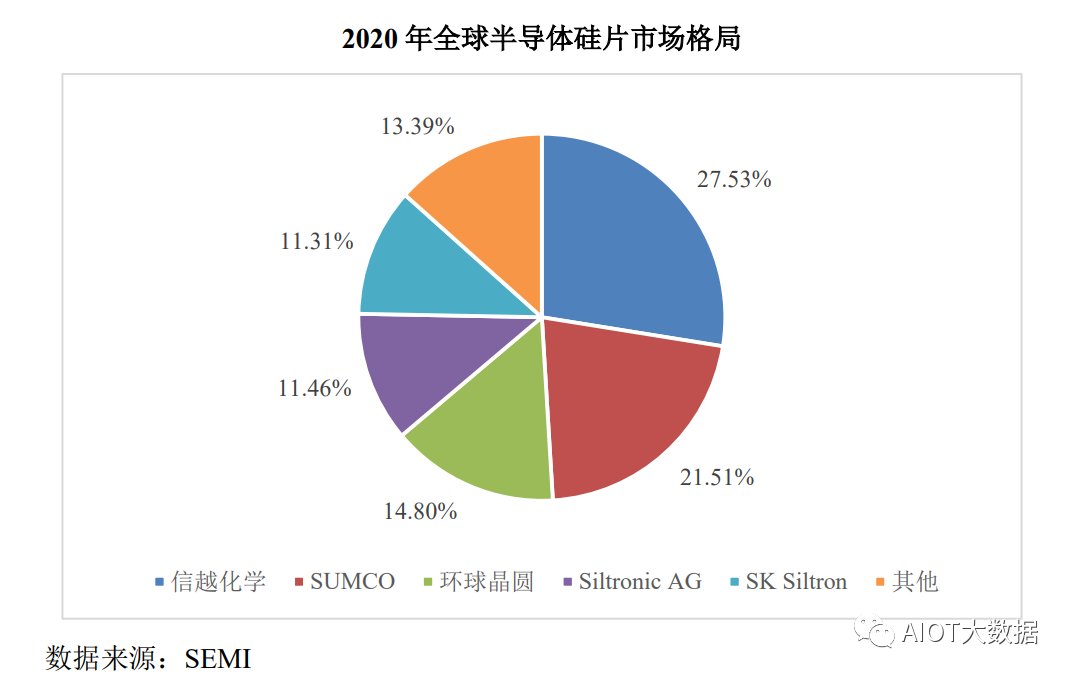

根據(jù)SEMI數(shù)據(jù),2018年至2020年,信越化學(xué)、SUMCO、環(huán)球晶圓、Siltronic AG、SK Siltron 國際龍頭半導(dǎo)體硅片制造商合計(jì)占有市場(chǎng)份額分別為92.57%、90.75%和86.61%。2020年全球半導(dǎo)體硅片市場(chǎng)格局如下所示:

雖然當(dāng)前國際龍頭半導(dǎo)體硅片制造商占有的市場(chǎng)份額很高,但隨著中國大陸半導(dǎo)體硅片企業(yè)的積極擴(kuò)產(chǎn),市場(chǎng)份額正在快速提升。此外,中國大陸正在成為全球半導(dǎo)體產(chǎn)能第三次擴(kuò)張的重要目的地。隨著晶圓廠產(chǎn)能緊缺,中國大陸晶圓代工廠中芯國際、華虹半導(dǎo)體,中國臺(tái)灣地區(qū)晶圓代工廠臺(tái)積電、聯(lián)華電子股份有限公司等晶圓廠接連在中國大陸擴(kuò)產(chǎn)、建廠,加速國內(nèi)半導(dǎo)體產(chǎn)業(yè)發(fā)展和布局,中國大陸半導(dǎo)體硅片制造商也將獲得前所未有的發(fā)展機(jī)遇。

國內(nèi)主要企業(yè)

(1)滬硅產(chǎn)業(yè)(688126.SH)滬硅產(chǎn)業(yè)主營業(yè)務(wù)為半導(dǎo)體硅片及其他材料的研發(fā)、生產(chǎn)和銷售。該公司提供的半導(dǎo)體硅片產(chǎn)品類型涵蓋 300mm 拋光片及外延片、200mm 及以下拋光片、外延片以及 200mm 及以下的 SOI 硅片。?

(2)TCL 中環(huán)(002129.SZ)TCL 中環(huán)主要產(chǎn)品包括半導(dǎo)體材料、半導(dǎo)體器件、新能源材料、新材料的制造及銷售;融資租賃業(yè)務(wù);高效光伏電站項(xiàng)目開發(fā)及運(yùn)營。該公司 12 英寸半導(dǎo)體硅片在關(guān)鍵技術(shù)、產(chǎn)品性能質(zhì)量取得重大突破,已量產(chǎn)供應(yīng)國內(nèi)主要數(shù)字邏輯芯片、存儲(chǔ)芯片生產(chǎn)商;傳統(tǒng)的功率半導(dǎo)體產(chǎn)品用硅片(5 英寸、6 英寸、8英寸)業(yè)務(wù)穩(wěn)定增長(zhǎng),供應(yīng)國內(nèi)和國際用戶。?

(3)立昂微(605358.SH)立昂微主營業(yè)務(wù)主要分三大板塊,分別是半導(dǎo)體硅片、半導(dǎo)體功率器件、化合物半導(dǎo)體射頻芯片。主要產(chǎn)品包括 6-12 英寸半導(dǎo)體拋光片和外延片、6 英寸肖特基芯片和 MOSFET 芯片、6 英寸砷化鎵微波射頻芯片等三大類。?

(4)北京奕斯偉科技集團(tuán)有限公司北京奕斯偉科技集團(tuán)有限公司成立于 2016 年,是一家半導(dǎo)體領(lǐng)域產(chǎn)品和服務(wù)提供商,核心事業(yè)涵蓋芯片與方案、硅材料、先進(jìn)封測(cè)三大領(lǐng)域。其下屬子公司西安奕斯偉硅片技術(shù)有限公司,是成立于陜西西安的硅材料制造公司,主要產(chǎn)品覆蓋 12 英寸半導(dǎo)體拋光片及外延片。?

(5)有研半導(dǎo)體硅材料股份有限公司有研半導(dǎo)體成立于 2001 年,主營業(yè)務(wù)為半導(dǎo)體硅材料的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品包括 6 英寸和 8 英寸半導(dǎo)體拋光片、刻蝕設(shè)備用硅材料、半導(dǎo)體區(qū)熔硅單晶等。?

(6)上海超硅半導(dǎo)體股份有限公司上海超硅半導(dǎo)體股份有限公司成立于 2008 年,主營從事大尺寸集成電路級(jí)別硅片的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品包括 200mm 的拋光片、氬氣退火片和外延片、300mm 的拋光片等。

(7)中欣晶圓

中欣晶圓間接控股股東日本磁性控股于 1996 年在東京證券交易所上市,主要從事磁性流體、半導(dǎo)體制造設(shè)備、液晶制造設(shè)備的生產(chǎn)、研發(fā)和銷售業(yè)務(wù),其通過中欣晶圓開展半導(dǎo)體硅片的研發(fā)、生產(chǎn)和銷售。中欣晶圓主營業(yè)務(wù)為半導(dǎo)體硅片的研發(fā)、生產(chǎn)和銷售。主要產(chǎn)品包括 4 英寸、5英寸、6 英寸、8 英寸、12 英寸拋光片以及 12 英寸外延片,公司還從事半導(dǎo)體硅片受托加工和出售單晶硅棒業(yè)務(wù)。擁有完整的半導(dǎo)體硅片制備工藝和全尺寸的硅片生產(chǎn)線,可實(shí)現(xiàn)從晶體生長(zhǎng)、切片、研磨、拋光到外延的全鏈條生產(chǎn)。

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論