電子發(fā)燒友App

電子發(fā)燒友App

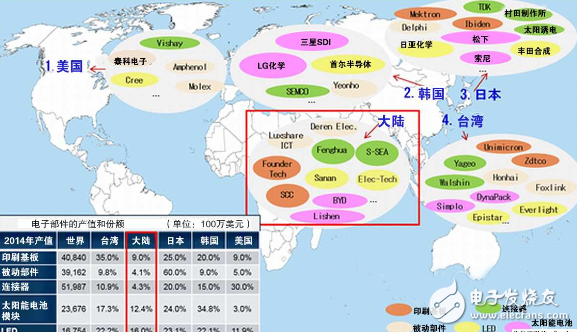

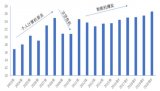

2015年,全球電子零部件供應(yīng)鏈的結(jié)構(gòu)發(fā)生了巨大改變。過去,全球電子零部件產(chǎn)業(yè)的競爭格局基本都是美國、韓國、日本、***四分天下。從產(chǎn)值和各地區(qū)的份額(圖1)來看,美國在連接器市場遙遙領(lǐng)先,韓國在太陽能電池模塊領(lǐng)域一枝獨(dú)秀,日本在被動(dòng)部件和LED技術(shù)方面引領(lǐng)市場,***則在印刷電路板領(lǐng)域擁有堅(jiān)強(qiáng)的技術(shù)實(shí)力,全球份額高達(dá)35%。不只是印刷電路板,***在被動(dòng)部件、連接器、太陽能電池模塊和LED這4類主要部件方面也位居全球前三大供應(yīng)地,在電子零部件領(lǐng)域維持著強(qiáng)勁的競爭力。

美韓日臺(tái)四強(qiáng)格局開始松動(dòng)

但是,隨著今年中國大陸“紅色供應(yīng)鏈”的崛起,電子零部件的版圖開始發(fā)生變化。大陸企業(yè)近幾年積極發(fā)起攻勢(shì),在太陽能電池模塊和LED領(lǐng)域奮起直追。2014年在這兩個(gè)領(lǐng)域的全球份額分別達(dá)到12.4%和16.0%,直逼領(lǐng)先的日韓臺(tái)。

今后,大陸企業(yè)在政策與市場的持續(xù)支持下,除了在太陽能電池模塊和LED領(lǐng)域有望進(jìn)一步擴(kuò)大勢(shì)力之外,在印刷電路板、被動(dòng)部件、連接器等弱項(xiàng)上,預(yù)計(jì)也將加強(qiáng)攻勢(shì)。在未來幾年,電子零部件由四大勢(shì)力(美韓日臺(tái))掌握高份額的舊有產(chǎn)業(yè)格局可能會(huì)發(fā)生改變。

圖1:美韓日臺(tái)電子零部件四強(qiáng)格局開始松動(dòng)

出處:***工業(yè)技術(shù)研究院產(chǎn)業(yè)經(jīng)濟(jì)中心(2016年4月)

紅色供應(yīng)鏈整合臺(tái)企的戰(zhàn)略

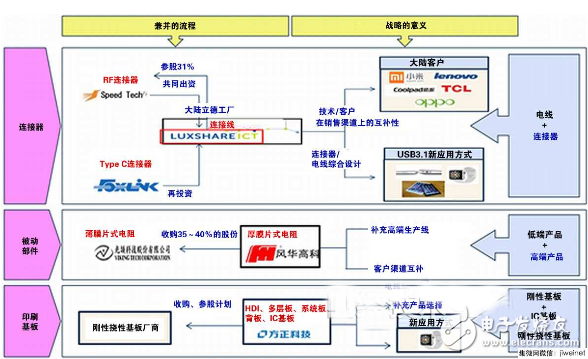

在最近一兩年里,大陸企業(yè)在連接器、被動(dòng)部件、印刷電路板這3種主要部件方面,接連不斷地對(duì)***企業(yè)實(shí)施參股和兼并戰(zhàn)略。在連接器領(lǐng)域,最近在大陸嶄露頭角的電線生產(chǎn)商立訊精密(Luxshare-ICT)推行參股戰(zhàn)略,通過強(qiáng)化RF連接器技術(shù)和經(jīng)驗(yàn),提高生產(chǎn)效率,收購了***具有代表性的RF連接器廠商宣德(Speed Tech)31%的股份(圖2)。

雖然***擔(dān)心接受大陸的參股會(huì)加劇陸企對(duì)臺(tái)企的兼并,但結(jié)果表明這只是杞人憂天。宣德在接受參股后,更多的經(jīng)營資源可以投入到USB3.1和USB Type-C連接器等產(chǎn)品的技術(shù)開發(fā)。該公司借助資本合作關(guān)系,獲得了立訊精密的客戶——小米(Xiaomi)、聯(lián)想(Lenovo)、酷派(Coolpad)、TCL、OPPO等大陸手機(jī)品牌的訂單,為涉足下游市場創(chuàng)造了條件。

***廠商在堅(jiān)守知識(shí)產(chǎn)權(quán)和經(jīng)營權(quán)的大前提下,通過合理共享資源,與陸企構(gòu)建起互補(bǔ)的合作關(guān)系,發(fā)揮出了協(xié)同效應(yīng)。2015年,在全球經(jīng)濟(jì)頹勢(shì)下,立訊精密和宣德的銷售額實(shí)現(xiàn)增長,證明了合作的效果。

從戰(zhàn)略方面來看,大陸與***廠商在連接器領(lǐng)域的合作關(guān)系,稱得上是上游產(chǎn)品與下游產(chǎn)品的整合。兩岸企業(yè)借助合作關(guān)系,對(duì)雙方各自擅長的連接器和電線進(jìn)行綜合設(shè)計(jì),創(chuàng)造出產(chǎn)品的整體解決方案,進(jìn)而突出了產(chǎn)品技術(shù)的綜合競爭力。

在被動(dòng)部件和印刷電路板領(lǐng)域,陸企也采取了相同的戰(zhàn)略。大陸的厚膜片式電阻廠商風(fēng)華高科收購了***薄膜片式電阻廠商光頡科技的35~40%的股份。旗下?lián)碛蠬DI(High Density Interconnect)電路板廠商的方正科技集團(tuán)也計(jì)劃與***的剛性撓性電路板廠商進(jìn)行資本合作。從這些動(dòng)向中,也可以看出陸企不僅要整合上游和下游產(chǎn)品,還要從“高端產(chǎn)品和低端產(chǎn)品的整合”、“水平方向的產(chǎn)品組合再強(qiáng)化”兩個(gè)方向出發(fā),全面提高產(chǎn)業(yè)的競爭力。

圖2:紅色供應(yīng)鏈整合臺(tái)企的戰(zhàn)略日趨靈活

出處:***工業(yè)技術(shù)研究院IEK(2016年4月)

抵御陸企崛起壓力,國際大廠加速兼并

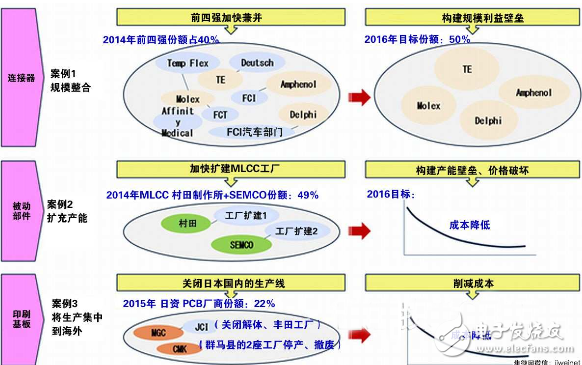

陸企一直在積極參股臺(tái)企。這樣的動(dòng)向不僅給國際大廠商造成了無形的壓力,還對(duì)美日韓領(lǐng)先企業(yè)的兼并造成了重大影響。

以連接器為例,全球排名前4的瑞士泰科電子(TE Connectivity)、美國安費(fèi)諾(Amphenol)、美國莫仕(Molex)和美國德爾福(Delphi)為拓展勢(shì)力,最近平均每年都會(huì)收購3~5家連接器廠商,希望搭建起規(guī)模利益的壁壘。而其中最值得關(guān)注的是,作為收購對(duì)象之一的FCI曾是法國具有代表性的領(lǐng)先廠商。

FCI在2011年的全球份額排名第六,因?yàn)殄e(cuò)過了實(shí)施收購的時(shí)機(jī),該公司在2012年跌出了前十名,之后再也沒能東山再起。產(chǎn)品種類和競爭力也節(jié)節(jié)下滑。最近,該公司將車用連接器部門和新加坡事業(yè)部分別轉(zhuǎn)讓給了德爾福和安費(fèi)諾。

在強(qiáng)者越來越強(qiáng)的情況下,兼并的速度如果不向“贏家”看齊,在行業(yè)中免不了會(huì)邊緣化。從整體來看,世界四強(qiáng)完成兼并后,在2016年,這4家企業(yè)的份額之和預(yù)計(jì)將突破50%。如果這些企業(yè)在連接器產(chǎn)品的運(yùn)用上構(gòu)建起難度更大的壁壘,對(duì)于中小廠商無疑是一個(gè)巨大的威脅。

大型連接器廠商之所以熱衷于兼并,一是為了拓展產(chǎn)品應(yīng)用范圍、在經(jīng)營方面構(gòu)建規(guī)模利益和競爭壁壘。二是為了擴(kuò)充產(chǎn)能。下面以被動(dòng)部件來舉例說明。日本的村田制作所和韓國三星電機(jī)分別投入巨資,建設(shè)了MCLL工廠和生產(chǎn)線。這與存儲(chǔ)器大廠在過去通過擴(kuò)充產(chǎn)能掀起價(jià)格破壞,迫使競爭對(duì)手撤出市場的做法很像。僅這兩家大廠的份額就接近50%,必然會(huì)造成市場壟斷壓力上升,增加中小企業(yè)生存的難度。

進(jìn)一步深入觀察可以發(fā)現(xiàn),日韓廠商絕不是為降低成本而盲目擴(kuò)大生產(chǎn)規(guī)模。以日資印刷電路板廠商為例。日資廠商最近因?yàn)楫a(chǎn)品成本高,開拓市場成效不如預(yù)期。在全球份額中,日企占25%,臺(tái)企占35%,日企絕對(duì)算不上第一。但必須注意到的是,日企最能發(fā)揮優(yōu)勢(shì)的是生產(chǎn)線以外的地方。為了貫徹成本管理、保存競爭力,這些企業(yè)關(guān)閉日本國內(nèi)成本較高的部分生產(chǎn)線,加快了將工廠搬遷到新興市場的速度。這樣的做法比較穩(wěn)妥,可以說最為保險(xiǎn)。從中可以看出大廠推行穩(wěn)定戰(zhàn)略的意愿。

圖3:國際大廠加速兼并,以抵御陸企崛起壓力

出處:***工業(yè)技術(shù)研究院IEK(2016年4月)

?

新產(chǎn)品推動(dòng)的新需求

前面介紹的大廠實(shí)施的兼并,表明這項(xiàng)產(chǎn)業(yè)在一定程度上進(jìn)入了成熟期。2015年,世界電子零部件產(chǎn)業(yè)的增長僅與上年持平(總產(chǎn)值微減0.03%)。再向前回溯,在2011~2014年期間,***電子零部件的年增長率除2014年創(chuàng)下8.7%的佳績外,其他幾年的產(chǎn)值增長率(按年計(jì)算)均跌破了3%。這是因?yàn)楹暧^經(jīng)濟(jì)的低迷影響了消費(fèi)者的購買力,而且3C(計(jì)算機(jī)、家電產(chǎn)品、通信設(shè)備)市場步入了低迷期。

回顧2015年,3C領(lǐng)域的整個(gè)上半年幾乎都在處理庫存。所幸英特爾(Intel)的新型處理器(Skylake)以及蘋果(Apple)的“iPhone 6s/iPhone 6s Plus”在7~9月上市,在良好銷量的支撐下,一定程度上抵消了上半年經(jīng)濟(jì)形勢(shì)的惡化。但縱觀整個(gè)行業(yè),只有iPhone的供應(yīng)鏈實(shí)現(xiàn)了穩(wěn)定增長,3C產(chǎn)品銷售伸長率下滑是不爭的事實(shí)。

今后,對(duì)于現(xiàn)有3C產(chǎn)業(yè),零部件估計(jì)將會(huì)成為增長的原動(dòng)力。智能手機(jī)向4G化發(fā)展,使配備的電感器數(shù)量倍增,手機(jī)及可穿戴終端向輕薄化發(fā)展,使柔性電路板、探針、微型板對(duì)板連接器的需求增加,配備雙攝像頭的智能手機(jī)普及率增加,擴(kuò)大了光學(xué)透鏡的使用量,指紋識(shí)別傳感器、USB3.1 TypeC連接器等新技術(shù)和新標(biāo)準(zhǔn),創(chuàng)造出了與部件技術(shù)相關(guān)的新需求。

IEK觀點(diǎn)

戰(zhàn)略1:增強(qiáng)與大陸企業(yè)的合作,而非對(duì)抗

在市場進(jìn)入低速增長期,行業(yè)加速重組的今天,***的電子零部件廠商受形勢(shì)所迫,需要重新思考克服困境的戰(zhàn)略。一個(gè)可行的突破口是正視大陸企業(yè)的崛起,與其建立積極的合作關(guān)系,而不是進(jìn)行對(duì)抗。

作為短期戰(zhàn)略,兩岸可以締結(jié)平等合作關(guān)系。以堅(jiān)守知識(shí)產(chǎn)權(quán)和經(jīng)營權(quán)為前提,通過資本合作、合資建廠和產(chǎn)品綜合設(shè)計(jì),為開拓技術(shù)和生產(chǎn)力、流通渠道、下游品牌出口地,構(gòu)建互補(bǔ)的合作關(guān)系。

從長期來看,當(dāng)大陸的領(lǐng)先廠商掌握強(qiáng)大的力量后,互補(bǔ)合作條件可能會(huì)偏向一方或是消失。因此,***的產(chǎn)業(yè)界需要放眼未來,擬定中長期戰(zhàn)略。

比如說,現(xiàn)在大陸正在推行“促進(jìn)創(chuàng)業(yè)創(chuàng)新”政策,涌現(xiàn)出了許多規(guī)模小但擁有利基技術(shù)的中小廠商。這些新興企業(yè)雖然擁有自主技術(shù),但缺乏資金,無法繼續(xù)開展研究。***企業(yè)可以在大陸找出這種擁有優(yōu)秀技術(shù)實(shí)力的中小廠商,在它們還無法獨(dú)立擴(kuò)大經(jīng)營規(guī)模的時(shí)候,通過參股的形式,幫助其培育核心技術(shù),在生產(chǎn)方面以及生產(chǎn)規(guī)模、資金方面給予適度援助,最終在一定程度上實(shí)現(xiàn)資源共享。也就是通過長期投資,吸收大陸新興中小企業(yè)所擁有的利基技術(shù)的知識(shí)和經(jīng)驗(yàn),通過在經(jīng)營資源上提供援助,實(shí)現(xiàn)共同發(fā)展。

大陸的這種中小廠商雖然絕大多數(shù)都只擁有單一技術(shù),但部分廠商的技術(shù)涉及到了鐵路、工廠自動(dòng)化、汽車、互聯(lián)網(wǎng)數(shù)據(jù)中心等物聯(lián)網(wǎng)(IoT)市場。如果通過中長期援助,與這些企業(yè)共享經(jīng)營資源,***的部件廠商不僅可以積累利基部件的技術(shù),今后甚至還有可能與中國廠商分享大陸IoT和基礎(chǔ)設(shè)施建設(shè)的龐大內(nèi)需市場。

再從市場銷售方面來看,如果臺(tái)企與陸企攜起手來,當(dāng)產(chǎn)品技術(shù)確立,市場形成的時(shí)候,臺(tái)企將能夠與陸企分享當(dāng)?shù)豂oT和基礎(chǔ)設(shè)施建設(shè)的內(nèi)需市場。還能發(fā)揮***開拓海外市場的強(qiáng)項(xiàng),以之前與陸企聯(lián)手積累的利基技術(shù)為武器,打入海外新興市場,在中國提出的“一帶一路”經(jīng)濟(jì)圈,贏得基礎(chǔ)設(shè)施建設(shè)的商機(jī)。

戰(zhàn)略2:使集成部件、新標(biāo)準(zhǔn)單元、創(chuàng)造應(yīng)用成為新發(fā)展的引擎

對(duì)于***廠商,產(chǎn)品技術(shù)是另一個(gè)可行戰(zhàn)略的切入點(diǎn)。也就是在部件的產(chǎn)品形態(tài)和規(guī)格參數(shù)成形的過程中,將目標(biāo)鎖定關(guān)鍵技術(shù),積極投放產(chǎn)品。

比如說,順應(yīng)IoT的新潮流,今后的部件可能需要支持隨時(shí)感測物品的傳感器。可能還會(huì)以綜合感測、計(jì)算、傳輸、電源管理單元融為一體的無線傳感器模塊的形式,產(chǎn)生新的需求。除此之外,隨著智能手機(jī)和可穿戴終端向薄型化發(fā)展,印刷電路板上嵌入更多能動(dòng)部件和被動(dòng)部件的產(chǎn)品預(yù)計(jì)將不斷涌現(xiàn)。

蘋果的指紋傳感器和皮膚的電導(dǎo)率傳感器等新技術(shù)已經(jīng)投放市場,USB3.1和USB Type C連接器等新標(biāo)準(zhǔn)正在挖掘新的市場需求。這些都是引領(lǐng)零部件產(chǎn)業(yè)、推動(dòng)產(chǎn)品結(jié)構(gòu)和技術(shù)革新的重要力量。***廠商必須關(guān)注這些動(dòng)態(tài),更慎重地判斷今后的形勢(shì),關(guān)注相關(guān)部件和產(chǎn)品的技術(shù)變革,進(jìn)一步貼近應(yīng)用需求的視角。而且要緊緊跟上國際大型廠商和國際標(biāo)準(zhǔn)化組織的發(fā)展規(guī)劃,通過采取與自身競爭條件相匹配的產(chǎn)品戰(zhàn)略,牢牢把握發(fā)展的方向,為電子零部件市場創(chuàng)造新的發(fā)展機(jī)遇。(特約撰稿人:謝孟玹,***工業(yè)技術(shù)研究院產(chǎn)業(yè)經(jīng)濟(jì)中心研究員)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論