電子發(fā)燒友App

電子發(fā)燒友App

全球半導(dǎo)體超級周期體系:“硅片剪刀差”+“第四次硅含量提升”已經(jīng)得到充分驗(yàn)證,并在2018年將持續(xù)加強(qiáng)。

同時(shí),基于人工智能、汽車電子、物聯(lián)網(wǎng)、工業(yè)控制、5G通信等創(chuàng)新還在持續(xù),從全球龍頭近期財(cái)報(bào)及展望來看,全球半導(dǎo)體產(chǎn)業(yè)第四次轉(zhuǎn)移大勢所趨,中國半導(dǎo)體產(chǎn)業(yè)崛起天時(shí)、地利、人和!

從產(chǎn)業(yè)鏈看半導(dǎo)體超級周期

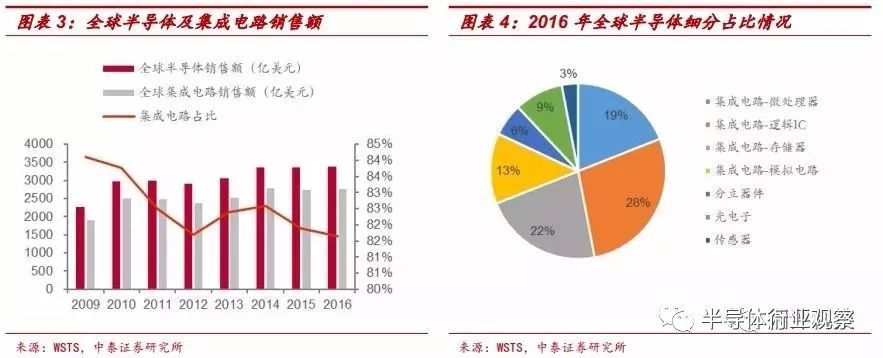

根據(jù)世界半導(dǎo)體貿(mào)易協(xié)會(WSTS)統(tǒng)計(jì),2016年全球半導(dǎo)體市場規(guī)模同比增長1.1%達(dá)3389億美元,其中集成電路市場規(guī)模為2767億美元,占比達(dá)81.6%。進(jìn)一步看細(xì)分占比情況,微處理器、邏輯芯片、存儲器、模擬電路市場規(guī)模分別占半導(dǎo)體市場的19%、28%、22%、13%。

從近期世界半導(dǎo)體貿(mào)易協(xié)會(WSTS)及美國半導(dǎo)體行業(yè)協(xié)會(SIA)的公布來看,2017年全球半導(dǎo)體產(chǎn)值增速連續(xù)上修,由上半年的11%上修至17%,存儲器市場增速更是上修至50%。我們預(yù)計(jì)2017年全球半導(dǎo)體市場規(guī)模大概率超4000億美元,存儲器產(chǎn)值有望超1100億美元,成為占比最高的集成電路細(xì)分品種。

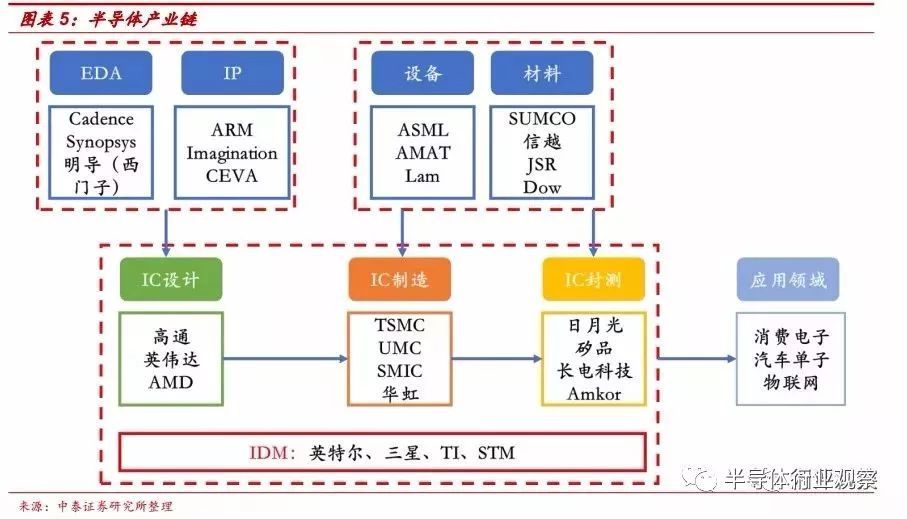

從產(chǎn)業(yè)鏈的角度來看,半導(dǎo)體核心產(chǎn)業(yè)鏈主要有設(shè)計(jì)、制造和封測三個(gè)環(huán)節(jié),形式有IDM和垂直分工兩種。

1、芯片設(shè)計(jì):是芯片的研發(fā)過程,是通過系統(tǒng)設(shè)計(jì)和電路設(shè)計(jì),將設(shè)定的芯片規(guī)格形成設(shè)計(jì)版圖的過程;芯片設(shè)計(jì)公司對芯片進(jìn)行寄存器級的邏輯設(shè)計(jì)和晶體管級的物理設(shè)計(jì)后,將不同規(guī)格和效能的芯片提供給下游廠商。

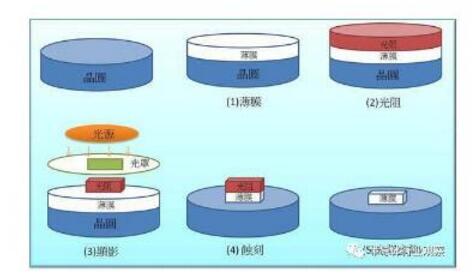

2、晶圓制造:晶圓制造指在制備的晶圓材料上構(gòu)建完整的物理電路。過程包括掩模制作、切片、研磨、擴(kuò)散、光刻、刻蝕、離子注入等核心工藝。

3、封裝測試:是將生產(chǎn)出來的合格晶圓進(jìn)行切割、焊線、塑封,使芯片電路與外部器件實(shí)現(xiàn)電氣連接,并為芯片提供機(jī)械物理保護(hù),并利用集成電路設(shè)計(jì)企業(yè)提供的測試工具,對封裝完畢的芯片進(jìn)行功能和性能測試。

半導(dǎo)體支撐產(chǎn)業(yè)主要包括半導(dǎo)體設(shè)備與半導(dǎo)體材料:

1、半導(dǎo)體設(shè)備:半導(dǎo)體設(shè)備主要應(yīng)用于晶圓制造和封裝測試環(huán)節(jié)。由于半導(dǎo)體加工工序多,因此在制造過程中需要大量的半導(dǎo)體制造設(shè)備。例如光刻機(jī)、刻蝕機(jī)、化學(xué)氣相沉積等設(shè)備。我們會在第七章設(shè)備環(huán)節(jié)詳細(xì)介紹。

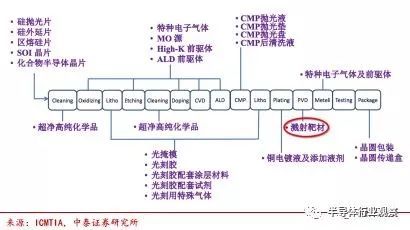

2、半導(dǎo)體材料:半導(dǎo)體材料種類繁多,襯底(硅片/藍(lán)寶石/GaAs 等)、光刻膠、電子氣體、濺射靶材、CMP 材料、掩膜版、電鍍液、封裝基板、引線框架、鍵合絲、塑封材料等。還需要光刻膠、特種氣體、刻蝕液、清洗液等眾多的材料。

從產(chǎn)值分布來看,電子設(shè)備及半導(dǎo)體產(chǎn)業(yè)產(chǎn)值呈倒金字塔分布,由下游電子產(chǎn)品→半導(dǎo)體器件芯片→半設(shè)備→材料,產(chǎn)值越來越小,技術(shù)難度及行業(yè)壁壘越來越大。

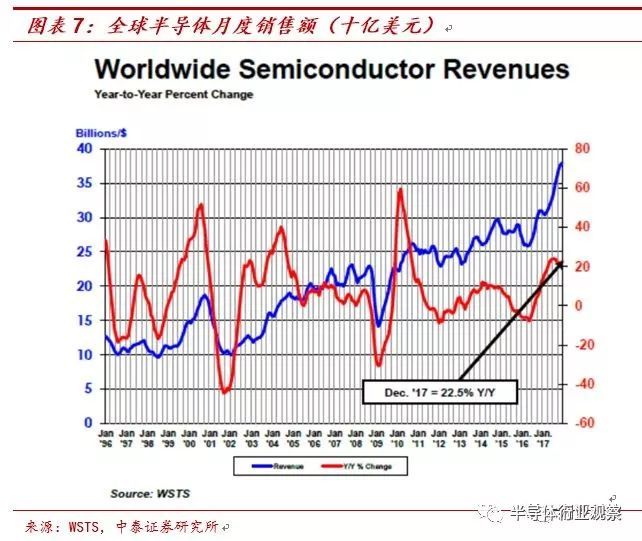

2017半導(dǎo)體開啟超級景氣周期,截止17年12月全球半導(dǎo)體銷售額連續(xù)19個(gè)月環(huán)比增長,景氣度創(chuàng)歷史新高。

根據(jù)WSTS最新發(fā)布數(shù)據(jù),2017年全球半導(dǎo)體銷售額同比增長21.6%至4122億美元,歷史首次突破四千億美元!其中Q4及12月同比增速仍保持在22%以上,尚未出現(xiàn)增速下行情況,我們預(yù)計(jì)2018年全球半導(dǎo)體仍將維持高景氣度。

根據(jù)Garnter 18年1月最新報(bào)告,再度上修18年全年銷售額至4510億美元。本次上修較其前次預(yù)測提升236億美元,并且認(rèn)為存儲芯片、FPGA、光電、ASIC和ASSP將成為18年全球半導(dǎo)體銷售額提升的主要驅(qū)動(dòng)因素。

全球半導(dǎo)體營收于2000年時(shí)超越2000億美元門檻,歷經(jīng)10年時(shí)間,于2010年達(dá)3000億美元紀(jì)錄,如今隨著半導(dǎo)體應(yīng)用更為廣泛,只花七年就可望再增加千億美元規(guī)模。

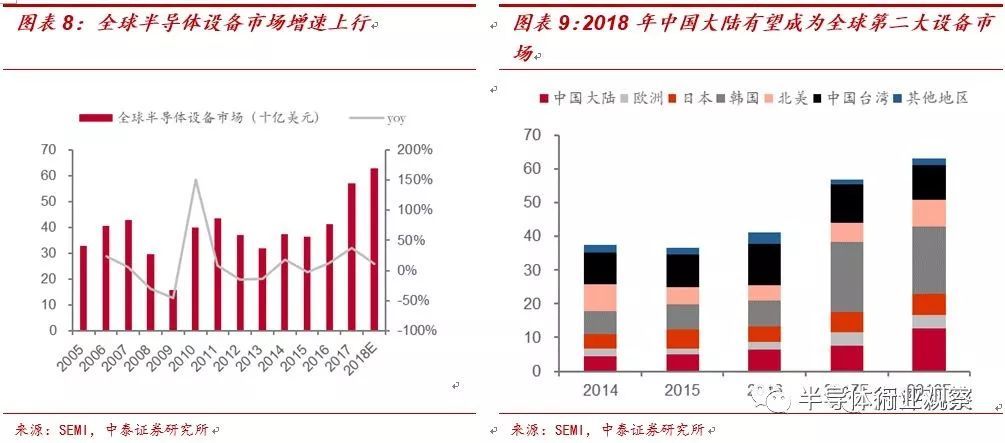

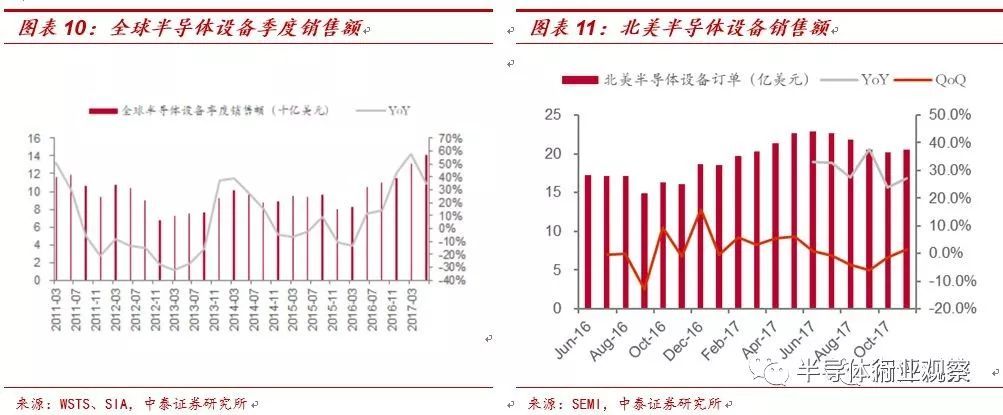

同時(shí)SEMI統(tǒng)計(jì)17年全球半導(dǎo)體設(shè)備支出達(dá)到570億美元,較上半年的預(yù)測金額增加20.7%,同比增長達(dá)38%,主要?jiǎng)幽軄碜源鎯ζ髋c晶圓代工增加投資,明年支出預(yù)估也從500億美元上修至630億美元,可望連續(xù)2年創(chuàng)新高紀(jì)錄。目前全球晶圓廠預(yù)測追蹤中的晶圓廠設(shè)廠計(jì)劃,2017年有62座,2018年有42座,其中許多會在大陸,帶動(dòng)大陸近2年設(shè)備支出將大幅成長。

根據(jù)WSTS,全球半導(dǎo)體設(shè)備季度銷售額連續(xù)七個(gè)季度實(shí)現(xiàn)同比增長。SEMI統(tǒng)計(jì)北美半導(dǎo)體設(shè)備月度銷售額亦連續(xù)11個(gè)月同比增長,17年11月單月同比增長27.3%至20.5億美元。

“硅片剪刀差”

“硅片剪刀差”是本輪半導(dǎo)體景氣周期核心驅(qū)動(dòng)因素,愈演愈烈。從目前來看剪刀差將愈演愈大,硅片大廠sumco等2018年報(bào)價(jià)提高,且2019年還會繼續(xù)漲價(jià);第三大廠環(huán)球晶2019年產(chǎn)能被包完,2020年產(chǎn)能已有大單,剪刀差至少持續(xù)至2020年。

硅片是半導(dǎo)體最核心、成本占比最高的材料,由于對純度要求超高,因此行業(yè)壁壘極高、呈現(xiàn)高度壟斷格局。目前以日本信越半導(dǎo)體、勝高科技,***環(huán)球晶圓、德國siltronic、韓國SK siltron為代表的五家公司掌握90%以上的市場份額。

2016-2017年剪刀差的持續(xù)擴(kuò)張,半導(dǎo)體硅片漲價(jià)對半導(dǎo)體芯片的價(jià)格傳導(dǎo)、引發(fā)行業(yè)晶圓產(chǎn)能降階搶奪,引發(fā)整個(gè)半導(dǎo)體產(chǎn)業(yè)鏈傳導(dǎo)作用意義深遠(yuǎn),很難去估量對行業(yè)所帶來的巨變,因?yàn)檫@個(gè)剪刀差形成的時(shí)間周期從2008年以來,醞釀時(shí)間長達(dá)8年,并且從硅片漲價(jià)到傳導(dǎo)半導(dǎo)體晶圓廠,從12寸蔓延到6寸,時(shí)間周期僅有3個(gè)月,剪刀差的開口擴(kuò)張速率上行迅猛。

高性能運(yùn)算、物聯(lián)網(wǎng)、汽車電子使得半導(dǎo)體需求持續(xù)提升,中國產(chǎn)能未來三年持續(xù)投放以及摩爾定律放緩多重因素疊加,持續(xù)性以及幅度將更強(qiáng)。在全球產(chǎn)業(yè)供需緊張、中國新產(chǎn)能持續(xù)擴(kuò)產(chǎn)情況下,硅片剪刀差將有加速擴(kuò)大的趨勢。

目前從產(chǎn)業(yè)鏈反饋情況來看,硅片缺口在繼續(xù)擴(kuò)大!SUMCO反應(yīng)客戶要貨的緊度變強(qiáng)很多,缺口比預(yù)期嚴(yán)重,原本預(yù)期今明兩年12吋各漲20%的目標(biāo)將要大幅上修。而SEMI統(tǒng)計(jì)12寸硅片上半年累計(jì)漲幅20%,下半年漲價(jià)有望繼續(xù)上漲20-30%。超出我們此前預(yù)測的H1漲幅14.3%、H2漲幅20.9%。SEMI預(yù)測,明年12寸硅片將較今年再漲30-40%,而這也大幅超出了我們對于2018年漲幅的預(yù)測。

而從各家擴(kuò)產(chǎn)計(jì)劃公布情況來看,12寸片目前僅有SUMCO與Siltronic初步發(fā)布2019年擴(kuò)產(chǎn)計(jì)劃:

1、SUMCO:8月8日Q2業(yè)績發(fā)布會上表示計(jì)劃投資436億日元(約3.8億美元)在佐賀擴(kuò)產(chǎn),增產(chǎn)特別之處在于未建置長晶爐新線,僅增設(shè)表明研磨、洗凈設(shè)備線與無塵室。預(yù)計(jì)19H1達(dá)產(chǎn)后增加110 kw/m的產(chǎn)能;

2、Siltronic:10月26日在Q3業(yè)績發(fā)布上發(fā)布擴(kuò)產(chǎn)計(jì)劃進(jìn)行70 kw/m的擴(kuò)產(chǎn),擴(kuò)產(chǎn)周期15-18個(gè)月,預(yù)計(jì)19年中期達(dá)產(chǎn),對應(yīng)資本開支約1.4億歐元;

3、8寸片方面,目前擴(kuò)產(chǎn)計(jì)劃主要有合晶鄭州項(xiàng)目(20萬片/月)和GWC&Ferrotec合作項(xiàng)目(一期15萬片/月、滿產(chǎn)45萬片/月),按照進(jìn)度最快也是在2019年達(dá)產(chǎn)。

龍頭硅片廠擴(kuò)產(chǎn)計(jì)劃與我們此前判斷一致,即新產(chǎn)能最快也要在2019年才能釋放,且各家基本保持謹(jǐn)慎擴(kuò)產(chǎn)態(tài)度,擴(kuò)充產(chǎn)能主要為彌補(bǔ)14/16 nm先進(jìn)制程所需晶圓缺口。也正因?yàn)槿绱耍琒UMCO、信越、環(huán)球晶等龍頭股價(jià)在8月8日對SUMCO擴(kuò)產(chǎn)信息錯(cuò)誤解讀大跌之后,繼續(xù)迎來強(qiáng)勢上揚(yáng),各家最新財(cái)報(bào)對未來兩年硅片展望仍是供不應(yīng)求。

具體到產(chǎn)能數(shù)據(jù),17-19年保持缺口是確定性事件。我們結(jié)合各廠產(chǎn)能數(shù)據(jù)、擴(kuò)產(chǎn)計(jì)劃進(jìn)行統(tǒng)計(jì),按照19年擴(kuò)產(chǎn)項(xiàng)目滿產(chǎn)情況,保守估計(jì)17-19年缺口繼續(xù)放大,月缺口至少達(dá)19、37、44萬片!

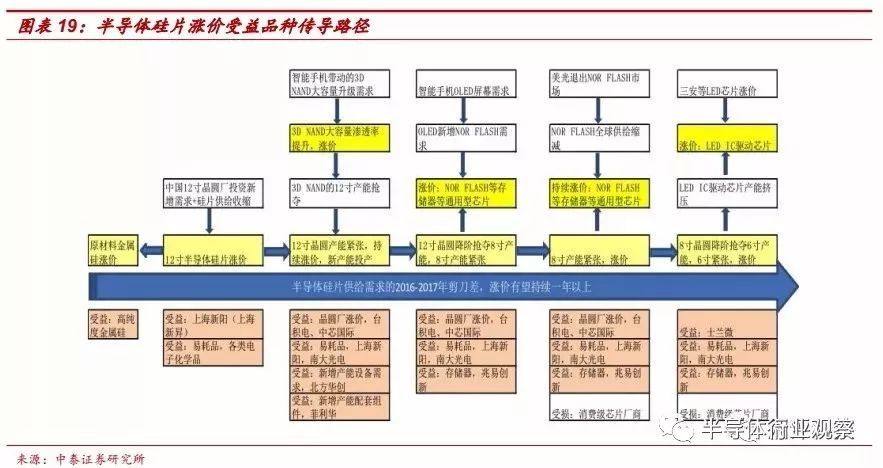

重新回顧硅片漲價(jià)受益品種傳導(dǎo)路徑:當(dāng)硅片漲價(jià)傳導(dǎo)到半導(dǎo)體晶圓制造環(huán)節(jié)中,前端和后端都會受益,但是受益的時(shí)間和路徑程度不一。

我們認(rèn)為,在漲價(jià)的初期,硅片漲價(jià)最先傳導(dǎo)到前端制造環(huán)節(jié),再依次傳導(dǎo)到后端制造的封裝和測試環(huán)節(jié),看好存儲器、晶圓前端制造、易耗品,以存儲器為代表的通用型芯片將成為最受益品種。

為什么最看好存儲器?評判本輪漲價(jià)品種誰是最大贏家,需要從需求周期、漲價(jià)周期和中國大陸12寸晶圓新增產(chǎn)能建設(shè)周期進(jìn)行綜合評估。最受益品種的關(guān)鍵在于需求和供給滿足完整全閉環(huán)條件,存儲器的必需性、通用性決定了廠商能夠?qū)⑸嫌尉A制造成本上行有效傳導(dǎo)給下游終端廠商、客戶,而高性能需求升級、服務(wù)器升級、物聯(lián)網(wǎng)、汽車電子等新需求的出現(xiàn)無疑再添一把柴,加速缺貨和漲勢的形成。

以本輪最為受益的DRAM和大陸唯一深度參與的NOR Flash(也有較大漲幅)為例進(jìn)行具體說明:

1、DRAM:需求周期,AI高性能運(yùn)算機(jī)組、數(shù)據(jù)中心服務(wù)器、“吃雞”等游戲引發(fā)PC內(nèi)存升級等剛性需求和供給形成完整全閉環(huán);漲價(jià)周期,硅片漲價(jià)→三星/美光/海力士/南亞制造成本提升→內(nèi)存顆粒漲價(jià)→模組廠成本提升→內(nèi)存條漲價(jià)。

2、NOR Flash:需求周期,AMOLED、雙攝、TDDI、智能聲學(xué)四大新增需求和供給形成完整全閉環(huán),并且貫穿2017-2018年整個(gè)漲價(jià)周期;存儲器產(chǎn)商從消費(fèi)級市場切入汽車+工業(yè)級市場,構(gòu)成第二個(gè)新增需求和供給的全閉環(huán),汽車市場非常像2009-2010年智能手機(jī)開始普及的時(shí)候;漲價(jià)周期,硅片漲價(jià)引發(fā)的晶圓產(chǎn)能緊張進(jìn)而漲價(jià),使得存儲器缺貨緊張,并形成漲價(jià)需求。同時(shí)晶圓制造成本的漲價(jià)可以傳導(dǎo)消費(fèi)級芯片廠商、工控/汽車芯片廠商與終端手機(jī)廠商,漲價(jià)周期貫穿于本輪硅片漲價(jià)周期。

AI、物聯(lián)網(wǎng)、汽車電子引領(lǐng)第四輪硅含量提升

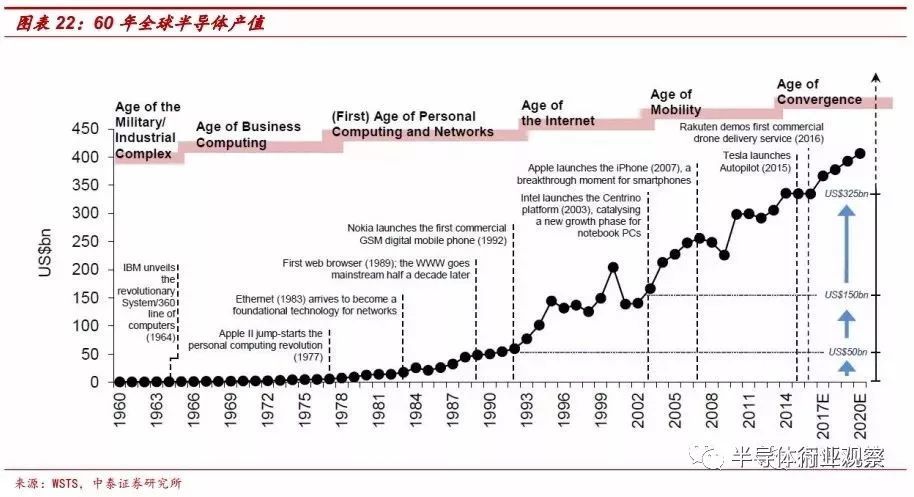

我們結(jié)合半導(dǎo)體硅含量提升趨勢圖與60年全球半導(dǎo)體產(chǎn)值對過去的三輪提升周期進(jìn)行回顧。

我們可以清晰看到,從第一款半導(dǎo)體集成電路芯片發(fā)明以來,直接推動(dòng)著信息技術(shù)發(fā)展,我們一共經(jīng)歷著3個(gè)完整的發(fā)展周期,目前正在進(jìn)入第4個(gè)發(fā)展周期。

1、第一波:1970s-1990s,全球半導(dǎo)體的硅含量從6%提高到23.1%,下游需求推動(dòng)為個(gè)人電腦、大型機(jī)等,隨后進(jìn)入穩(wěn)定期。這一時(shí)期,全球半導(dǎo)體銷售產(chǎn)值從5億美金到首次突破1000億美金大關(guān);

2、第二波:2000-2008,全球半導(dǎo)體的硅含量從17.3%提高到22.4%,下游需求推動(dòng)的力量是筆記本、無線通訊以及家電等。這一階段,全球半導(dǎo)體銷售產(chǎn)值從1750億美金增長到2500億美金;

3、第三波:2010年到2016年,全球半導(dǎo)體硅含量從21.1%提高到26.4%,下游需求推動(dòng)的力量是智能手機(jī)為代表的移動(dòng)互聯(lián)網(wǎng)產(chǎn)品,隨后進(jìn) 入穩(wěn)定期,在這一時(shí)期,全球半導(dǎo)體銷售產(chǎn)值從2180億美金增長至3300億美金;

4、第四波:2017-2022年我們即將進(jìn)入第四個(gè)全球半導(dǎo)體硅含量提升周期,這次硅含量的提升將突破30—35%,下游需求的推動(dòng)力量是汽車、AI、物聯(lián)網(wǎng)、5G等,我們預(yù)計(jì)未來全球半導(dǎo)體銷售產(chǎn)值將突破5000億美金大關(guān)。

全球半導(dǎo)體硅含量提升VS全球半導(dǎo)體產(chǎn)值:我們統(tǒng)計(jì)1965—2017年全球半導(dǎo)體產(chǎn)值和全球半導(dǎo)體硅含量的關(guān)系,可以更加清晰看到,半導(dǎo)體硅含量提升驅(qū)使著全球半導(dǎo)體高速成長。

存儲器芯片是全球半導(dǎo)體硅含量提升周期的抓手:我們統(tǒng)計(jì)了1990-2016年以來,全球存儲器芯片銷售產(chǎn)值和全球半導(dǎo)體硅含量的關(guān)系,通過下圖,我們可以認(rèn)為存儲器芯片是全球半導(dǎo)體硅含量提升周期的抓手,每一次硅含量提升周期的上升周期和下降周期基本和全球存儲器產(chǎn)值相對應(yīng)。

存儲器:國之重器,國家戰(zhàn)略

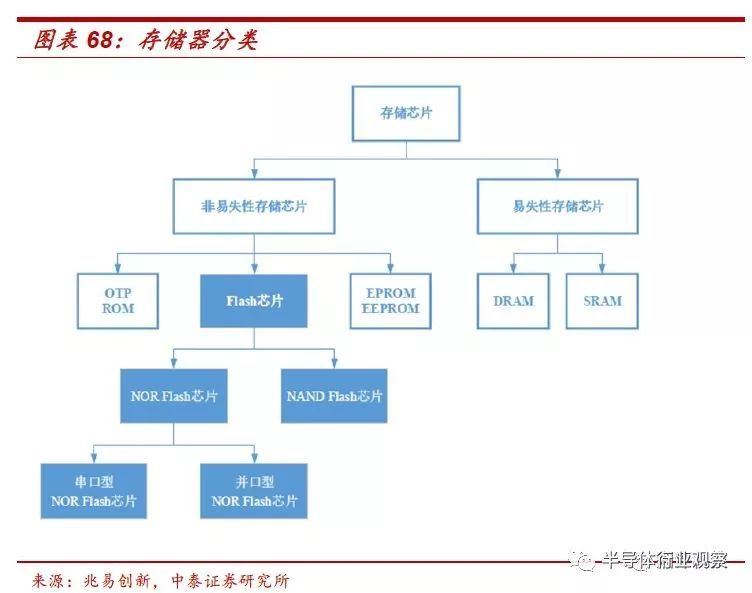

存儲器(Memory)是現(xiàn)代信息技術(shù)中的記憶設(shè)備,用來存放程序和數(shù)據(jù)。存儲器廣泛應(yīng)用于計(jì)算機(jī)、消費(fèi)電子、網(wǎng)絡(luò)存儲、物聯(lián)網(wǎng)、國家安全等重要領(lǐng)域,是信息系統(tǒng)的基礎(chǔ)核心芯片。

存儲器種類很多,根據(jù)信息保存方式的不同可將存儲器分為易失性存儲器和非易失性存儲器,目前市場上主流存儲器有:Flash和DRAM,F(xiàn)lash可分為Nor Flash和Nand Flash。

在2016年底中國存儲峰會上,大基金再次強(qiáng)調(diào):中國的存儲產(chǎn)業(yè)跟國際上還有很大的差距,尤其在存儲芯片方面差距更大。中國這幾年進(jìn)口集成電路超過了石油,2015年集成電路進(jìn)口額達(dá)到2307億美元,其中存儲進(jìn)口占整個(gè)集成電路進(jìn)口的1/4。中國有這么大的存儲市場,如何發(fā)展中國存儲產(chǎn)業(yè),這是擺在我們產(chǎn)業(yè)界最大的課題。我們一直在呼吁n 要把存儲器作為國家戰(zhàn)略,因?yàn)橹袊羞@么大的市場需求;從信息安全、產(chǎn)業(yè)安全角度考慮,我們也應(yīng)該把存儲器作為國家戰(zhàn)略、要建設(shè)存儲器產(chǎn)線。

存儲器是半導(dǎo)體產(chǎn)業(yè)的重要領(lǐng)域,占比達(dá)到30%。從WSTS的統(tǒng)計(jì)數(shù)據(jù)來看,2016年全球各類半導(dǎo)體產(chǎn)品的銷售額占比中,Memory+NAND Flash的累計(jì)占比達(dá)到了32.1%。

(1)中國擁有著龐大的存儲器需求市場,巨大的供需缺口意味著廣闊的進(jìn)口替代空間;

(2)作為核心的半導(dǎo)體器件,存儲器芯片的國產(chǎn)化之路也是政府在信息安全自主可控政策的重要實(shí)踐領(lǐng)域;

(3)參考日本、韓國半導(dǎo)體崛起的經(jīng)驗(yàn),存儲器領(lǐng)域也是最佳切入點(diǎn)。

根據(jù)賽迪顧問數(shù)據(jù),2015年,中國大陸半導(dǎo)體存儲器的市場規(guī)模2842.7億人民幣,全球市場份額達(dá)到54.1%,而中國目前存儲器幾乎全部依賴進(jìn)口。在企業(yè)級存儲、消費(fèi)級存儲容量快速提升等因素驅(qū)動(dòng)下,未來5年以上將保持超高成長性。

中國存儲器市場進(jìn)口替代空間大。“大數(shù)據(jù)”和“云計(jì)算”時(shí)代的到來將給存儲器帶來幾何式的增長需求,中國作為全球電子產(chǎn)品的主要加工地,同時(shí)擁有著全球最多的網(wǎng)民,對于存儲器的需求量巨大。根據(jù)中國海關(guān)進(jìn)出口統(tǒng)計(jì)數(shù)據(jù),中國存儲器的進(jìn)口量不斷增加,占據(jù)了全部集成電路進(jìn)口額的三分之一,2015年存儲器進(jìn)口占比27%,2016年為28%。我們預(yù)計(jì)隨著今年DRAM及NAND、NOR價(jià)格大幅上漲,超過30%是大概率事件。

大力發(fā)展存儲器也是信息安全和產(chǎn)業(yè)安全的戰(zhàn)略需要,唯有在存儲器等核心芯片領(lǐng)域具備自主可控能力,才能確保國防及信息安全。而參考日本、韓國半導(dǎo)體崛起的經(jīng)驗(yàn),存儲器領(lǐng)域也是國家半導(dǎo)體產(chǎn)業(yè)崛起的最佳切入點(diǎn)。1980年代開始,日本廠商以大量投資、大量生產(chǎn)的策略,通過采取基于DRAM的IDM商業(yè)模式在全球半導(dǎo)體市場獲得了領(lǐng)先地位;韓國的半導(dǎo)體企業(yè),在政府政策和大財(cái)團(tuán)的推動(dòng)下,集中所有的資源對儲存芯片行業(yè)進(jìn)行了投資,最終從日本企業(yè)手里拿到了世界第一的寶座。

GPU:深度學(xué)習(xí)訓(xùn)練首選方案

GPU(graphics processing unit,圖形處理器)又被稱為顯示芯片,多用于個(gè)人電腦、工作站、游戲主機(jī)以及移動(dòng)設(shè)備(智能手機(jī)、平板電腦、VR設(shè)備)上專門運(yùn)行繪圖運(yùn)算的微處理器。

結(jié)構(gòu)決定GPU更適合并行計(jì)算,GPU與CPU主要區(qū)別在于片內(nèi)的緩存體系和數(shù)字邏輯運(yùn)算單元的結(jié)構(gòu)差異:GPU核(尤其ALU運(yùn)算單元)的數(shù)量遠(yuǎn)超CPU但是結(jié)構(gòu)較CPU簡單,因此被稱為眾核結(jié)構(gòu)。眾核結(jié)構(gòu)非常適合把同樣的指令流并行發(fā)送到眾核上,采用不同的輸入數(shù)據(jù)執(zhí)行,從而完成圖形處理中的海量簡單操作,如對每一個(gè)頂點(diǎn)進(jìn)行同樣的坐標(biāo)變換,對每一個(gè)頂點(diǎn)按照同樣的光照模型計(jì)算顏色值。GPU利用自身處理海量數(shù)據(jù)的優(yōu)勢,通過提高總的數(shù)據(jù)吞吐量(Throughput)來彌補(bǔ)執(zhí)行時(shí)間(Latency)長的缺點(diǎn)。

矢量化編程與強(qiáng)大并行計(jì)算能力相契合,GPU成為深度學(xué)習(xí)模型訓(xùn)練首選方案。矢量化((如矩陣相乘、矩陣相加、矩陣-向量乘法等)編程是提高算法速度的一種有效方法,深度學(xué)習(xí)中反向傳播算法、Auto-Encoder、卷積神經(jīng)網(wǎng)絡(luò)等都可以寫成矢量的形式。CPU處理矢量運(yùn)算方式為展開循環(huán)的串行執(zhí)行,而GPU 的眾核體系結(jié)構(gòu)包含幾千個(gè)流處理器,可將矢量運(yùn)算并行執(zhí)行,大幅縮短計(jì)算時(shí)間。利用GPU對海量數(shù)據(jù)進(jìn)行訓(xùn)練,所耗費(fèi)的時(shí)間大幅縮短,占用的服務(wù)器也更少。

GPU行業(yè)格局:由于AMD在通用計(jì)算及生態(tài)圈構(gòu)建的長期缺位,深度學(xué)習(xí)GPU加速市場目前呈現(xiàn)NVIDIA一家獨(dú)大的局面。根據(jù)Mercury Research的統(tǒng)計(jì),目前在“PC+工作器+服務(wù)器”獨(dú)立GPU領(lǐng)域NVIDIA市占率接近70%。直到今年AMD才正式推出Radeon Instinct系列產(chǎn)品,主要面向深度學(xué)習(xí)和HPC數(shù)據(jù)中心應(yīng)用。

MCU:萬物互聯(lián)核“芯”所在

MCU是嵌入式應(yīng)用的最核心器件,是萬物互聯(lián)智能終端的“中樞神經(jīng)”。MCU(Microcontroller Unit;微控制單元)又被稱為單片機(jī),是將CPU、存儲器單元(RAM/ROM/Flash)、計(jì)數(shù)器、A/D轉(zhuǎn)換以及周邊接口等整合在單一芯片上,形成芯片級的微型計(jì)算機(jī)。MCU憑借其高性能、低功耗、可編程、靈活性等特點(diǎn)被廣泛應(yīng)用于各個(gè)領(lǐng)域,包括可穿戴設(shè)備、家電、汽車電子、無線網(wǎng)絡(luò)等各類物聯(lián)網(wǎng)應(yīng)用。物聯(lián)網(wǎng)時(shí)代之下,硬件設(shè)備智能化以及復(fù)雜程度均迎來提升,采用MCU對傳感數(shù)據(jù)進(jìn)行傳輸、處理并下達(dá)控制指令的需求也因此大幅增加。

MCU可按照總線寬度、用途、存儲器類型等標(biāo)準(zhǔn)進(jìn)行分類。按總線或數(shù)據(jù)寄存器寬度可分為1位、4位、8位、16位、32位甚至64位單片機(jī),位數(shù)越高單片機(jī)的計(jì)算處理性能也相對更高,具體不同位數(shù)MCU的主要用途可見下表所列;按照用途可分為通用型和專用型;按照存儲器類型則可以分為無片內(nèi)ROM型和帶片內(nèi)ROM型。

如果說傳感器在物聯(lián)網(wǎng)中扮演了感官的角色,那么MCU則可以被認(rèn)為是物聯(lián)網(wǎng)無數(shù)終端節(jié)點(diǎn)的中樞神經(jīng),負(fù)責(zé)對傳感器捕獲的信息進(jìn)行處理、計(jì)算和下達(dá)控制指令。我們認(rèn)為負(fù)責(zé)控制執(zhí)行功能的MCU作為物聯(lián)網(wǎng)核“芯”所在,隨著物聯(lián)網(wǎng)浪潮迭起將迎來需求和成長空間的極大爆發(fā)。

MCU市場空間及行業(yè)格局:

MCU作為物聯(lián)網(wǎng)核心芯片,未來四年有望繼續(xù)保持穩(wěn)定增長。根據(jù)IC Insights的預(yù)測,2015年全球MCU市場空間達(dá)到159億美元,出貨量達(dá)到221顆,平均銷售單價(jià)(ASP)約為0.72美元;預(yù)計(jì)2020年能夠到達(dá)209億美元市場空間、267億顆出貨量,平均銷售單價(jià)有望提升至0.78美元。

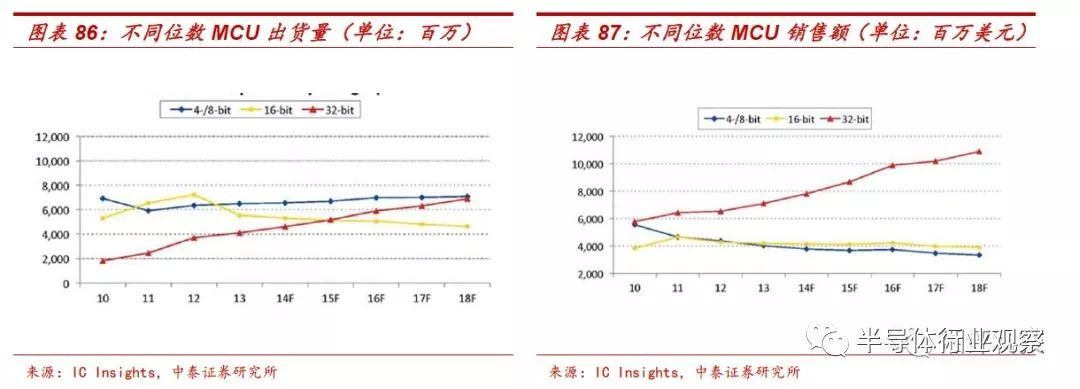

具體看MCU細(xì)分結(jié)構(gòu):32位MCU經(jīng)過十多年年發(fā)展?jié)B透率持續(xù)提升,市場份額由2005年的28%提升至2015年的54%,并且預(yù)計(jì)在2020年達(dá)到66%占比。

MCU市場份額及排名在2016年發(fā)生較大變化,原因主要在于近兩年國際大廠的合并,例如cypress以40億美元收購spansion、NXP2015年以 118億美元收購freescale以及Microchip在2016年完成對Atmel的收購。從IC Insights統(tǒng)計(jì)來看,目前以NXP、瑞薩、ST等為代表的全球前八大MCU廠商市場份額合計(jì)達(dá)到88%。

目前MCU市場仍處于快速成長階段,我們認(rèn)為隨著物聯(lián)網(wǎng)加速部署,“32位”、“低功耗”和“高集成度”將成為MCU發(fā)展趨勢三大關(guān)鍵詞:

32位將成為主流:物聯(lián)網(wǎng)時(shí)代任務(wù)的復(fù)雜化使得對芯片的性能要求持續(xù)提升,尤其是在汽車電子等運(yùn)算密集型應(yīng)用領(lǐng)域,對芯片的數(shù)據(jù)處理能力要求將越來越高,因此促使MCU從8位/16位向32位邁進(jìn)。根據(jù)IC Insights 2014年的數(shù)據(jù),出貨量方面,32位MCU已經(jīng)越來越接近8位MCU;銷售額方面,32位MCU已經(jīng)超過8位躍居第一位。隨著32位MCU生態(tài)環(huán)境的建立以及成本的進(jìn)一步降低, 32位MCU將贏來爆發(fā)式增長。

高整合度MCU+將成為發(fā)展趨勢:物聯(lián)網(wǎng)對于其中每個(gè)節(jié)點(diǎn)最理想的要求是智能化,即能夠通過傳感器感知外界信息,通過處理器進(jìn)行數(shù)據(jù)運(yùn)算,通過無線通訊模塊發(fā)送/接收數(shù)據(jù)。因此,集成傳感器+MCU+無線模塊的高度整合方案將成為一大發(fā)展趨勢,而隨著SoC和SiP技術(shù)的發(fā)展,實(shí)現(xiàn)傳感器、MCU和無線模塊的單芯片集成的MCU+方案已經(jīng)開始逐漸出現(xiàn)。

低功耗將成為物聯(lián)網(wǎng)時(shí)代MCU核心競爭力:當(dāng)前市面上各種移動(dòng)電子產(chǎn)品最令人詬病的一點(diǎn)莫過于需要頻繁充電,各家智能手機(jī)/手環(huán)廠商都在努力的降低功耗,提升續(xù)航能力。對于物聯(lián)網(wǎng)世界里數(shù)量更為龐大的無線傳感節(jié)點(diǎn),功耗和續(xù)航時(shí)間更是直接關(guān)系到產(chǎn)品的可行性。通常這些節(jié)點(diǎn)需要24小時(shí)處于連接狀態(tài),這對MCU的功耗提出了非常高的要求。特別是一些像在隧道或者橋梁中的檢測傳感器,對電池續(xù)航能力的要求通常達(dá)到十年以上。因此,低功耗將成為MCU的核心競爭力。

FPGA:有望應(yīng)用于云端推斷

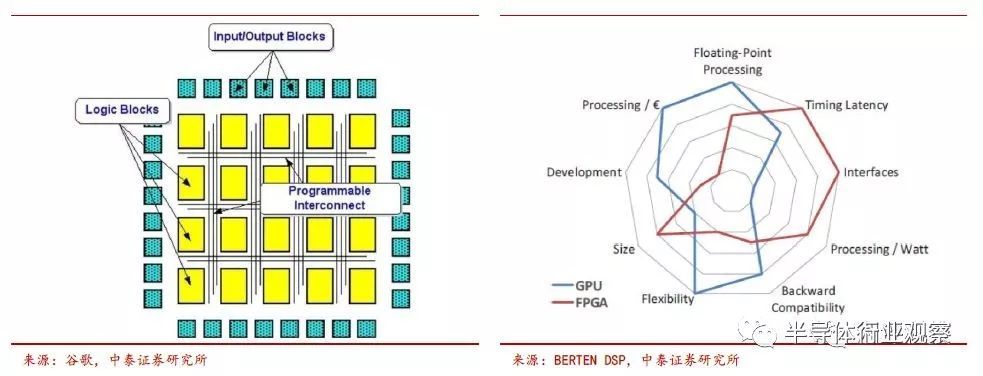

FPGA(可編程門陣列,F(xiàn)ield Programmable Gate Array)是一種集成大量基本門電路及存儲器的芯片,最大特點(diǎn)為可編程。可通過燒錄FPGA配置文件來來定義這些門電路及存儲器間的連線,從而實(shí)現(xiàn)特定的功能。此外可以通過即時(shí)編程燒入修改內(nèi)部邏輯結(jié)構(gòu),從而實(shí)現(xiàn)不同邏輯功能。

※不同于采用馮諾依曼架構(gòu)的CPU與GPU,F(xiàn)PGA主要由可編程邏輯單元、可編程內(nèi)部連接和輸入輸出模塊構(gòu)成。FPGA每個(gè)邏輯單元的功能和邏輯單元之間的連接在寫入程序后就已經(jīng)確定,因此在進(jìn)行運(yùn)算時(shí)無需取指令、指令譯碼,邏輯單元之間也無需通過共享內(nèi)存來通信。因此,盡管FPGA主頻遠(yuǎn)低于CPU,但完成相同運(yùn)算所需時(shí)鐘周期要少于CPU,能耗優(yōu)勢明顯,并具有低延時(shí)、高吞吐的特性。

“云服務(wù)器+FPGA”模式目前較為適用于云端推斷環(huán)節(jié)。FPGA作為一種可編程芯片,非常適合部署于提供虛擬化服務(wù)的云計(jì)算平臺之中。FPGA的靈活性,可賦予云服務(wù)商根據(jù)市場需求調(diào)整FPGA加速服務(wù)供給的能力。另外由于FPGA的體系結(jié)構(gòu)特點(diǎn),非常適合用于低延遲的流式計(jì)算密集型任務(wù)處理,意味著FPGA芯片做面向與海量用戶高并發(fā)的云端推斷,相比GPU具備更低計(jì)算延遲的優(yōu)勢,能夠提供更佳的消費(fèi)者體驗(yàn)。

巨頭布局情況:英特爾167億美元收購Altera,整合Altera多年FPGA技術(shù)以及英特爾自身的生產(chǎn)線,推出CPU + FPGA 異構(gòu)計(jì)算產(chǎn)品主攻深度學(xué)習(xí)的云端推斷市場;亞馬遜 AWS、微軟、百度、阿里云、騰訊云均圍繞FPGA進(jìn)行云端推斷相應(yīng)布局,具體如下表所示。

目前FPGA市場Xilinx和Altera(已被Intel收購)占據(jù)絕對壟斷地位,合計(jì)占有接近90%的市場份額。技術(shù)專利的限制和較長開發(fā)周期使得 FPGA行業(yè)形成很高壁壘,也進(jìn)而鞏固行業(yè)巨頭領(lǐng)先地位。

據(jù) Gartner 統(tǒng)計(jì),全球FPGA市場規(guī)模有望從2014年近50億美元增長至2020年的84億美元。FPGA 高性能、低能耗以及可硬件編程的特點(diǎn)使其適用范圍得以擴(kuò)大,從傳統(tǒng)的通信、工業(yè)、汽車領(lǐng)域向深度學(xué)習(xí)、數(shù)據(jù)中心快速擴(kuò)張。

新型存儲器:有望成為下一代主流

主流存儲器面臨著一些不足和發(fā)展瓶頸,新型存儲器在創(chuàng)新方面主要延兩個(gè)方向:1)空間結(jié)構(gòu)由2D變?yōu)?D;2)采用新的存儲器件結(jié)構(gòu)或材料。

目前的主要新型存儲器包括:3D NAND、PCRAM和3D Xpoint(相變材料3D堆疊)。

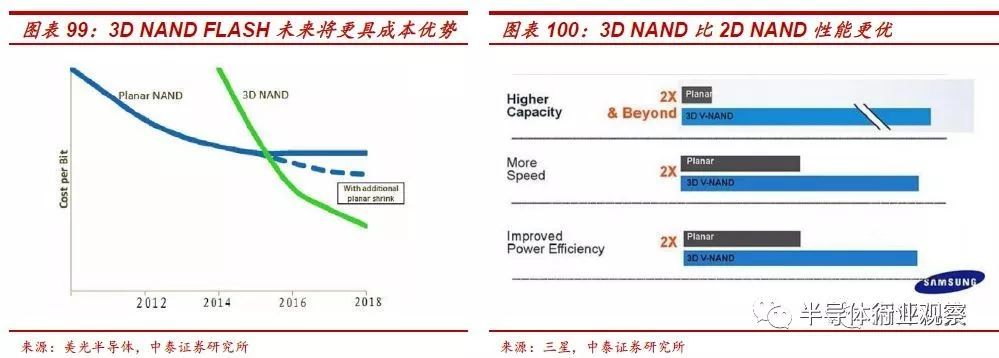

3D NAND Flash:平面微縮技術(shù)存在發(fā)展瓶頸,3D NAND將會成為趨勢。其主要優(yōu)點(diǎn)包括:

低單位成本:隨著制成的不斷減小,特別是16nm之后,平面微縮工藝的難度越來越大,通過平面微縮帶來的成本優(yōu)勢開始減弱;

大容量、低功耗:通過3D技術(shù)能夠解決2D時(shí)隨著制成變小而引起的存儲單元之間的串?dāng)_效應(yīng)和柵氧化層導(dǎo)致的電子擊穿效應(yīng)。3D NAND可以輕松地在寬松的制成下得到更高的容量,并且性能更好,功耗更低。

相變存儲器PCM:是利用材料晶態(tài)和非晶態(tài)之間轉(zhuǎn)化后導(dǎo)電性的差異來存儲信息。相變存儲器的核心是找到好的相變材料,找到低功耗高速的材料。一般步驟是:發(fā)現(xiàn)新材料、摻雜改性、構(gòu)造復(fù)合相變材料。

※存儲器從技術(shù)上看可分為控制電荷的電荷式和控制阻變分子的電阻式兩種。電荷型存儲器目前的問題有兩個(gè),一個(gè)是電子相互排斥不容易做小,另外一個(gè)是高k金屬柵新型CMOS技術(shù)不兼容。而相變存儲器屬于電阻式存儲器,能與高K、金屬柵新型CMOS技術(shù)兼容,性能優(yōu)越。相比于傳統(tǒng)的存儲器,PCRAM具有嵌入式、高密度,高速隨機(jī)讀寫、壽命長等特點(diǎn)。

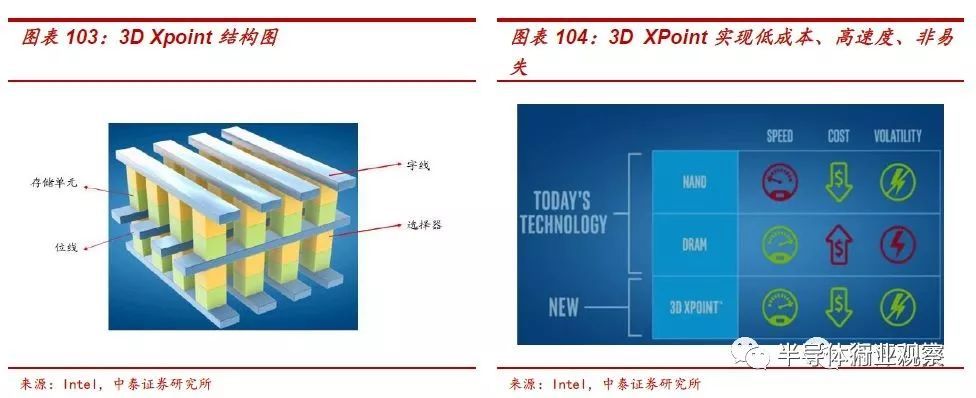

3D XPoint:2015 年7月,英特爾和美光在英特爾技術(shù)峰會上聯(lián)手發(fā)布了3D XPoint 的新一代存儲器技術(shù),3D XPoint最核心的就是利用了兩種相變材料的特性,在此基礎(chǔ)上進(jìn)行3D堆疊。該技術(shù)經(jīng)歷了十年研發(fā),被英特爾稱為自1989 年NAND 被發(fā)明后存儲領(lǐng)域的第一次質(zhì)的突破。3D XPoint第一次在實(shí)際產(chǎn)品上實(shí)現(xiàn)了低成本,高速度,非易失三大性能的結(jié)合。

3D XPoint性能優(yōu)越: 1)3D XPoint的隨機(jī)寫入速率是NAND 的1000倍,密度是DRAM 的10倍;2)3D XPoint擁有更為寬松的蝕刻尺寸要求和層數(shù)添加空間,大大降低了制備成本。

3D XPoint應(yīng)用前景廣闊:3D XPoint具備極高的訪問速度,能夠很好地降低處理器和數(shù)據(jù)之間的延遲,具備很大的應(yīng)用前景。Intel認(rèn)為3D XPoint技術(shù)既可用于NAND 閃存,也具備做DRAM內(nèi)存,Intel 表明首先會在服務(wù)器產(chǎn)品上使用3DX Point 技術(shù),用3D XPoint 技術(shù)制造的NVDIMM 和SSD 都將直接與CPU 連接。

技術(shù)升級:10nm下FinFet先進(jìn)工藝、EUV設(shè)備、下一代半導(dǎo)體材料

10nm以下FinFET制程、28nm性價(jià)比拐點(diǎn)

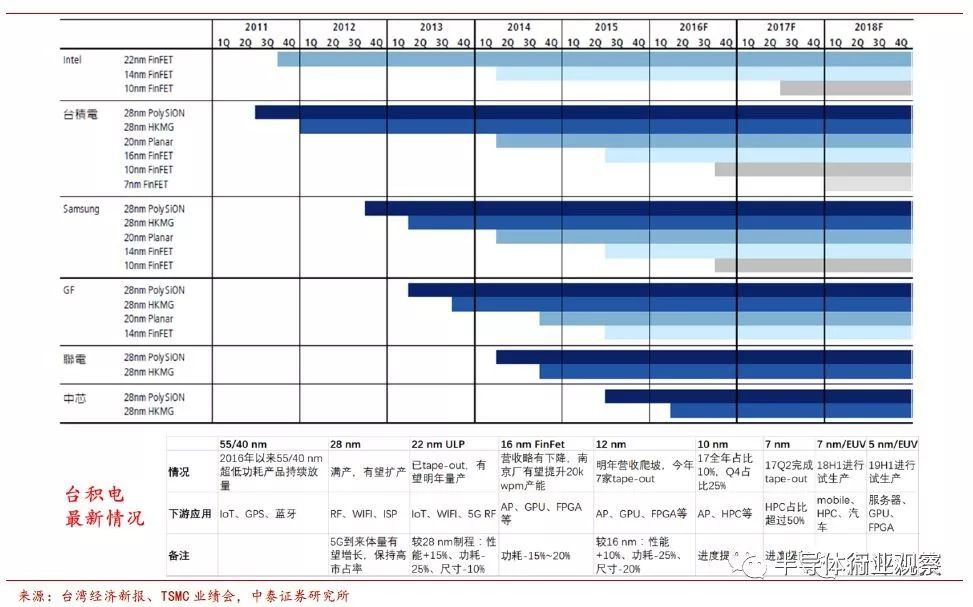

目前全球主流Foundry廠的半導(dǎo)體制程工藝已經(jīng) 40nm左右,40nm+28nm+16nm工藝全球收入占比超過65%。

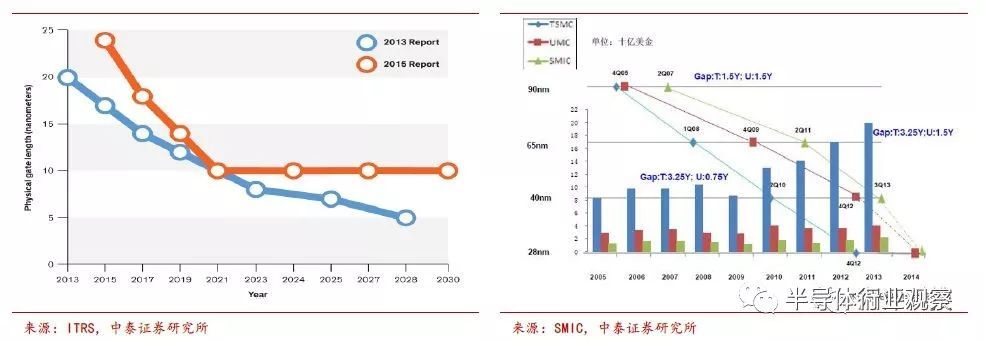

邏輯芯片是全球最領(lǐng)先工藝制程的主要陣地,目前全球晶圓廠領(lǐng)先者正在積極布局10/7nm工藝,以龍頭臺積電為例7nm已經(jīng)于17Q2實(shí)現(xiàn)tape-out。預(yù)計(jì)7/5 nm先進(jìn)制程未來兩年能夠?qū)崿F(xiàn)量產(chǎn)。

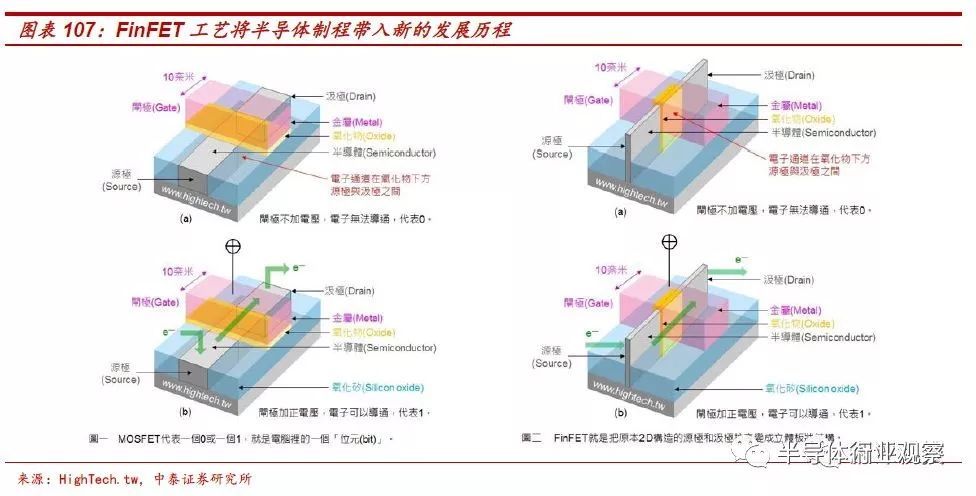

高端工藝往10nm以下FET制程發(fā)展。為了開發(fā)出運(yùn)算能更強(qiáng)大、功耗更低的芯片,未來10/7 nm甚至5nm工藝是發(fā)展重要突破的技術(shù),F(xiàn)inFET工藝將原本的源極和汲極拉高變成立體板狀結(jié)構(gòu),能夠很好的降低漏電和動(dòng)態(tài)功率耗損。

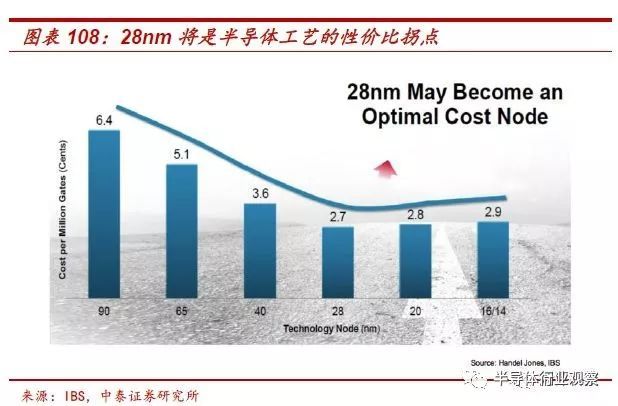

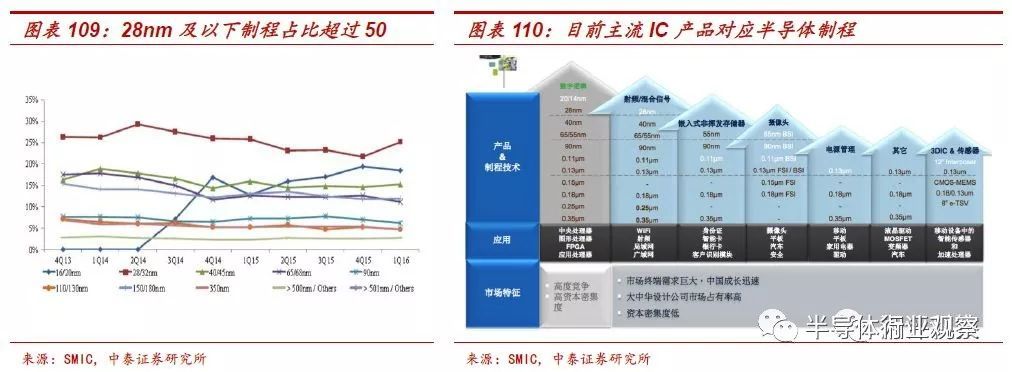

28nm將是半導(dǎo)體工藝的性價(jià)比拐點(diǎn)。半導(dǎo)體工藝從微米級到納米級,納米級從90nm到40nm過程中,核心指標(biāo)“計(jì)算能力單位成本”持續(xù)下降,但是由于工藝進(jìn)入20x nm之后,開發(fā)成本非線性提升導(dǎo)致半導(dǎo)體工藝在28nm節(jié)點(diǎn)碰到的拐點(diǎn),目前來看28nm極有可能是計(jì)算能力的極小值,該節(jié)點(diǎn)在未來很多領(lǐng)域大有可為。

從收入結(jié)構(gòu)來看,目前28nm及以下制程的收入占比超過50%。最先進(jìn)制程的技術(shù)主要用于AP芯片,主要包括CPU、GPU、FPGA等。

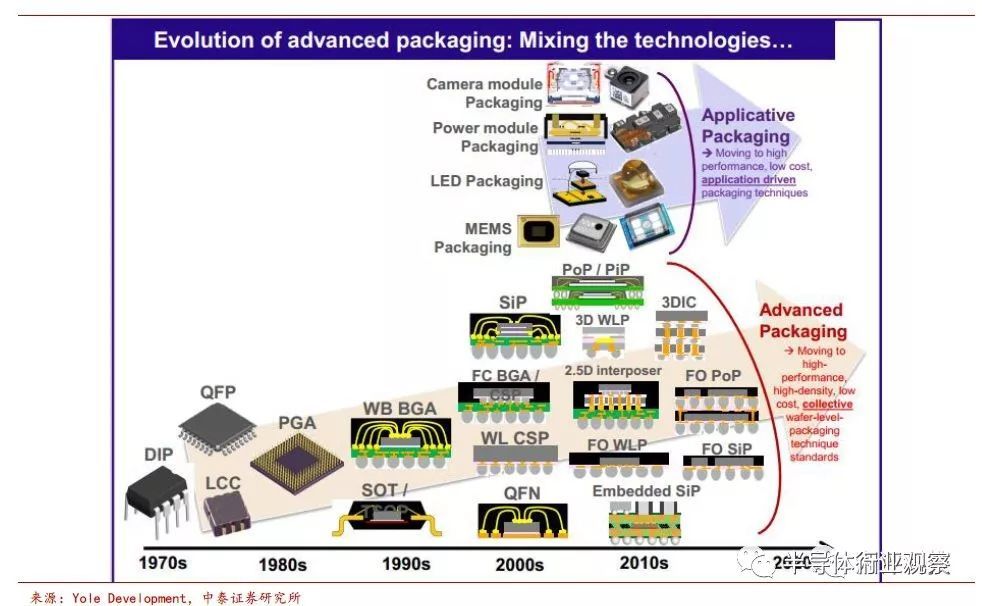

先進(jìn)封裝:3D、SiP等先進(jìn)封裝技術(shù)引領(lǐng)行業(yè)趨勢

先進(jìn)封裝是電子產(chǎn)品小型化趨勢未來最重要的推動(dòng)力。摩爾定律在5nm時(shí)候很可能會碰到物理極限,同時(shí)14nm以下新制程的開發(fā)難度和投資度呈現(xiàn)出指數(shù)級增長,因此IC產(chǎn)品的小型化的另一個(gè)核心思路是在封測環(huán)節(jié)利用更先進(jìn)封裝技術(shù)來實(shí)現(xiàn)。

先進(jìn)封裝方向:SiP、3D、MEMS等。封裝的本質(zhì)是電氣互連,在芯片小型化和高效率的需求驅(qū)動(dòng)下,SiP封裝、3D封裝、MEMS封裝等新型工藝將是全球半IC封裝產(chǎn)業(yè)的可以發(fā)展方向。

先進(jìn)封裝的發(fā)展方向是“以點(diǎn)替代線的連接”,完成“點(diǎn)的連接”的核心工藝是TSV和Bumping(Copper Pillar):

封裝技術(shù)更新的驅(qū)動(dòng)力是使封裝器件微型化、低成本和高性能,從芯片互連技術(shù)角度看,封裝技術(shù)發(fā)展路徑是,第一代WB技術(shù),第二代TAB技術(shù),第三代FC技術(shù),第四代TSV技術(shù),這是電氣連接技術(shù)“點(diǎn)替代線”思路的體現(xiàn);引線鍵合是空間操作,點(diǎn)對點(diǎn)連接是平面操作,點(diǎn)代替線可以使連接電路的空間分布更加簡單,從而減小封裝體積;點(diǎn)替代線可以充分利用芯片的自身面積,可以減小封裝面積,實(shí)現(xiàn)微型化;

此外,Bumping技術(shù)是可以批量生產(chǎn)的,而鍵合技術(shù)如WB或者TAB只能對單個(gè)芯片操作,因此點(diǎn)替代線可以實(shí)現(xiàn)晶圓級封裝WLP,從而大大減少封裝成本;點(diǎn)對點(diǎn)連接,可以縮短連接電路長度,減少系統(tǒng)寄生電容干擾、電阻發(fā)熱和信號延遲,提高模組性能。

TSV(Through Silicon Via,硅通孔)工藝簡介:通過在晶粒內(nèi)部打垂直通孔并填充金屬(Cu/W),將晶粒正面焊盤上的I/O信號引至背面,從而實(shí)現(xiàn)3D IC內(nèi)部各層晶粒間的垂直互連,是SiP/3D封裝中的關(guān)鍵工序。

TSV制造工藝包括通孔制造,絕緣層、阻擋層制備,通孔金屬化,芯片減薄,技術(shù)難度遠(yuǎn)大于傳統(tǒng)Wire Bonding技術(shù);TSV技術(shù)是實(shí)現(xiàn)相鄰晶粒間垂直互連的最短連接方式,可降低芯片功耗,提高運(yùn)行速度。

從縱向看,TSV將晶粒的電氣連接端口限制在一個(gè)“點(diǎn)”(Wire Bonding則需用“線”將端口引出),減小了3D IC的水平面積,同時(shí)TSV實(shí)現(xiàn)晶粒垂直互連不需要像Package on Package等3D封裝使用基板,減少了芯片厚度,從而使芯片的三維封裝密度達(dá)到最大;

Bumping技術(shù)簡介:通過在芯片表面制作金屬凸塊提供芯片電氣互連的“點(diǎn)”接口,反應(yīng)了先進(jìn)制程以“點(diǎn)替代線”的發(fā)展趨勢,廣泛應(yīng)用于FC、WLP、CSP、3D等先進(jìn)封裝。它提供了芯片之間、芯片和基板之間的“點(diǎn)連接”,由于避免了傳統(tǒng)Wire Bonding向四周輻射的金屬“線連接”,減小了芯片面積(封裝效率100%),此外凸塊陣列在芯片表面,引腳密度可以做得很高,便于滿足芯片性能提升的需求;

從工藝來看,加工時(shí)首先在晶圓上生長鈍化層,然后用Ti/Ni在其上制作金屬層UBM,最后利用焊接/電鍍在UBM上生長出鉛錫合金球/金球形成Bumping;Copper Pillar是Bumping互連技術(shù)中最先進(jìn)的一種,用銅柱替換金屬球作為芯片表面的電氣接口,由于相鄰銅柱軸間距很小(目前Amkor為50微米),因而I/O引腳密度可以做的更高,芯片尺寸可進(jìn)一步縮小。

EUV等高精密設(shè)備是突破工藝的核心

半導(dǎo)體工藝制程的持續(xù)進(jìn)步背后是相關(guān)核心設(shè)備技術(shù)的進(jìn)步,其中光刻機(jī)是決定半導(dǎo)體制程的最核心設(shè)備,光刻機(jī)技術(shù)的技術(shù)引領(lǐng)半導(dǎo)體產(chǎn)業(yè)的持續(xù)發(fā)展。我們認(rèn)為EUV技術(shù)是半導(dǎo)體工藝突破10nm以下的核心技術(shù)。

臺積電目前已經(jīng)規(guī)模量產(chǎn)14nm工藝,未來3-5年重點(diǎn)突破10nm、5nm工藝,傳統(tǒng)的光刻機(jī)遇到了物理極限,目前最有可能是實(shí)現(xiàn)10nm以下工藝的設(shè)備是EUV光刻機(jī)。

化合物半導(dǎo)體新材料

半導(dǎo)體材料可分為單質(zhì)半導(dǎo)體及化合物半導(dǎo)體兩類,前者如硅(Si)、鍺(Ge)等所形成的半導(dǎo)體,后者為砷化鎵(GaAs)、氮化鎵(GaN)、碳化硅(SiC)等化合物形成。以砷化鎵(GaAs)、氮化鎵(GaN)、碳化硅(SiC)為代表的第二、三代化合物半導(dǎo)體新材料有望受益新能源、5G大趨勢到來!

物理極限是硅材料限制所在。過去幾十年半導(dǎo)體都是以硅材料為基礎(chǔ)的工藝發(fā)展起來,在半導(dǎo)體工藝演進(jìn)到28nm以下時(shí),隨著晶體管尺寸的縮小,源極和柵極間的溝道也在不斷縮短,當(dāng)溝道縮短到一定程度的時(shí)候,量子隧穿效應(yīng)就會變得極為容易,現(xiàn)有的CMOS工藝已經(jīng)逐漸接近硅基材料的物理極限,目前主流觀點(diǎn)認(rèn)為硅基材料的物理極限在5nm。一直以來依靠等比縮小驅(qū)動(dòng)的集成電路技術(shù)發(fā)展模式將面臨難以逾越的障礙,未來半導(dǎo)體技術(shù)要實(shí)現(xiàn)質(zhì)的突破將轉(zhuǎn)向依靠材料的創(chuàng)新。

三大化合物半導(dǎo)體材料中,由于GaAs產(chǎn)業(yè)化較早,目前占比最大,主要用于通訊領(lǐng)域,全球市場容量70-80億美元,主要受益通信射頻芯片升級尤其是PA(power amplifier,功率放大器)驅(qū)動(dòng);GaN大功率、高頻性能更出色,主要應(yīng)用于軍事領(lǐng)域和新能源汽車充電器、逆變器;SiC可用與大功率高頻功率半導(dǎo)體器件如IGBT和MOSFET,被廣泛用于交流電機(jī)、變頻器、照明電路、牽引傳動(dòng)領(lǐng)域。

大陸半導(dǎo)體產(chǎn)業(yè)具備天時(shí)地利人和,崛起大勢所趨

半導(dǎo)體行業(yè)具有技術(shù)密集、資本密集和產(chǎn)業(yè)集群三大屬性:

技術(shù)密集:半導(dǎo)體產(chǎn)業(yè)屬于材料+工藝+自動(dòng)化+精密控制+電路等各領(lǐng)域的交叉高科技產(chǎn)業(yè),具有非常高的技術(shù)壁壘。

資本密集:半導(dǎo)體產(chǎn)業(yè)鏈中的晶圓代工、封測業(yè)務(wù)需要投入高額資金購買高端精密自動(dòng)化設(shè)備,并且技術(shù)進(jìn)步迭代周期短,需持續(xù)投入研發(fā)和購買新設(shè)備,需要非常高的資本資出。

產(chǎn)業(yè)集群:半導(dǎo)體產(chǎn)業(yè)鏈的材料、設(shè)備、IC設(shè)計(jì)、晶圓代工、封測5個(gè)環(huán)節(jié)聯(lián)系非常緊密,常常需要一起配套研發(fā)和合作以及售后服務(wù),決定了完整的產(chǎn)業(yè)集群的重要性。

半導(dǎo)體行業(yè)屬性決定產(chǎn)業(yè)發(fā)展需要天時(shí)+地利+人和:

半導(dǎo)體技術(shù)密集的行業(yè)屬性決定行業(yè)大部分時(shí)候是“強(qiáng)者恒強(qiáng)”的格局,馬太效應(yīng)顯著,只有當(dāng)全球半導(dǎo)體行業(yè)發(fā)展出現(xiàn)新的機(jī)遇時(shí),行業(yè)追趕者才有機(jī)會崛起,即“天時(shí)”,半導(dǎo)體面臨新的行業(yè)機(jī)遇往往來自:新需求、新工藝、新模式以及技術(shù)放緩;

半導(dǎo)體屬于高壁壘行業(yè),在新需求(產(chǎn)品、市場)、新工藝、新模式的背景下,市場格局還沒有定型,給新進(jìn)入者和追趕者提供了較好的發(fā)展契機(jī)。技術(shù)壁壘一直是半導(dǎo)體落后者追趕領(lǐng)先者的障礙,行業(yè)技術(shù)進(jìn)步放緩意味著追趕者與領(lǐng)先者的差距在縮小,行業(yè)追趕者在技術(shù)層面的技術(shù)劣勢在逐步減小。

半導(dǎo)體需要大量資金投入以及人才以及相對完整和成熟的產(chǎn)業(yè)集群來支持,因此半導(dǎo)體產(chǎn)業(yè)發(fā)展還需要“地利”:資金、人才等核心生產(chǎn)要素方面的優(yōu)勢以及產(chǎn)業(yè)集群:

半導(dǎo)體產(chǎn)業(yè)技術(shù)密集、技術(shù)密集的屬性以及技術(shù)迭代塊的特征決定大部分處于追趕者需要技術(shù)和資金的雙重支持以及投入前幾年面臨持續(xù)虧損的局面,因此半導(dǎo)體的發(fā)展離不開政府在資金補(bǔ)貼、技術(shù)轉(zhuǎn)讓、人才獲取等方面的大力支持,因此半導(dǎo)體產(chǎn)業(yè)發(fā)展還需要“人和“:政府+公司齊心協(xié)力,實(shí)現(xiàn)技術(shù)和資本的共振:

天時(shí):第四波硅含量提升周期巨大市場需求,摩爾定律放緩

以AI、物聯(lián)網(wǎng)、汽車電子為驅(qū)動(dòng)因素的第四波硅含量提升周期到來,帶來新市場新機(jī)遇。過去十年,半導(dǎo)體行業(yè)主要圍繞以手機(jī)為代表的各種移動(dòng)終端發(fā)展。因?yàn)橹袊雽?dǎo)體起步晚,而海外龍頭公司的競爭格局已經(jīng)形成,想要追趕難度很大。而現(xiàn)在處于上一個(gè)需求周期進(jìn)入成熟期,而新的需求將要爆發(fā)的時(shí)間點(diǎn),給我們帶來了更大的空間和更多的機(jī)會。

摩爾定律的放緩有助于縮小技術(shù)差距。摩爾定律是20世紀(jì)60年代以來科技史快速發(fā)展的核心驅(qū)動(dòng)力,IC電路的集成度和性能都遵循著摩爾定律快速發(fā)展,處于技術(shù)快速迭代期,這一時(shí)期“追趕者”與“領(lǐng)先者”差距難以縮小。(注:摩爾定律即,當(dāng)價(jià)格不變時(shí),集成電路上可容納的元器件的數(shù)目,約每隔18個(gè)月便會增加一倍,性能也將提升一倍。)

近年來,一方面,受技術(shù)工藝,成本以及功耗等因素的制約,摩爾定律開始放緩。僅有三星、英特爾、臺積電等少數(shù)巨頭能夠承擔(dān)巨額研發(fā)維持摩爾定律進(jìn)展,28/14 nm的高性價(jià)比拐點(diǎn)為大陸半導(dǎo)體產(chǎn)業(yè)的持續(xù)追趕帶來長周期機(jī)遇。另一方面,集成電路產(chǎn)業(yè)開始更加貼近應(yīng)用,物聯(lián)網(wǎng)等一系列產(chǎn)業(yè)的興起,將帶來芯片的多元化需求,意味著眼于晶體管數(shù)量并不能完全滿足市場需求。這給大陸的“追趕者”更長的學(xué)習(xí)時(shí)間窗口,有助于縮小與“領(lǐng)先者”的距離。

地利:中國大陸是全球最大的下游需求和加工市場

中國大陸是全球最大的電子產(chǎn)品制造基地,最大的芯片市場。中國是全球最大的電子產(chǎn)品制造基地和芯片需求市場,生產(chǎn)了全球大部分的電子產(chǎn)品,對半導(dǎo)體產(chǎn)品需求量巨大。

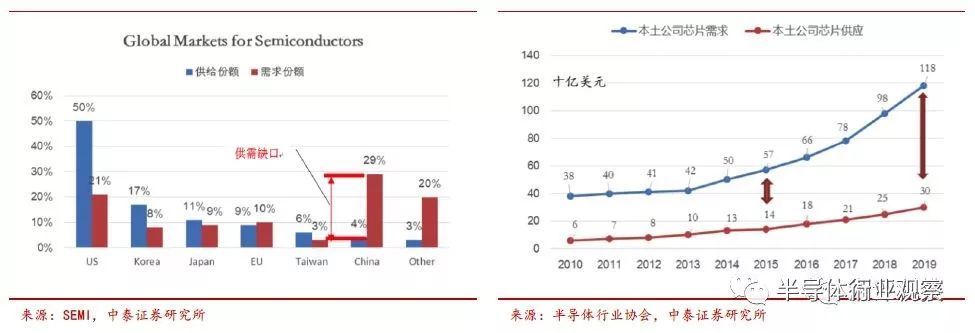

2016年,中國半導(dǎo)體需求位居全球第一,超過1/3。但是中國半導(dǎo)體產(chǎn)業(yè)供需嚴(yán)重不匹配,供給方面,大陸供給全球的半導(dǎo)體產(chǎn)品和服務(wù)的市占份額僅為 4%,存在很大的供需缺口。巨大的供需缺口意味著巨大的成長和國產(chǎn)替代空間,將倒逼整個(gè)半導(dǎo)體行業(yè)的發(fā)展。

中國大陸的市場優(yōu)勢是相對于日本、韓國、***來說獨(dú)有的優(yōu)勢。擁有市場,不僅能吸引技術(shù),人才, 還能為半導(dǎo)體產(chǎn)業(yè)未來長期穩(wěn)定發(fā)展供保障。

我國集成電路國產(chǎn)化需求強(qiáng)烈,進(jìn)口替代空間大:

目前集成電路自給率僅為三成,進(jìn)口額高居不下:作為全球最大的集成電路消費(fèi)國家,我國集成電路市場仍嚴(yán)重依賴進(jìn)口。中國集成電路產(chǎn)值不足全球7%,而市場需求卻接近全球1/3。2016年我國集成電路消費(fèi)市場規(guī)模達(dá)11,986億元,但當(dāng)年國內(nèi)集成電路產(chǎn)業(yè)銷售額僅為4,336億元,自給率僅為36%。

2016年,中國集成電路進(jìn)口額高達(dá)2271億美元,連續(xù)4年進(jìn)口額超過2000億美元。同時(shí)集成電路出口金額為613.8億美元,貿(mào)易逆差達(dá)1657億美元。集成電路進(jìn)口總額已超過同期原油進(jìn)口額,成為我國第一大進(jìn)口商品。

地利之產(chǎn)業(yè)集群:產(chǎn)業(yè)鏈初步形成,集群效應(yīng)開始顯現(xiàn)。目前,中國半導(dǎo)體設(shè)計(jì)、制造、封測、應(yīng)用大生態(tài)鏈已經(jīng)逐漸形成。并且形成了長三角、京津環(huán)渤海灣、珠三角、中西部四大集群。

人和:政策、資金、技術(shù)人才、產(chǎn)業(yè)鏈配套已經(jīng)逐步到位

政策支持不斷。集成電路作為信息產(chǎn)業(yè)的基礎(chǔ)和核心,是國民經(jīng)濟(jì)和社會發(fā)展的戰(zhàn)略性產(chǎn)業(yè),國家給予了高度重視和大力支持:2000年以來,國家先后出臺《鼓勵(lì)軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展的若干政策》、《進(jìn)一步鼓勵(lì)軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展的若干政策》等鼓勵(lì)政策,設(shè)立了國家科技重大專項(xiàng),指導(dǎo)制定了《集成電路產(chǎn)業(yè)“十二五”發(fā)展規(guī)劃》等,國內(nèi)集成電路產(chǎn)業(yè)發(fā)展環(huán)境持續(xù)得到優(yōu)化。為進(jìn)一步加快集成電路產(chǎn)業(yè)發(fā)展,2014年6 月出臺的《國家集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》進(jìn)一步突出企業(yè)的主體地位,以需求為導(dǎo)向,以技術(shù)創(chuàng)新、模式創(chuàng)新和體制機(jī)制創(chuàng)新為動(dòng)力,突破集成電路關(guān)鍵裝備和材料瓶頸,推動(dòng)產(chǎn)業(yè)整體提升,實(shí)現(xiàn)跨越式發(fā)展。

大基金引領(lǐng)萬億資金持續(xù)投入、加快轉(zhuǎn)換產(chǎn)值。2014年國家集成電路產(chǎn)業(yè)投資基金成立正式拉開中國半導(dǎo)體集成電路領(lǐng)域的大投入,目前統(tǒng)計(jì)來看截止17H1一期規(guī)模達(dá)1387億元,撬動(dòng)地方產(chǎn)業(yè)基金達(dá)5145億元,加上二期規(guī)模有望接近萬億,只以線性來看,將迎來5到10倍的轉(zhuǎn)換效率提升。

我們對目前大基金投資項(xiàng)目進(jìn)行梳理,除表中所列外,近日大基金與長電科技、雅克科技、景嘉微等企業(yè)繼續(xù)就入股、收購、募投項(xiàng)目等達(dá)成意向協(xié)議,有望快速落地。目前大基金已實(shí)施項(xiàng)目覆蓋了集成電路設(shè)計(jì)、制造、封裝測試、裝備、材料、生態(tài)建設(shè)等各環(huán)節(jié),實(shí)現(xiàn)了全產(chǎn)業(yè)鏈布局。

地方集成電路產(chǎn)業(yè)投資基金總規(guī)模已接近4000億。除了國家“大基金”扶持行業(yè)龍頭,各地也紛紛推出地方版集成電路扶持政策,通過設(shè)立投資基金,重點(diǎn)支持地方龍頭企業(yè)在集成電路領(lǐng)域進(jìn)行整合做大,如上海集成電路產(chǎn)業(yè)基金合作備忘錄已于2016年4月簽約,首期募集資金285億元,旨在推動(dòng)上海路產(chǎn)業(yè)尤其是集成電路制造業(yè)加速發(fā)展,加大產(chǎn)業(yè)整合步伐,形成產(chǎn)業(yè)集聚;安徽提出2017年省內(nèi)集成電路產(chǎn)值達(dá)300億元以上,2020年總產(chǎn)值達(dá)600億元,支持合肥等市建立集成電路產(chǎn)業(yè)發(fā)展基金等。據(jù)不完全統(tǒng)計(jì),各地方政府的投資基金(已經(jīng)成立+宣布設(shè)立)總計(jì)規(guī)模已接近4000億元。

國家和地方基金的落地實(shí)施極大帶動(dòng)了集成電路的投資與產(chǎn)業(yè)整合, 為產(chǎn)業(yè)發(fā)展破解融資瓶頸提供了保障,有力促進(jìn)了集成電路行業(yè)的可持續(xù)良性發(fā)展。國家鼓勵(lì)類產(chǎn)業(yè)政策和產(chǎn)業(yè)投資基金的落地實(shí)施,為本土集成電路及其裝備制造業(yè)提供了前所未有的發(fā)展契機(jī), 有助于我國集成電路裝備業(yè)技術(shù)水平的提高和行業(yè)的快速發(fā)展。

“海外并購+人才流入”加速大陸半導(dǎo)體崛起:

海外并購實(shí)現(xiàn)跨越式發(fā)展:在政策支持的背景下,社會資本大量涌入,中國集成電路企業(yè)掀起了全球擴(kuò)張的并購浪潮。比如長電科技收購全球第四大芯片封測廠商星科金朋;艾派克收購利盟國際;豪威和矽成半導(dǎo)體的私有化等。

人才流入加速行業(yè)崛起,大陸對人才的吸引力也越來越強(qiáng):半導(dǎo)體產(chǎn)業(yè)基礎(chǔ)可以靠并購,但是產(chǎn)業(yè)先進(jìn)則需要靠優(yōu)秀人才。近年來,IC界海外人才紛紛回國工作、創(chuàng)業(yè),為大陸大陸半導(dǎo)體發(fā)展注入了強(qiáng)大動(dòng)力。

中國大陸高素質(zhì)人才占比不斷提高,保障了充沛的人才供給。其中研究生占比,特別是理工科研究生占比不斷提高。2004年,中國研究生畢業(yè)生數(shù)量是15萬人左右,到2015年當(dāng)年度研究生畢業(yè)數(shù)量達(dá)到55萬人左右,研究生占比本科畢業(yè)生比例在7%左右;2004年中國理工類研究生數(shù)量是11.7萬,占比研究生總數(shù)比例是78.12%,隨著擴(kuò)招,以及加入WTO后對于復(fù)合型人才的需求,理工類研究生占比比例維持在60%左右。

另一方面,大陸對人才的吸引力也越來越強(qiáng)。相比于以前,中國大陸半導(dǎo)體經(jīng)過了數(shù)十年的發(fā)展,已經(jīng)形成了一個(gè)比較好的發(fā)展環(huán)境,出現(xiàn)了一些具有潛力的優(yōu)秀公司,現(xiàn)在管理人才和技術(shù)人才來大陸有了更好的平臺,更高的薪酬和福利。除先前展訊挖走聯(lián)發(fā)科手機(jī)芯片部門前最高主管袁帝文之外,前華亞科董事長高啟全跳槽到大陸紫光集團(tuán)。此外大陸也積極引進(jìn)硅谷、***的半導(dǎo)體人才,提供了相當(dāng)具有薪酬和其他配套福利。

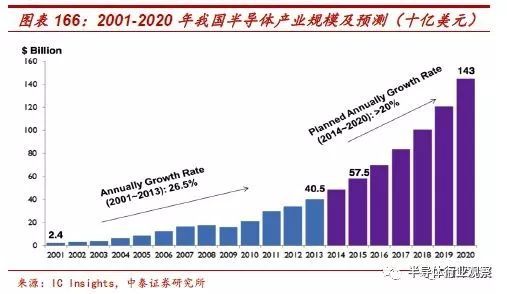

中國大陸將會是未來10年半導(dǎo)體行業(yè)發(fā)展最快的地區(qū)。中國大陸半導(dǎo)體行業(yè)雖然起步晚,基礎(chǔ)相對薄弱,但是在技術(shù)、市場需求、人才、政策支持等多重因素的促進(jìn)下,我們認(rèn)為,中國大陸將會是未來10年半導(dǎo)體行業(yè)發(fā)展最快的地區(qū)。根據(jù)IC Insights等機(jī)構(gòu)預(yù)測,我國半導(dǎo)體產(chǎn)業(yè)規(guī)模到2020年將達(dá)到1430億美元,2015-2020復(fù)合增長率超20%,遠(yuǎn)高于全球的平均3%-5%的增速。

半導(dǎo)體產(chǎn)業(yè)的發(fā)展,天時(shí)、地利、人和,缺一不可。而我們認(rèn)為,中國大陸半導(dǎo)體產(chǎn)業(yè)已經(jīng)到達(dá)一個(gè)向上突破的臨界點(diǎn)。現(xiàn)在這個(gè)時(shí)點(diǎn),中國半導(dǎo)體行業(yè)已經(jīng)具備了天時(shí)地利人和,產(chǎn)業(yè)崛起大勢所趨。

大陸半導(dǎo)體未來崛起路徑:由封測主導(dǎo)到全面發(fā)展

大陸半導(dǎo)體產(chǎn)業(yè)鏈崛起路徑:由微笑曲線底部向兩端發(fā)展

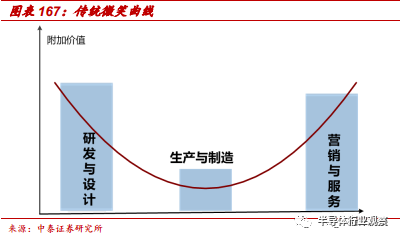

微笑理論于1992年由宏碁創(chuàng)始人施振榮提出,總結(jié)全球制造業(yè)產(chǎn)業(yè)鏈價(jià)值量規(guī)律:

※ 完整的產(chǎn)業(yè)鏈包括市場調(diào)研、創(chuàng)意形成、技術(shù)研發(fā)、模塊制造與組裝加工、市場營銷、售后服務(wù)等環(huán)節(jié),可以分為研發(fā)與設(shè)計(jì)、生產(chǎn)制造以及營銷和服務(wù)三個(gè)大環(huán)節(jié);

※ 研發(fā)和設(shè)計(jì)分別位于產(chǎn)業(yè)鏈結(jié)構(gòu)的前端和后端,分別是技術(shù)密集型領(lǐng)域、營銷和服務(wù)把握市場渠道均具有較高的價(jià)值量,擁有較高附加價(jià)值;

※ 生產(chǎn)與制造主要模式在采購設(shè)備和原材料進(jìn)行加工,對產(chǎn)品的設(shè)計(jì)和渠道沒有大的話語權(quán),擁有較低附加價(jià)值。 然而,我們會在此后分析,半導(dǎo)體產(chǎn)業(yè)具有獨(dú)特的微笑曲線。

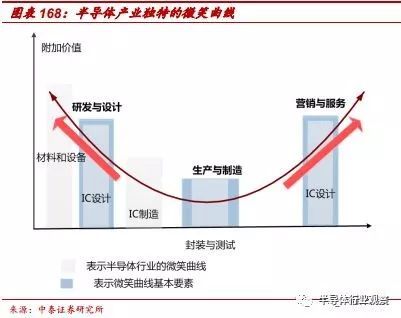

半導(dǎo)體產(chǎn)業(yè)具有獨(dú)特微笑曲線。半導(dǎo)體產(chǎn)業(yè)的擁有比較特殊的微笑曲線,對應(yīng)順序?yàn)椴牧稀⒃O(shè)備—IC 設(shè)計(jì)—Foundry—封測—IC 設(shè)計(jì) (營銷服務(wù)),而不是按照材料、設(shè)備—IC 設(shè)計(jì)—Foundry—封測順序,核心原因是:

IC 設(shè)計(jì)商同時(shí)掌握研發(fā)以及營銷和服務(wù): IC 設(shè)計(jì)的模式是根據(jù)下游終端廠商客戶的需求、研發(fā)設(shè)計(jì) IC 方案并對接上游 Foundry 和封測廠生產(chǎn)出最終的 IC 產(chǎn)品銷售給客戶;

Foundry廠兼具生產(chǎn)和先進(jìn)制程工藝研發(fā)職能:Foundry廠并不是簡單的代工廠,其掌握了半導(dǎo)體最核心的先進(jìn)制程工藝,是摩爾定律不斷推進(jìn)的核心推動(dòng)者。

大陸半導(dǎo)體產(chǎn)業(yè)鏈崛起路徑:由微笑曲線底部向兩端發(fā)展。微笑曲線理論為產(chǎn)業(yè)的國家分工方式指出本質(zhì)規(guī)律:國際分工模式由產(chǎn)品分工向要素分工的轉(zhuǎn)變,參與國際分工合作的世界各國企業(yè),由生產(chǎn)最終產(chǎn)品轉(zhuǎn)變?yōu)橐罁?jù)各自的要素稟賦,只完成最終產(chǎn)品形成過程中某個(gè)環(huán)節(jié)的工作。

過去十年左右,電子產(chǎn)業(yè)鏈國際分工中,大陸主要承擔(dān)電子終端的組裝,大陸半導(dǎo)體由于市場的天然優(yōu)勢,而在在技術(shù)、資金等生產(chǎn)要素存在明顯的相對劣勢,因此在半導(dǎo)體產(chǎn)業(yè)的國際分工中主要是封測領(lǐng)域比較突出。

在美國完成產(chǎn)品設(shè)計(jì)、設(shè)備研發(fā)生產(chǎn),原材料由日本提供,在美國、韓國、中國***完成制造生產(chǎn),在***、新加坡完成封裝測試,最后在中國完成模組和終端產(chǎn)品組裝,是過去電子終端、半導(dǎo)體產(chǎn)業(yè)典型的國際分工模式。

按照本土公司收入規(guī)模口徑計(jì)算,國產(chǎn)化率從高到底分別是封測、IC設(shè)計(jì)、Foundry,分別為12%、10%、7%,國內(nèi)IDM、材料、設(shè)備國產(chǎn)化率非常低,不超過5%

隨著技術(shù)差距的縮小以及資金、人才的持續(xù)投入,我們判斷未來大陸參與半導(dǎo)體產(chǎn)業(yè)的國際分工將沿著微笑曲線底部向兩端發(fā)展:由封測主導(dǎo)向IC設(shè)計(jì)、Foundry以及材料、設(shè)備全面發(fā)展。

封測:海外并購整合+先進(jìn)封裝技術(shù)開發(fā)

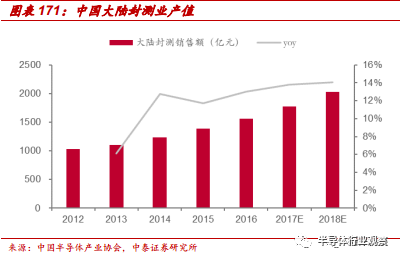

在《國家集成電路產(chǎn)業(yè)發(fā)展綱要》發(fā)布之后,我國家加快了集成電路產(chǎn)業(yè)的布局,封裝測試作為集成電路產(chǎn)業(yè)鏈后端關(guān)鍵環(huán)節(jié)也獲得了快速發(fā)展。近年來一直保持兩位數(shù)增長,2016年大陸封測業(yè)產(chǎn)值同比增長13%達(dá)到1563億元。預(yù)計(jì)在17-18仍將保持13%-14%增速增長。

通過自主研發(fā)先進(jìn)封裝和海外并購整合,中國大陸封測市場迅速壯大,份額躍居全球第二。國內(nèi)封測前三的公司是長電科技、通富微電、華天科技,其中長電科技在全球排在第六,長電“蛇吞象”收購星科金朋后一舉成為全球第三大封測廠(日月光將和矽品合并),僅次于日月光和安靠,通富微電收購AMD封測子公司之后也成為全球封測廠商前十。

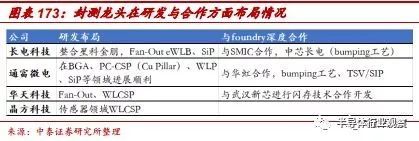

研發(fā)方面,為了更好地適應(yīng)國內(nèi)和國際市場對先進(jìn)封裝技術(shù)的要求,國內(nèi)封測企業(yè)不斷加強(qiáng)研發(fā)力度在3D、SIP、WLCSP等先進(jìn)封裝技術(shù)加快布局,中高端封裝占比提升至30%。

產(chǎn)業(yè)并購方面:封測行業(yè)作為半導(dǎo)體行業(yè)的先鋒,在大基金的助力下已經(jīng)完成了一系列的產(chǎn)業(yè)并購。長電科技收購新加坡的星科金朋,華天科技收購美國的FCI,通富微電收購美國的AMD公司封測廠等,全球封測業(yè)務(wù)進(jìn)一步向中國大陸聚集。

設(shè)計(jì):蓬勃發(fā)展,國內(nèi)占比提升至第一

目前我國設(shè)計(jì)產(chǎn)值占比正式成為第一,設(shè)計(jì)水平達(dá)到16/14 nm。去年我國三業(yè)實(shí)現(xiàn)三個(gè)第一次:設(shè)計(jì)業(yè)第一次成為我國第一大產(chǎn)業(yè)、芯片制造業(yè)增長速度首次超過設(shè)計(jì)業(yè)、三業(yè)均第一次超過千億規(guī)模,意義重大。集成電路設(shè)計(jì)企業(yè)盈利達(dá)到503家。2016年全產(chǎn)業(yè)銷售額達(dá)到1518億元,同比增長23%。排名前2的企業(yè)(海思與紫光展銳)進(jìn)入全球設(shè)計(jì)行業(yè)前十。

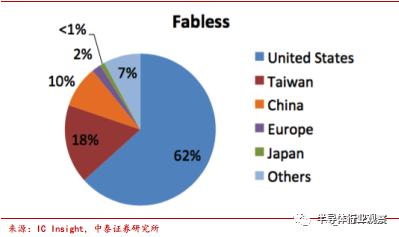

我國基本沒有IDM公司,所有的IC設(shè)計(jì)公司都是Fabless模式,我國Fabless公司在全球市場占有率10%左右,次于美國和***。我們預(yù)計(jì)這一占有率在今明兩年有望持續(xù)提升。

2004年全球IC設(shè)計(jì)公司前50名中沒有一家中國本土IC設(shè)計(jì)公司,2015年海思半導(dǎo)體已經(jīng)進(jìn)入前十名,2016年海思與紫光展銳進(jìn)入全球前十。此外北京豪威、中興微電子、華大半導(dǎo)體、智芯微、匯頂科技等也進(jìn)入前50,足以說明大陸本土IC設(shè)計(jì)公司的實(shí)力以及發(fā)展速度。

在半導(dǎo)體產(chǎn)業(yè)飛速發(fā)展的背后,IC設(shè)計(jì)和制造方式一直在進(jìn)行調(diào)整,IC設(shè)計(jì)公司快速興起。在IC設(shè)計(jì)過程中,首先要進(jìn)行規(guī)格制定,也就是根據(jù)下游產(chǎn)商的需求進(jìn)行定制化的過程。定制化意味著優(yōu)質(zhì)的IC設(shè)計(jì)公司將具備很高的業(yè)績彈性,一旦某個(gè)細(xì)分領(lǐng)域需求增加,相關(guān)公司將會在短期獲得大規(guī)模增長。

AI、IoT、汽車電子時(shí)代將帶來海量終端應(yīng)用,不同于互聯(lián)網(wǎng)時(shí)代,物聯(lián)網(wǎng)等產(chǎn)業(yè)具備長尾特性,應(yīng)用領(lǐng)域更加廣泛和發(fā)散,需求上具有少量多樣的特點(diǎn)。這對于定制化服務(wù)的IC設(shè)計(jì)廠商來說,具有更多嶄露頭角的機(jī)會,IC設(shè)計(jì)公司在找到合適的客戶和商機(jī),即使是一個(gè)非常小的領(lǐng)域就足以讓各家公司在營收和獲利表現(xiàn)上邁上新的臺階。

制造:以中芯國際為龍頭的大陸Foundry廠將全面崛起

目前全球主要的晶圓廠產(chǎn)能主要分布在美國、韓國、日本、***和大陸,按照地域角度劃分,截止2015年大陸擁有全球10%左右晶圓廠產(chǎn)能,但按照真實(shí)國產(chǎn)化率來算(三星、海力士、英特爾紛紛在華設(shè)廠),大陸本土公司擁有的晶圓廠占全球產(chǎn)能不到2%。

中國大陸晶圓建廠高峰到來,2017-2020年擬新建晶圓廠占全球的42%:根據(jù)國際半導(dǎo)體協(xié)會(SEMI)所發(fā)布的近兩年全球晶圓廠預(yù)測報(bào)告顯示,2016至2017年間,綜合8寸、12寸廠來看,確定新建的晶圓廠就有19座,其中大陸就占了10座。SEMI更預(yù)估2017年到2020年的四年間,將有26座新晶圓廠投產(chǎn),成為全球新建晶圓廠最積極的地區(qū),整個(gè)投資計(jì)劃占全球新建晶圓廠的42%,成為全球新建投資最大的地區(qū)。

大陸基本沒有本土IDM半導(dǎo)體公司,主要的晶圓廠在Foundry廠,主要包括中芯國際、華虹半導(dǎo)體等。2016年大陸Foundry行業(yè)營收同比增長26%至1126億元,首次突破千億,體量上目前次于***和美國(foundry)。同時(shí)我們預(yù)計(jì)在2017-2018年大陸制造產(chǎn)業(yè)仍將保持27%-28%增速增長。

目前大陸制造領(lǐng)域情況:12英寸集中擴(kuò)建,8英寸訂單滿載,6英寸面臨轉(zhuǎn)型。整體來看目前大陸已投產(chǎn)12寸線月產(chǎn)能達(dá)46萬片(含外資、存儲器),全球占比約9%;已投產(chǎn)8寸線月產(chǎn)能達(dá)66萬片(含外資),全球占比達(dá)12.8%。2016-2020年新增12寸線規(guī)劃產(chǎn)能在100-110萬片/月。

由于Foundry廠的工藝進(jìn)步迭代以及新工藝指數(shù)級的研發(fā)投入的提升,行業(yè)壁壘越來越高,導(dǎo)致行業(yè)集中度逐漸提升,臺積電一家全球市占率超過50%,基本壟斷了客戶外包的最先進(jìn)工藝的訂單(蘋果等),目前行業(yè)CR10》90%,非常集中。

梁孟松正式加盟,中芯國際邁上新征途。中芯國際正式宣布梁孟松出任聯(lián)合CEO,我們認(rèn)為梁孟松的到來除了有望加速28 nm HKMG良率突破及14nm先進(jìn)制程工藝的開發(fā),更重要的是對大陸半導(dǎo)體制造研發(fā)團(tuán)隊(duì)的培育。從以往履歷經(jīng)驗(yàn)來看,梁孟松跳槽三星除了引入嫡系研發(fā)團(tuán)隊(duì),更在成均館等高校對韓國本土團(tuán)隊(duì)開班講學(xué),最終協(xié)助三星實(shí)現(xiàn)14 nm快速躍進(jìn)。科技研發(fā)紅利不僅僅是靠人力成本的工程師紅利,核心在于人才,我們認(rèn)為隨著梁孟松的到來,中芯國際正式具備“新興需求+本土市場+先進(jìn)人才” 天時(shí)地利人和三大要素,有望邁上快速發(fā)展新征途。

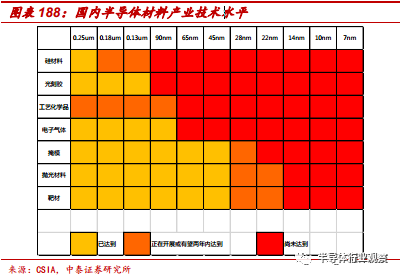

材料:有望受益于下游Foundry和封測崛起浪潮

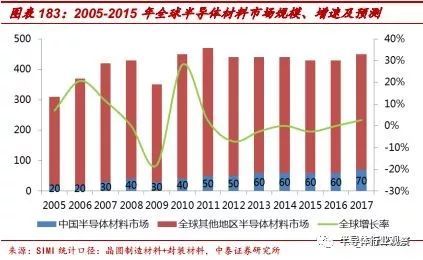

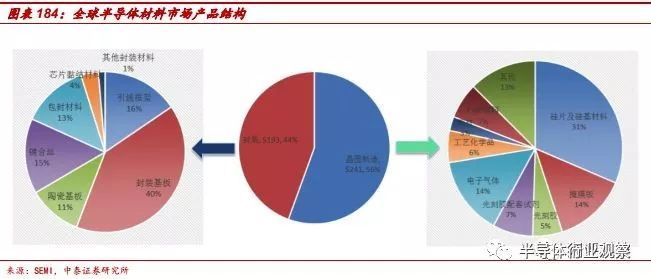

半導(dǎo)體材料市場概述。根據(jù)SEMI統(tǒng)計(jì)數(shù)據(jù),2015年全球半導(dǎo)體材料市場規(guī)模達(dá)到434.2億美,預(yù)計(jì)2016年市場規(guī)模達(dá)到436.8億美元。中國半導(dǎo)體制造材料市場2011年已經(jīng)超過北美成為全球第四大市場,之后一直保持高速增長,預(yù)計(jì)2017年將進(jìn)入全球前三。

按照材料所屬環(huán)節(jié)來分類,可以分為晶圓制造環(huán)節(jié)的材料和封裝測試環(huán)節(jié)的材料,分別占比在60%、40%左右。晶圓制造材料主要包括:硅片、掩膜版、光刻膠及配套試劑、電子氣體、CMP材料等;封裝材料主要包括:封裝基板、陶瓷基板、鍵合絲、包封材料等。

晶圓制造材料中價(jià)值量占比較高的主要有:硅片、掩膜版、光刻膠、電子氣體、CMP和靶材,其中硅片占比最高,占比超過30%。

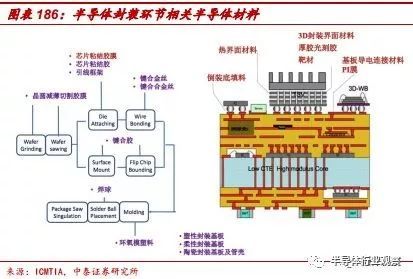

半導(dǎo)體封裝材料主要包括封裝基板、陶瓷基板、鍵合絲、引線框架以及包封材料。

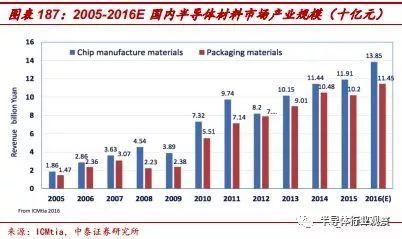

2015年我國半導(dǎo)體材料整體產(chǎn)業(yè)規(guī)模超過220億元,其中晶圓制造材料119億元,封測材料102億元,相比較國內(nèi)半導(dǎo)體晶圓廠和封測廠巨大的需求,國內(nèi)的半導(dǎo)體材料還有很大的供給缺口。

整體來看我國半導(dǎo)體材料本土公司起步較晚,但發(fā)展很快,特別是在最近幾年我國半導(dǎo)體材料行業(yè)在一些領(lǐng)域已經(jīng)取得了突破性進(jìn)展,比如靶材、拋光液等,已經(jīng)達(dá)到國際水平。

硅片——價(jià)值量占比最高、最核心材料。半導(dǎo)體中主要用到電子級的單晶硅,半導(dǎo)體用單晶硅的制造流程為:拉晶—》滾磨—》線切割—》倒角—》研磨—》腐蝕—》熱處理—》邊緣拋光—》正面拋光—》清洗—》檢測—》外延。

目前全球主流尺寸的硅片為200mm和300mm,其中300mm硅片占比超過70%,預(yù)計(jì)到2025年300mm硅片將一直是全球最主流的尺寸,2020年以后有望實(shí)現(xiàn)450mm的硅片逐漸規(guī)模量產(chǎn)。

半導(dǎo)體單晶硅片的核心難點(diǎn)是超高純度要求,一般要做到99.999999999%(九個(gè)9)以上。之前已經(jīng)介紹,由于超高的行業(yè)壁壘,全球半導(dǎo)體單晶硅市場集中度較高,主要由日本信越、SUMCO,德國Siltronic,韓國SK Siltron和***GWC占據(jù)90%以上的份額。

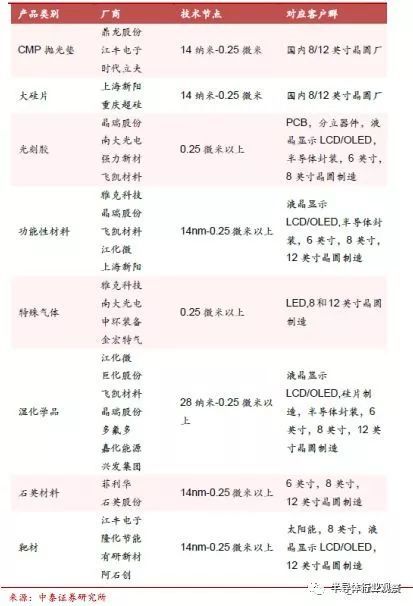

我國半導(dǎo)體硅片行業(yè)起步較晚,目前有十家左右硅片企業(yè),技術(shù)達(dá)到200mm尺寸,主要有有研半導(dǎo)體、金瑞泓、上海新傲、南京國盛、河北普興、上海新晟等,目前出具產(chǎn)業(yè)化能力。300mm硅片領(lǐng)域,國內(nèi)上海新晟和有研半導(dǎo)體比較領(lǐng)先,上海新晟2015年開始推進(jìn)40-28nm工藝300mm大硅片項(xiàng)目,預(yù)計(jì)今明兩年開始逐步量產(chǎn)。

光刻膠是另外一種關(guān)鍵材料,用于關(guān)鍵工序光刻。

它是利用光化學(xué)反應(yīng)經(jīng)光刻工藝將所需要的微細(xì)圖形從掩模版轉(zhuǎn)移到待加工基片上的圖形轉(zhuǎn)移介質(zhì),由成膜劑、光敏劑、溶劑和添加劑等主要化學(xué)品成分和其他助劑組成。

光刻膠材料是微細(xì)加工技術(shù)的關(guān)鍵性材料,光刻膠按顯示的效果,可分為:(1)正性光刻膠,顯影時(shí)未曝光部分溶解于顯影液,形成的圖形與掩膜版相反,(2)負(fù)性光刻膠,顯影時(shí)曝光部分溶解于顯影液,形成的圖形與掩膜版相同。

為適應(yīng)集成電路線寬不斷縮小的要求,光刻膠的波長由紫外寬譜向g線(436nm)→i線(365nm)→KrF(248nm)→ArF(193nm)→F2 (157nm)的方向轉(zhuǎn)移,并通過分辨率增強(qiáng)技術(shù)不斷提升光刻膠的分辨率水平。

目前,半導(dǎo)體市場上主要使用的光刻膠包括g線、i線、KrF、ArF四類光刻膠,其中g(shù)線和i線光刻膠是市場上使用量最大的光刻膠,光刻膠行業(yè)的主要技術(shù)難點(diǎn)在:(1)配方,(2)超高純度,半導(dǎo)體光刻膠市場主要由日本和美國公司主導(dǎo)。全球領(lǐng)先的光刻膠材料公司主要有JSR、信越化學(xué)、東京應(yīng)化、陶氏化學(xué)等,9家全球最主要的光刻膠公司的市占率超過95%。

我國半導(dǎo)體光刻膠材料發(fā)展比較晚,國內(nèi)的技術(shù)與國外領(lǐng)先企業(yè)有較大技術(shù)差距,目前國內(nèi)能夠生產(chǎn)集成電路用光刻膠主要由3-5家公司:北京科華(南大光電)、蘇州瑞紅、濰坊星泰克、強(qiáng)力新材、蘇州晶瑞等。

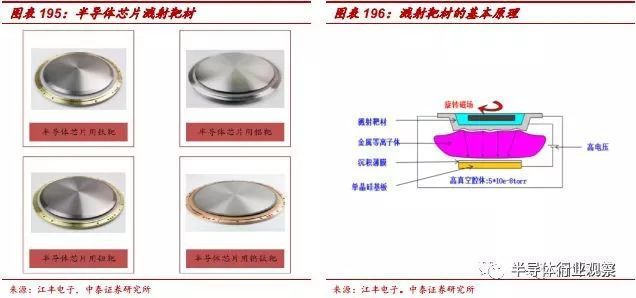

濺射靶材

濺射屬于物理氣相沉積技術(shù)的一種,它利用離子源產(chǎn)生的離子,在高真空中經(jīng)過加速聚集,而形成高速度能的離子束流,轟擊固體表面,離子和固體表面原子發(fā)生動(dòng)能交換,使固體表面的原子離開固體并沉積在基底表面,被轟擊的固體即為濺射靶材。

濺射靶材是半導(dǎo)體晶圓制造環(huán)節(jié)核心的高難度材料,濺射靶材占半導(dǎo)體晶圓制造材料市場中3%左右,全球市場規(guī)模在6-7億美元,年均增速5-10%。

濺射靶材的產(chǎn)業(yè)鏈為:金屬提純—靶材制造—濺射鍍膜—終端應(yīng)用,其中超高純度靶材是濺射靶材的基礎(chǔ),靶材制造和濺射鍍膜是最關(guān)鍵的兩個(gè)環(huán)節(jié)。

半導(dǎo)體靶材的核心技術(shù)主要包括:(1)金屬提出技術(shù),純度要求做到99.999%,(2)金屬微觀結(jié)構(gòu)控制技術(shù),(3)異種金屬高端焊機(jī)技術(shù),(4)精密加工、清洗和加工技術(shù)。

中國生產(chǎn)半導(dǎo)體用的濺射靶材之前一直依賴進(jìn)口,JX/Nikko、Praxair、Honeywell、Tosoh等,四家公司市場占有率超過80%。目前以江豐電子為代表的國內(nèi)公司逐漸登上舞臺,其中江豐電子已經(jīng)成功進(jìn)入臺積電、umc、中芯國際等國際大客戶。

設(shè)備:國產(chǎn)替代有望加速,受益大陸建廠潮

SEMI上修今年全球半導(dǎo)體設(shè)備支出預(yù)估將達(dá)550億美元,較今年上半年的預(yù)測金額增加20%,較去年則成長達(dá)37%,主要?jiǎng)幽軄碜源鎯ζ髋c晶圓代工增加投資,明年支出預(yù)估也從500億美元上修達(dá)580億美元,可望連續(xù)2年創(chuàng)新高紀(jì)錄。目前全球晶圓廠預(yù)測追蹤中的晶圓廠設(shè)廠計(jì)劃,2017年有62座,2018年有42座,其中許多會在大陸,帶動(dòng)大陸近2年設(shè)備支出將大幅成長。

受益于晶圓投資建設(shè)高峰,中國半導(dǎo)體設(shè)備市場規(guī)模有望不斷創(chuàng)新高。中國市場2016年半導(dǎo)體設(shè)備市場規(guī)模64.6億美元,同比增長31.8%,全球增速最快,成為僅次于***和韓國的第三大半導(dǎo)體設(shè)備市場。

大陸在半導(dǎo)體裝備上的投資主要是國內(nèi)公司加大了投入,其中領(lǐng)頭的有中芯國際、華虹半導(dǎo)體等代工龍頭,也有長江存儲、合肥睿力(長鑫)、福建晉華等新興存儲項(xiàng)目。中國2017年預(yù)計(jì)市場規(guī)模為68.4億美元,同比增長5.9%,市場規(guī)模排在韓國和***之后。2018年中國半導(dǎo)體設(shè)備的市場規(guī)模有望迎來爆發(fā),達(dá)到110.4億美元,同比增長61.4%,一躍成為僅次于韓國的第二大半導(dǎo)體設(shè)備市場。

設(shè)備投資約占半導(dǎo)體生產(chǎn)線投資的75%-80%:設(shè)備制造業(yè)是集成電路的基礎(chǔ)產(chǎn)業(yè),是完成晶圓制造和封裝測試環(huán)節(jié)的基礎(chǔ)。集成電路生產(chǎn)線投資中設(shè)備投資占比較大,達(dá)總資本支出的75%-80%左右。

所需專用設(shè)備主要包括晶圓制造環(huán)節(jié)所需的光刻機(jī)、化學(xué)汽相淀積(CVD)設(shè)備、刻蝕機(jī)、離子注入機(jī)、表面處理設(shè)備等;封裝環(huán)節(jié)所需的切割減薄設(shè)備、度量缺陷檢測設(shè)備、鍵合封裝設(shè)備等;測試環(huán)節(jié)所需的測試機(jī)、分選機(jī)、探針臺等;以及其他前端工序所需的擴(kuò)散、氧化及清洗設(shè)備等。這些設(shè)備的制造需要綜合運(yùn)用光學(xué)、物理、化學(xué)等科學(xué)技術(shù),具有技術(shù)含量高、制造難度大、設(shè)備價(jià)值高等特點(diǎn)。從價(jià)值量占比來看,晶圓制造環(huán)節(jié)的工藝難度遠(yuǎn)高于封測的難度,因此晶圓制造設(shè)備的價(jià)值量也遠(yuǎn)高于封測設(shè)備,晶圓制造設(shè)備的價(jià)值量占比超過75%。

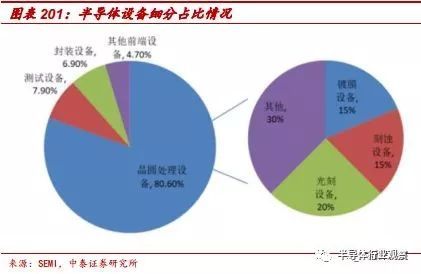

根據(jù)SEMI預(yù)測,就半導(dǎo)體各類設(shè)備銷售額而言,2017年以晶圓制造設(shè)備(wafer manufacturing equipment)銷售額為最高,達(dá)398億美元,占當(dāng)年所有半導(dǎo)體設(shè)備總銷售額的80.6%(其中光刻設(shè)備約占20%,刻蝕設(shè)備約占15%,沉積設(shè)備約占15%)。其次為半導(dǎo)體測試設(shè)備的39億美元,占7.9%。封裝設(shè)備銷售額為34億美元,占6.9%。至于包括廠務(wù)設(shè)備(fab facilities equipment)、光罩設(shè)備(mask/reticle equipment)等在內(nèi)的其他前端(front-end)設(shè)備銷售額為23億美元,占4.7%。

半導(dǎo)體設(shè)備市場:產(chǎn)品市場集中度高,美日技術(shù)領(lǐng)先,CR10份額接近80%。根據(jù)目前全球集成電路專用設(shè)備生產(chǎn)企業(yè)主要集中于歐美、日本、韓國和我國***地區(qū)等,以美國應(yīng)用材料公司(Applied Materials)、荷蘭阿斯麥(ASML)、美國泛林半導(dǎo)體(Lam Research)、日本東京電子(Tokyo Electron)、美國科磊(KLA-Tencor)等為代表的國際知名企業(yè)起步較早,經(jīng)過多年發(fā)展,憑借資金、技術(shù)、客戶資源、品牌等方面的優(yōu)勢,占據(jù)了全球集成電路裝備市場的主要份額。2016年全球半導(dǎo)體專用設(shè)備前10名制造商銷售規(guī)模占全球市場的79%,前20名銷售占比87%,前10名銷售占比92%,市場集中度高。

晶圓制造設(shè)備細(xì)分市場基本上一家獨(dú)大,多項(xiàng)設(shè)備Top3市占率超90%:集成電路裝備業(yè)具有技術(shù)更新周期短帶來的極強(qiáng)技術(shù)壁壘,市場壟斷程度高帶來的極大市場壁壘,以及客戶間競爭合作帶來的極高認(rèn)可壁壘等特征,因此集成電路裝備市場高度壟斷,細(xì)分市場一家獨(dú)大,甚至在多項(xiàng)核心設(shè)備市場,全球前三大占有率超過90%。例如光刻機(jī)市場ASML全球占比75.3%,加上日本的Nikon和Canon,前三大全球占比93.8%;PVD市場,應(yīng)用材料(AMAT)全球占比84.9%,算上Evatec和Ulvac,前三大全球占比96.2%;刻蝕設(shè)備市場,泛林(LAM)全球占比52.7%,連同TEL和AMAT,前三大全球占比90.5%;氧化/擴(kuò)散設(shè)備市場,Hitachi、TEL、ASM合計(jì)全球占比94.8%;CVD市場,應(yīng)用材料(AMAT)全球占比29.6%,連同TEL和LAM,合計(jì)全球市場占比達(dá)70%。

國內(nèi)半導(dǎo)體設(shè)備保持較快增速,有望加速國產(chǎn)替代。根據(jù)中國電子專用設(shè)備工業(yè)協(xié)會對國內(nèi)35家主要半導(dǎo)體設(shè)備制造商的統(tǒng)計(jì),2017年1-6月,半導(dǎo)體設(shè)備完成銷售收入36.77億元,同比增長27.6%,相當(dāng)于去年全年半導(dǎo)體設(shè)備銷售收入的64.1%。預(yù)計(jì)2017年全年主要半導(dǎo)體設(shè)備制造商銷售收入將增長33%左右,達(dá)到76.5億元左右。

國產(chǎn)設(shè)備占比較低,進(jìn)口替代空間大:2016年國產(chǎn)設(shè)備占國內(nèi)半導(dǎo)體設(shè)備市場的份額約為13.35%,連續(xù)4年下滑。在進(jìn)口設(shè)備種類方面,占進(jìn)口金額比例較大的主要為CVD、刻蝕機(jī)、光刻機(jī)和鍵合機(jī),前三者為制造環(huán)節(jié)的核心設(shè)備,技術(shù)門檻高,單臺價(jià)值量大,鍵合機(jī)為封測環(huán)節(jié)用設(shè)備。同時(shí)我們也看到部分領(lǐng)域國產(chǎn)設(shè)備市占率提升明顯,先進(jìn)封裝制程中的高端工藝設(shè)備、刻蝕機(jī)、PVD、光刻機(jī)、清洗機(jī)等關(guān)鍵設(shè)備已經(jīng)基本實(shí)現(xiàn)國產(chǎn)化,產(chǎn)品性能達(dá)到國際先進(jìn)水平。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論