電子發燒友App

電子發燒友App

探尋下一個時代的ASML

上海2021年6月30日 /美通社/ -- 過去數十年來,摩爾定律猶如法則一般引領了半導體行業的發展,半導體制程持續升級,然而,當先進制程技術已走到5nm、3nm,甚至IBM已經發布了全球首個2nm的芯片制造技術,晶體管大小正不斷逼近原子的物理體積極限。

當制程物理體積到達極限之后,無法再繼續進步,那就意味著靠制程推動的摩爾定律時代的終結,但與此同時,5G、自動駕駛、人工智能、物聯網等應用正快速興起,對芯片的性能要求更高,半導體行業下一個十年方向在哪里?

2021年6月,AMD宣布攜手臺積電,開發出了3D Chiplet技術,并且將于2021年年底量產相應芯片。AMD總裁兼CEO蘇姿豐表示,該封裝技術具有突破性,采用先進的hybrid bond技術,將AMD的Chiplet架構與3D堆棧結合,提供比2D Chiplet高出超過200倍的互連密度,以及比現有3D封裝解決方案高出15倍的密度。

作為Fabless和Foundry兩大領域最杰出的代表之一,這兩家企業對未來半導體行業的發展方向做出的判斷以及業內的普遍共識便是:先進封裝技術的發展。

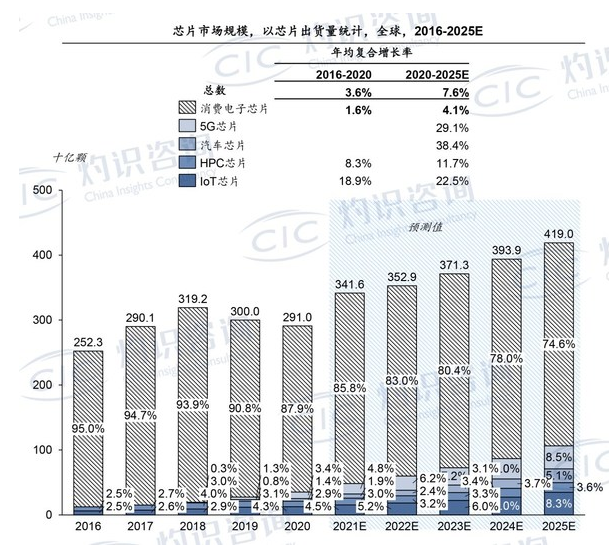

一、全球芯片需求巨大,2025年總需求量預計超過4,000億片

伴隨5G建設加速、汽車電動智能化、高性能計算機群互聯規模的不斷擴大、物聯網在各領域的廣泛應用,半導體整體需求陡增。由于新冠疫情,居家防疫和在家工作的情形增加,促使消費電子產品的銷量增加,促進了電路制造服務領域的強勁成長。2020年全球對于芯片的需求較既有產能高出了10%-30%。疫情對于芯片制造行業造成的沖擊,如GPU的短缺,將會持續到2022年。據CIC灼識咨詢統計數據,2020年全球芯片(IC)總需求量約為2,910億片,到2025年總需求量預計將達到4,190億片。

全球芯片市場按照下游應用場景基本可以分為消費電子芯片、汽車芯片、HPC(高性能計算)/數據中心芯片、5G芯片以及物聯網芯片。

資料來源:CIC灼識咨詢

二、摩爾定律失效,先進封裝繼續壓縮芯片體積

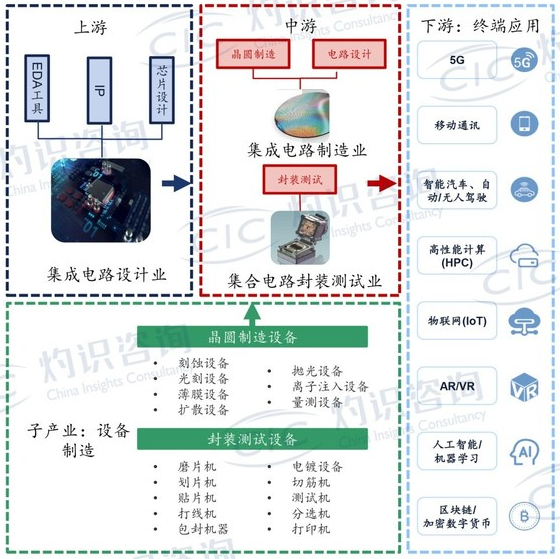

半導體產業鏈可分為核心產業鏈與支撐產業鏈。核心產業鏈完成半導體產品的設計、制造和封裝測試,支撐產業鏈提供設計環節所需的軟件、IP以及制造封測環節所需的材料、設備。

半導體核心產業鏈主要有設計、制造和封測三個環節,形式有IDM和垂直分工兩種。

芯片設計

芯片設計是芯片的研發過程,是通過系統設計和電路設計,將設定的芯片規格形成設計版圖的過程。根據IC Insights統計,全球集成電路設計產業銷售額從2008年的438億美元增長至2020年的1,308億美元,年均復合增長率約為9.5%。

晶圓制造是指在制備的晶圓材料上構建完整的物理電路。過程包括掩模制作、切片、研磨、擴散、光刻、刻蝕、離子注入等核心工藝。根據IC Insights數據,2018年全球晶圓產能為1,945萬片/月,預計到2022年全球晶圓產能將上升至2,391萬片/月,較2018年增長22.93%,年復合增長率為5.3%。

封裝測試

封裝測試是將生產出來的合格晶圓進行切割、焊線、塑封、切割成型,使芯片電路與外部器件實現電氣連接,并為芯片提供機械物理保護,并利用集成電路設計企業提供的測試工具,對封裝完畢的芯片進行功能和性能測試。全球移動通信電子產品、高性能計算芯片(HPC)、汽車電子、物聯網(IoT)以及5G等產品需求上升、高I/O數和高整合度先進封裝迅速發展是帶動IC封裝測試市場上升的主要原因,封測行業市場有望迎來高增長。

全球芯片產業鏈

資料來源:CIC灼識咨詢

過去的半個世紀,得益于半導體芯片產業飛速發展,在摩爾定律的驅動下,計算力一直保持著大跨度的發展。盡管改變立體晶體管結構可為摩爾定律續命,但不斷微縮的晶體管,特別是晶體管的特征尺寸逼近物理極限已是事實。各界紛紛預測,摩爾定律在不久的將來面臨失效,半導體工藝升級帶來的計算性能的提升將放緩,因新的替代材料和計算方式還未成熟,制程發展緩慢。

相較于傳統封裝,先進封裝作為制造的后道工序,正不斷前移,持續壓縮芯片體積、提高加工效率、提高設計效率,并減少設計成本。以晶圓級封裝為例,產品生產以圓片形式批量生產,可以利用現有的晶圓制造設備,封裝設計可以與芯片設計一次進行。這將縮短設計和生產周期,降低成本。此外,傳統封裝的封裝效率(裸芯面積/基板面積)較低,存在很大改良的空間。芯片制程受限的情況下,改進封裝便是另一條出路。先進封裝技術通過以點代線的方式實現電氣互聯,實現更高密度的集成,大大減小了對面積的浪費。

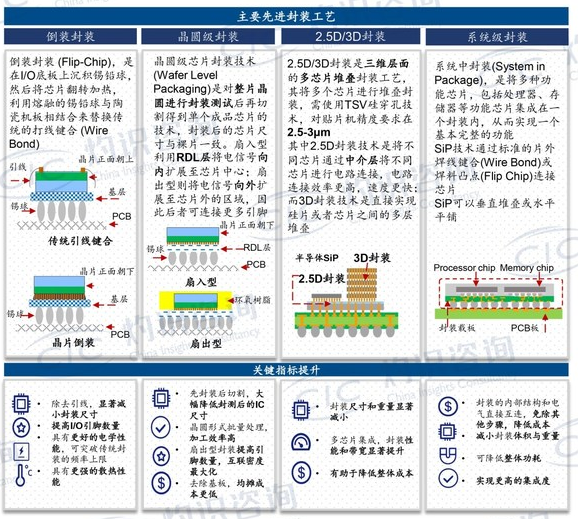

三、什么是先進封裝?

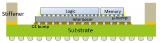

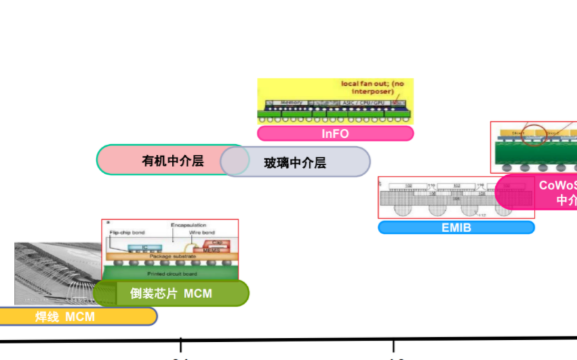

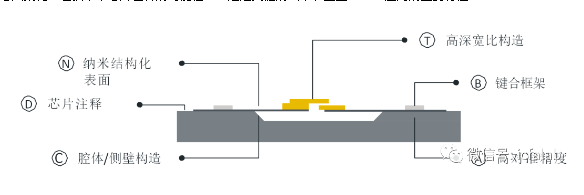

先進封裝技術主要包括Flip-Chip(倒裝)、Wafer Level Packaging(WLP,晶圓級封裝)、2.5D封裝和3D封裝以及系統級封裝(SiP)等,SiP技術奠定了先進封裝時代的開局,2D集成技術,如Wafer Level Packaging(WLP,晶圓級封裝)、Flip-Chip(倒裝)以及3D封裝技術、Through Silicon Via(TSV,硅通孔)等技術的出現進一步縮小芯片間的連接距離,提高元器件的反應速度,未來將繼續推進著先進封裝的腳步。

下圖是CIC灼識咨詢梳理的目前主要先進封裝工藝的介紹及主要作用:

資料來源:CIC灼識咨詢

四、先進封裝時代,封測設備作用凸顯

- 半導體設備投資占產業資本支出60%以上,極易形成壟斷,對于投資至關重要

半導體設備支撐著全球上萬億的電子軟硬件大生態,設備對整個半導體行業有著放大和支撐作用,其確立了整個半導體產業可達到的硬性尺寸標準邊際值。因此,半導體產業是信息產業的基礎,而半導體制造設備又是支撐半導體產業發展的基礎。

設備投資占半導體產業資本支出的60%以上,制造、封裝、測試設備的價值量大,直接影響著半導體生產的技術水平與良率。封裝行業精度、技術門檻高,設備精度要求在微米級別。由于良品率會導致生產成本的差異,半導體設備所能提供的良率將直接影響上層產品的盈利能力。根據思摩爾公司的測算,當良品率從85%提高至90%,毛利率將增加9.06%,當良品率進一步從85%增加至95%,對應的毛利率將增加17.3%。

資料來源:CIC灼識咨詢

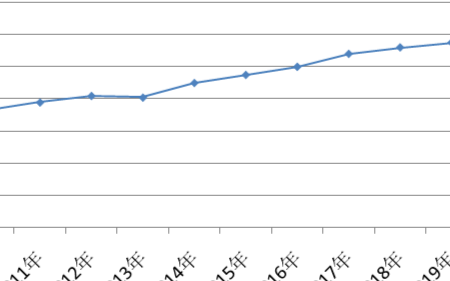

頭部晶圓廠為應對各種芯片缺貨不斷擴充產能,廠商紛紛擴大投資;日本、歐美都出臺了相應的利好政策。這些因素驅動了大量半導體設備的購置需求。在SEMI全球半導體設備市場統計報告中顯示,2021年第一季度全球半導體設備的銷售額同比增長51%,比上一季度增長21%,達到236億美元,設備需求巨大。

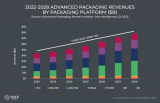

根據CIC灼識咨詢統計數據,2020年,全球半導體設備市場達到724億美元,預計到2025年將達到1,024億美元,復合年增長率為7.2%。

隨著先進封裝的不斷推進,SiP技術、3D封裝等技術逐漸顯露出巨大潛力,封測設備在半導體設備行業中的占比逐漸提升,CIC灼識咨詢預測,全球封測設備在半導體設備中的占比將從2020年的16.7%提升到2025年的18.6%,市場體量將達到約190億美金。

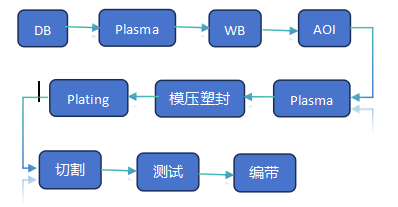

在封裝流程中,可將其按步驟分為貼片、引線、劃片與測試、切筋與塑封。

各類設備的市場占比情況如下:貼片機市場占30%,引線機市場約占23%,劃片和檢測設備占總市場份額的28%,切筋與塑封設備占比18%,電鍍設備在封裝設備行業中占比最小,大約在1%左右。

無論封裝方式如何演變,封裝過程都離不開貼裝過程。隨著芯片小型化的需求,要求貼片機的精度范圍在3~5微米之間。為了達到精細化的貼裝,封裝廠的先進封裝產線對貼片機的精度、速度、良品率、穩定性的要求都非常高,在先進封裝過程中貼片機是最關鍵、最核心的設備。

資料來源:CIC灼識咨詢先進封裝的關鍵設備 -- 貼片機

貼片機可按照應用的不同分為先進分裝設備(包括FC封裝貼片機、FO封裝貼片機和2.5D/3D貼片機)和傳統封裝設備(包括傳統封裝貼片機和疊層封裝貼片機)。貼片機可高速、高精度地貼放元器件,并實現定位、對準、倒裝、連續貼裝等關鍵步驟。傳統封裝貼片機的生產速度可達到15千個每小時,疊層封裝可達到2千個每小時,先進封裝中FC封裝貼片機可達8千個每小時,FO封裝貼片機可達6千個每小時,而2.5D/3D貼片機則為2千個每小時。由于FC倒裝設備是否屬于先進封裝在業內存在爭議,因此晶圓級封裝的貼片機是先進封裝設備的最典型代表。

其他封裝設備

其他封裝設備中包括引線機、劃片機、塑封與切筋設備以及電鍍機。引線機按照焊接方式可以分為球形焊接和楔形焊接,大部分引線機焊接速度在每秒24根引線。主要應用于大功率器件、MOSFET、IGBT、發光二極管(LED)、激光管(激光)、中小型功率三極管、集成電路和一些特殊半導體器件的內引線焊接。由于倒裝技術的發展不再需要引線,因此引線機的市場份額會隨著先進封裝時代的發展而下降。在劃片機領域,大致可分為鐳射切割和刀片切割。鐳射切割主要應用于邏輯芯片,控制芯片等高技術要求的芯片,占比約為15到20%,刀片切割則應用于其余的低技術要求芯片中。劃片機的生產速度根據統計平均約為6千個每小時。塑封與切筋設備工作效率可達每小時35千個芯片,電鍍機大約在每小時150千個芯片左右。

五、全球先進封裝設備頭部玩家梳理

Besi

Besi于1995在荷蘭成立,是面向全球半導體和電子行業的半導體組裝設備的領先供應商,為終端用戶市場開發領先的組裝工藝和設備,用于引線框架、基板和晶圓級封裝應用。公司產品線涵蓋封裝線上的各類設備,其中包括18種貼片機設備。主要覆蓋電子、移動互聯網、汽車、工業、LED和太陽能等行業,客戶主要是領先的半導體制造商、組裝分包商以及電子和工業公司,其中包括ASE、Amkor、富士康、Greatek等多家大型半導體企業。

ASM

ASM Pacific于1975年在香港成立,總部位于新加坡,自1989年起在香港聯交所上市,是全球首個為半導體封裝及電子產品生產的所有工藝步驟提供技術和解決方案的設備制造商。ASM囊括晶圓制造和封裝測試過程中的大部分設備的生產,共有貼片設備25種,焊線機12種,塑封設備5種,切筋設備2種以及6種測試設備。主要覆蓋CIS、計算機領域、自動化電子設備、LED、移動通訊等行業。

Capcon

Capcon Limited(華封科技有限公司),于2014年在香港成立,研發中心和生產總部位于新加坡,是聚焦先進封裝設備領域的高端裝備制造商。公司產品對先進封裝貼片工藝實現了全面覆蓋,包括FOWLP (Face Up/Down)、POP、MCM、EMCP、Stack Die、SiP、2.5D/3D、FCCSP、FCBGA等公司定位在半導體先進封裝領域,針對半導體后道工序提供全新一代先進封裝貼片設備,如倒裝貼片機、晶圓級貼片機、POP封裝機、層疊貼片機、面板級貼片機、多晶片貼片機等。主要服務客戶有臺積電、日月光、矽品、長電科技、通富微電、DeeTee等;2020年出貨量在15臺,2021年預計出貨量在35臺左右。

Kulicke & Soffa

Kulicke & Soffa于1956年成立,總部位于新加坡,是全球領先的半導體封裝和電子裝配解決方案企業。近年來,K&S通過戰略性收購和自主研發,增加了先進封裝、電子裝配、楔焊機等產品。主要覆蓋客戶行業為汽車、消費電子、通訊、計算機和工業等。

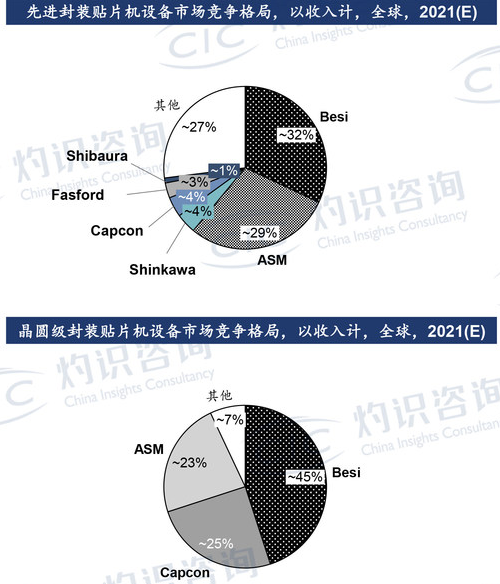

先進封裝中貼片機是最重要的設備,目前全球貼片機市場的競爭格局為“兩超多強”,Besi和ASM占據超過全球60%的市場份額,先進封裝貼片機的主要性能參數為精度與UPH(表征速度),關鍵商業指標為是否進入了臺積電的供應商名單。

當下對精度和速度要求最高的,最尖端的先進封裝貼片機設備為TSV/3D封裝以及晶圓級封裝的貼片機,TSV技術目前仍然臺積電研發中,因此,我們可以從最尖端的晶圓級封裝貼片機設備市場的競爭格局中窺見未來市場中最尖端的先進封裝設備玩家,據CIC灼識咨詢統計,目前先進封裝貼片設備,以出貨量或收入計,市場中Besi、Capcon和ASM幾乎占據市場絕大多數體量。

資料來源:CIC灼識咨詢

先進封裝作為后摩爾時代一種最為重要和可預見的解決方案,正在快速崛起并被更多的業內人士認可與接納。從臺積和日月光開始,到國內的長電、通富、華天,越來越多的封裝企業開始布局先進封裝,2021年大量的先進封裝廠投入生產,封裝市場炙手可熱。本文主要探討了封裝設備,尤其是先進封裝設備市場的情況,我們可以看到,越來越多的新興企業進入這個行業,助力先進封裝設備行業進入繁榮期。未來預計先進封裝設備行業一定會誕生如ASML一般的巨頭,讓我們拭目以待!

工商網監

工商網監

評論