電子發燒友App

電子發燒友App

2020年5月,美國升級對華為技術封鎖力度,宣布凡是使用美國技術和設備的廠商,供貨華為時都需向美國商務部申請。這種變相的“申請”,基本上切斷了華為從美獲得芯片技術支持的可能。

禁令下達后,舉世嘩然。華為重要合作伙伴,世界上最先進的芯片制造商——臺積電因此而遭到美國強勢調查,或不能再為華為供貨。這是當前國人最關切的問題,也反映了我國嚴重缺乏先進芯片制造技術之現狀。

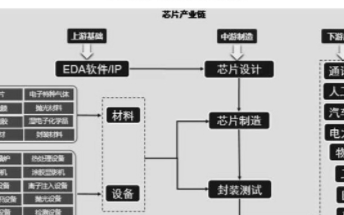

然而,在芯片制造環節受限之前,有個更不為人知,影響卻更為“致命”的技術已被美國封鎖[21] ,那就是被業界譽為“芯片之母”、芯片產業“皇冠上的明珠”的EDA軟件。

EDA軟件對于芯片的重要性,就相當于操作系統對電腦的重要性。長不過十幾毫米的芯片,里面包含幾十億甚至幾百億晶體管。任何一個出了差錯,芯片都不能使用。因此,每顆芯片在被制造之前,都必須精確設計。而EDA軟件,便是芯片設計的基礎工具。沒有它,整個芯片產業鏈都將崩潰。

長久以來,EDA軟件都被鏗騰電子(Cadence)、新思科技(Synopsys)和明導國際(MentorGraphics)三家壟斷。我國能提供商用EDA軟件的廠商,僅十家左右。盡管與國際第一梯隊相比,它們力量還很微弱。但有了從0到1的突破,它們為芯片國產化帶來了巨大希望。

近日,芯愿景以國內首家EDA廠商的身份上報科創板,成為市場焦點。它的EDA軟件能夠有效支持芯片工藝和技術分析,并服務芯片設計廠商。以EDA軟件為支持,芯愿景服務了全球上萬家芯片企業。高通、英特爾、三星等全球前十半導體企業中,有六成是公司服務對象。

那么,芯愿景EDA軟件技術究竟幾何?它能否突破芯片產業“命門”,扛起中國芯片自主重任?

芯片“皇冠明珠”EDA軟件商用

EDA軟件50年歷史中,我們不是沒有過機會立于全球技術之巔。

1994年以前,“巴黎統籌委員會”對中國實行EDA軟件禁運管制,倒逼我國研發出自己的EDA軟件——熊貓系統。然而,隨著1994年禁運令取消,國內EDA軟件研發近乎止步。“造不如買、買不如租”的思想盛行,有了進口軟件,少有資金再愿意光顧這個“十年難磨一劍”的產業研發領域。

如今再回首,幾十年的技術差距早已形成巨大鴻溝。而EDA軟件特性,決定了這種鴻溝短時間內難以逾越。

一方面,不同于一般軟件,EDA軟件要支持芯片開發,必須與半導體生產工藝深度綁定。因此,半導體硬件的“摩爾定律”亦約束著EDA軟件。也就是說,隨著半導體工藝快速更新迭代,EDA軟件亦需不斷升級更新,以支持硬件開發。由此,持續高額的研發投入總伴隨著EDA軟件廠商。

以鏗騰電子和新思科技為例,2010年以來,兩者每年都要拿出經營收入的30%以上用于研發。2018年,鏗騰電子研發投入超過10億美金。

另一方面,EDA軟件鏈條很長,涉及到前端設計仿真、后端布局規劃、物理驗證等全過程。為了擴大市場,EDA廠商往往會以并購方式向全鏈延伸,打造軟件平臺。據統計,美國EDA公司并購史上,僅鏗騰電子、新思科技、明導國際三家頭部廠商就參與了200多次并購。這種高資本投入整合起來的平臺資源,構成了頭部廠商強大的護城河。

總結來說,EDA軟件高研發、平臺化兩大性質,決定了行業壟斷格局。后來者要想進入分羹,將非常困難。多年以來,全球三大廠商占據了我國95%以上的市場份額,給了國內企業極“小”的發揮空間。

2002年,芯愿景成立,其團隊多出自中科大計算機系,年齡不過30歲。面對壟斷巨頭,技術、資金還相當薄弱的芯愿景,該如何應對?

從一開始,芯愿景就選擇了“專”、“精”的道路,僅將自身EDA軟件定位為“芯片分析和設計服務所用”,而非全面的軟件平臺。所謂芯片分析,即分析市場上已有芯片的技術和工藝,或是為了學習和借鑒一流技術,或是為了鑒定知識產權,防止專利被侵犯。

為了服務芯片分析領域,芯愿景將研發重點放在圖像采集、處理、驗證等重要環節上。一方面,公司努力提高產品和市場主流EDA軟件的兼容性,以便商用,為有芯片分析需求,或是部分芯片設計企業所用;另一方面,自研EDA軟件技術不斷精進,為公司日后轉型踏入芯片分析領域打好基本功。

在這種僅專注細分領域的發展思路下,芯愿景取得了突破。如今,它是國內僅有的10家左右EDA軟件供應商之一。其六大軟件產品線、38個軟件產品,能與主流EDA軟件實現數據交互,并支持OpenAccess、SPICE等多種標準數據格式。

然而,我們不能否認的是,芯愿景每年400萬左右的營收規模,與國際一流廠商相去甚遠,甚至離第一大國產EDA廠商華大九天亦有差距。但其商用化EDA軟件,幫助公司開拓芯片分析和設計服務領域,并成為國際領先的芯片分析廠商。從此,芯愿景從另一角度,加速芯片國產化進程。

“拆解”芯片助后進者居上

盤點國內其他芯片分析廠商,如圣景微、深科特等,它們盡管也有自研基礎軟件,但僅供自用。

不難推測,這些芯片分析廠商之所以沒有實現軟件商用,是因為它們的產品在電路圖清晰度、支持工藝先進度、與主流EDA軟件數據交互等方面做得不夠成熟。而芯愿景商用的軟件,證明了其扎實的技術基本功。

有自研EDA軟件作支撐,芯愿景逐漸成長為國際領先的芯片分析廠商。

與美國一流企業TechInsights相比,芯愿景亦毫不遜色。它所能分析的最小工藝制程達到7納米,在封裝分析、圖像采集等方面,它的技術均與TechInsights比肩。如今,芯愿景每年分析產品達6500多種,累計客戶1500多家,正逐漸追平與TechInsights的規模差距。

考慮到中國半導體市場大環境,如芯愿景這般具備先進技術分析能力的廠商注定要成為“香餑餑”:

起步晚已是我國芯片業不可改變的事實。對于很多后來者而言,如何更快追趕上“前輩”的步伐?除了潛心鉆研技術原理以外,學習“前輩”一流技術,并以此改進自身也同樣重要。

例如,在高度依賴設計師經驗的模擬芯片市場,我國自給率不足14%。在工業等高端領域,自給率更是不足5%。為了彌補國內從業者經驗不足,芯片分析非常必要。廠商將先進芯片的工藝細節、電路布圖清晰呈現給年輕的設計師,讓他們看到,前輩們是如何將幾十年經驗凝結于一塊芯片之上,進而啟發他們提高芯片性能、縮短研發周期。

在專利保護方面,芯片分析亦是不可或缺的環節。

隨著海思、展訊等越來越多優秀國產廠商崛起,我國專利保護意識也在不斷增強。2013年至2018年,我國集成電路領域專利公開總數年均復合增長率10.8%,但同時,2009年至2018年,人民法院審理一審知識產權案件數年均復合增長率高達28.1%,遠快于專利申請增速。由此可見,專利保護對企業發展十分重要。

芯愿景整合了項目中積累的共性圖像或電路數據等信息,形成了自有芯片專利數據庫,為很多公司實行侵權分析和取證工作,幫助其合理維權。當前,公司數據庫中包含了3.1萬余個集成電路產品、6.7萬余份芯片技術報告。2018年,芯愿景知識產權分析鑒定收入突破2800萬規模。

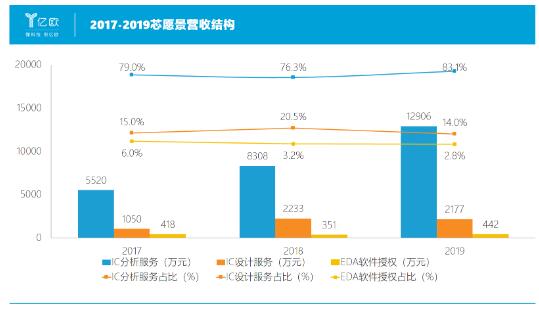

2017至2019年,芯愿景芯片分析收入從5520萬元增長至1.29億元,翻了一倍不止;其凈利潤更是從2594萬飛速增長至7594萬。高業績增速證明了芯愿景在中國半導體市場的高服務價值。![]()

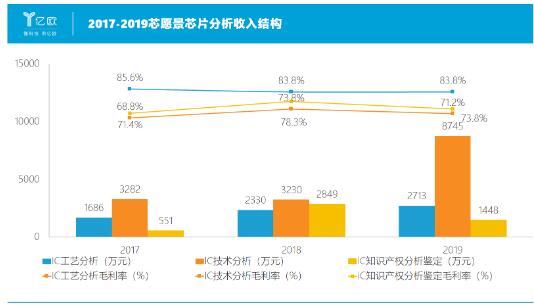

然而,透過芯愿景部分產品的波動性業績,我們不難看出,芯片分析是一門高度定制化的生意,想要快速放量并不容易。三年內,公司芯片技術分析、知識產權分析鑒定的收入與毛利率均呈現波動增長態勢。波動的原因,是項目難度各異、規模不一,公司為此耗費的人力和時間成本也各不相同。

如何將多年服務經驗共性提煉出來,形成標準化產品,進而做更“省時省力”的生意,是芯愿景做大芯片分析規模后,所要考慮的問題。

設計服務帶動新增長

IP授權服務,就是芯愿景近年來服務標準化的重要成果。

所謂IP,就是芯片上已經過驗證、可重復使用的模塊,它具備某些特定功能,裝載在芯片上,可“即插即用”。這一過程類似于搭積木,芯片IP就好比是積木局部。將預先搭好的各個局部組裝起來,便可迅速搭建成完整的模型。

2011年,我國芯片設計廠商才534家,到了2018年,這一數字已經增長至1638家。這背后,體現的是我國芯片設計行業發展壯大,競爭日益激烈的現實。市場上同質化芯片數量越來越多,對于芯愿景這樣專業的芯片分析廠商而言,就意味著它所能捕捉到的技術和工藝共性越來越多。

依托自有EDA軟件,芯愿景形成了支持5萬個以上項目集成電路圖像、標注和電路圖存儲的數據庫。這對公司凝結服務經驗共性,形成自己的IP起到了極大幫助。目前,公司已經開發了十余款嵌入式安全防護類、工業物聯網與控制類、通用基礎類IP,發放授權超過3萬個。

參考EDA巨頭新思科技、國內EDA最大廠商華大九天,他們也都在業務發展過程中,積累了自己的IP,并將其發展成重要業績增長點:

2019年,隨著全球半導體增速放緩,新思科技EDA軟件收入增速從上年的69%降至19%。與之對比的,是公司IP服務收入占比從28%升至31%,且正在以平均每年18%的速度增加,帶動了公司業績有力增長。

華大九天在EDA軟件發展過程中,亦十分注重IP培養。它自主研發并流片驗證的高速接口IP,可以支持十幾種高速接口協議,已經成功應用在客戶芯片產品中并量產超萬顆。

由此可見,IP是很多EDA廠商的業務拓展方向,具有巨大發展前景。

2018年,芯愿景IP首次實現商用。2019年,公司IP授權收入達到1038萬,較上年增長96%。為了培養更多優質IP,芯愿景擬籌資9373萬元,用于物聯網芯片IP開發,并搭建IP和產品驗證平臺,加快IP部署。

EDA軟件,是芯片設計的基礎工具,被稱為芯片產業“皇冠明珠”。作為國內寥寥幾家EDA軟件廠商之一,芯愿景備受矚目。無可諱言,它的軟件與新思科技等巨頭相比差距甚大。但有自研軟件支持,芯愿景得以提供芯片分析和設計服務,高效助力芯片國產。隨著其EDA軟件愈加成熟、服務標準化程度愈高,芯愿景有望成國際頂尖芯片服務商。

工商網監

工商網監

評論