電子發燒友App

電子發燒友App

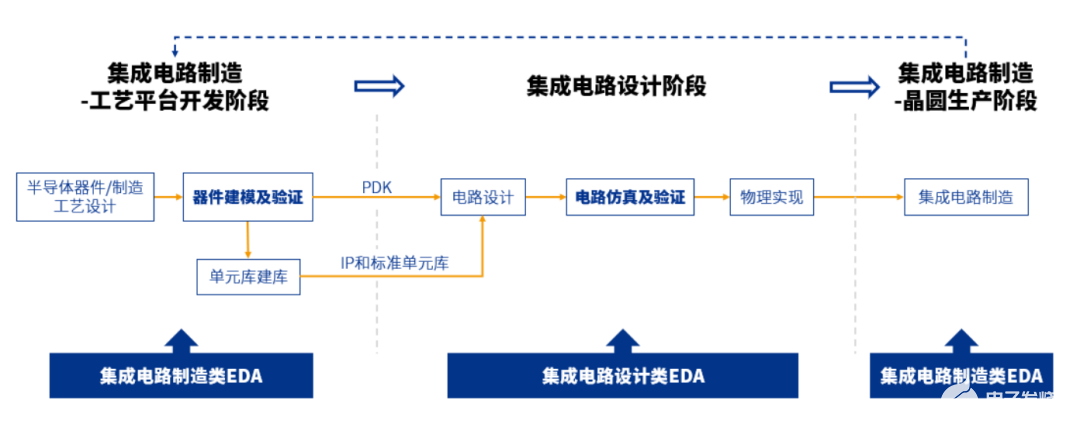

3月28日,華為官方賬號在心聲社區上傳了一份總裁辦簽發的電子郵件,內容是華為輪值董事長徐直軍在內部硬、軟件工具誓師大會上的講話全文。 在這場誓師大會上,最惹人矚目的,或許就是華為宣布芯片設計EDA工具團隊,聯合國內EDA企業,基本實現了14nm以上EDA工具的國產化,2023年將完成對其的全面驗證。 EDA全稱Electronic Design Automation,意為電子設計自動化,是用于輔助完成超大規模集成電路芯片設計、制造、封裝、測試整個流程的計算機軟件,控制著整個芯片產業中游的設計與生產環節,被稱為芯片之母。

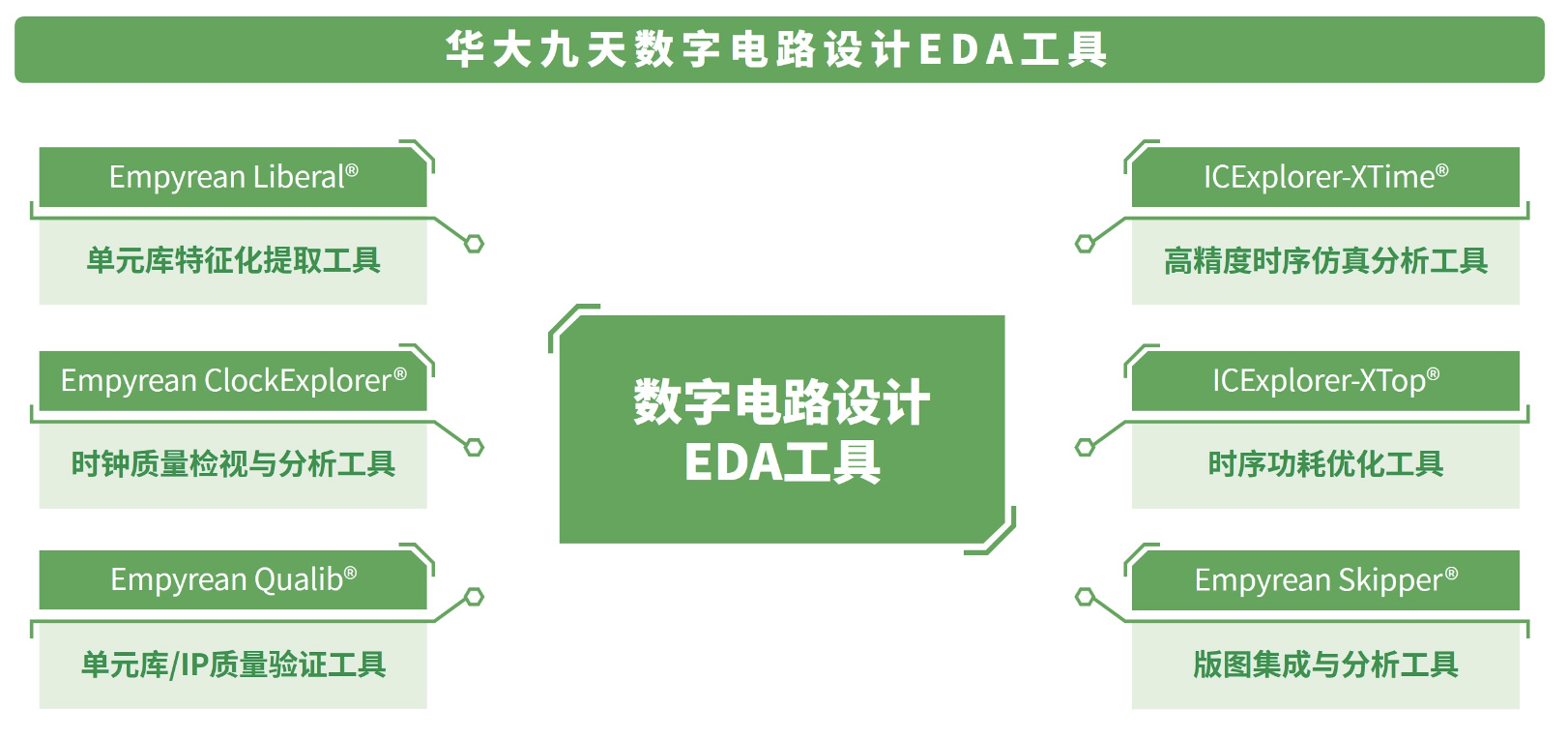

華為在被美國列入實體清單后,被三大海外EDA巨頭斷供,此后就一直試圖聯合國內相關廠商,共同推動EDA的國產化。此次雖然并沒有公布相關合作伙伴,但國內做EDA軟件配套的廠商,比如已經在A股上市的華大九天、概倫電子、廣立微,以及沒上市的芯華章等,都隨著這一消息進入了普通人的視線。

從被“巴黎統籌委員會”全面實施EDA軟件技術禁運;到花費數年研發了自主國產的“熊貓系統”。從熊貓系統在商業競爭中被“免費”和“盜版”坑了個底掉,隨著整個中國半導體產業陷入長達15年的沉寂;到中美科技競爭將芯片產業和EDA再次推上輿論的風口浪尖,華為等廠商開始集中力量攻關突圍…… 我們尚不能得知華為合縱連橫所構建的14nm以下國產EDA軟件生態,究竟競爭力如何。但可以確定的是,中國EDA產業無疑正在進入新的篇章。在今天這個轉折與突破的節點上,我們復盤了中國EDA產業國產替代中所遇到的種種困境。 ?

01?免費是最貴的學費

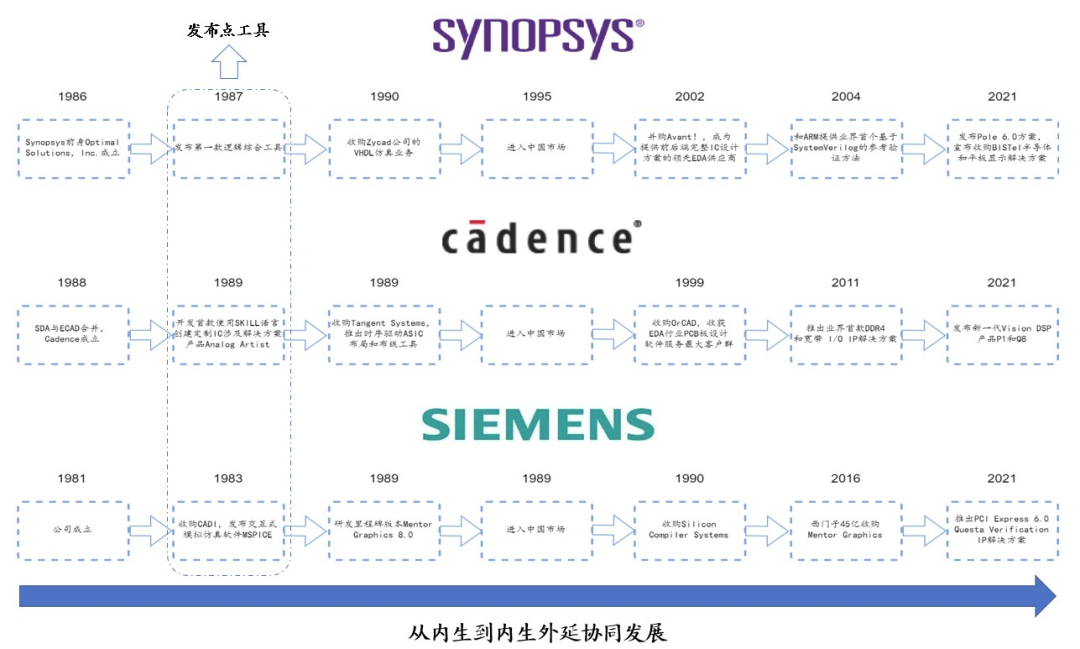

1994年2月的某一天,北京人民大會堂的主席臺,被掛上了一條紅色的標語:Cadence Come to China。

這是全球市占率第二的EDA巨頭Cadence正式宣布進軍中國市場,成立北京辦事處的發布會現場。在一個中國乃至世界各國都在全面擁抱和邁入全球化的時間節點上,那一天的一切都顯得那么昂揚向上而又充滿希望。 直到許多年后,人們驀然回望,才會恍然察覺到,那個春天在漫長的中國EDA產業競爭史里,成為了中國自主EDA系統被拉開差距,以至于逐漸從有到無的戲劇性節點。 和大眾印象不一樣,中國EDA產業的起步其實非常早,可以說黃金期幾乎是和海外同步的,差不多集中在20世紀70年代末到90年代初。 在那之前,集成電路的設計是用手工做的,因為就那么些晶體管,完全可以用手一個一個畫出來。但到了70年代末,隨著制程的不斷進步,一塊板子上動輒就是幾百個器件或單元,其設計和驗證很快就非人力所及,EDA以“芯片之母”的姿態開始登上歷史的舞臺。 今天包辦全球EDA產業市占率約80%的三大巨頭,就分別建立于1981年(Mentor Graphics,后被西門子收購更名),1986年(Synopsys),1988年(Cadence)。中國自主研發的熊貓系統,也同樣立項于這個階段。

圖片來源:華福證券 那個階段的中國半導體產業,處在一個今天看上去多少有點熟悉的境地。硬件方面的技術落后,試圖通過引進海外產線學習生產制造;軟件方面被“巴黎統籌委員會”實施技術禁運,被EDA狠狠地卡了脖子,只能選擇自主研發。 1986年國家正式啟動了EDA的國產化工程,從全國 17 家單位調來了117學者和技術人員,聘請之前在美國專門從事EDA行業的連永軍博士作為總設計師,還把時任四機部(就是后來的電子工業部)微電子局的負責人王陽元院士派去做了項目總負責人。 攻關人員集中712廠一個五層樓里,樓下是宿舍,樓上是辦公室,王陽元經常給大家鼓勁:“兩彈一星就是這么造出來的,項目做好以后,給你們每個人發個大大的紀念牌。”

四年后,系統通過了國家驗收,被命名為“熊貓系統”。后來很多人將這個名字解釋為“珍貴且稀有”。但在開發組里流傳最廣的說法,是攻關人員長期熬夜加班,黑眼圈都很重,才有了把三級系統改名叫“熊貓系統”的調侃和建議,沒想到最后上級領導也批準了。 1993年,熊貓系統正式進入EDA市場。而1994年,巴統解散,相關技術禁運也不再生效。 你很難斷言這究竟是不是歷史的巧合,但此后國際巨頭們選擇的競爭策略,以及1996年瓦森納協定繼承巴統禁運清單后,卻再也沒有將EDA軟件列入禁運名單的做法,卻從另一個側面證實了“熊貓系統”的市場競爭力。

中國第一個自研EDA“熊貓ICCAD系統”;圖片來源:華西證券 在商業上,國際巨頭們祭出的是一套組合拳,其核心簡而言之就是兩個字:免費。 一是在全鏈條上,對某幾個環節的單個工具進行免費。 熊貓系統雖然具備了開發大規模集成電路的能力,但并沒有實現整個開發流程的全覆蓋。因此當時的國際巨頭們,專門針對熊貓系統的強勢環節提供免費工具,同時又在熊貓覆蓋不到,或相對較薄弱的其他環節提高收費,來定向狙擊當時國內的EDA軟件企業。 二是在前序學術機構的覆蓋上,進行無償捐贈,提出共建實驗室,來從高校開始培養整個行業的使用習慣,占領用戶心智。 這個策略最典型的例子來自Synopsys,這家公司還沒設立北京辦事處之前,就先向清華大學捐贈了20套Design Compiler軟件,按照當時的市價,這些軟件的總價值超過500萬美元。此后公司還跟清華成立了相關電子設計中心。 從客觀上講,這些企業的進駐,的確幫助中國EDA產業培養了許多人才。但從商業上來說,他們的目的毫無疑問是滲透進入產業人才供給鏈的上游,從源頭把控未來市場競爭的格局。 熊貓系統在多重夾擊下,被迫離開內地市場,轉向中國香港、中國臺灣,甚至一度遠走美國。中國EDA產業在市場競爭中學到的第一課,就是“免費才是最貴的”。 但真正讓中國EDA國產化陷入徹底沉寂,至今無法翻身的,卻不僅僅是商業層面的打壓。 ?

02?EDA到底難在哪

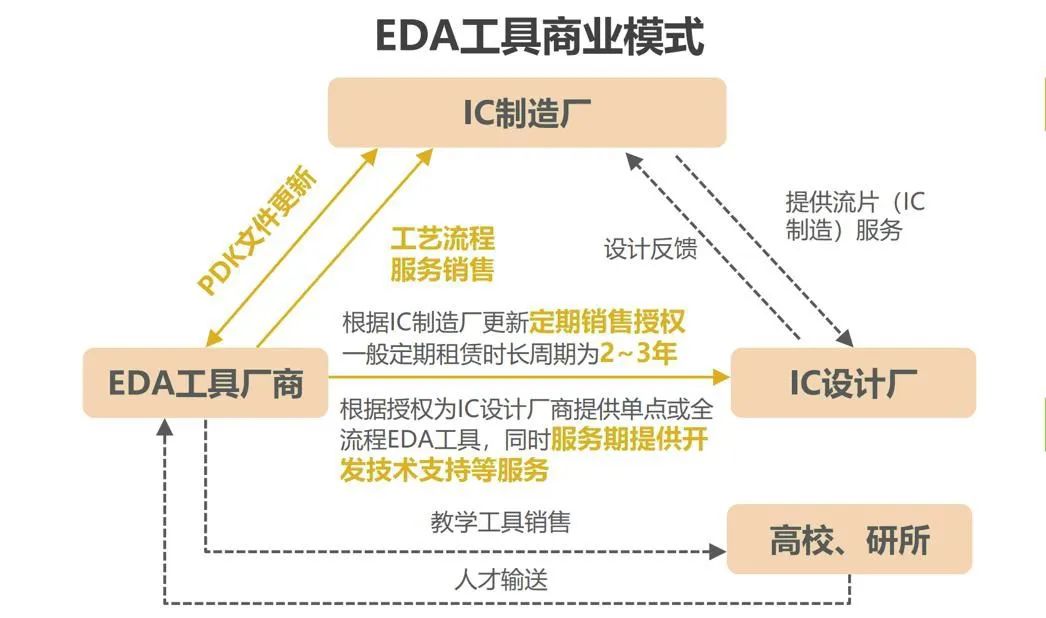

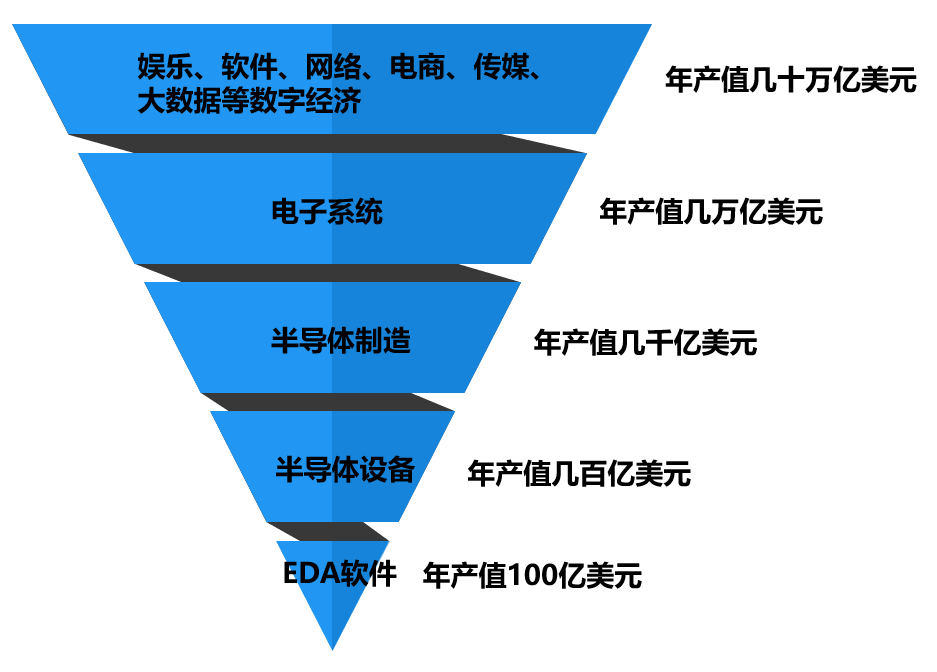

一直以來,我在聊起中國在軟件領域被卡脖子的故事時,總會看到一種論調:軟件根本沒什么難度,這都能被卡脖子,一定是因為不重視。 但事實是,中國工業軟件的配套跟不上發展,根源基本都在于高端制造業不夠成熟,而非軟件開發層面不夠成熟。 EDA就是其中最典型的案例。這個行業最初的大規模商業化,可以追溯到晶圓代工廠的崛起,那之后半導體產業鏈的設計與制造逐漸相互獨立,EDA軟件作為其中的橋梁,和另外二者構成了一個相當穩定的鐵三角。

圖片來源:申港證券 這是EDA軟件競爭中的第一層壁壘:頭部EDA合作頭部Fabless和頭部Foundry,形成了極其穩定的生態聯盟。 最先進的晶圓代工廠提供最先進的PDK,其中包括了設計規則文件、電學規則文件、版圖層次定義文件、SPICE仿真模型、器件版圖和器件定制參數等等。這些參數都是相當重要的制造工藝參數。 而最先進的頭部EDA廠商,則會在各大頭部設計公司的幫助下,提供最先進全面的IP工具包,提供各類預設計電路,大幅提升各類復雜芯片的設計效率。 頭部廠商們在過去三十年里積累了大量的合作經驗和相關IP,形成了極其穩定,且聯系相當密切的生態聯盟。Cadence和Synopsys這些廠商有大量工具包,幾乎是每周都在根據代工廠實時反饋的數據而進行更新的,甚至比你的手機App更新得都勤快。

EDA有極強的杠桿效應,是數字經濟的基石,處于整個芯片行業的價值鏈上游 圖片來源:華福證券研究所 EDA軟件競爭中的第二個壁壘,是全流程協作。 按照設計對象的不同,可將EDA工具分為模擬設計類、數字設計類、晶圓制造類、封裝類、系統類五大類,它覆蓋了芯片產業從設計到制造的全部流程。 舉個例子,就連在***的領域,Synopsys都為阿斯麥開發了專用的鏡頭校準軟件,來幫助光刻的過程能夠更加精準無誤。EDA廠商們不僅支持下游的晶圓廠進行制造,甚至也在支持上游的設備廠商,這在別的領域是相當少見的。 如果把EDA企業分為三個梯隊,第一梯隊的三巨頭,最大特點就是產品可以完整覆蓋芯片產業的所有環節,同時還在某些點工具上具有極強的競爭力。

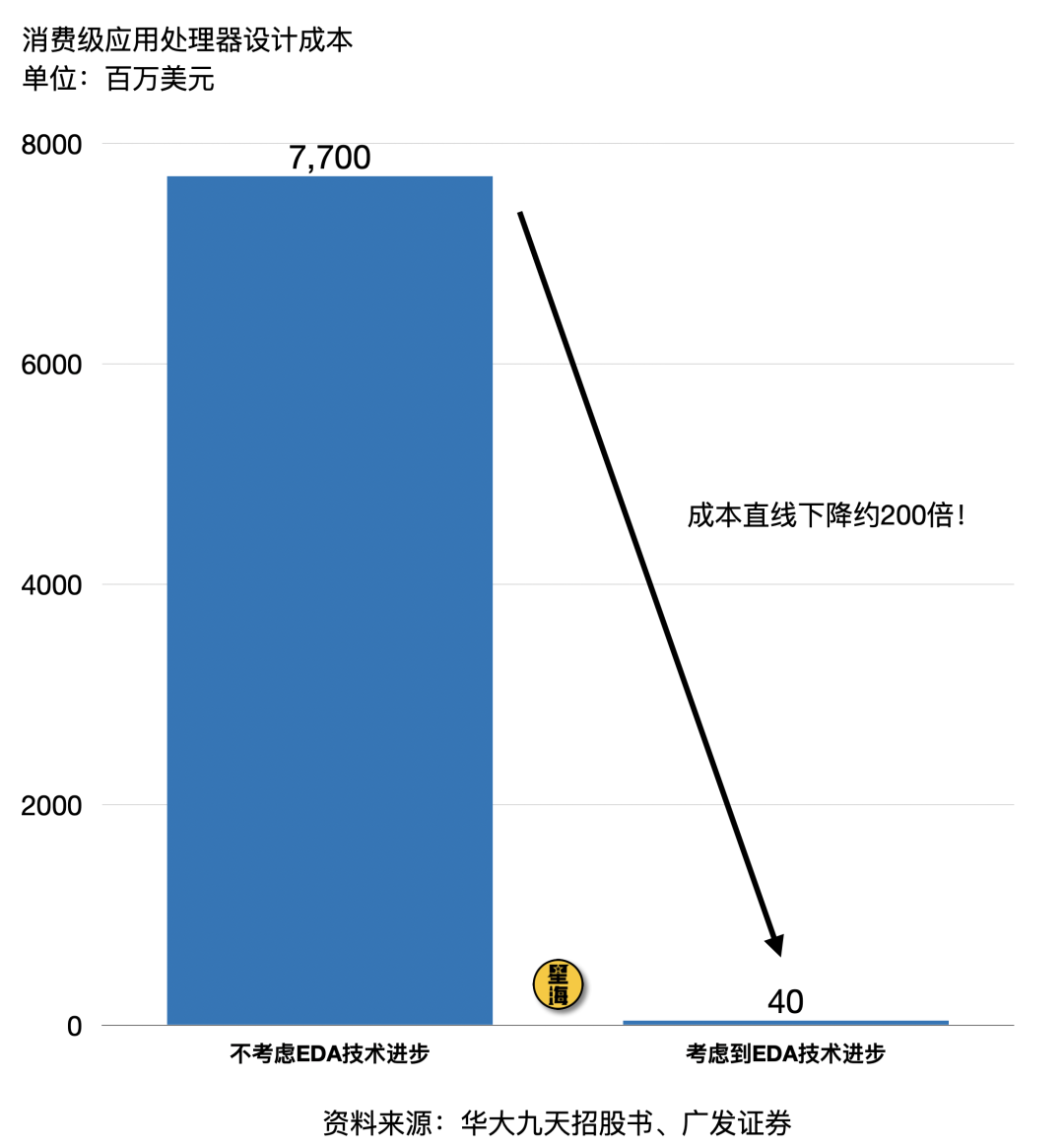

EDA 全球產業格局;圖片來源:中信證券 三大巨頭們通過和晶圓廠長期密切的合作,以及完整的全鏈條覆蓋,沉淀下來了天量級別的制造數據,構建起了強大的仿真能力,能夠極大地提高設計效率、降低設計和制造成本。 舉個例子,芯片設計完是要流片的,而流片的成本相當高昂,制程越先進,芯片結構就越復雜,流片就要付出越多的真金白銀。因此所有廠商都希望能夠一次就流片成功,否則就有巨額資金要打水漂。這就要求EDA最好能在軟件端通過算法完成對現實生產情況的精準模擬,來幫助芯片廠商降低實際流片環節的次數和成本。 根據加州大學圣迭戈分校Andrew Kahng教授在測算,如果不考慮1993年至2009年的EDA技術進步,在2011年左右設計一款消費級應用處理器芯片高達77億美元,而真正在2011年設計一款類似芯片的成本,其實只需要大約4000萬美元。這意味著EDA技術的進步,讓設計效率提升了近200倍,成本得到了極大的優化。

簡而言之,EDA表面上只是一套芯片設計工具,但事實上沉淀了整個半導體產業中幾乎所有的核心技術問題,以及相應的解決方案。一個好的EDA軟件,給芯片產業帶來的將是巨大的成本和效率提升。 但反過來,如果整個半導體產業都還不夠先進發達,EDA廠商想要單從軟件層面突破巨頭之間的生態聯盟,也是一種空中樓閣式的愿景。 ?

03?剛剛開始的征程

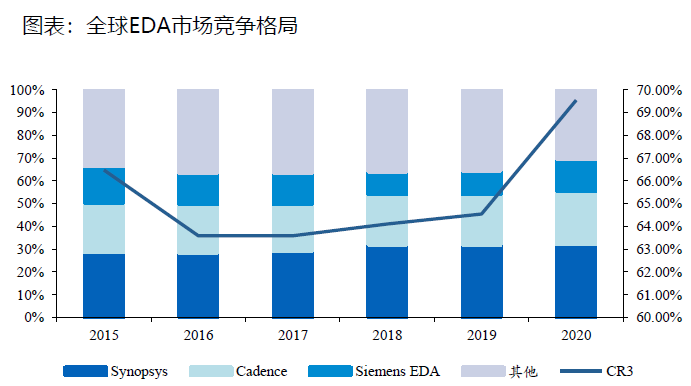

華為在3月底宣布基本實現了14nm以上EDA工具的國產化,是一個相當振奮人心的消息。但要說局面已經徹底樂觀了起來,顯然是不客觀的。 因為14nm是中國半導體產業目前真正的分水嶺,在14nm以上的成熟制程,我們已經有了相對完整和已經逐漸成熟起來的配套產業鏈和供應鏈。聯合產業鏈上各個環節的企業進行EDA的共同開發,即使艱難,但不是不可逾越。 但在14nm以下,7nm、5nm,甚至3nm等更為先進的制程領域,中國半導體產業本身就還有很長的路要走。對于華為也好,或者對于中國其他的EDA廠商來說,突破了14nm制程工具的國產化,其實也只是剛剛開始了這場追趕國際先進水平的長征。 許多媒體渲染的“麒麟芯片回歸在即”,多少有點過度拔高。這對于腳踏實地埋頭攻堅的整個中國芯片產業來說,都不是什么好事。 根據華經產業研究院預測,2022年全球EDA行業市場規模將達到136.4億美元,Synopsys、Cadence和Siemens EDA三大巨頭基本實現了壟斷,2016-2020年的CR3分別是63.59%,63.59%,64.10%,64.54%,和69.54%,行業的集中度極高,且還有繼續提升的趨勢。

圖片來源:華福證券 如此之高的集中度,其背后是產業發展過程中大量的并購整合。 在過去30年中,EDA行業合計并購次數達到近300次,年并購次數最高達20次左右。Synopsys歷史上進行的同行業并購高達90次,Cadence的并購次數也有62次,Siemens EDA干脆就是西門子并購了Mentor Graphics整合而成的公司。 除了出色的研發能力,極高的研發人員占比和研發投入之外,三大巨頭的全鏈條覆蓋,最終是由大量對優秀EDA點工具廠商的并購完成的。 Cadence于1989年收購Verilog,成功解決了復雜度帶來的芯片性能驗證問題;2001年收購Silicon Perspective,將1C布局工具和S1分析工具收入囊中,為下一代布局布線做足了技術儲備;2002年收購了1BM硬件仿真業務,真正占領硬件仿真高地,一度成為行業霸主。 而Synopsys在2002年以8.3億美元收購Avanti,讓公司成為了EDA歷史上第一家可以提供頂級前后端完整1C設計方案的領先EDA工具商,幾次關鍵并購后完成了對Cadence的超越。

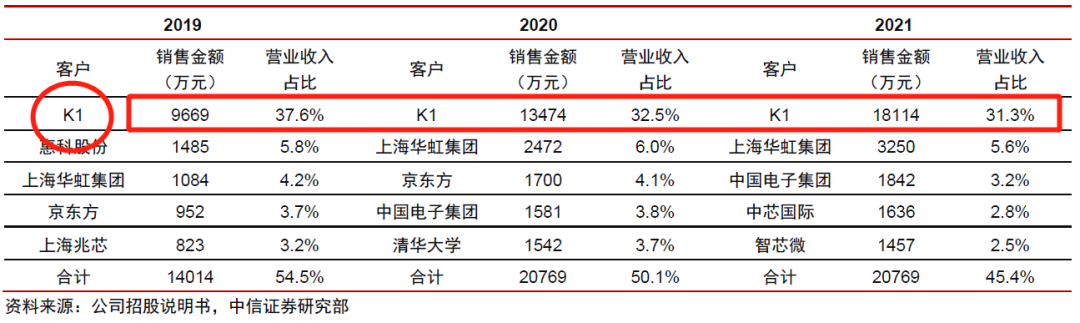

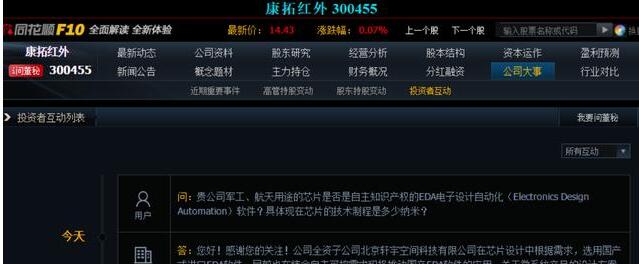

資料來源:36氪,各公司官網,華福證券研究所 中國目前的EDA產業進程,剛剛好就在一個巨頭尚未長成,但小型創新公司層出不窮的階段。 根據中國半導體行業協會數據,2020年中國EDA工具總銷售額為93.1億元(yoy +28%),2018-2020 年CAGR為17.6%,是全球增速最快的地區,其預計2025年國內EDA市場規模將達到185億元,對應2020-2025年復合增速達14.7%。 觀研天下《2021年中國EDA市場分析報告-產業規模現狀與發展前景預測》統計,截至2020年,我國本土的EDA企業數量是28家。同時在2020年國務院發布了《新時期促進集成電路產業和軟件產業高質量發展的若干政策》之后,首次將EDA納入了國家集成電路產業政策,使得民間EDA創業公司的活躍度進一步上升,本土EDA企業的數量迅速增長到了近50家。 在所有國產EDA廠商中,最有可能完成產業整合成為巨頭企業的,是已經在去年于A股上市的華大九天。這家公司的前身是中國華大集成電路設計集團的EDA部門,再向前追溯,公司管理層有許多人都來自于當年熊貓系統的那個研發團隊,其背后的股東也都是國中創投、中國電子、國家集成電路產業投資基金這樣的國家隊。 2018-2021年間,這家公司的年均復合增長率為56.52%,2021年公司實現歸母凈利潤1.39億元,同比增長了34.52%。在它的客戶列表里,排名第一位的,是一個代稱:K1。

華大九天從來沒有公布過K1是誰。但在華為宣布聯合國內其他企業,基本實現了14nm以上EDA工具的國產化時,華大九天有投資者在互動平臺上提問:是你嗎? ?

04?結語

2022年8月13日,美國商務部工業和安全局(BIS)發布的禁令,直接限制的是GAAFET(環繞柵極場效應晶體管)結構的集成電路所必需的EDA/ECAD軟件。相比起被列入實體清單的華為,這個禁令所打擊的是整個中國半導體產業。 三星和臺積電在進行3nm芯片研發的過程中,發現前一代制造工藝FinFET已經遇到了極限,隨后開始轉向GAAFET技術,實現技術架構上的轉型。這個晶體管結構被認為是批量生產3nm及以下半導體制程工藝的關鍵技術,卡住這個領域的EDA技術,美國要斷絕是中國半導體產業走向高端化的路。 而一旦中國企業未來實現了階段性的突破和國產替代,研發出了屬于我們自己的EDA軟件,對方也很可能會直接放開禁運措施,試圖讓“熊貓系統”曾經所面臨的局面重演。 直到今天,中國各大高校在教學時所使用的依然是三大巨頭的套裝軟件。 海外工業軟件巨頭們,一方面在民間放任盜版來養成用戶習慣,甚至是提供免費正版給高校用于教學;另一方面在真正適配企業端的正版軟件中,保持著極高的更新頻率,并對盜版重拳出擊,從而保證自身絕對的技術競爭力與商業利益。 中國國產EDA廠商們要突破種種困難與封鎖,在商業競爭中存活并崛起,要依靠的是整個中國高端制造業,甚至是商業、金融業的整體環境生態。我更希望有一天,這些企業能夠足夠好用,足夠全面,可以進入高校教育機構和相關專業機構,與這些國際巨頭們進行真正的競爭。 就像徐直軍在誓師大會上所說的那樣,雄關漫道真如鐵,而今邁步從頭越,中國人其實從未懼怕過在前進的路上遇到烏江天險。

編輯:黃飛

?

工商網監

工商網監

評論