電子發燒友App

電子發燒友App

隨著生態系統的繼續成熟,投資者希望在2018年殘酷的熊市之后進行整合,中國政府已采取了一些極具創新性的舉措,為持股人和投資者提供了新的資金管理方式。傳統的金融工具允許持有者借入、借出、對沖和杠桿來追求回報,而在區塊鏈上,這樣的選擇也開始成為現實。

DeFi應用程序還針對世界各地被排除在金融系統某些方面之外的人。雖然許多服務需要用戶提供一些擔保,但我們將討論的服務不需要信用檢查,也不涉及中間人。這就是智能合約發揮作用的地方,并證明了分散式的金融體系的真正力量。在本文中,我們將關注借貸,特別是一個機構或投資者想要深入研究這個復雜領域的原因。

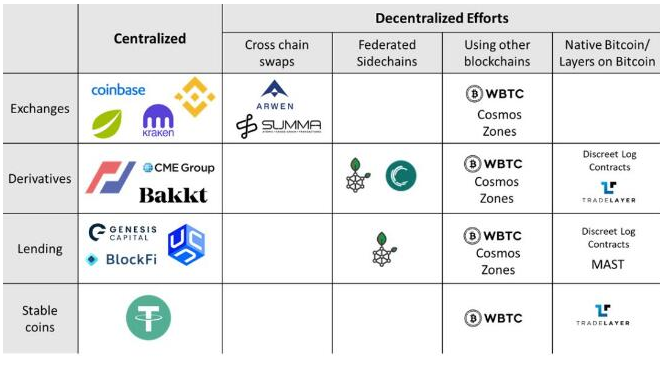

在撰寫本文時,有超過5億美元被鎖定在金融智能合約中,其中絕大多數是借貸應用。為了了解可用的選項,我們還將運行一些大型的以太坊DeFi應用程序—Maker、complex、Dharma和dYdX。理解這些協議和應用程序的差異是值得的,盡管它們很細微,但它們的差異為借款人和貸款人提供了不同的可能性。

Maker

在這里,我就簡單概述一下。談到DeFi,我們不能不提到Maker,就鎖定的價值而言,它是最常用的DeFi應用程序。目前,超過160萬以太幣作為Dai貸款的抵押存在于智能合約中,占以太幣總供應量的1%以上。

如前所述,Dai是一個釘住1美元的固定資產。與其他類似Tether的穩定幣不同,Dai是由用戶存入的以太幣支持的。您可以通過將以太幣發送到一個稱為債務抵押債券頭寸(CDP)的智能合約來借用Dai,本文將對此過程進行解釋。CDP智能合約通過在借來和歸還時鑄造和燃燒Dai,以此來保持一切平衡。

Dai貸款被過度抵押(即,使用CDP時,您得到的以太幣價值低于Dai并且以太幣與Dai的比率必須高于125%,以避免失去您的抵押品),這保護了Dai的價值。與這里討論的其他服務相比,Dai 是您目前唯一可以通過 Maker 借入的資產。

那么,為什么要把以太幣鎖起來呢?如果你認為以太幣的價值會增加,用Dai作抵押意味著你仍然可以把以太幣的貨幣價值用于其他用途,而基礎資產仍然是你的。在持有以太幣的同時,你還擁有流動性,可以還清CDP,本質上,你還可以以低價買回以太幣。

雖然進入CDP是一個偉大的方式,可以獲得流動性,但繼續持有會產生利息。任何擁有儲蓄賬戶的人都能夠賺取利息,但為了在區塊鏈上實現這一點,一些較新的服務使用短期貸款,允許用戶借出他們的加密貨幣。

Compound

Compound是一系列智能合約的集合,通過接口進行訪問,充當分散的貨幣市場。傳統上,金融機構利用貨幣市場對流動性高的資產進行短期貸款。這些參與者可以將當時不需要的資金投入到工作中,將其加入到共享的資源池中,然后將這些資源貸給需要的人,并收取利息。

有了Compound資產,用戶可以將資產存入一個共享的流動性池——一個分散化的貨幣市場。這樣做之后,用戶將收到表示他們在協議中平衡的代幣(例如cEth、cDai、cUSDC等等)。隨著時間的推移,每個cToken都可以兌換更多對應的代幣。該協議根據當時市場的供需情況,通過算法確定利率,并在每個以太坊區塊(即每15秒)之后向貸款人支付利息,不收取GAS費。用戶可以在任何時候從池中提取以太幣和利息。

您可以借以太幣、Dai、USD幣、Augur、0x、 Basic Attention代幣。在撰寫本文時,對于以太幣來說,貸款者的利率幾乎為零,而Dai則接近10%。對于借款人,您可以獲得 2.5% APR 的以太幣貸款,以及 14% APR 的 Dai 貸款。與其他服務類似,Compound需要 150% 的過度抵押。請參閱此處,關于了解如何借出 Dai 開始產生利息的指南。

Dharma

Dharma 是一個較新的玩家,于2019年4月推出。就像Compound一樣,Dharma也存在于一系列管理加密貨幣借貸的智能合約之中。目前,佛法支持 Ether, Dai and USD Coin。

協議之間的一個關鍵區別是,Dharma促進了同業拆借,而非Compound共享的流動性池。這意味著,只有當用戶把錢貸給另一個提供了一些抵押品的用戶時,他們的資金才會獲得利息,Dharma正在努力實現一種承諾即時匹配的新智能合約。

另一個關鍵的區別在于貸款條款。在Compound貸款中,用戶可以隨時還清貸款或從流動資金池中提取資金,而Dharma提供固定利率的短期定期貸款。這意味著貸款人不能在貸款期限結束前提取資金,而借款人必須在貸款期限結束前償還貸款,否則將面臨失去抵押品的風險。與Maker 和Compound一樣,Dharma要求超額抵押,如果貸款抵押品比率低于125%,智能合約就開始清算抵押品,以確保出借人收回全部本金和利息。你可以通過Dharma借Ether, Dai and USD Coin,據報道,超過80,000以太幣目前被鎖定在Dharma系統中。

為了讓這些系統發揮作用,它們既需要貸款需求,也需要愿意提供貸款的持有者。為了做到這一點,Dharma之前一直在資助這個過程,希望它能成為一個虧損領導者。這意味著貸款機構獲得的利息比借款人支付的貸款利息要高,而Dharma提高了貸款機構的利率,以鼓勵更多的人使用這一工具。現在,貸款人和借款人的利率是相等的,你可以借入或借出ether, Dai, USD Coin,利率分別為1%、8%或6%。貼煤氣費。

dYdX

dYdX與 Compound相似之處在于,它的智能合約運行的是一個流動性池,而不是通過算法設定利率的同業拆借。主要區別在于,dYdX專注于這類貸款和貸款融資交易的特定用例。保證金交易允許交易者從資產價格的下跌(賣空)或增加(杠桿多頭)中獲利。dYdX支持ether, Dai, USD Coin。

交易員通過向dYdX的一個智能合約發送貸款報價、購買訂單和購買金額來觸發這個過程。然后,智能合約將存款轉移給自己,并利用一個分散的交易所(通常是0x),以交易員指定的買入價格出售資產。智能合約持有在交易所出售貸款時獲得的存款和資產,直到由交易員決定平倉,在平倉時他們將獲得貸款金額和利潤。這是一個相當復雜的過程,但它允許在不離開dYdX平臺的情況下完成完全分散化的保證金交易。

用例、好處和風險

哪些參與者正在使用這些服務?從定量交易部門或對沖基金,到孤獨的交易員和儲戶,借款者無所不包。一些人利用借來的資產進行保證金交易、賣空、套利和對沖投資組合風險。貸款者可以是任何對其所持資產價值持積極長期展望的人。由于Dai的貸款利率通常最高,因此有可能實現超過傳統金融機構多數儲蓄賬戶的年度儲蓄回報。

將上述過程中的一些進行去中心化,比如產生利息或貸款,對所有相關方都有切實的好處。但最大的優勢是透明度。畢竟市場參與者開發的許多智能合約都是開源的,有關貸款的信息很容易找到,而且可以免費訪問。除此之外,像Compound這樣的貸款服務是由用戶之間的需求來決定利率的。

另一個主要優勢是流程的效率——你可以在幾分鐘內貸款,立即收到資金,而不需要去任何信貸機構。與傳統的融資方式相比,唯一的缺點是那些通常出現在區塊鏈空間工作的部分。首先,如果出了問題,通常沒有保險。這是特別的危險,因為區塊鏈上的交易無法逆轉,因此,智能合約中的任何缺陷都可能造成嚴重的財務后果。此外,與傳統金融體系對接的橋梁寥寥無幾,而將大量加密貨幣兌換成法定貨幣對大多數人來說仍然困難重重(但最近幾個月在這些平臺上添加了美元,希望能增加傳統金融機構的興趣)。

對參與者來說,另一個大風險是價格。我們討論過的所有服務都使用過度抵押來防范價格的大幅下跌。在最好的情況下,這些變動會使你作為CDP或其他抵押品機制的一部分而鎖定的以太幣貶值,在最壞的情況下,你的抵押品將被清算,以償還你的債務。一些新的服務,如Decenter的CDP保護程序,正在如雨后春筍般涌現,讓貸款持有人更好地了解他們的CDP何時可能處于危險之中。

以太坊是DeFi的首選平臺,這一事實非常有意義,因為它是最大的可編程區塊鏈,并且可以通過智能合約獲得相應功能。即使按照以太坊的標準,這也是一個年輕的、正在發展的行業,將經歷許多調整和轉變,但通過這些應用程序進行借貸的優勢已經很明顯。繼續減輕巨大的風險——提高去中心化和透明度,建立防范明智合約風險的保險機制,將有助于貸款和借款協議繼續增長。

工商網監

工商網監

評論