電子發(fā)燒友App

電子發(fā)燒友App

NEXXONet,一個(gè)全球性,多國(guó)家,分散的銀行區(qū)塊鏈,基于鏈接所有本地/私人(國(guó)內(nèi))區(qū)塊鏈

一些區(qū)塊鏈平臺(tái)認(rèn)為, 他們可以在不受本地許可或監(jiān)管的情況下, 將全球區(qū)塊鏈推到地方政府。然而, 我們認(rèn)為, 真正的全球銀行區(qū)塊鏈只能通過(guò)將當(dāng)?shù)乇O(jiān)管的區(qū)塊鏈鏈接到全球合規(guī)區(qū)塊鏈來(lái)構(gòu)建。

因此,我們認(rèn)為,最現(xiàn)實(shí)的全球區(qū)塊鏈銀行業(yè)務(wù)模式必須基于私有區(qū)塊鏈從頭構(gòu)建。

為什么要鏈接多個(gè)私有區(qū)塊鏈?

每個(gè)國(guó)家都有自己的私人區(qū)塊鏈,符合每個(gè)地方貨幣當(dāng)局的規(guī)定。 NEXXO(一個(gè)當(dāng)?shù)貒?guó)家/地區(qū))必須遵守諸如認(rèn)識(shí)你的客戶,反洗錢,外國(guó)資產(chǎn)控制辦公室或風(fēng)險(xiǎn)管理標(biāo)準(zhǔn)等指南。這是因?yàn)樵诓捎谩耙坏肚小钡慕鉀Q方案時(shí),不可能在不同的監(jiān)管機(jī)構(gòu)之間實(shí)現(xiàn)兼容。

此外,在由當(dāng)?shù)刂醒脬y行或地方政府機(jī)構(gòu)審計(jì)時(shí),此類實(shí)體不允許其他政府訪問(wèn)其內(nèi)部數(shù)據(jù),也不允許外國(guó)實(shí)體監(jiān)控內(nèi)部業(yè)務(wù)或消費(fèi)者交易。

通過(guò)將所有本地區(qū)域內(nèi)區(qū)塊鏈連接到全球區(qū)塊鏈,我們將實(shí)現(xiàn)全球首個(gè)全球合規(guī)的區(qū)塊鏈驅(qū)動(dòng)型銀行平臺(tái),專注于小型企業(yè)。

我們的目標(biāo)是建立一個(gè)基于合法,安全和合規(guī)基礎(chǔ)的高度通用的本地/全球銀行區(qū)塊鏈平臺(tái)。這種方法使我們能夠?qū)⑺斜镜劂y行網(wǎng)絡(luò)相互連接,以提供世界上第一個(gè)全球(國(guó)際)合規(guī)的銀行平臺(tái),專注于為微型和小型企業(yè)提供服務(wù)。

這樣的平臺(tái)最初可以用來(lái)為當(dāng)?shù)氐男∑髽I(yè)市場(chǎng)提供服務(wù),但后來(lái)可以用來(lái)促進(jìn)跨境貿(mào)易。這可能包括簡(jiǎn)化其他國(guó)際銀行服務(wù),例如,或提供即時(shí)國(guó)際匯款。

市場(chǎng)問(wèn)題

無(wú)抵押品 - 44%

銀行家需要抵押品來(lái)降低風(fēng)險(xiǎn)。但是,大多數(shù)小企業(yè)除了自己的業(yè)務(wù)外沒(méi)有任何抵押資產(chǎn)。這是銀行家們說(shuō)“不”的主要原因。

過(guò)多的風(fēng)險(xiǎn)太少的收入 - 19%

商業(yè)銀行要求每個(gè)賬戶具有一定的低風(fēng)險(xiǎn)和盈利能力門檻,才能建立有利可圖的業(yè)務(wù)關(guān)系。不幸的是,大多數(shù)小企業(yè)無(wú)法達(dá)到這樣的門檻,從而導(dǎo)致銀行拒絕進(jìn)入如此高風(fēng)險(xiǎn)的關(guān)系。

缺乏信用記錄 - 17%

這是一個(gè) “雞和蛋” 的情況, 小企業(yè)不能從商業(yè)銀行家那里獲得信貸, 商業(yè)銀行家不能給予信貸, 除非企業(yè)有信用記錄。

沒(méi)有重大存款 - 12%

銀行通過(guò)大額存款產(chǎn)生的利息賺錢。但是,小企業(yè)沒(méi)有額外的現(xiàn)金流和額外的儲(chǔ)蓄存入銀行,因?yàn)樗麄冃枰鞋F(xiàn)金來(lái)支持其業(yè)務(wù)的每日現(xiàn)金流需求。如果沒(méi)有大量現(xiàn)金存款和利息收入很少,銀行就不能說(shuō)“是”。

無(wú)審計(jì)財(cái)務(wù) - 8%

大型商業(yè)銀行家在提供銀行服務(wù)之前需要進(jìn)行全面的財(cái)務(wù)審計(jì)。然而,銀行家沒(méi)有帶寬來(lái)進(jìn)行此類審計(jì),因?yàn)樗麄冃枰芏鄷r(shí)間和精力。因此,他們要求小企業(yè)從信譽(yù)良好的審計(jì)公司提交多年的審計(jì)財(cái)務(wù)報(bào)告。不幸的是,大多數(shù)小企業(yè)沒(méi)有這樣的數(shù)據(jù),更重要的是無(wú)法負(fù)擔(dān)大型審計(jì)公司準(zhǔn)備全額財(cái)務(wù)審計(jì)所需的高額費(fèi)用。

Nexxo解決方案

NEXXO IBAN (國(guó)際銀行賬戶號(hào)碼)

銀行卡解決方案為認(rèn)識(shí)你的客戶小型企業(yè)所有者和運(yùn)營(yíng)商及其員工。

NEXXO國(guó)際銀行帳號(hào)銀行卡解決方案是預(yù)付銀行卡,提供給小企業(yè)主和運(yùn)營(yíng)商以及他們的員工。銀行卡解決方案是與當(dāng)?shù)劂y行合作開發(fā)的,得到當(dāng)?shù)刂醒脬y行的許可,并遵守當(dāng)?shù)刂醒脬y行有關(guān)KYC(了解您的客戶),反洗錢(反洗錢)的法律,法規(guī)和規(guī)定。作為國(guó)際OFAC(美國(guó)財(cái)政部外國(guó)資產(chǎn)控制辦公室)的黑名單。每張卡也鏈接到一個(gè)真實(shí)而獨(dú)特的國(guó)際銀行帳號(hào)(IBAN);因此,它可以從另一個(gè)銀行賬戶獲得資金。

這種銀行卡解決方案使小企業(yè)主和經(jīng)營(yíng)商能夠獲得銀行賬戶,從任何銀行自動(dòng)取款機(jī)存款和取款,或在當(dāng)?shù)鼗驀?guó)際任何商家POS(銷售點(diǎn))付款購(gòu)買。該解決方案與所有本地和國(guó)際銀行系統(tǒng)兼容。這是一個(gè)非常強(qiáng)大的銀行解決方案,解決了一個(gè)高度服務(wù)不足和庫(kù)存不足的市場(chǎng)。

我們的銀行卡平臺(tái)是由國(guó)際商業(yè)機(jī)器股份有限公司超分類帳提供的區(qū)塊鏈,所有交易都是安全的,并且符合最高安全標(biāo)準(zhǔn),如PCI DSS 3.22(支付卡行業(yè)數(shù)據(jù)安全服務(wù)3.22)。

NEXXO小企業(yè)電子發(fā)票解決方案

NEXXO使用區(qū)塊鏈智能合約技術(shù)在NEXXO小企業(yè)主兼運(yùn)營(yíng)商與其客戶或供應(yīng)商之間建立無(wú)可爭(zhēng)議的發(fā)票合同。解決方案簡(jiǎn)單,容易,但功能強(qiáng)大;它使小企業(yè)主能夠快速無(wú)縫地開具發(fā)票并跟蹤付款。

NEXXO電子計(jì)費(fèi)解決方案專為增長(zhǎng)的服務(wù)導(dǎo)向型企業(yè)而設(shè)計(jì),這些企業(yè)沒(méi)有物理位置或物理產(chǎn)品可通過(guò)POS設(shè)備銷售。該解決方案是安全的,可通過(guò)移動(dòng)設(shè)備或任何Web界面訪問(wèn),并可輕松與“現(xiàn)成”的會(huì)計(jì),計(jì)費(fèi)和發(fā)票系統(tǒng)集成。 NEXXO電子發(fā)票解決方案功能豐富,為企業(yè)提供了大量增長(zhǎng)空間,例如與NEXXO的安全支付網(wǎng)關(guān)輕松集成,或其他支付網(wǎng)關(guān),定期計(jì)費(fèi)和移動(dòng)SDK,使企業(yè)能夠集成其電子發(fā)票系統(tǒng)直接進(jìn)入移動(dòng)應(yīng)用程序。最重要的是,NEXXO電子發(fā)票與NEXXO POS和電子商務(wù)解決方案集成,所有交易都可通過(guò)移動(dòng)或任何網(wǎng)絡(luò)界面訪問(wèn)的NEXXO現(xiàn)金管理界面輕松訪問(wèn)。

NEXXO完全符合認(rèn)識(shí)你的客戶,反洗錢和外國(guó)資產(chǎn)控制辦公室

請(qǐng)注意,上述所有產(chǎn)品僅在企業(yè)所有者或消費(fèi)者提供符合當(dāng)?shù)刂醒脬y行,政府,部委或執(zhí)法機(jī)構(gòu)規(guī)定的當(dāng)?shù)乇O(jiān)管法律和法規(guī)的完整KYC文檔時(shí)提供。另請(qǐng)注意,NEXXO完全符合所有當(dāng)?shù)卣聪村X(反洗錢),ATF(反恐怖主義融資)和OFAC(美國(guó)財(cái)政部外國(guó)資產(chǎn)控制)規(guī)則和規(guī)定,不得提供任何服務(wù),除非所有服務(wù)符合標(biāo)準(zhǔn)的文件和檢查。

NEXXO使用區(qū)塊鏈技術(shù)收集和存儲(chǔ)KYC信息,從而提供符合當(dāng)?shù)胤ㄒ?guī)的清晰,無(wú)可爭(zhēng)議的審計(jì)跟蹤。訂閱新的NEXXO服務(wù)時(shí),客戶無(wú)需重復(fù)上傳KYC信息。

NEXXO安全應(yīng)用程序接口集成平臺(tái)

NEXXO為其所有服務(wù)(具有訪問(wèn)權(quán)限)提供應(yīng)用程序編程接口(API)安全集成,使其業(yè)務(wù)合作伙伴,第三方提供商和小型企業(yè)客戶能夠利用NEXXO解決方案的強(qiáng)大功能,同時(shí)保持自己的品牌和前端 - 面向接口。這種集成通過(guò)安全的Web服務(wù)接口提供,因此,NEXXO使用IBM Hyperledger區(qū)塊鏈技術(shù)提供對(duì)其私有區(qū)塊鏈平臺(tái)的許可訪問(wèn)。

移動(dòng)支付薪資解決方案

針對(duì)小型和微型企業(yè)的NEXXO移動(dòng)支付薪資解決方案。

NEXXO薪資解決方案主要面向微型和小型企業(yè),使他們能夠通過(guò)銀行卡直接向員工付款,而不是通過(guò)現(xiàn)金或紙質(zhì)支票手動(dòng)跟蹤,管理和支付員工。

該解決方案還包括人力資源(HR)模塊,用于安全和保密地雇用和跟蹤員工薪資和人工文檔。它還為員工提供工資,以及其他各種與人力資源相關(guān)的信息和活動(dòng)。該系統(tǒng)包括一個(gè)時(shí)間跟蹤平臺(tái),用于跟蹤員工工時(shí),超時(shí),扣除,獎(jiǎng)金和例外工資。

該平臺(tái)采用區(qū)塊鏈供電,可供雇主或員工100%移動(dòng)訪問(wèn)。它旨在幫助一個(gè)非常忙碌的小企業(yè)主和運(yùn)營(yíng)商,在幾分鐘而不是幾小時(shí)內(nèi)通過(guò)手機(jī)處理工資單。 NEXXO移動(dòng)工資業(yè)務(wù)應(yīng)用簡(jiǎn)單快捷;它提高了員工保留率,降低了工資處理成本和管理費(fèi)用,并與NEXXO銀行卡平臺(tái)無(wú)縫連接。

NEXXO微型融資解決方案

經(jīng)過(guò)一段時(shí)間為客戶提供服務(wù)并收集有關(guān)其收入和支出趨勢(shì)的足夠信息;然后,NEXXO與當(dāng)?shù)乇O(jiān)管的貸款實(shí)體合作,為合格客戶提供小額融資或小額貸款。

NEXXO使用國(guó)際商用機(jī)器公司超分類帳區(qū)塊鏈技術(shù),通過(guò)智能合約發(fā)放貸款,然后執(zhí)行并登記到NEXXO區(qū)塊鏈。這消除了中間人或人為干預(yù)來(lái)執(zhí)行貸款條款的需要。智能合約透明,執(zhí)行成本更低,并且比傳統(tǒng)合同更可靠,傳統(tǒng)合同執(zhí)行緩慢且復(fù)雜。

為了進(jìn)一步簡(jiǎn)化這一過(guò)程, 小額貸款將自動(dòng)存入 NEXXO IBAN 銀行卡賬戶 (和相關(guān)電子錢包), 所有還款都將自動(dòng)從同一卡賬戶中提取。這進(jìn)一步簡(jiǎn)化了小額貸款流程, 減少了大量的間接費(fèi)用和紙面工作, 從而使 NEXXO 能夠?qū)?chǔ)蓄轉(zhuǎn)嫁給小企業(yè)所有者。認(rèn)識(shí) NEXXO 服務(wù)的價(jià)值是很重要的;它需要一個(gè)小企業(yè)主, 被告知 “不, 方式” 由所有商業(yè)銀行家;然后, 能夠?yàn)樗麄兲峁┚哂懈?jìng)爭(zhēng)力的利率, 與大而穩(wěn)定的企業(yè)所收到的費(fèi)率相媲美。

NEXXO使用區(qū)塊鏈智能合約及其IBAN銀行卡技術(shù),限制與貸款分期付款相關(guān)的融資利率。這降低了NEXXO及其客戶的風(fēng)險(xiǎn)。它還可以自動(dòng)化貸款處理,減少麻煩,降低成本,使貸款流程更快,更高效。

NEXXO 智能安卓 PCI 認(rèn)證銷售點(diǎn) (POS) 解決方案

NEXXO 銷售點(diǎn) (pos) 解決方案是第一個(gè) POS 解決方案之一, 既是 Android 啟用, 也是 PCI (支付卡行業(yè)) 和 DSS (數(shù)據(jù)安全標(biāo)準(zhǔn)) 認(rèn)證。這是因?yàn)?Android 操作系統(tǒng)平臺(tái)基于開源, POS 借記卡或信用卡交易受到國(guó)際供應(yīng)商的高度保護(hù)和加密, 如 VISA、萬(wàn)事達(dá)卡、美國(guó)運(yùn)通卡等。這意味著, 除非在允許此類設(shè)備與銀行和支付網(wǎng)絡(luò)進(jìn)行通信之前, 已實(shí)施多年的安全審查和安全滲透, 否則國(guó)際供應(yīng)商將不會(huì)心甘情愿地對(duì)這些設(shè)備進(jìn)行認(rèn)證。NEXXO 智能安卓 POS 設(shè)備經(jīng)認(rèn)證可接受:

所有VISA卡交易:借記卡或信用卡,非接觸式或QR碼。

所有萬(wàn)事達(dá)卡交易:借記卡或信用卡,非接觸式或QR碼。

所有美國(guó)運(yùn)通卡交易:借記卡或信用卡,非接觸式或QR碼。

(即將推出)支付寶,微信,PayTM 。..。..以及其他新的替代支付方式。

NEXXO 智能安卓 POS 設(shè)備使小型企業(yè)能夠處理借記卡或信用卡交易。它還具有針對(duì)小型企業(yè)的特定需求和要求定制的各種支付應(yīng)用程序。該設(shè)備預(yù)安裝了各種應(yīng)用程序, 如: 零售, 酒店, F 和 B 店等。該設(shè)備還集成了 NEXXO 小型商業(yè)電子商務(wù)解決方案和 NEXXO 現(xiàn)金管理系統(tǒng)。

NEXXO使用IBM Hyperledger區(qū)塊鏈來(lái)注冊(cè)從設(shè)備傳送到NEXXO分散式后臺(tái)平臺(tái)的所有設(shè)備設(shè)置和事務(wù)。這種方法僅限制POS設(shè)備對(duì)NEXXO的使用;并防止黑客注入惡意代碼或欺騙設(shè)備通信,因?yàn)樗麄冃枰獙?duì)IBM Hyperledger區(qū)塊鏈技術(shù)進(jìn)行逆向工程和欺騙,這在這一生中是不可能實(shí)現(xiàn)的。

使用區(qū)塊鏈智能合約技術(shù),NEXXO可以針對(duì)其小型商業(yè)生態(tài)系統(tǒng)提供許多支持創(chuàng)意的POS應(yīng)用和服務(wù)。這使我們能夠自動(dòng)化接受小型企業(yè)商家付款所涉及的許多活動(dòng)和流程。

The Nexxo Token is An ERC-20 Token

分散計(jì)算

通過(guò)使用區(qū)塊鏈分散計(jì)算(處理)平臺(tái),我們的銀行服務(wù)器可以跨多個(gè)服務(wù)器而不是一個(gè)服務(wù)器分配處理能力。這種架構(gòu)有助于我們的銀行服務(wù)器實(shí)現(xiàn)更低的系統(tǒng)成本,更高的冗余和更長(zhǎng)的正常運(yùn)行時(shí)間

分布式數(shù)據(jù)分類帳

通過(guò)使用基于區(qū)塊鏈的分布式數(shù)據(jù)分類帳,我們的客戶和業(yè)務(wù)銀行系統(tǒng)收集的數(shù)據(jù)被冗余地存儲(chǔ)在多個(gè)服務(wù)器而不是單個(gè)數(shù)據(jù)庫(kù)服務(wù)器上,從而避免了單點(diǎn)故障。

安全的數(shù)據(jù)和交易

區(qū)塊鏈本質(zhì)上是加密的, 并與每個(gè)交易模塊一起安全, 從而提高了系統(tǒng)安全性和信息保護(hù), 這是銀行和金融服務(wù)的一個(gè)非常重要的要求。

不可變(防篡改)交易

在建立和經(jīng)營(yíng)銀行應(yīng)用程序時(shí), “必須具備” 的要求是禁止任何一方修改任何文件、交易細(xì)節(jié)或歷史記錄。從本質(zhì)上講, 區(qū)塊鏈交易本質(zhì)上是不可變的, 這有助于我們提供高度增強(qiáng)的審計(jì)跟蹤。

可審計(jì)交易和審計(jì)跟蹤

由于數(shù)據(jù)的不可變性。

智能合約驅(qū)動(dòng)的應(yīng)用平臺(tái)

此功能對(duì)我們的業(yè)務(wù)非常重要,特別是在處理電子發(fā)票,電子商務(wù)交易,貸款或卡交易時(shí)。

點(diǎn)對(duì)點(diǎn)基礎(chǔ)設(shè)施

我們堅(jiān)信小企業(yè)銀行業(yè)務(wù)的未來(lái)將包括許多點(diǎn)對(duì)點(diǎn)產(chǎn)品;一個(gè)明顯的例子是點(diǎn)對(duì)點(diǎn)小企業(yè)貸款。

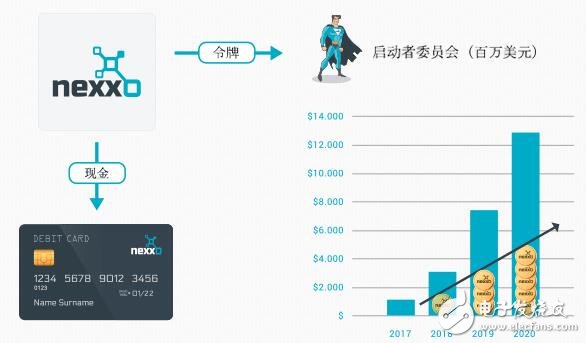

NEXXO 實(shí)用程序令牌

NEXXO正在發(fā)行ERC20令牌,以獎(jiǎng)勵(lì)能夠幫助發(fā)展NEXXO網(wǎng)絡(luò)的推動(dòng)者,并為在各種加密交換機(jī)上交易NEXXO令牌的交易商和投機(jī)者提供流動(dòng)性。

NEXXO令牌有三個(gè)主要目標(biāo),總結(jié)如下:

1. 獎(jiǎng)勵(lì)“使能者”,使能者被接受委托和培訓(xùn),促進(jìn)、推銷NEXXO解決方案并將其銷售到當(dāng)?shù)匦∑髽I(yè)社區(qū)。然后,NEXXO將向由使能者介紹的客戶開具發(fā)票,并向他們支付從小企業(yè)客戶收取的部分費(fèi)用。

2. 為NEXXO令牌交易商和投機(jī)者提供流動(dòng)性和收益;在各種加密交換上交易NEXXO令牌。

3. 向NEXXO代幣持有者提供各種公用事業(yè)服務(wù),如優(yōu)惠券和折扣。

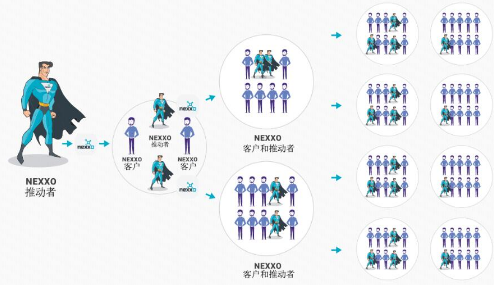

NEXXO推動(dòng)者:就像加密礦工一樣,他們?cè)贜EXXO令牌中獲得獎(jiǎng)勵(lì)以發(fā)展網(wǎng)絡(luò)

就像在其他加密平臺(tái)中一樣,礦工可以獲得代幣,用于處理維持區(qū)塊鏈生態(tài)系統(tǒng)的交易塊; NEXXO獎(jiǎng)勵(lì)代幣中的“推動(dòng)者”,以投入時(shí)間和精力來(lái)幫助發(fā)展NEXXO網(wǎng)絡(luò)。推動(dòng)者是獨(dú)立的銷售組織,無(wú)論是個(gè)人還是商業(yè)實(shí)體,他們?cè)谛⌒推髽I(yè)社區(qū)中都有良好的聯(lián)系和信任。他們受過(guò)培訓(xùn),然后被鼓勵(lì)推廣和營(yíng)銷NEXXO產(chǎn)品和服務(wù),作為回報(bào),他們將獲得營(yíng)銷和推廣NEXXO小型企業(yè)銀行產(chǎn)品的獎(jiǎng)勵(lì)。

推動(dòng)者可以選擇將其獎(jiǎng)勵(lì)保留在代幣中或轉(zhuǎn)換為菲亞特。

目前, 所有轉(zhuǎn)介合作伙伴均獲100% 菲亞特傭金補(bǔ)償。然而, 一旦我們的令牌是實(shí)況的, 我們將遵循逐步過(guò)程從菲亞特到象征性。例如, 我們可以開始最初與支付傭金為25% 在 NEXXO 令牌和75% 在菲亞特, 然后 50%/50%, 然后 75%/25%;直到我們達(dá)到目標(biāo)100% 的獎(jiǎng)勵(lì)傭金 NEXXO 代幣。此外, 我們將給予我們的推動(dòng)者完全自由, 使其傭金在 100% NEXXO 代幣或 “現(xiàn)金” 到菲亞特。這將使啟用者能夠在任何時(shí)候推測(cè)或轉(zhuǎn)換其令牌到菲亞特。請(qǐng)注意, 一旦他們轉(zhuǎn)換為菲亞特, 然后他們的資金轉(zhuǎn)到他們的 NEXXO 發(fā)行銀行卡 (在解決方案部分中描述)。

NEXXO已經(jīng)為其服務(wù)的小企業(yè)提供了日益增長(zhǎng)的生態(tài)系統(tǒng)。

NEXXO 令牌持有者可以在使用 NEXXO 代幣付款時(shí)以折扣率從 NEXXO 的1.5萬(wàn)個(gè)和成長(zhǎng)中的小型業(yè)務(wù)合作伙伴購(gòu)買各種產(chǎn)品和服務(wù)。

同樣,NEXXO平臺(tái)上的小型企業(yè)在接受NEXXO代幣作為付款方式時(shí),會(huì)以折扣價(jià)享受NEXXO產(chǎn)品和服務(wù)。令牌持有者,小型商業(yè)合作伙伴和社區(qū)將從這個(gè)已經(jīng)完善的生態(tài)系統(tǒng)中受益匪淺。進(jìn)一步的實(shí)用程序如下:

1. 認(rèn)知你的客戶代幣持有人,在NEXXO受監(jiān)管的司法管轄區(qū)內(nèi),應(yīng)允許申請(qǐng)和領(lǐng)取與手機(jī)錢包相關(guān)聯(lián)的IBAN(國(guó)際銀行賬戶)的銀行卡,在那里他們可以將他們的NEXXO代幣持有人轉(zhuǎn)換為法定貨幣。反之亦然。

2. 如上所述,認(rèn)識(shí)你的客戶的用戶有權(quán)輕松將其他加密資產(chǎn)轉(zhuǎn)換為NEXXO代幣,由NEXXO交易所合作伙伴提供,反之亦然。

3. 上面定義的認(rèn)識(shí)你的客戶用戶將收到來(lái)自成千上萬(wàn)的NEXXO小型商業(yè)商家的各種優(yōu)惠券,折扣和忠誠(chéng)度交易,這些交易將顯示在令牌持有者的移動(dòng)錢包上。這使得代幣持有者可以享受數(shù)千法郎的折扣,同時(shí)可以自由支付代幣或法定貨幣的折扣。

來(lái)源;區(qū)塊網(wǎng)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論