電子發(fā)燒友App

電子發(fā)燒友App

支撐區(qū)塊鏈資產(chǎn)交易的基礎(chǔ)設(shè)施容易受到交易對(duì)手風(fēng)險(xiǎn)、審查、缺乏透明度和操縱的影響,因?yàn)樗匀环浅?a target="_blank">中心化,基礎(chǔ)設(shè)施的缺陷會(huì)損害公眾的信任并阻礙其被廣泛采用,不過(guò),去中心化的替代品并不是靈丹妙藥。

本系列是對(duì)DeFi問(wèn)題的深入探討文章,上篇介紹了DeFi目前面臨的7大挑戰(zhàn),本文深刻探討去DeFi的最大難題之一流動(dòng)性問(wèn)題,并且介紹了DeFi領(lǐng)域重大項(xiàng)目及其解決流動(dòng)性問(wèn)題的方法,深刻剖析了其機(jī)制的異同、優(yōu)劣,能夠讓讀者深入理解目前DeFi領(lǐng)域現(xiàn)狀,加深行業(yè)理解。

本文內(nèi)容將從中心化/去中心化方面對(duì)基于區(qū)塊鏈的資產(chǎn)的交易進(jìn)行概述,重點(diǎn)介紹用0x,Injective Protocol,Kyber Network,Bancor,Uniswap實(shí)現(xiàn)的在流動(dòng)性方面采用的不同方法。

區(qū)塊鏈技術(shù)應(yīng)用最廣的就是數(shù)字貨幣的創(chuàng)造,這需要發(fā)展金融市場(chǎng)來(lái)支持它們的交易。不過(guò),這些金融市場(chǎng)在當(dāng)前狀態(tài)下阻止了公眾的正常使用。支撐區(qū)塊鏈資產(chǎn)交易的基礎(chǔ)設(shè)施也容易受到交易對(duì)手風(fēng)險(xiǎn)、審查、缺乏透明度和操縱的影響,因?yàn)樗匀环浅V行幕?/p>

最近的幣安被盜事件就是這些缺點(diǎn)的呈現(xiàn);基礎(chǔ)設(shè)施的缺陷會(huì)損害公眾的信任并阻礙其被廣泛采用。不過(guò),去中心化的替代品并不是靈丹妙藥。這篇文章將重點(diǎn)關(guān)注流動(dòng)性,并概述去中心化交易采用的幾種方法所作出的權(quán)衡之舉。

基于區(qū)塊鏈的資產(chǎn)交易仍然是中心化的

在中心化的加密貨幣交易所中,資金和/或交易委托賬本的托管由第三方維護(hù)。根據(jù)ConsenSys稱,截至2018年1月下旬,加密貨幣交易估計(jì)有99%都是通過(guò)中心化交易所進(jìn)行的,這些中心化的加密貨幣交易所分布廣泛。

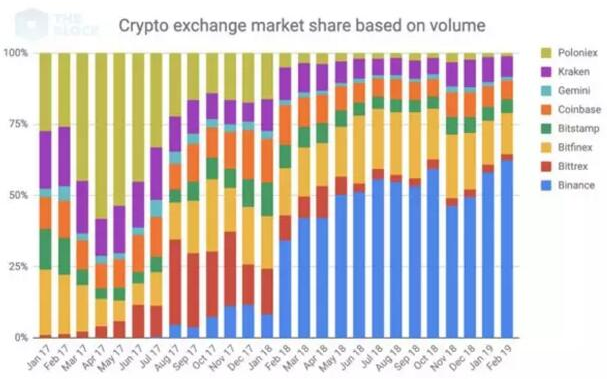

這些交易所包括2012年推出的Bitfinex,現(xiàn)在因?yàn)橹缚?a href="http://www.xsypw.cn/tags/te/" target="_blank">Tether被用來(lái)推升比特幣的價(jià)格而臭名昭著;還有成立于2017年的Binance,很快成為交易量最大的交易所;2011年推出的Kraken,它的立場(chǎng)是反對(duì)過(guò)度限制性監(jiān)管;成立于2012的Coinbase,引以自豪的是作為“最值得信賴的”交易所;和2014年推出的Gemini,公開表示要對(duì)該行業(yè)進(jìn)行監(jiān)管。其它一些中心化的交易所還包括 Poloniex,Bitstamp和Bittrex。

中心化交易所 vs. 去中心化交易所

盡管中心化交易所的優(yōu)點(diǎn)包括效率,價(jià)格發(fā)現(xiàn),流動(dòng)性以及市場(chǎng)深度,但也存在重要的缺點(diǎn)。中心化交易所更容易受到攻擊,透明性不高(存在操控的情況),并阻止某些市場(chǎng)參與者使用它們。

安全漏洞:托管

中心化交易所的最大漏洞是它們保管用戶的資產(chǎn)。大約73%的加密貨幣交易所都對(duì)用戶資產(chǎn)是監(jiān)管的,這意味著交易所管理著客戶的加密貨幣錢包和密鑰。當(dāng)密鑰被交易所持有時(shí),這會(huì)產(chǎn)生一個(gè)對(duì)黑客非常有吸引力的單點(diǎn)故障。

這對(duì)區(qū)塊鏈網(wǎng)絡(luò)來(lái)說(shuō)非常頭疼的事;它的設(shè)計(jì)目的是消除這樣的單點(diǎn)故障。這方面比較出名的例子包括Mt. Gox和最近的QuadrigaCX交易所。去年,Gnosis稱,“一系列黑客攻擊導(dǎo)致中心化交易所損失了15億美元,這對(duì)用戶打擊很大,并且大大影響到用戶對(duì)加密貨幣的信心。”

大多數(shù)DeFi項(xiàng)目的主要價(jià)值主張?jiān)谟谒鼈儾灰笥脩舴艞墝?duì)他們資產(chǎn)的保管。

缺乏透明度:操縱

許多中心化交易所運(yùn)行方式是鏈下的,這意味著大多數(shù)交易實(shí)際上并沒(méi)有被記錄在區(qū)塊鏈上,相反,交易所扮演的角色就像客戶的托管基金一樣,這讓透明度顯得不夠充分。這會(huì)帶來(lái)洗錢交易,自買自賣來(lái)人為地創(chuàng)造交易。

在分析了81個(gè)交易所之后,Bitwise發(fā)現(xiàn)了71個(gè)都有這樣的行為,并估計(jì)所有比特幣交易中約有95%都是由交易所偽造的。偽造交易的動(dòng)機(jī)各不相同,但通常是為了表明更高的流動(dòng)性,因?yàn)榻灰姿腔谶@些指標(biāo)進(jìn)行評(píng)估的。

Bitfinex / Tether調(diào)查重點(diǎn)強(qiáng)調(diào)了中心化交易所中存在公開操縱的機(jī)會(huì)。來(lái)自Mt.Gox的的數(shù)據(jù)分析顯示,市場(chǎng)操縱的情況在該交易所也普遍存在。在決定上架哪些代幣或硬分叉后支持哪條鏈時(shí)中心化交易所也會(huì)發(fā)揮權(quán)力集中的影響力。

使用受限

最后,一些項(xiàng)目有時(shí)不得不為了讓代幣上架,而支付給中心化交易所1000到1500萬(wàn)美元的費(fèi)用,這顯然會(huì)給市場(chǎng)參與度造成障礙。此外,許多中心化交易所進(jìn)行嚴(yán)格的KYC使得世界上許多無(wú)銀行賬戶的人無(wú)法使用。

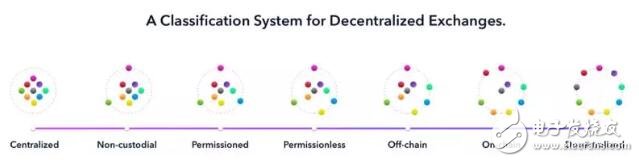

替代方案:去中心化交易所(DEX)

為了應(yīng)對(duì)這些問(wèn)題,創(chuàng)建一種與加密貨幣本身一樣去中心化的、無(wú)許可的的交易所成為一種趨勢(shì)。更具體地說(shuō),去中心化交易所是一個(gè)平臺(tái),它不需要對(duì)資金進(jìn)行集中保管,或者不要求信任第三方來(lái)推進(jìn)交易或結(jié)算。

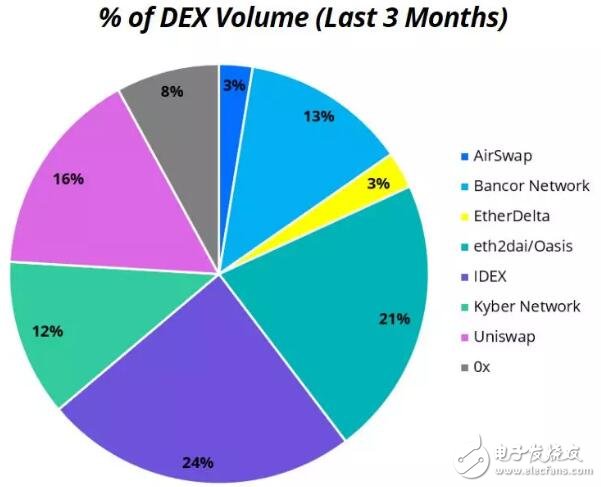

根據(jù)Delphi Digital的數(shù)據(jù),截至2019年6月,最大的DEX(按交易量)是IDEX,其次是Eth2Dai / Oasis DEX,Uniswap和Bancor。

實(shí)際上,大多數(shù)“DEX”都是非托管式的交易所。在非托管式的交易所中,用戶仍然可以控制自己的密鑰,因而可以保留他們的加密貨幣資產(chǎn)的所有權(quán)。但是,非托管式的交易所仍然將鏈下的交易委托單存放在中心化的服務(wù)器上,這比使用中心化交易所所需要的信任度同樣不低。

通常,速度和成本對(duì)鏈上交易執(zhí)行是個(gè)限制因素,但是鏈下運(yùn)行卻帶來(lái)更多的集中化。

有點(diǎn)諷刺的是,監(jiān)管可能會(huì)促使這些交易所更快地創(chuàng)新來(lái)實(shí)現(xiàn)更大程度的去中心化。根據(jù)EtherDelta裁決,美國(guó)證券交易委員會(huì)指控創(chuàng)始人Zach Coburn違反聯(lián)邦證券法并對(duì)其罰款388000美元,DEXs選擇以先發(fā)制人的方式盡可能地將他們的策略不讓第三方參與。

DEX開始設(shè)計(jì)他們的網(wǎng)絡(luò),確保他們被監(jiān)管機(jī)構(gòu)認(rèn)為足夠去中心化,使自己相對(duì)于中心化交易所占有優(yōu)勢(shì),因?yàn)橹行幕灰姿仨氉袷厝找鎳?yán)格的法規(guī)。正如Vitalik Buterin所表達(dá)的,“對(duì)用戶數(shù)據(jù)、數(shù)字資產(chǎn)和交易活動(dòng)的控制正在迅速地從資產(chǎn)轉(zhuǎn)變?yōu)樨?fù)債。”

不過(guò),交易所變得越去中心化,創(chuàng)造流動(dòng)性就越復(fù)雜。流動(dòng)性不僅僅是一種“虛幻的”指標(biāo),沒(méi)有它,市場(chǎng)就不能正常運(yùn)行,資產(chǎn)就將以折扣價(jià)交易。相對(duì)于中心化交易所而言,去中心化交易所更少的用戶以及更分散的交易生態(tài),讓流動(dòng)性分散并阻礙了在交易所之間的套利。

為了了解中心化的和去中心化的加密貨幣交易所的分散程度,CoinMarketCap列出了253個(gè)交易所。根據(jù)調(diào)整后的日交易量,排名最前的交易所占據(jù)的市場(chǎng)份額僅為大約3.5%(截至2009年6月28日)。

在去中心化的市場(chǎng)中產(chǎn)生流動(dòng)性是個(gè)復(fù)雜的問(wèn)題,通常在解決一個(gè)問(wèn)題的過(guò)程中會(huì)出現(xiàn)另一個(gè)問(wèn)題。

文章接下來(lái)將詳細(xì)介紹DeFi行業(yè)中一些重要項(xiàng)目以及它們產(chǎn)生流動(dòng)性的方法。

網(wǎng)絡(luò)化的流動(dòng)性 vs 提前交易

0x在2017年8月推出,它本身并不是DEX,而是一種允許“中繼方(Relayers)”在公共智能合約系統(tǒng)上創(chuàng)建DEX的協(xié)議。在某種程度上,中繼方之于0x就如同DApp之于以太坊。重要的是,中繼方不會(huì)托管用戶的資金或者處理交易,他們只是將點(diǎn)對(duì)點(diǎn)交易的委托單廣播出去。

當(dāng)在0x協(xié)議上創(chuàng)建DEX時(shí),中繼方可以做出不同的設(shè)計(jì)選擇(委托單策略,手續(xù)費(fèi)設(shè)計(jì)等),而協(xié)議為所有中繼方創(chuàng)建可以使用的網(wǎng)絡(luò)化流動(dòng)性的基礎(chǔ)池,并概述委托單的設(shè)計(jì)結(jié)構(gòu)。它利用了一個(gè)結(jié)合鏈上結(jié)算的鏈下委托單,類似于其他非托管交易所。截至2018年12月,該協(xié)議上有16個(gè)中繼方,有19個(gè)項(xiàng)目使用該協(xié)議,包括District0x,MakerDAO和Dharma。

在0x模型中,中繼方可以選擇采用兩種通用委托單策略中的任一種:開放式委托單或匹配式委托單。開放式委托單方法促進(jìn)了跨0x協(xié)議的網(wǎng)絡(luò)化的流動(dòng)性,但容易受到提前交易和交易沖突的影響。

在開放式委托單中,“掛單者(Maker)”發(fā)布委托單至網(wǎng)絡(luò),而不需指定特定的“吃單者(Taker)”。中繼方匯總這些訂單,將它們顯示在他們的委托單上,并允許參與者對(duì)接該訂單。這就會(huì)產(chǎn)生兩個(gè)“吃單者”同時(shí)吃掉同一訂單的交易沖突情況。

如果吃單者在掛單者取消訂單時(shí)處理該訂單也會(huì)產(chǎn)生沖突。這個(gè)系統(tǒng)還會(huì)出現(xiàn)提前交易的情況,這在一方能夠在訂單被處理之前就能查看訂單流(order flow)時(shí)出現(xiàn),這是發(fā)生在開放式委托單系統(tǒng)中的情形。提前交易者通過(guò)使用較高的交易費(fèi)進(jìn)行斷斷續(xù)續(xù)的交易來(lái)獲利,從而激勵(lì)礦工在他們能夠查看委托單中的交易之前將他們的交易放入?yún)^(qū)塊中。

第二種方法是匹配式委托單,這可以防止提前交易和交易沖突,但這樣做是以犧牲網(wǎng)絡(luò)化的流動(dòng)性為代價(jià)的。通過(guò)訂單匹配,“掛單者”指定特定的“吃單者”地址。這可以是中繼方,他們?nèi)缓笈康赜弥丿B的價(jià)格填寫訂單,或者是預(yù)先指定的“吃單者”地址。

在第一種情況下,用戶必須相信,中繼方將根據(jù)他們的規(guī)范誠(chéng)實(shí)地填寫訂單,并且不會(huì)提前交易。如果沒(méi)有嚴(yán)厲措施明確地懲罰匹配訂單時(shí)不可信的中繼方,那么聲譽(yù)風(fēng)險(xiǎn)是中繼方誠(chéng)實(shí)行事的唯一動(dòng)機(jī)。在第二種情況下,吃單者是預(yù)先指定的,所以網(wǎng)絡(luò)化的流動(dòng)性不會(huì)被使用。

提前交易幾乎在這篇文章中介紹到的網(wǎng)絡(luò)上都存在的一個(gè)問(wèn)題,但它是一個(gè)正不斷在研究和創(chuàng)新的領(lǐng)域。進(jìn)行的研究包括:將流動(dòng)性匯總分成兩個(gè)合約(交易執(zhí)行合約和交易執(zhí)行協(xié)調(diào)者),提交 - 展示方案,以及使用零知識(shí)證明來(lái)匯總訂單。

0x正與StarkDEX(Starkware項(xiàng)目)采用后一種方式進(jìn)行合作。StarkDEX旨在利用零知識(shí)證明將數(shù)千個(gè)訂單匯總到一個(gè)證明中,然后這個(gè)證明被發(fā)布到鏈上,從而使提前交易更加困難,并極大地改進(jìn)了擴(kuò)展性。

網(wǎng)絡(luò)化流動(dòng)性的商業(yè)模式

理論上,0x系統(tǒng)應(yīng)該會(huì)導(dǎo)致中繼方之間的競(jìng)爭(zhēng)來(lái)創(chuàng)建更好的用戶體驗(yàn),而0x協(xié)議提供更好的流動(dòng)性。這種創(chuàng)建其他項(xiàng)目能夠構(gòu)建面向用戶的應(yīng)用程序的模型,已經(jīng)成為DeFi的事實(shí)上采用的模型,比如Dharma,Set和dYdX等項(xiàng)目。

盡管網(wǎng)絡(luò)化流動(dòng)性的好處在邏輯上是顯而易見的,但實(shí)際還沒(méi)有被證實(shí)有效。

這個(gè)概念要求交易所共享流動(dòng)性,這要求對(duì)流動(dòng)性最大的交易所是“最好的交易所”的傳統(tǒng)觀點(diǎn)進(jìn)行思維轉(zhuǎn)變思維。如果具有最佳用戶體驗(yàn)的2-3個(gè)中繼方占據(jù)主導(dǎo)地位,那么他們可能并沒(méi)有太多動(dòng)力去共享流動(dòng)性。如果大部分交易都是在這些具有優(yōu)勢(shì)的平臺(tái)上執(zhí)行,那么這根本不會(huì)從“網(wǎng)絡(luò)流動(dòng)性”中獲得多少價(jià)值。

不過(guò),DEX和DeFi行業(yè)還處在發(fā)展初期。隨著DEX行業(yè)的成熟,它應(yīng)該變得分化。這樣做更有可能的是將出現(xiàn)不同的DEX來(lái)推進(jìn)專業(yè)化產(chǎn)品的交易。

如果DEX變得越來(lái)越專業(yè)化,那么網(wǎng)絡(luò)化的流動(dòng)性可能會(huì)提供更多價(jià)值。

匯聚式流動(dòng)性 vs 價(jià)格發(fā)現(xiàn)

匯聚式流動(dòng)性 vs. 價(jià)格發(fā)現(xiàn):Kyber,Bancor和Uniswap。

盡管網(wǎng)絡(luò)化流動(dòng)性匯集了依托相同協(xié)議建立的各種DEX的流動(dòng)性,但其他網(wǎng)絡(luò)從不同的角度來(lái)解決流動(dòng)性問(wèn)題。匯聚式流動(dòng)性將做市商帶來(lái)的流動(dòng)性匯集到一個(gè)共同的“池”中,這個(gè)池能被儲(chǔ)備經(jīng)理推動(dòng)或在協(xié)議層面施以激勵(lì)。下面來(lái)詳細(xì)地重點(diǎn)介紹這些方法。

Kyber網(wǎng)絡(luò)是在2017年推出的,它的界面采用去中心化設(shè)計(jì),連接到不同的交易所(包括中心化的),這能夠?qū)崿F(xiàn)不用推行委托單而實(shí)現(xiàn)鏈上交易。Kyber將“儲(chǔ)備經(jīng)理”管理的不同ERC-20代幣的流動(dòng)性匯聚到一起。Kyber可以被視為一種儲(chǔ)備銀行而不是交易所,它儲(chǔ)備不同的加密貨幣,從而在ERC-20代幣之間實(shí)現(xiàn)即時(shí)交易。

其他匯聚式流動(dòng)性網(wǎng)絡(luò)在協(xié)議層面(通過(guò)智能合約)解決問(wèn)題。這些網(wǎng)絡(luò)也廢除了委托單的概念,但它們不依賴于儲(chǔ)備經(jīng)理,而是依賴于自動(dòng)做市商(AMM)模型。AMM將流動(dòng)性匯集在一起,并用確定性算法來(lái)通過(guò)基于預(yù)定義的公式向交易者報(bào)價(jià)來(lái)做市,從而在代幣之間設(shè)定明確的關(guān)系。大型交易的價(jià)格下跌是AMM網(wǎng)絡(luò)中的一個(gè)問(wèn)題,正如提前交易一樣。

在使用AMM的網(wǎng)絡(luò)上買進(jìn)賣出的數(shù)量由公式確定,這個(gè)公式通過(guò)算法來(lái)確定價(jià)格,從而將流動(dòng)性與交易量分開,但也將價(jià)格與市場(chǎng)力量分開。

這未必是個(gè)問(wèn)題;不過(guò),這是一個(gè)取舍的問(wèn)題。當(dāng)使用AMM時(shí),用戶犧牲有效的價(jià)格發(fā)現(xiàn)來(lái)?yè)Q取有保障的流動(dòng)性。

即使價(jià)格不利,能夠進(jìn)行交易可能比在某些情況下根本無(wú)法進(jìn)行交易更可取。

AMM的支持者認(rèn)為,AMM取消了做市商從市場(chǎng)中抽取的利潤(rùn),并阻止市場(chǎng)參與者非理性的行為。實(shí)際上,這并沒(méi)有使市場(chǎng)更有效率。這是因?yàn)檫@些市場(chǎng)依賴于套利者進(jìn)入并在開放市場(chǎng)和自動(dòng)化市場(chǎng)之間維持大概的平衡。因此,這些市場(chǎng)總是落后于開放市場(chǎng),但仍然反映了參與者的不理性。

這種變化在2016年推出的Bancor網(wǎng)絡(luò)上變得更為明顯。Bancor協(xié)議根據(jù)Bancor Formula設(shè)定價(jià)格。這個(gè)公式按“智能代幣”與BNT(Bancor Network代幣)拴定的比率設(shè)置價(jià)格,這樣通過(guò)“可傳遞的連接性”將所有代幣連接在一起。如果這聽起來(lái)像中心化一樣,那是因?yàn)樗褪侵行幕摹?/p>

由于其原生代幣的設(shè)計(jì),Bancor相對(duì)昂貴。此外,Bancor Formula將價(jià)格發(fā)現(xiàn)降級(jí)為一系列線性的、增量式的買入和賣出的報(bào)價(jià),使其在設(shè)計(jì)上效率低下。

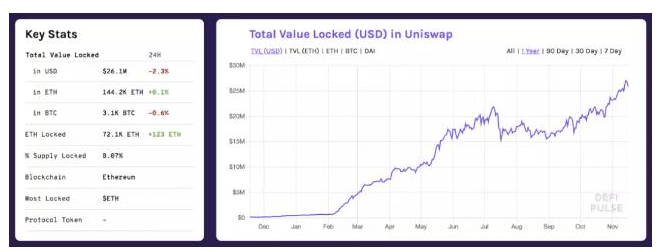

Uniswap于2018年底推出,采用了截然不同的方法。Uniswap由一系列部署在以太坊上的智能合約組成,通過(guò)稱之為“Constant Product Market Maker”的AMM版本來(lái)推進(jìn)ERC-20代幣的交易。

簡(jiǎn)單來(lái)說(shuō),Uniswap為每個(gè)代幣創(chuàng)建一個(gè)智能合約,在ETH流動(dòng)性池和“連接的”代幣流動(dòng)性池之間創(chuàng)建了一個(gè)常量比值。與Bancor不同,這個(gè)公式允許ETH對(duì)ERC-20代幣的交易比率波動(dòng),并且以促進(jìn)交易的方式來(lái)激勵(lì)做市商。

具體而言,整個(gè)交易量的0.3%按比例分配給所有流動(dòng)性提供者。這些費(fèi)用被返回到流動(dòng)性池,直到做市商選擇兌現(xiàn),這增加了下一筆交易的盈利程度。整個(gè)過(guò)程都在鏈上進(jìn)行,用以太坊作為共同的交易媒介,這消除了對(duì)于原生代幣的需求,并極大地降低來(lái)相對(duì)于Bancor的gas費(fèi)用。

Compound的Robert Leshner這樣描述了Uniswap相對(duì)于Bancor的優(yōu)點(diǎn),“Uniswap取消了原生代幣并簡(jiǎn)化了算法。它只需要一小部分gas就可以交易,并激勵(lì)社區(qū)不斷地提高流動(dòng)性”。

Uniswap模型還是存在挑戰(zhàn)的。不過(guò),它正朝著正確的方向推動(dòng)這個(gè)行業(yè)的發(fā)展:去中心化使用,鏈上的透明度,更簡(jiǎn)潔的UI / UX以及更清晰的激勵(lì)設(shè)計(jì)。

匯聚式流動(dòng)性的商業(yè)模式

盡管Bancor和Uniswap直接競(jìng)爭(zhēng),但Kyber和Uniswap之間的關(guān)系迄今為止一直是相互受惠的。雖然Uniswap為某些代幣提供了充足的流動(dòng)性,但它在面向用戶的整合方面相對(duì)較少。

另一方面,Kyber在產(chǎn)生充足的流動(dòng)性方面存在著困難,但推動(dòng)大量的DApp,錢包和供應(yīng)商的整合。意識(shí)到每個(gè)平臺(tái)的互補(bǔ)優(yōu)勢(shì),Kyber在2019年2月將Uniswap加入其流動(dòng)性儲(chǔ)備之中,這從2月到5月占Uniswap總交易量的34%。

這種匯聚式流動(dòng)性網(wǎng)絡(luò)的貨幣化模型彼此之間的對(duì)比非常鮮明。盡管Kyber和Bancor網(wǎng)絡(luò)的商業(yè)模式是為了尋租,但在Uniswap上賺錢的一方只有流動(dòng)性提供商。

夢(mèng)想與現(xiàn)實(shí)

基于區(qū)塊鏈的資產(chǎn)交易大多數(shù)仍然是中心化的。甚至在DeFi行業(yè)內(nèi),法幣入場(chǎng)的中心化方式仍然是進(jìn)入大多數(shù)市場(chǎng)的第一步(盡管現(xiàn)在這方面有所創(chuàng)新),大多數(shù)非托管的交易所仍然在許多方面都是中心化的。雖然監(jiān)管可能會(huì)將設(shè)計(jì)推向更實(shí)際的去中心化,但考慮到復(fù)雜性,這可能非一日之功能實(shí)現(xiàn)的。

與此同時(shí),我們可能會(huì)看到混合式的設(shè)計(jì)流行起來(lái)。在未來(lái)的某個(gè)時(shí)刻,可能存在一個(gè)拐點(diǎn),傳統(tǒng)交易者需要經(jīng)常通過(guò)基于以太坊的合約來(lái)使用資產(chǎn),這導(dǎo)致兩個(gè)世界的相結(jié)合。在此之前,DeFi行業(yè)將不得不繼續(xù)努力創(chuàng)造真正的流動(dòng)性,防止提前交易和其他操縱,并推進(jìn)有效的跨鏈交易和跨市場(chǎng)套利,這樣用戶就不必作出太多的取舍。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論