電子發(fā)燒友App

電子發(fā)燒友App

連接器是連接兩個(gè)元器件,傳輸電信號(hào)和光信號(hào)的電子元器件,應(yīng)用范圍十分廣泛,汽車(chē)、電信與數(shù)據(jù)通信、物流運(yùn)輸、工業(yè)自動(dòng)化、軌道交通、3C電子等下游行業(yè)是連接器市場(chǎng)發(fā)展的主要驅(qū)動(dòng)力。

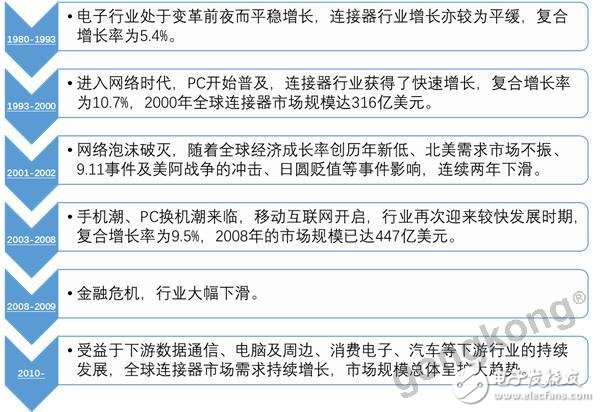

從下游企業(yè)來(lái)看,各個(gè)行業(yè)的技術(shù)升級(jí)都會(huì)給連接器市場(chǎng)帶來(lái)新的上升空間,因此連接器行業(yè)基本保持了穩(wěn)定的增長(zhǎng),2012-2017年年均復(fù)合增長(zhǎng)率達(dá)4.2%,2017年市場(chǎng)規(guī)模約600多億美元。回看連接器發(fā)展軌跡,互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng)曾兩次促進(jìn)連接器市場(chǎng)大繁榮。

如上圖,全球連接器經(jīng)歷的兩次低潮,一次是2001年互聯(lián)網(wǎng)泡沫,另一次是2008年金融危機(jī)。而連接器兩次大的高速發(fā)展,都是互聯(lián)網(wǎng)和移動(dòng)互聯(lián)網(wǎng)的浪潮帶來(lái)的。而后2014年連接器市場(chǎng)出現(xiàn)暫時(shí)性下滑,但隨之而來(lái)的經(jīng)濟(jì)復(fù)蘇與技術(shù)升級(jí)繼而帶動(dòng)這一產(chǎn)業(yè)向前快速發(fā)展。

巨鱷·吞噬式生長(zhǎng)

近十年,全球連接器行業(yè)基本上處于市場(chǎng)規(guī)模穩(wěn)定增長(zhǎng)、增速放緩的階段,市場(chǎng)競(jìng)爭(zhēng)格局呈現(xiàn)集中式,前10名連接器公司市占率近60%,包括泰科電子(TEConnectivity)、莫仕(Molex)、安費(fèi)諾(Amphenol)等。

有人將連接器龍頭企業(yè)的發(fā)展史譽(yù)為并購(gòu)史。事實(shí)是,從1990年開(kāi)始,連接器產(chǎn)業(yè)經(jīng)歷了好幾百次的收購(gòu)和合并,而其中大部分的并購(gòu)是由全球前十大連接器公司完成。由此可見(jiàn),并購(gòu)是其拓展市場(chǎng)份額的主要手段之一。

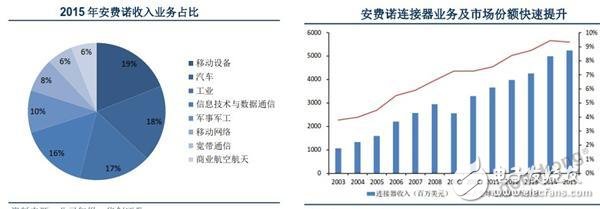

其中,安費(fèi)諾立足自身計(jì)算機(jī)及消費(fèi)電子龍頭地位,專(zhuān)注打造連接器平臺(tái)型企業(yè),是手機(jī)連接器大鱷,擅長(zhǎng)精密接口連接。安費(fèi)諾是上述10大中增長(zhǎng)最快的公司,10年的復(fù)合增長(zhǎng)率達(dá)到了驚人的14.8%(前10名連接器公司平均復(fù)合增長(zhǎng)率為6.7%),其正是瘋狂并購(gòu)的化身。

從2003年到現(xiàn)在,安費(fèi)諾每年都會(huì)至少完成一次收購(gòu),幾乎每年并購(gòu)都占其現(xiàn)金用途中的主要部分,2003-2015年期間,并購(gòu)所用資金總額占公司所配置現(xiàn)金總額的50%以上。并購(gòu)大多數(shù)是為了橫向拓展連接器業(yè)務(wù)領(lǐng)域,使得連接器業(yè)務(wù)快速提升,這也是其營(yíng)業(yè)收入保持高增長(zhǎng)的主要原因。

安費(fèi)諾的并購(gòu)是廣度上“從一到多”,其立足于自身計(jì)算機(jī)及移動(dòng)設(shè)備連接器龍頭地位,通過(guò)外延并購(gòu)布局連接器多下游應(yīng)用領(lǐng)域,安費(fèi)諾逐漸確立了在汽車(chē)、通信、工業(yè)、軍工航空等領(lǐng)域優(yōu)勢(shì),改善了公司產(chǎn)品結(jié)構(gòu)同時(shí)提升了盈利能力。

強(qiáng)者·專(zhuān)注式搶占

縱然全球連接器市場(chǎng)增速放緩,然而中國(guó)連接器市場(chǎng)增長(zhǎng)態(tài)勢(shì)強(qiáng)勁,連續(xù)多年來(lái)市場(chǎng)規(guī)模增速遠(yuǎn)高于全球同期增速,隨著世界制造業(yè)向中國(guó)大陸的轉(zhuǎn)移,全球連接器的生產(chǎn)重心也同步向中國(guó)大陸轉(zhuǎn)移,中國(guó)已經(jīng)搖身一變?yōu)槭澜缟献畲蟮倪B接器生產(chǎn)基地。

但是我國(guó)生產(chǎn)的連接器仍以中低端為主,高端需求還得不到滿足。尤其是,在汽車(chē)、電信與數(shù)據(jù)通信、計(jì)算機(jī)及周邊設(shè)備、工業(yè)、軍工航空等領(lǐng)域需求巨大,使得高端連接器市場(chǎng)快速增長(zhǎng)。

此外,智能制造塑造的大環(huán)境下,下游企業(yè)高性能電子器件帶來(lái)的單個(gè)連接器價(jià)值的增加和整機(jī)上連接器數(shù)量的增加是已成為趨勢(shì),為連接器市場(chǎng)繼續(xù)穩(wěn)步增長(zhǎng)提供了有力保證。

如今,中國(guó)連接器市場(chǎng)正是引無(wú)數(shù)英雄競(jìng)折腰的必爭(zhēng)之地。就自動(dòng)化行業(yè)而言,菲尼克斯電氣、魏德米勒、浩亭等看到了中國(guó)連接器市場(chǎng)的潛力,紛紛加速在中國(guó)的布局,搶占國(guó)內(nèi)中高端連接器市場(chǎng)。

前不久,全球工業(yè)連接器標(biāo)桿企業(yè)——來(lái)自德國(guó)的浩亭(HARTING)宣布,隨著業(yè)務(wù)量的增加,將投資1.5億元并于2019年啟動(dòng)浩亭珠海工廠第二期新廠房和新的生產(chǎn)線,預(yù)計(jì)三年之內(nèi)浩亭(珠海)產(chǎn)能將翻番。之前,達(dá)2萬(wàn)平方米的浩亭珠海工廠(一期)已投資近1億元,浩亭賦予其為亞洲及中國(guó)巿場(chǎng)的生產(chǎn)、物流、培訓(xùn)及研發(fā)中心。不難發(fā)現(xiàn),浩亭已將中國(guó)視為其在整個(gè)亞洲的大本營(yíng)。

據(jù)悉,浩亭2016/17財(cái)政年度(截至9月30日)的營(yíng)業(yè)額大幅增長(zhǎng)14.7%,達(dá)到6.72億歐元,創(chuàng)下公司72年歷史上最高數(shù)字,軌道交通技術(shù)、機(jī)械制造、自動(dòng)化市場(chǎng)以及機(jī)器人市場(chǎng)是其主要增長(zhǎng)驅(qū)動(dòng)力。浩亭自1988年進(jìn)入中國(guó)市場(chǎng),其在中國(guó)二十年的發(fā)展歷程也是中國(guó)連接器產(chǎn)業(yè)成長(zhǎng)的縮影。據(jù)工控小編了解,隨著下游需求向智能化轉(zhuǎn)變,浩亭連接的概念已經(jīng)從物理連接升級(jí)到數(shù)據(jù)連接,未來(lái)將利用模塊化和數(shù)字化的連接器解決方案幫助制造企業(yè)實(shí)現(xiàn)針對(duì)制造流程的監(jiān)控和可視化。

本土·崛起式瓜分

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論