特斯拉股價跌幅超過11%,特斯拉的Model3處境艱難

特斯拉股價跌幅超過11%,特斯拉的Model3處境艱難

7月3日,在馬斯克的帶領下,特斯拉又創造了一個新記錄:2019年Q2交付量總計9.5萬輛,超過2018年Q4的9.06萬輛。受此影響,股價當天應聲大漲7%,投資者們開始期待,特斯拉是否會從Q1的魔咒中走出來?

7月24日,美股盤后,特斯拉給出了答案。2019年Q2營收63.5億美元,低于市場預期的64.3億美元。調整后,每股凈虧損1.12美元,高于市場預期的虧損31美分。

營收和每股收益均不及預期,市場給出了最直接的反饋——特斯拉股價盤后跌幅超過11%。

不難發現,Q2史上最高交付量中有80%是由Model 3完成的。這款相對便宜的通用車型,讓特斯拉走向大眾消費領域,卻沒有讓特斯拉在Q2扭虧為盈,也沒有帶來汽車業務毛利率的提升。

這讓投資人們開始懷疑,特斯拉是否具備盈利能力?通過降價刺激需求的法子是否可以持久?

1

交付神話背后:繼續虧損

在6月初的股東大會上,馬斯克提出了一個“小目標”:Q2的交付量可以創下新的歷史記錄,超過去年第四季度的9.06萬輛。

這一次,馬斯克沒有食言。7月3日,特斯拉披露其Q2交付情況。數據顯示,Q2季度交付量總計9.5萬臺,超過去年第四季度的9.06萬輛,其中Model 3的交付量達到了7.755萬臺,占交付量的80%以上。

受此影響,特斯拉股價當天應聲大漲7%,這也讓投資者開始期待,如此高的交付量是否可以讓特斯拉持續盈利呢?

季度交付 制圖 / 燃財經

7月24日美股盤后,特斯拉解開了謎團。2019年Q2營收63.5億美元,低于市場預期的64.3億美元。調整后,每股凈虧損1.12美元,高于市場預期的虧損31美分。

事實上,高股價一直是特斯拉賴以生存的氧氣。以前,特斯拉雖然沒有盈利能力,但股價持續上漲,投資人賺錢,特斯拉也可以繼續融資。

進入2019年,特斯拉的股價開始持續下跌,從每股300多美元一路滑到了最低點時的170多美元,股價下跌40%多。如果從最高點時的股價389美元來看,特斯拉的市值一度跌去了300億美元。

這種情況下,投資人的收益前景變得極度不樂觀,特斯拉急需交出一份還不錯的成績單來提振股價,而這其中的關鍵因素便是利潤。

營收及利潤制圖 /燃財經

顯然,特斯拉又讓投資人失望了。Q2特斯拉虧損3.9億美元,雖然相比Q1虧損在縮窄,但是分析師們在乎的是,從上市到如今的9年多時間里,特斯拉只有四個季度盈利,這讓投資人的信心受到了巨大的打擊,他們開始懷疑,特斯拉到底有沒有盈利能力?

持續虧損造成的結果是,財報一發布,特斯拉股價跌幅便超過了11%。

或許是為了提高信心,馬斯克在Q2財報中表示,特斯拉預計將在第三季度恢復盈利,且2019年每個季度應該都能實現正向運營現金流。

2

汽車業務毛利率不足20%

Model 3對特斯拉來說尤為重要。

馬斯克甚至10多年前就開始籌劃。他在《特斯拉的秘密宏圖(你知我知)》一文中明確的提出了未來的規劃:生產跑車;用掙到的錢生產價格實惠的車;再用掙到的錢生產價格更實惠的車;在做到上述各項的同時,還提供零排放發電選項,而這樣的規劃是在2006年8月提出的。

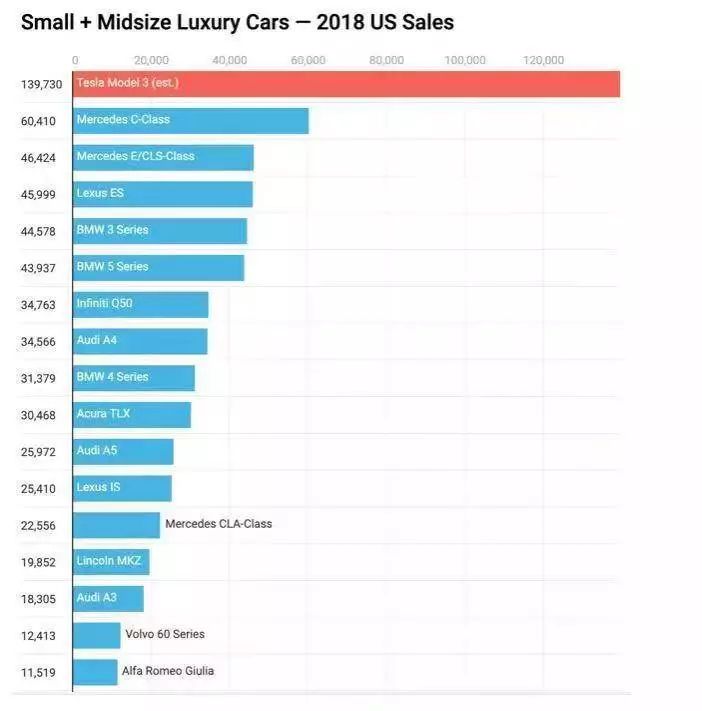

2017年7月,特斯拉開始交付Model 3,如今Model 3已經成為特斯拉銷量的利器——2018年全年,Model 3銷量將近14萬輛,位列北美豪華品牌之首。

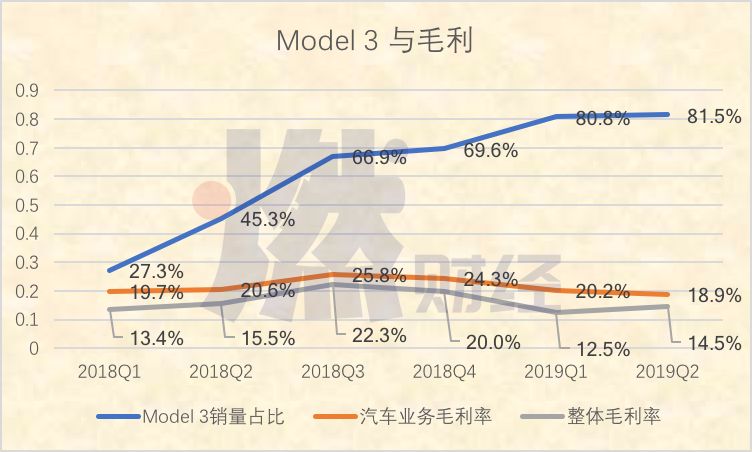

從2018年Q3開始,Model 3的交付量占比均在65%以上,2019年Q1和Q2,其占比甚至超過了80%。但相比于Model S&Model X,更平價版的Model 3利潤顯然沒有那么高。Q2伴隨著Model 3交付量再創新高峰,汽車業務的毛利率也達到了2018年以來最低,僅為18.9%。

Model 3 與毛利制圖 /燃財經

Model 3是特斯拉打開市場的利器,也是其毛利的掣肘。馬斯克非常清楚,如果特斯拉不降價,將難以繼續維持更大的市場需求,而需求衰退意味著所有的產能建設都可能成為災難。

因此,馬斯克必須降價以提高銷量,而在生產和原材料方面,已經沒有多少壓縮空間的情況下,馬斯克宣布裁掉部分銷售團體,甚至表示要把所有的線下團隊干掉,門店關掉,以節省出6%的毛成本。

過去,特斯拉汽車業務的目標一直是其毛利率要高于25%,因為這個是行業均值。但顯然,特斯拉離這個目標還有一定距離,從2018年以來,僅有一個季度達到了要求。

對于車企來說,一個良好的情況是,當銷量持續走高,依托規模效應,其毛利率也會持續走高。從當前的數據來看,Model 3賣得越多,毛利越低。這就意味著,特斯拉可能并沒有實現真正意義上的規模效應,這是未來馬斯克需要用時間解決的難題。

3

產不出還是賣不動

特斯拉一直在營造一種“產能不足,需求旺盛”的現象,但事實上或許并非如此。

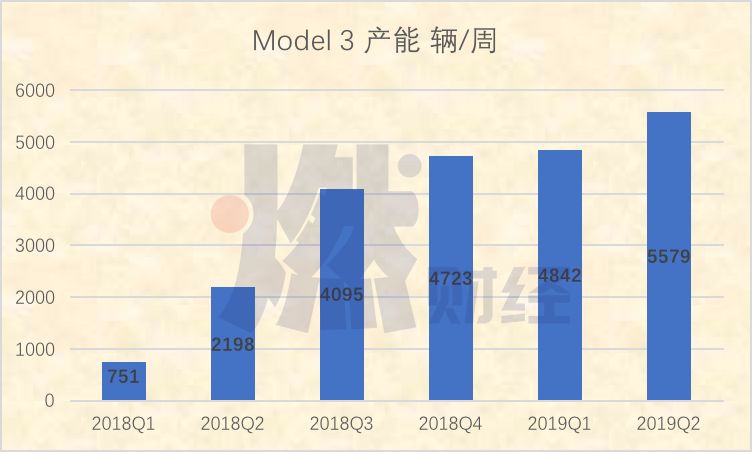

特斯拉早在去年就證明其產能。2018年10月,Model 3的產能爬到6000輛/周,到了2018年年底,Model 3產能甚至達到了7000輛/周。

目前來看,Model 3的產能尚未達到最大。2019年Q2,其周產能僅為5579輛。這就意味著產能或許已經不是瓶頸,而需求才是制約特斯拉發展的另一個重要因素。

Model 3 產能制圖 /燃財經

從2018年1月起美國豪華中型轎車累計銷量統計圖可以一窺端倪。在2018年12月,Model 3的累計銷量增長曲線出現了一個拐點,而奔馳C級、寶馬3系、奧迪A4、雷克薩斯IS和捷豹XE沒有出現明顯的拐點。

很明顯,特斯拉的增長速度變慢了。

6月17日,在特斯拉2019年股東大會上,馬斯克表示“我們的供給量仍無法滿足現階段的需求量”。此外,累計四個季度以來,Model 3的銷量已經超過了奔馳C級、寶馬三系和雷克薩斯IS的銷量總和,Model S/X/3 的季度訂單超過了季度產能,90% 的訂單都來自非預定用戶。換句話說,特斯拉在市場上不斷收獲著新的用戶群體,而非一味依靠老用戶。

換一個角度思考,如果Model 3在需求量上沒有不足,特斯拉為何不斷降價、甚至推出限時免費自動駕駛服務、以及性價比更低的國產Model 3和更便宜的Model Y呢?

加拿大皇家銀行分析師Joseph Spak表示,“在3.5萬美元Model 3宣布之后不久,就宣布Model Y或許意味著消費者對3.5萬美元Model 3的反應可能不如此前預期那樣強烈,”Spak說。“我們認為美國需求出現下滑,歐洲/中國的需求也低于預期。”他補充說,特斯拉對Model X、Model S和Model 3的降價支持了需求疲軟的想法。

與此同時,特斯拉如今正在逐步擴展歐洲和中國市場。馬斯克甚至表示,特斯拉未來的全球總部應該在中國,特斯拉未來的CEO也應該是中國人。

馬斯克尤其重視中國市場,今年3月初,特斯拉下調Model 3、Model S以及Model X三款車型的售價,其中Model X最高下調達到了34萬,Model 3最高降幅4.4萬。這個月,其在中國總銷量為9273輛,環比暴漲1402%,其中Mode 3為7515輛。這也讓特斯拉在中國的Q1總銷量突破1萬輛,中國成為特斯拉在全球的第二大市場。

倘若,特斯拉真的到達了需求瓶頸,這就意味著某種程度上特斯拉的增長想象空間已盡。

很顯然,馬斯克從來都不愿意承認這一點。在Q2財報中,他再次確定,特斯拉全年的目標是36~40萬輛的目標,這就意味著接下來每個季度都需要交付10.1萬輛以上才行。

特斯拉能否完成這一目標?我們拭目以待。

-

特斯拉

+關注

關注

66文章

6317瀏覽量

126625 -

特斯拉model3

+關注

關注

0文章

44瀏覽量

6473

原文標題:特斯拉的Model 3困境

文章出處:【微信號:IV_Technology,微信公眾號:智車科技】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

11月新能源汽車銷量飆漲104.9%!特斯拉Model3和比亞迪漢為何引爆市場?

特斯拉Model 3中國市場開始正式交付

史上最全特斯拉Model 3諜照 就這樣沒跑了

特斯拉Model 3電動汽車首次采用三相感應電機

特斯拉model3國內價格要漲?搭載眾多黑科技

特斯拉將重大改組 model3產能問題能解決嗎?

特斯拉model3是否值得購買 美媒批model3剎車距離太長

特斯拉Model3或移除所有雷達

特斯拉Model 3用了哪些芯片?

工商網監

工商網監

評論