") 汽車電子自動(dòng)化優(yōu)秀企業(yè),瀚川智能或存客戶過于集中的風(fēng)險(xiǎn)

汽車電子自動(dòng)化優(yōu)秀企業(yè),瀚川智能或存客戶過于集中的風(fēng)險(xiǎn)

6月26日,上交所科創(chuàng)板上市委審議通過了蘇州瀚川智能科技股份有限公司的注冊(cè)申請(qǐng)。7月22日科創(chuàng)板鳴鑼開市,截止7月29日收盤,瀚川智能股價(jià)58.86,比25.79元發(fā)行價(jià)上漲128.23%,PE為85.51倍。

專注汽車電子,上市謀求更廣闊的布局

瀚川智能成立于2007年,是一家智能制造裝備整體解決方案供應(yīng)商,主要從事汽車電子、醫(yī)療健康、新能源電池等行業(yè)智能制造裝備的研發(fā)生產(chǎn),專注于傳感器、連接器、控制器、執(zhí)行器等核心元件的制造環(huán)節(jié)。

公司是國(guó)內(nèi)智能制造裝備行業(yè)為數(shù)不多的走出國(guó)門,與國(guó)外一線同行競(jìng)爭(zhēng)的企業(yè)。通過與泰科、大陸等知名客戶在中國(guó)區(qū)的良好合作,公司產(chǎn)品順利打入了核心客戶在海外的工廠。目前,公司在德國(guó)、美國(guó)、法國(guó)、匈牙利、羅馬尼亞、印度、墨西哥等國(guó)家的全球知名企業(yè)中均有智能制造裝備項(xiàng)目落地,并在德國(guó)、菲律賓設(shè)立了業(yè)務(wù)網(wǎng)點(diǎn)。

公司營(yíng)業(yè)收入由2016年的1.5億元增長(zhǎng)至2018年的4.36億元,年均復(fù)合增長(zhǎng)率達(dá)到70%,凈利潤(rùn)更是由2016年242萬元增長(zhǎng)到2018年7111萬元,增長(zhǎng)了28倍。公司收入增長(zhǎng)較快,主要由于智能制造裝備行業(yè)進(jìn)入快速增長(zhǎng)期,下游行業(yè)快速增長(zhǎng)。

瀚川智能近三年?duì)I業(yè)收入

瀚川智能近三年凈利潤(rùn)

資料來源:招股說明書

2018年汽車電子智能制造裝備營(yíng)業(yè)收入為3.73億,同比2017年增長(zhǎng)了71.73%。近三年來汽車電子業(yè)務(wù)占營(yíng)業(yè)收入的比重分別為91.09%、89.05%、和85.53%。在鞏固傳統(tǒng)汽車電子行業(yè)優(yōu)勢(shì)的同時(shí),公司積極投入醫(yī)療健康、新能源電池等高速發(fā)展的朝陽行業(yè)。

2018年公司外資企業(yè)營(yíng)收為3.93億元,占主營(yíng)業(yè)務(wù)收入的90.36%。公司主要客戶為外資企業(yè),是由汽車電子行業(yè)競(jìng)爭(zhēng)格局決定的,目前汽車電子產(chǎn)品核心技術(shù)主要被大陸集團(tuán)、泰科電子、博世等外資企業(yè)所壟斷。公司未來智能制造裝備的主要需求可能來源于外資企業(yè)在全球投資新建的工廠。

下游行業(yè)發(fā)展前景較為明朗,汽車電子是主要增長(zhǎng)動(dòng)力

智能制造裝備下游應(yīng)用行業(yè)范圍較廣,主要包括汽車電子、汽車零部件、醫(yī)療健康、新能源電池、消費(fèi)電子等行業(yè)。公司產(chǎn)品和服務(wù)的主要應(yīng)用領(lǐng)域?yàn)槠囯娮印⑨t(yī)療健康及新能源電池。其中汽車電子是最重要的下游,一方面汽車銷量基數(shù)大,近年來穩(wěn)定增長(zhǎng),另一方面汽車電子產(chǎn)品在整車價(jià)值量中的占比也越來越高,公司設(shè)備所制造的傳感器、連接器等產(chǎn)品符合行業(yè)發(fā)展趨勢(shì)。

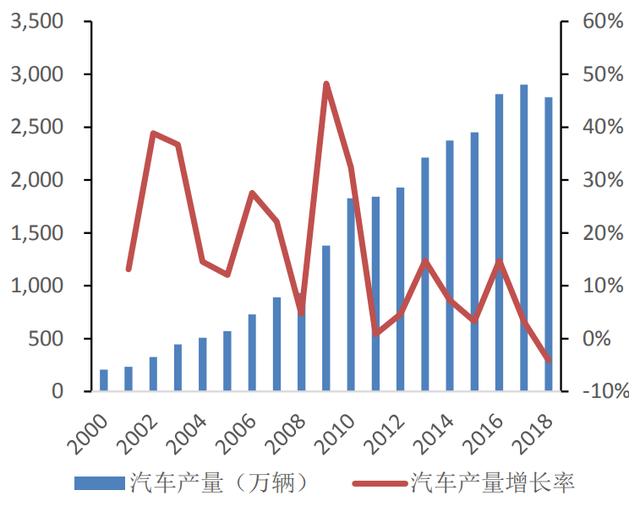

2000年到2018年,我國(guó)汽車產(chǎn)量從207萬輛增長(zhǎng)到2782萬輛,年均復(fù)合增長(zhǎng)率16%。2000年到2015年,我國(guó)汽車總產(chǎn)值自1986億元增長(zhǎng)到28427億元,年均復(fù)合增長(zhǎng)率為19%。同時(shí),我國(guó)汽車人均保有量低于世界主要發(fā)達(dá)國(guó)家,未來隨著中國(guó)城鎮(zhèn)化進(jìn)一步推進(jìn)及人均可支配收入的增加,我國(guó)居民生活水平逐步提升,對(duì)汽車的需求逐漸加大,可以預(yù)見,汽車行業(yè)發(fā)展前景較好。

中國(guó)汽車產(chǎn)量及其增長(zhǎng)率

資料來源:招股說明書

即使汽車整車銷量有所波動(dòng),但隨著汽車智能化、電動(dòng)化等趨勢(shì)的發(fā)展,汽車電子在整車價(jià)值量中的占比逐年提升,快速的技術(shù)迭代也讓汽車電子公司的資本開支常年保持穩(wěn)定增長(zhǎng)。

受益于汽車工業(yè)電動(dòng)化、智能化、網(wǎng)聯(lián)化,以及汽車電子在整車中的成本占比快速上升等多重利好因素,汽車電子市場(chǎng)增長(zhǎng)速度已遠(yuǎn)遠(yuǎn)超過整車市場(chǎng)。2018年全球汽車電子市場(chǎng)為1.58萬億元,中國(guó)汽車電子市場(chǎng)為6073億元,占據(jù)全球市場(chǎng)的38%。根據(jù)蓋世汽車研究院《2017年中國(guó)汽車電子行業(yè)白皮書》預(yù)測(cè),今后5年內(nèi),中國(guó)汽車電子市場(chǎng)將以10%以上的速度增長(zhǎng)。未來,隨著自動(dòng)駕駛、無人駕駛技術(shù)及新的信息化技術(shù)在汽車上的應(yīng)用,汽車電子市場(chǎng)將會(huì)持續(xù)增長(zhǎng)。

近年來,我國(guó)加快對(duì)新能源汽車的支持和推廣,新能源汽車的產(chǎn)量也在逐年增加,自2016年3月的4萬輛增長(zhǎng)到2019年3月的11萬輛,短短三年時(shí)間,新能源汽車的當(dāng)月產(chǎn)量便增長(zhǎng)了兩倍多。目前緊湊型車中汽車電子成本占比約為15%、中高檔車型占比為28%、而純電動(dòng)車中,汽車電子成本占比高達(dá)65%。可以預(yù)見,隨著我國(guó)對(duì)新能源汽車需求逐步增加,汽車電子行業(yè)也將迎來新的機(jī)遇和發(fā)展。

前五大客戶收入占比超七成,應(yīng)收賬款問題突出

瀚川智能和一些科創(chuàng)板公司一樣,同樣患有“大客戶依賴癥”,前五客戶的銷售收入占比達(dá)到75.07%。不過,這或許是公司眼下的一種生存方式。瀚川智能對(duì)此描述稱,在綜合考量行業(yè)景氣度和與客戶的合作默契等因素后,現(xiàn)階段的公司仍然需要集中資源服務(wù)優(yōu)質(zhì)客戶。

2016年至2018年瀚川智能對(duì)前五大客戶的銷售收入分別為12459.54萬元、17744.93萬元和32705.08萬元,占主營(yíng)業(yè)務(wù)收入的比例分別為83.04%、72.82%和75.07%;尤其是公司對(duì)泰科電子的銷售收入分別為8707.09萬元、12346.72萬元和15657.36萬元,占主營(yíng)業(yè)務(wù)收入的比例分別為58.03%、50.67%和35.94%。

雖然優(yōu)質(zhì)客戶各種好,但畢竟太過集中確實(shí)存在風(fēng)險(xiǎn)。對(duì)此瀚川智能提醒稱,如果核心客戶出現(xiàn)較大經(jīng)營(yíng)風(fēng)險(xiǎn)導(dǎo)致其減少向公司采購或公司未來不能持續(xù)進(jìn)入核心客戶的供應(yīng)商體系,將對(duì)公司的銷售收入產(chǎn)生較大影響,短期內(nèi)公司將面臨銷售收入減少的風(fēng)險(xiǎn)。

那是否又會(huì)存在“客大欺主”的情況呢?招股說明書顯示:瀚川智能2018年應(yīng)收賬款達(dá)到1.01億元,較2016年時(shí)的1994.42萬元增長(zhǎng)了數(shù)倍,不過在2016年至2018年各期末,公司賬齡在一年以內(nèi)的應(yīng)收賬款比例分別為91.07%、91.35%和93.20%,均保持在90%以上。另針對(duì)不同賬齡的應(yīng)收賬款,瀚川智能也已相應(yīng)計(jì)提了壞賬準(zhǔn)備,報(bào)告期各期末,公司按賬齡分析法計(jì)提的壞賬準(zhǔn)備占應(yīng)收賬款余額的比例分別為5.76%、5.76%和5.48%。

從瀚川智能所處行業(yè)賽道的發(fā)展前景看,公司業(yè)務(wù)有較大的想象空間,成長(zhǎng)性充足,但公司有大多數(shù)科創(chuàng)板公司的通病,既客戶過于集中,存在一定風(fēng)險(xiǎn)。但也可以看出科創(chuàng)板企業(yè)高成長(zhǎng)性的共同特點(diǎn),投資科創(chuàng)板企業(yè)或許不能單純從低估值角度出發(fā)來看問題,而應(yīng)該運(yùn)用多種估值方法進(jìn)行多方面評(píng)判。瀚川智能是眾多科創(chuàng)板企業(yè)中財(cái)務(wù)相對(duì)風(fēng)險(xiǎn)點(diǎn)較少的企業(yè)。

本文來源:嘉創(chuàng)財(cái)經(jīng)

-

汽車電子

+關(guān)注

關(guān)注

3026文章

7955瀏覽量

167030

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

在自動(dòng)化智能化的工廠如何有效的進(jìn)行質(zhì)量管理?

電子耦合在自動(dòng)化控制中的作用

大研智造丨探索電子制造未來:自動(dòng)化技術(shù)、智能化趨勢(shì)及激光焊錫

從客戶需求視角去認(rèn)識(shí)ZLG | 為用戶提供工業(yè)自動(dòng)化及嵌入式領(lǐng)域生態(tài)產(chǎn)品

羅克韋爾自動(dòng)化發(fā)布第九版年度《智能制造現(xiàn)狀報(bào)告:汽車版》

羅克韋爾自動(dòng)化推動(dòng)制造業(yè)數(shù)字化轉(zhuǎn)型

2024 BLDC電機(jī)控制器優(yōu)秀企業(yè)年度評(píng)選

Automation Anywhere擴(kuò)大與微軟合作,重塑企業(yè)自動(dòng)化未來

機(jī)械自動(dòng)化是自動(dòng)化的一種嗎

機(jī)械制造與自動(dòng)化是自動(dòng)化類嗎

深圳恒興隆|自動(dòng)換刀電主軸:實(shí)現(xiàn)加工自動(dòng)化與高效化的關(guān)鍵.

匯川技術(shù)榮獲“2023中國(guó)自動(dòng)化領(lǐng)域年度企業(yè)”殊榮

機(jī)器人上下料為汽車制造車間實(shí)現(xiàn)高效自動(dòng)化

芯驛電子榮獲松江區(qū)新橋鎮(zhèn)2023年度“優(yōu)秀企業(yè)獎(jiǎng)”

集中電源控制器在工業(yè)自動(dòng)化中的應(yīng)用

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論