關于功率半導體的性能分析和應用介紹

關于功率半導體的性能分析和應用介紹

功率半導體器件(PowerSemiconductorDevice) 又稱為電力電子器件,是電力電子裝置實現電能轉換、電路控制的核心器件。 主要用途包括變頻、整流、變壓、功率放大、功率控制等,同時具有節能功效。功率半導體器件廣泛應用于移動通訊、消費電子、新能源交通、軌道交通、 工業控制、 發電與配電等電力、電子領域,涵蓋低、中、高各個功率層級。

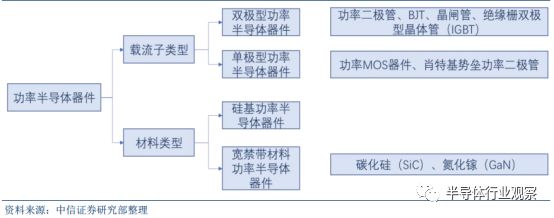

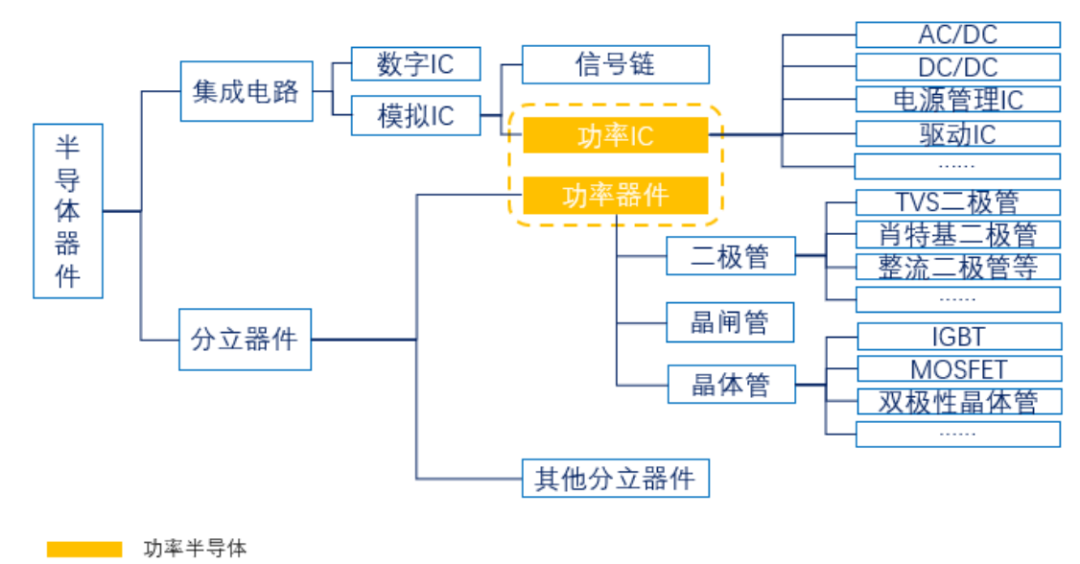

功率半導體器件種類眾多。 功率半導體根據載流子類型可分為雙極型與單極型功率半導體。雙極型功率半導體包括功率二極管、雙極結型晶體管(Bipolar Junction Transistor,BJT)、電力晶體管(Giant Transistor, GTR)、晶閘管、 絕緣柵雙極型晶體管(Insulated Gate Bipolar Transistor, IGBT)等,單極型功率半導體包括功率 MOSFET、肖特基勢壘功率二極管等。按照材料類型可以分為傳統的硅基功率半導體器件以及寬禁帶材料功率半導體器件。傳統功率半導體器件基于硅基制造,而采用第三代半導體材料(如 SiC、 GaN)具有寬禁帶特性,是新興的半導體材料。

功率半導體的器件分類

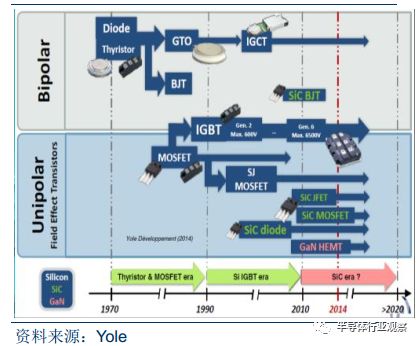

功率半導體器件:二極管→晶閘管→硅基 MOSFET→硅基 IGBT。 功率二極管發明于20 世紀 50 年代, 起初用于工業和電力系統。 60-70 年代,以半控型晶閘管為代表的功率器件快速發展,晶閘管體積小、明顯的節能功效引起廣泛重視。 80 年代,晶閘管的電流容量已達 6000 安,阻斷電壓高達 6500 伏; 80 年代發展起來的硅基 MOSFET 工作頻率達到兆赫級,同時功率器件正式進入電子應用時代。

功率器件的演進史

硅基 IGBT 的出現實現了功率器件同時具備大功率化(6500V)與高頻化(10-100kHz)。二十一世紀前后,將功率器件與集成電路集中在同一個芯片中,功率器件集成化使器件功能趨于完整。

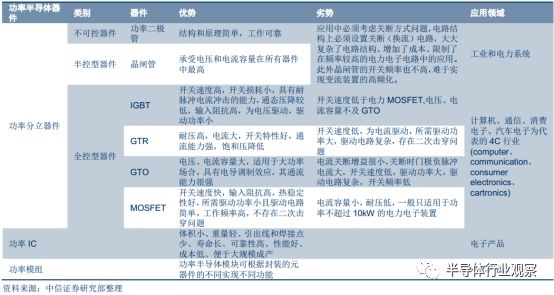

不同功率半導體器件的特性

經歷了那么多年的發展,衍生出了不同的半導體器件,而他們也都各自有各自的特性:

功率半導體器件的比較

(1)功率二極管: 最傳統功率器件, 應用于工業、電子等領域

功率二極管是基礎性功率器件,廣泛應用于工業、電子等各個領域。功率二極管(Diode)是一種具有兩個電極裝置的電子元件,只允許電流由單一方向流過,同時無法對導通電流進行控制,屬于不可控型器件。 二極管主要用于整流、開關、穩壓、限幅、續流、檢波等。 根據其不同用途,可分為檢波二極管、整流二極管、穩壓二極管、開關二極管、隔離二極管、肖特基二極管、發光二極管、硅功率開關二極管、旋轉二極管等。

整流二極管示意圖

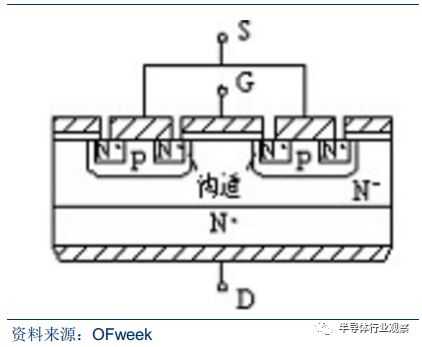

(2)硅基 MOSFET: 高頻化器件,應用領域拓展至 4C

硅基 MOSFET(Metal-Oxide-Semiconductor Field-Effect Transistor)簡稱金氧半場效晶體管,高頻化運行,耐壓能力有限。1960 年由貝爾實驗室 Bell Lab.的 D. Kahng 和 Martin Atalla 首次實作成功, 制造成本低廉、 整合度高、 頻率可以達到上 MHz, 廣泛使用在模擬電路與數字電路的場效晶體管, 具體有開關電源、鎮流器、通信電源等高頻領域,應用領域由二 極管的工業、電子等拓展到了四個新的領域, 即 4C :Compute,Communication,Consumer,Car。

功率 MOSFET 結構圖

(3)硅基 IGBT:融合 BJT 和 MOSFET, 廣泛應用于新能源汽車、光伏、軌道交通

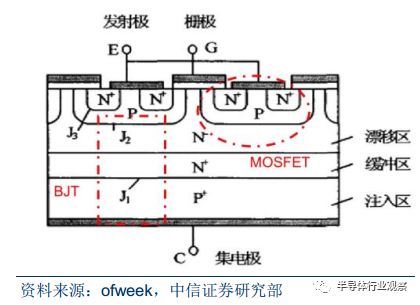

IGBT 集 BJT 與 MOSFET 優點于一身, 1988 年以來已進展至第六代產品。IGBT(Insulated Gate Bipolar Transistor), 即絕緣柵雙極型晶體管,是由 BJT(雙極型三極管)和 MOSFET(絕緣柵型場效應管)組成的復合全控型電壓驅動式功率半導體器件。 IGBT 在開通過程中,大部分時間作為 MOSFET 運行,在斷開期間, BJT 則增強 IGBT 的耐壓性。自從 1988 年第一代 IGBT 產品問世以來,目前已經進展至第六代產品,性能方面有顯著的提升,工藝線寬由 5 微米縮小至 0.3 微米,功率損耗則將為 1/3 左右,斷態電壓大幅提高近 10倍。

IGBT=MOSFET+BJY 結構圖

600-1200V 的 IGBT 需求量最大, 1200V 以上未來需求強勁。 從應用領域看, IGBT 廣泛應用于新能源汽車、電機、新能源發電、軌道交通等領域;從電壓結構看,電壓在 600-1200V的 IGBT 需求量最大,占市場份額 68.2%, 1200V 以上的 IGBT 應用在高鐵、動車、汽車電

子及電力設備中, 伴隨著軌道交通、再生能源、工業控制等行業市場在近幾年內的高速成長,對更高電壓應用的 IGBT 產品(1200V~6500V)提出了強烈的需求

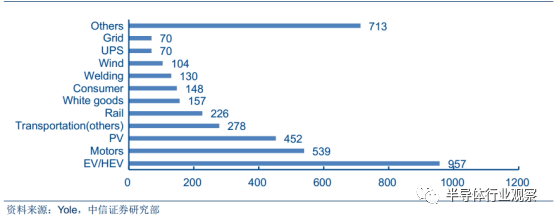

2015 年全球 IGBT 市場應用結構(單位:百萬美元)

IGBT 模塊是新能源發電逆變器的關鍵器件。 太陽能電池陣列的直流輸出電壓經過電平轉換和逆變器轉變為交流電壓,再經過低頻濾波器得到 50Hz 的交流輸出電壓并入電網。逆變器是實現交流電轉直流電的關鍵器件,而 IGBT 單元是逆變器和驅動電路的核心。選擇IGBT 器件的基本準則是提高轉換效率、降低系統散熱片的尺寸、提高相同電路板上的電流密度。目前,市場上多家公司提供用于太陽能逆變器的功率器件,其中,包括 IR、英飛凌、ST、飛兆半導體、 Vishay、 Microsemi、東芝等公司。

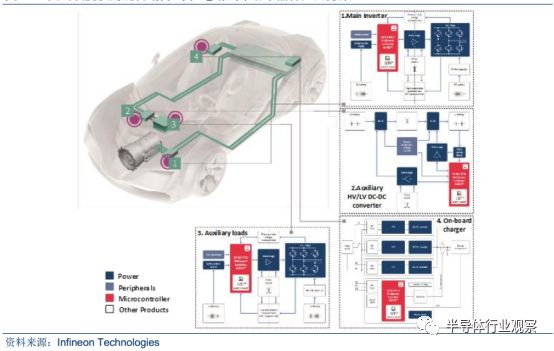

IGBT 廣泛地應用于新能源汽車的控制系統,包括主逆變器(main inverter)、輔助HV/LV DC-DC(auxiliary HV/LV DC-DC converter)、輔逆變器(Auxiliary loads)和電池充電器(On-board charger), 占整車成本近 10%, 占到充電樁成本的 20%。 在電動傳動系統中,主逆變器負責控制電動機, 還用于捕獲再生制動釋放的能量并將此能量回饋給電池。輔助 HV-LV DC-DC 用于不同供電網絡之間的能量轉換,在電動汽車中系統輔助 HV-LVDC-DC 的作用是在低壓子供電網和高壓子供電網之間實現能量的雙向流動。

輔助逆變器主要負責控制除了主電動機以外的其余電動機。電池充電器的作用是實現汽車電池快速高效充電, 而 PFC 電路通過糾正電流和電壓的相位差提高功率因素,實現高效充電。 跟據 Hitachi,車用逆變器中 IGBT 需要工作在 650-700V,開關頻率為 5-12kHz, IGBT 的轉化效率在 90%以上,最大可以達到 95%。

英飛凌提供的混合動力汽車/電動汽車功率器件應用方案

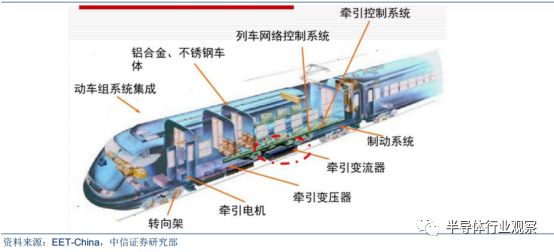

IGBT 是動車、高鐵等動力轉換的核心器件, 占動車總成本的 1.25%左右。 和諧號 CRH3列車的牽引變流器將超高電流轉化為強大的動力,運營時速達 350 公里/小時,每輛列車共裝有 4 臺變流器,每臺變流器搭載了 32 個 IGBT 模塊, 每個 IGBT 模塊含 6 塊 DCB,每塊DCB 含有 4 個 IGBT 新芯片和 2 個二極管芯片,每個模塊標稱電流 600 安,可承受 6500伏高的電壓。

總的來說,一輛 8 節編組動車上的 128 個 IGBT 模塊為整個列車提供了 10 兆瓦的功率。 據中車株洲所報道,一個 IGBT 模塊就高達一萬多元,一輛 CRH3C 出廠價大約1.6 億, IGBT 模塊占動車總成本的 1.25%左右。 高鐵電力機車需要 500 個 IGBT 模塊,動車組需要超過 100 個 IGBT 模塊,一節地鐵需要 50~80 個 IGBT 模塊, 每年中國高鐵國外采購的 IGBT 模塊數量達十萬個以上, 金額超過 12 億元人民幣。

高鐵動力結構圖

步入第三代, SiC、 GaN 等有望占領高端應用

目前 Si 材料仍占主流,占據 95%以上半導體器件和 99%集成電路。 根據功率分立器件所使用的材料可分為三代。將硅、鍺元素半導體材料稱為第一代半導體材料;第二代半導體材料包括砷化鎵(GaAs)等化合物半導體材料、 GaAsAl 等三元化合物半導體、 Ge-Si 等固溶體半導體、 非晶硅等玻璃半導體以及酞菁等有機半導體; 第三代半導體材料主要以碳化硅(SiC)、氮化鎵(GaN)為代表的寬禁帶半導體材料。由于產業工藝成熟及生產成本低, 95%以上的的半導體器件和 99%以上的集成電路是用硅材料制作的,硅仍然是半導體材料的主體。

功率半導體硅基元器件、砷化鎵元器件、 碳化硅元器件

相對于 Si 器件, SiC 功率器件具有三大優勢:

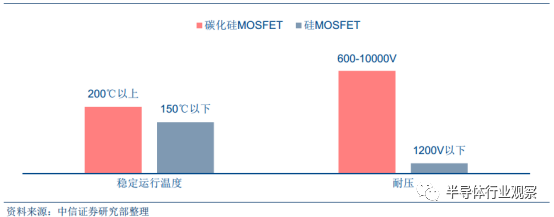

第一,高壓特性。 SiC 器件是同等 Si 器件耐壓的 10 倍,碳化硅肖特基管耐壓可達 2400V,碳化硅場效應管耐壓可達數萬伏,且通態電阻并不很大。

第二,高頻、高效特性。 SiC 器件的工作頻率一般是 Si 器件的 10 倍。 在PFC 電路中,使用碳化硅可使電路工作在 300kHz 以上,效率基本保持不變,而使用硅 FRD的電路在 100kHz 以上的效率急劇下降。隨著工作頻率的提高,電感等無源原件的體積相應減小,整個電路板的體積可下降 30%以上。

第三, 耐高溫、低損耗特性。 碳化硅芯片可在600℃下工作,而一般的 Si 器件最多到 150℃。 SiC 功率器件的能量損耗只有 Si 器件的功率50%左右, 發熱量也約為 Si 器件的 50%。

Si/SiC/GaN 適用頻率和功率

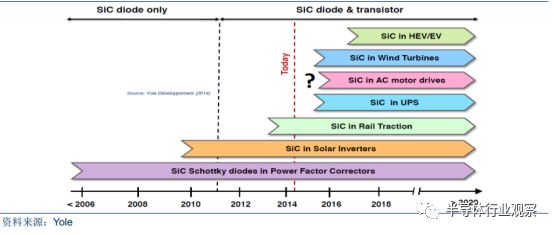

SiC 材料已在多個電力電子系統開始應用。 首先推出的是 SiC 肖特基二極管,具有零反向回復電流,非常適合功率因數校正領域,將取代 Si 的 PiN 整流二極管。其次推出的碳化硅 MOSFET, 有望取代太陽能逆變器中的高壓硅絕緣柵雙極晶體管(IGBT)。除了比 IGBT降低 50%的能耗外,碳化硅 MOSFET 無需特殊的驅動電路,且工作頻率更高,這讓設計人員能夠盡可能減少電源元器件數量,降低電源成本和尺寸,并提高能效。

SiC功率器件的應用時間表

碳化硅為代表的寬禁帶半導體功率器件具有更高的電壓等級、更高的開關速度、更高的結溫、更低的開關損耗等優勢,將會在不間斷電源、交流電機驅動器、新能源汽車等領域得到廣泛應用。 根據第三代半導體產業技術創新戰略聯盟(CASA)發布的產業發展報告, 截至 2018 年 1 月,有 30多家半導體廠商推出共 677 個品類 SiC 或 GaN 電力電子器件及模塊,供應數量和品類均實現較大增長。

采用不同半導體材料的 ROHM 逆變器產品比較

高昂成本是 SiC 推廣最大障礙, 單價可達硅器件的 5~6 倍。 據 ROHM 半導體資料,目前同一規格的產品,碳化硅器件的價格是原有硅器件的 5~6 倍。極大阻礙了碳化硅功率器件的應用推廣, 2014 年全球硅功率器件市場規模大約為 100 億美元左右,但是碳化硅功率器件市場則僅有 1.2 億美元。碳化硅功率器件市場滲透率不到硅功率器件的 1/500。對于耐壓1200V 的應用, 由于成本相當而性能更出眾,碳化硅晶體管已經具備競爭優勢。

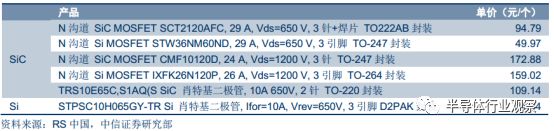

SiC 功率器件價格高于 Si 器件(同一技術要求的產品)

(1)碳化硅二極管: 損耗低耐溫高,有望搶占硅快恢復二極管(FRD) 部分市場

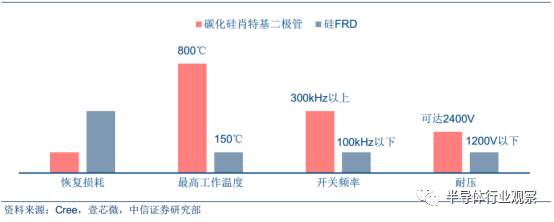

SiC 肖特基二極管能動態性能優越。 肖特基二極管(SBD)是通過金屬與 N 型半導體之間形成的接觸勢壘具有整流特性而制成的一種屬-半導體器件。肖特基二極管的基本結構是重摻雜的 N 型 4H-SiC 片、 4H-SiC 外延層、肖基觸層和歐姆接觸層。

SiC 肖特基二極管做為單子器件,它的工作過程中沒有電荷儲存,其反向恢復電荷以及其反向恢復損耗比 Si 超快恢復二極管要低一到兩個數量級。和它匹配的開關管的開通損耗也可以得到大幅度減少,因此提高電路的開關頻率。在常溫下,其正態導通壓降和 Si 超快恢復器件基本相同,但是由于SiC 肖特基二極管的導通電阻具有正溫度系數,這將有利于將多個 SiC 肖特基二極管并聯。

碳化硅肖特基二極管與硅 FRD 比較

肖特基二極管主要用在 600-1200V 的應用領域,目前主要用以替代硅快恢復二極管(FRD)。 碳化硅肖特基二極管可廣泛應用于中高功率領域,可顯著的減少電路的損耗,提高電路的工作頻率。在 PFC 電路中用碳化硅 SBD 取代原來的硅 FRD,可使電路工作在 300khz以上,效率基本保持不變,而相比下使用硅 FRD 的電路在 100khz 以上的效率急劇下降。一些國家和地區(比如歐盟、加州、澳大利亞等)對光伏微型逆變器入網有效率限制,大致為95%左右,這就使得 SiC-SBD 成為必須的選擇。

新能源汽車對小型輕量化的要求迫切,所以普遍地采用 SiC-SBD。 目前 Cree 公司、 Microsemi 公司、 Infineon 公司、 Rohm 公司的SiC 肖特基二極管用于變頻或逆變裝置中替換硅基快恢復二極管,顯著提高了工作頻率和整機效率。中低壓 SiC 肖特基二極管目前已經在高端通訊開關電源、光伏并網逆變器領域上產生較大的影響。

SiC 二極管電壓分布及其供應商

(2)碳化硅 MOSFET:高頻高效,將在高端領域有效替代硅基 IGBT

碳化硅 MOSFET 優勢明顯, 頻率高+損耗低+高溫穩定性好。 20 世紀 90 年代以來,碳化硅(silicon carbide, SiC)MOSFET 技術的迅速發展,引起人們對這種新一代功率器件的廣泛關注。 與相同功率等級的 Si MOSFET 相比, SiC MOSFET 導通電阻、開關損耗大幅降低,適用于更高的工作頻率,另由于其高溫工作特性,大大提高了高溫穩定性。但由于SiC MOSFET 的價格相當昂貴,限制了它的廣泛應用。

碳化硅 MOSFET 和硅基 MOSFET 比較

相比硅功率器件,碳化硅 MOSFET 在工作頻率和效率上具有巨大優勢。 硅 IGBT 在一般情況下只能工作在 20khz 以下的頻率。由于受到材料的限制,高壓高頻的硅器件無法實現。碳化硅 MOSFET 不僅適合于從 600V 到 10kV 的廣泛電壓范圍,同時具備單極型器件的卓越開關性能。相比于硅 IGBT,碳化硅 MOSFET 在開關電路中不存在電流拖尾的情況,具有更低的開關損耗和更好的工作頻率。 20kHz 的碳化硅 MOSFET 模塊的損耗可以比 3kHz 的硅IGBT 模塊低一半, 50A 的碳化硅模塊就可以替換 150A 的硅模塊。

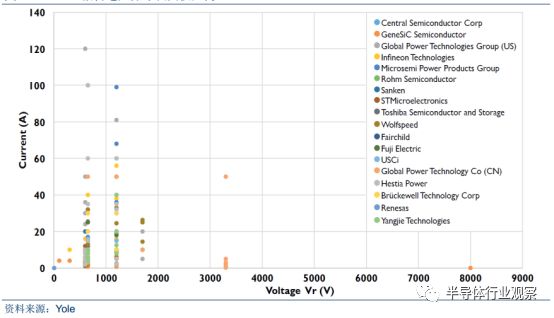

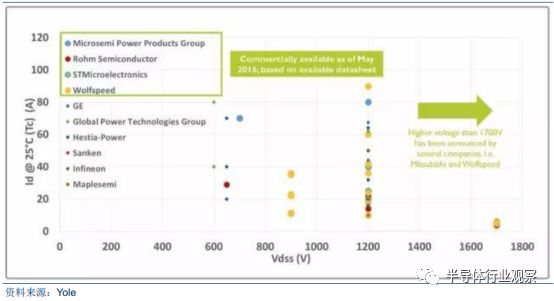

碳化硅 MOSFET 主要用于 1200V 應用領域,取代目標是硅基 IGBT。 據 Yole,全球不同供應商的 SiC MOSFET 開發集中在 1200V,應用重點在于光伏逆變器、不間斷電源(UPS)或充電/儲能系統等應用的系統性能提升以及工業變頻器等。 碳化硅的 MOSFET 有望取代太陽能逆變器中的高壓硅絕緣柵雙極晶體管(IGBT)。除了比 IGBT 降低 50%的能耗外,碳化硅MOSFET 無需特殊的驅動電路,且工作頻率更高,這讓設計人員能夠盡可能減少電源元器件數量,降低電源成本和尺寸,并提高能效。

不同供應商的 SiC MOSFET 開發活動的狀況

新能源汽車推動,功率器件市場達 160 億美元

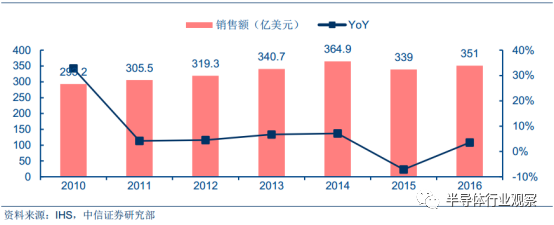

功率器件和功率 IC 平分功率半導體市場,器件規模達 160 億美元。 據 IHS 數據, 2016年全球功率半導體(功率器件、功率模塊、功率 IC、其他)市場銷售額從 2015 年的 339 億美元增長了 3.5%達到 351 億美元,其中, 功率 IC 增長 2.1%,功率分立器件增長 5.9%,功率模塊增長 3.5%。

全球功率器件市場規模

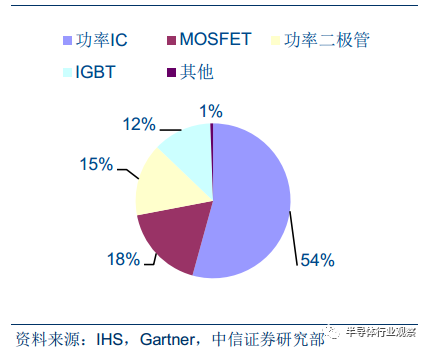

其中功率模塊+器件中,功率二極管、 IGBT、 MOSFET 占據較大份額,MOSFET 市場規模達 62 億美元,占功率器件比例為 39%,功率二極管/IGBT 分別占 33/27%。

功率半導體市場結構

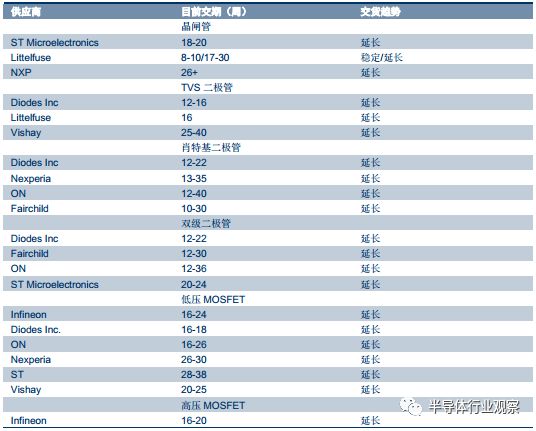

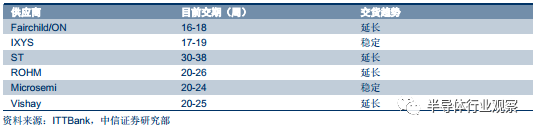

中低端功率器件供不應求,交貨周期延長、價格上漲。 根據 TTBank 統計, MOSFET、整流管和晶閘管的交貨周期一般是 8 周左右,從 2016 年下半年開始, 交期已被拉長到 24至 30 周。 由于上游原材料短缺、漲價以及 8 英寸產線上功率器件產能被擠占,二極管大廠因火災關停,中低壓 MOSFET 大廠轉單,下游 HEV 48V 混動系統帶來增量預計達 680 億元, 導致中低端功率器件供不應求,價格持續走高。 2017 年 9 月 1 日,長電科技發出通知,將公司所有的 MOSFET 價格上調 20%。 2017 年下半年,無錫新潔能發布通知, 決定從 2018年元旦起對 MOSFET 各系產品執行 2018 年價格,據估計漲價幅度在 10%左右。

功率器件交貨普遍延長

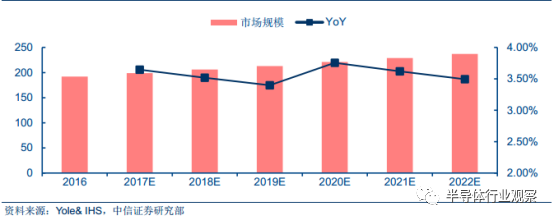

受益于汽車、工業終端市場,功率 IC 市場穩定增長。 根據 Yole Development 數據,得益于多個關鍵終端市場的發展,功率 IC 將在 2016-2022 年實現 CAGR=3.6%的增長率。 終端市場主要分為 5 大方面:汽車、計算、通信、消費電子和工業應用。 根據 IHS, 2016 年全球功率 IC 市場營收達 192 億美元,同比+2.1%。其中汽車與工業是功率 IC 增長的推動力,從汽車來看,功率 IC 增長的關鍵單車中電子與半導體零部件使用量大幅增加。據統計, 在傳統汽車里,平均每輛汽車的半導體成本大約 320 美元,其中功率元器件占 26%。在混合電動汽車(HEV)中,每輛車的半導體成本大約 690 美元,功率元器件占比高達 75%,在純電動汽車(EV)中,半導體成本大約 700 美元,功率元器件占 55%。

功率IC市場規模預測

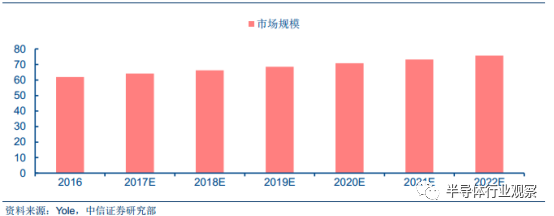

下游汽車和消費電子驅動, MOSFET 仍然是功率半導體器件主戰場。 據 Yole, 2016 年MOSFET 市場收入接近 62 億美元。隨著汽車和工業銷售的穩步增長, 2016 年整體硅功率MOSFET 市場規模超過 2014 年的表現, 預計未來 5 年 CAGR 達 3.4%,至 2022 年 75 億美元市場規模。 Allied market research 預測,未來消費電子和汽車電子將會是 MOSFET 增長的主要驅動力, 兩者對 MOSFET 需求占比超 50%, 逆變器與 UPS 為第二驅動力,而能源與電力與其他應用對 MOSFET 的需求將會保持平穩。

全球 MOSFET 市場規模預測(單位:億美元)

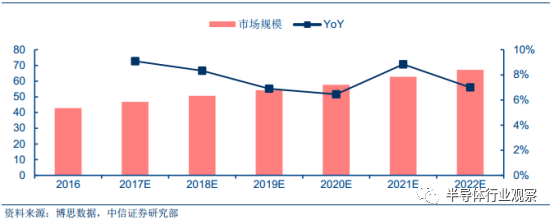

IGBT 快速發展,增速主要來自 IGBT 功率模塊。 據博思數據, 2016 年全球 IGBT 市場規模達到 42.9 億美元。 中國 IGBT 市場規模從 2008 年的 38.7 億元上漲到 2016 年的 105.4億元,年復合增長率達到 13.3%,而近三年則超過了 15%,顯著高于全球 IGBT 市場 10%的增長速度。 預計到 2022 年,全球 IGBT 市場規模將超過 50 億美元,增長將主要來自 IGBT功率模組。雖然以 SiC 和 GaN 為代表的第三代功率半導體的出現導致 IGBT 功率模塊的份額略有降低,然而在短期內,其霸主地位不可撼動。 根據 Yole,到 2020 年, IGBT 模塊占功率模塊份額仍然達到 73.7%,其中光伏(PV)和純電動汽車/混合動力汽車(EV/HEV)兩大應用領域占比超過三分之二,在這兩大市場驅動下,IGBT 功率模組市場年增速達 15%。

全球 IGBT 市場規模預測(單位:億美元)

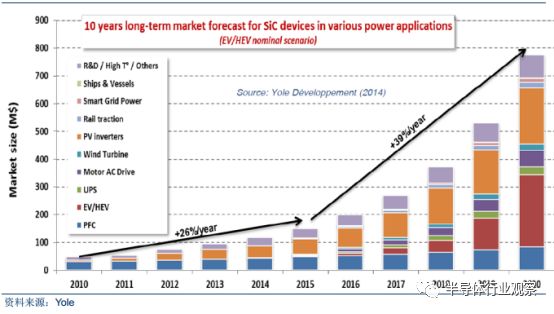

SiC 功率器件市場快速發展, SiC 二極管占比最大。 據 Yole, 包括 SiC 二極管、晶體管和模塊在內的 SiC 功率市場將從 2015 年的 2 億美元上漲到 2020 年 8 億美元, 5 年 CAGR達 39%, 其中 SiC 二極管目前仍是主流,市場占比達到 85%。細分下游方面, 太陽能電源轉換器(PV inverters),交流電機驅動器(Motor AC Drive),純電動汽車/混合動力汽車(EV/HEV),功率因素校正(PFC)四大應用領域占比超過三分之二。其中,純電動汽車/混合動力汽車市場和太陽能電源轉換器將會是主要細分市場。

SiC 器件各應用領域十年期市場預測(單位:百萬美元)

競爭格局分析:歐美日廠商領先高端產品線

縱觀整個功率器件市場,整體態勢是歐美日廠商三足鼎立。 其中美國功率器件處于世界領先地位,擁有一批具有全球影響力的廠商,例如 TI、Fairchild、Maxim、ADI、ONSemiconductor和 Vishay 等廠商。歐洲擁有 Infineon、ST 和 NXP 三家全球半導體大廠。日本主要有 Toshiba、 Renesas、 Rohm、 Matsushita、Fuji Electric 等。中國***擁有富鼎先進、茂達、安茂、致新和沛亨等一批廠商。中國大陸擁有吉林華微電子、蘇州固锝電子、無錫華潤華晶微電子、揚州揚杰電子等一批廠商。

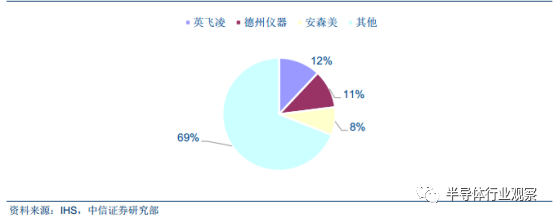

功率半導體器件細分領域多, 行業整體增速較緩,大廠傾向于業內并購,通過布局新領域實現增長。 2016 年英飛凌科技成為全球功率半導體的主要供應商,其在 2015 年初收購美國國際整流器公司(InternationalRectifier)后,英飛凌超過三菱電機成為領先的功率模塊制造商。 德州儀器在 2015 年被英飛凌超越后,于 2016年退居全球第二。 安森美完成對飛兆半導體(Fairchild)的收購后,市場排名升至第三位,其在功率分立器件市場份額躍升 10%。 2016 年建廣資本以 27.5 億美元并購了 NXP 的標準器件部門,中國企業首次進入行業全球前十強。

2016 年功率半導體市場份額

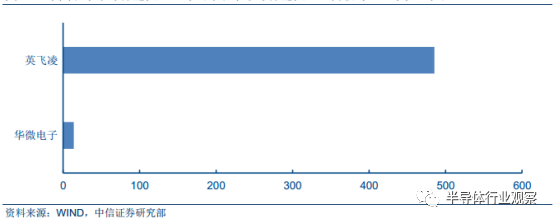

國內功率半導體器件市場規模大,產業仍處于起步階段。 據賽迪顧問, 2016 年, 中國功率半導體市場規模達到了 1496 億元, 占據了全球 40%以上的市場。 然而供應鏈仍然被國外廠商所壟斷, 國內企業相對而言規模較小、技術落后、品類不全,產業仍然處于起步和加速追趕的階段。 國內功率半導體企業排名第一的吉林華微, 2016 年營收為 13.95 億元,凈利潤僅為 4060 萬元。而全球行業老大英飛凌 2016 集團營收高達 64.73 億歐元, 中國龍頭企業和行業龍頭的差距在 30 倍以上。

中國功率半導體龍頭企業與全球功率半導體龍頭企業營收對比(單位:億元)

政策、資金、技術齊發力, 國內廠商發展潛力巨大。 功率半導體在軍事等戰略性領域起著關鍵性作用,是關系著高鐵動力系統、汽車動力系統、消費及通訊電子系統等領域能否實現自主可控的核心零部件,戰略地位突出,國內全方位推動行業發展。 政策上,國家持續推動行業發展, 國務院發布《中國制造 2025》強國戰略, 明確提出將先進軌道交通裝備、節能與新能源汽車、電力裝備、高檔數控機床和機器人等列為突破發展的十大重點領域。 資金上, 功率半導體采用特色工藝,不追求先進制程,資金投入僅為集成電路的 1/10,國家大基金、地方政府基金必將鼎力支持。 技術上,國內企業具備低端領域全面實現國產化能力,同時向中高端進軍, 以南車、比亞迪為代表的廠商已實現技術突破,成功實現國產化 IGBT 在高鐵和新能源汽車中的應用。

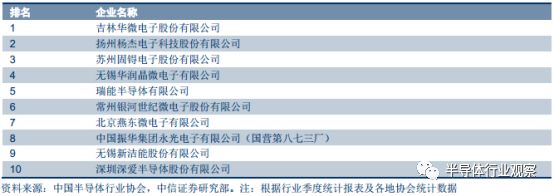

2016 年中國半導體功率器件十大企業排行榜

國際市場格局趨穩定,國內企業在功率 IC 領域獲突破。 據 Yole, 功率 IC 市場競爭格局成熟,供應鏈較為完善。 美國在功率 IC 領域具有絕對領先優勢,歐洲在功率 IC 和功率分立器件方面也都具有較強實力, 日本在功率 IC 芯片方面,雖然廠商數量眾多,但整體市場份額不高。 功率 IC 下游核心產品—電源 IC, Dialog、 Qualcomm 以及 Maxim 三家主要供應商以遙遙領先的市占率主宰了智能手機市場。 2016 年建廣資本 27.5 億美元收購 NXP 標準部門完成交割,力圖填補國內汽車、工業 IC 領域空白。

2016 年功率 IC 市場份額

(1)功率二極管: 技術門檻較低, 國內廠商具有競爭力

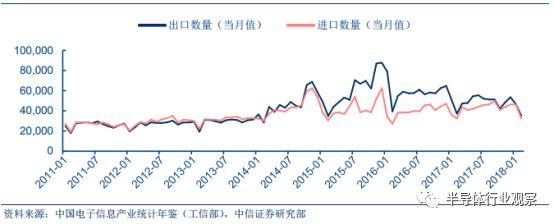

市場相對分散, 國內廠商具競爭力,進口替代空間大。 國際最大廠商是 Vishay,占據11.71%市場份額,而后第二至第七大廠商市場份額為 5%-8%,與第一相差無幾,再在其后廠商市場份額不足 5%,市場相對分散。其中國內廠商揚杰科技市場份額為 2.01%。功率二極管技術成熟、市場進入門檻低, 注重的是生產過程的控制和成本的控制。國內廠商由于生產工藝控制精湛、人力成本低具有一定競爭力,國產替代空間較大。 根據工信部發布的中國電子信息產業統計年鑒, 自 2014 年后, 中國二極管及類似半導體器件出口數量持續超過進口額。

中國二極管及類似半導體器件進出口情況(單位:百萬個)

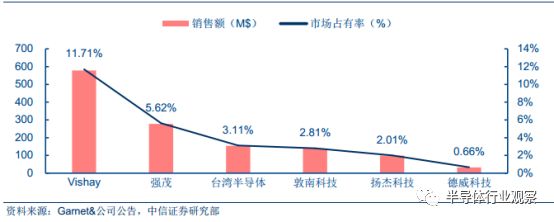

國際大廠退出,國內具有價格優勢。 功率二極管門檻低、毛利小,國際大廠逐漸退出功率二極管市場,全球功率二極管生產重心可望逐漸轉移至中國大陸與中國***地區。由于大陸人工成本低、政策扶持半導體行業發展,在低價位二極管(一半整流二極管、快速整流二極管)上占據著優勢,而目前國產二極管領先企業揚杰科技僅占據全球市場份額的 2.01%,未來有望持續替代進口,并搶占市場。而***二極管廠商以生產表面粘著型及其他高附加值產品為主,并朝著肖特基性、突波抑制器、靜電保護原件及晶閘管等領域發展。

2015 年功率二極管龍頭、臺商與揚杰科技市占率(單位:百萬美元)

(1)硅基 MOSFET&IGBT:國內廠商迎頭趕上,進口替代正當時

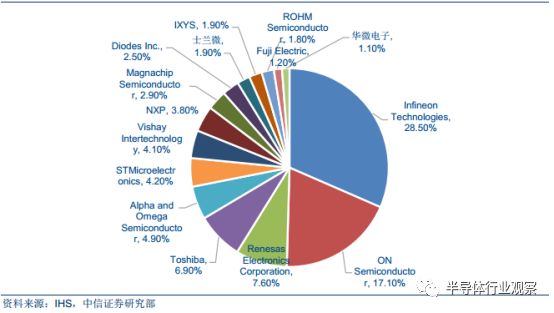

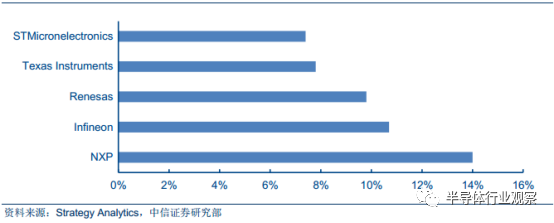

硅基 MOSFET: 國內廠商潛力大,進口替代正當時。國內廠商主要集中在低壓 MOSFET領域,中高壓 MOSFET 主要被國外廠商占據。據 IHS,國內功率 MOSFET 市場主要廠商是英飛凌, 2016 年市場份額達 28.5%,與位于第二的安森美半導體占據了國內將近一半市場。國內廠商只有士蘭微和吉林華微上榜,分別占據了 1.9%和 1.1%的市場份額,進口替代的空間巨大。

2016 年中國功率 MOSFET 主要廠商市場份額

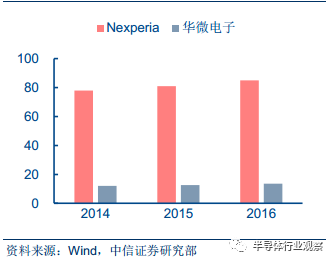

資本助力,向汽車電子等中高端市場邁進。 2016 年, 建廣資本以 27.5 億元收購恩智浦半導體(NXP Semiconductors)標準產品業務部門, 成立一家名為 Nexperia 的獨立公司。

Nexperia 承接了 NXP 中 MOSFET 所有業務,一躍成為 MOSFET 領域全球第十、國內第八(市場份額 3.8%)的廠商。 NXP 是工業與汽車半導體領域大廠商, 相比之下,工業和汽車半導體一直是中國半導體企業的弱項,由于這個領域的產品門類多、單量小、售價高、迭代慢,國內企業很難進入。 Nexperia 的成立彌補了國內廠商在這一領域的短板。此外, 2016年建廣資本還與 NXP 成立合資公司瑞能半導體,產品主要為二極管、雙極性晶體管、可控硅整流器, 以及收購 NXP RF Power 部門,成立安譜隆公司致力于射頻技術領域的創新與研發。

2016 年全球汽車半導體市場份額

Nexperia 有望成國內 MOSFET 新龍頭。Nexperia 是世界一流標準產品的首選生產商、供應商, 專注于邏輯、分立器件和 MOSFET 市場,擁有恩智浦半導體的設計部門, 以及位于英國和德國的兩座晶圓制造工廠(一座 8 英寸廠、一座 6 英寸廠)、位于中國、馬來西亞、菲律賓的三座封測廠和位于荷蘭的恩智浦工業技術設備中心。 每年量產 850 億個功率器件,產品面向工業和汽車半導體領域,客戶數量超 2 萬家,2015 年在車用半導體市占率為 15%,在物聯網關鍵的微處理器領域,市占率全球第 2。 2015 年 SP 業務部門收入約為 12.4 億美元,稅前利潤超 2 億美元。

Nexperia、華微電子營收(單位:億元)

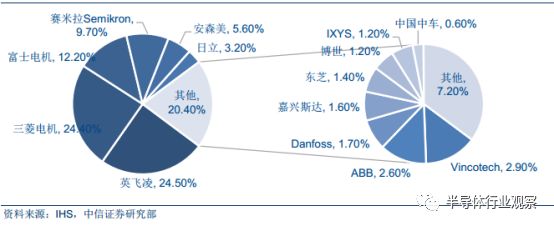

硅基 IGBT: 海外廠商優勢明顯, CR4 高達 70.8%。 據 IHS, 2016 年, 英飛凌、 三菱電機、 富士電機(Fuji Electric)、 德國賽米控(SEMIKRON)四大海外供應商占了全球 IGBT 市場的 70.8%。盡管中國功率半導體市場占世界市場的 40%以上,但在 IGBT 主流器件上, 90%主要依賴進口,目前僅在大功率軌道交通領域實現國產化, 2016 年國廠嘉興斯達、中國中車市占率分別為 1.6/0.6%。

2016 年 IGBT 全球供應商市場份額

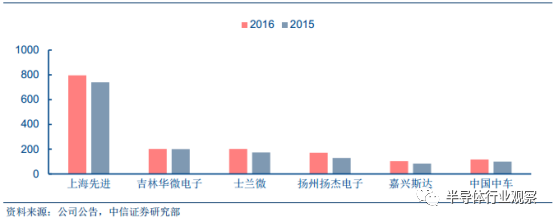

高壓 IGBT:技術突破, 中國中車立足高鐵用 IGBT。 北車在 IGBT 模塊封裝上與 ABB技術合作,建設高功率模塊生產線,成為國內首家能夠封裝 6500V 大功率模塊及解決方案的提供商。南車則在海外收購 Dynex 公司建立 IGBT 芯片設計中心,總投資 14 億元建設國內首條八英寸 IGBT 芯片生產線,除芯片外,還有 9 條滿足不同行業的 IGBT 模塊生產線,預計完全投產后,中車將年產 12 萬片 8 英寸 IGBT 芯片和 100 萬只 IGBT 模塊。

國內 IGBT 主要廠商營收(單位:百萬美元)

中高壓 IGBT:群雄逐鹿,嘉興斯達技術領先。 嘉興斯達已成功開發近 600 種 IGBT 模塊產品,電壓等級涵蓋 100V~3300V,電流等級涵蓋 10A~3600A,實現了 IGBT 模塊的產業化。 據 IHS, 2016 年嘉興斯達在 IGBT 模塊領域的市場占有率排全球第 11 位,在國廠中排名首位, 是國內 IGBT 領先的廠家。 上海先進是國內首家獲得歐洲汽車電子 VDA6.3(A 級)資質的公司,也是國內最大的汽車電子芯片以及 IGBT 芯片制造商, 累計生產 IGBT 芯片 70多萬片。 華微電子已研發成功第六代 IGBT 產品,士蘭微則已具備 IGBT 6 英寸產線投產能力,產能在 12000--15000 片/月。

國內 IGBT 主要廠商

第三代半導體材料功率器件:國外技術領先,國內正起步

海外公司技術領先, 國內起步時間晚, 尚在追趕。 SiC 關鍵技術由海外公司壟斷,從產業鏈來看,上游部分, CREE 公司獨占 SiC 晶元制造市場份額 60%以上;中游部分,英飛凌、 CREE、意法半導體和安森美等功率半導體領域國際排名前十的企業合計已在 SiC 功率器件市場占據 50%以上份額。 相比于美國 CREE 公司于 2003 年推出 SiC 產品, 國內公司起步晚,技術相對落后。直到 2015 年初,泰科天潤才首次實現了碳化硅肖特基二極管的量產,目前國內 SiC 產業規模于國外相比尚有較大差距。

SiC 功率器件產業鏈主要公司

國家政策加碼,戰略性項目部署,著力彎道超車。 國家和各地方政府陸續推出政策發展第三代半導體相關產業,福建、廣東、江蘇、北京、青海等 27 個地區出臺第三代半導體相關政策(不包括 LED)近 30 條。 2016 年我國啟動了“十三五”國家重點研發計劃“戰略性先進電子材料”重點專項的組織實施工作,第三代半導體材料與半導體照明作為重點專項中最重要的研究領域,得到了國家層面的重點支持,以全鏈條部署、一體化實施的組織模式部署了 11 個研究方向,并在 2016 年和 2017 年分兩批啟動。

國內投資熱潮持續,產業鏈進一步完善。 2016 年全國公示的 SiC 半導體相關項目達 17項,總投資金額近 178 億元,共涉及投資主體企業 17 家。從投產時間來看,絕大部分 SiC項目尚在建設中,加上設備調試和技術磨合時間,預計投產時間將在 2018 年及以后。從 SiC半導體投資的構成來看, SiC 材料(晶片+外延片)相關投資項目 7 個,投資額約 62.3 億元,其中江西德義半導體科技有限公司投資規模為 30 億元,占 48.2%。 SiC 裸片及分立器件相關項目 4 個, 投資額約 66.6 億元。 2017 年國內投資擴產熱度持續,項目共計 10 起,總投資金額達到 700 億元,其中投向 SiC 材料項目共 3 個, GaN 材料項目共 3 個,其他以寬禁帶半導體或化合物半導體名義投資的項目共 5 起。

SiC 材料、 器件齊發力,國內競爭格局初顯。 SiC 材料(SiC 單晶和外延片)是國內 SiC產業鏈中較為成熟的環節。天科合達、 世紀金光、 山東天岳等廠商已經實現了 SiC 單晶的商業化量產。瀚天天成、新鄉神舟科技、 東莞天域等廠商已經掌握了 SiC 外延片量產的核心技術。 在需求驅動下, 隨著資本投入和技術發展, 國內不斷涌現出掌握 SiC 器件核心技術的公司。 泰科天潤擁有完整的碳化硅功率器件量產生產線可以進行芯片代工服務; 2014 年實現了 600V-3300V/1A-100A 碳 化 硅 肖 特 基 二 級 管 量 產 。 華 天 恒 芯 已 經 具 備 量 產650V/1200V/1700V SiC 肖特基二極管的能力。 嘉興思達、揚杰科技、三安光電等公司也在積極布局 SiC 功率器件。

-

物聯網

+關注

關注

2911文章

44824瀏覽量

375079 -

微處理器

+關注

關注

11文章

2272瀏覽量

82605 -

功率半導體

+關注

關注

22文章

1174瀏覽量

43063

發布評論請先 登錄

相關推薦

功率半導體應用手冊SEMIKRON

GaN基微波半導體器件材料的特性

半導體失效分析項目介紹

半導體功率器件的分類

全球功率半導體市場格局:MOSFET與IGBT模塊

什么是基于SiC和GaN的功率半導體器件?

功率半導體分析

功率半導體原理和功能介紹

工商網監

工商網監

評論