關于封測廠的分析和未來的發展

關于封測廠的分析和未來的發展

先進半導體封裝公司ASE和矽品精密工業股份有限公司(SPIL)正在開始整合兩家公司的工藝,這兩家公司是世界上最大的外包半導體組裝和測試承包商。

目前,兩家公司將繼續單獨運營,而其股票則在紐約證券交易所的ASX旗下交易。ASE工業控股是ASE和SPIL的母公司。但這兩家公司的合并幾乎肯定會改變組裝、封裝和測試市場的競爭格局。

這整個領域所在的市場卻是非常艱苦的。ASE公布的2017年凈收入為6.7億美元,相比于98億美元微不足道。雖然這看起來像是一大筆錢,但與技術領域的許多細分市場相比,它的運營利潤率卻很低。

Amkor科技、JCET集團和規模較小的承包商正在密切關注ASE/SPIL交易。OSAT不再只是相互競爭。他們越來越多地面臨著已經進入芯片封裝和測試服務領域的臺積電、聯電和其他代工廠的競爭。同時英特爾、三星和德州儀器等一些較大的半導體供應商也有內部組裝和測試操作,商業機會也隨之被搶走。

VLSI Research總裁Risto Puhakka表示:“OSAT的業務面臨著許多壓力,并將在未來幾年影響這個行業。”他指出,隨著蘋果作為其最大的客戶,臺積電正在爭奪高端封裝業務,而集成設備制造商也在這一領域展開競爭。(臺積電在其最新的20-F文件中未被確認的最大的客戶,占了該公司2017年凈收入的22%。)

更多的競爭也即將到來。Puhakka表示:“OSAT感受到的另一個壓力來自于中國。中國有大量封裝工廠出現,無論是通過補貼還是其他方式,它們的成本低得多。低端市場絕對有壓力并以價格壓力的形式出現。因為OSAT希望保持產量,所以他們的定價環境將會更加艱難。如果你看看這兩種趨勢,你會發現人們可能想要得到更多,他們想在中國經營,他們想要更有競爭力。研發是為了重新找回高端業務,并且有許多事情正在朝著這些方向發展。如果你看看去年的OSAT業務,會發現它有增長,但卻也沒有什么了不起的。然后,你看看裝配設備非常火熱的需求,這意味著很多設備去了傳統OSAT以外的其他地方。這些設備主要銷往中國、IDM、臺積電和三星。”

中國的OSAT產業大多由小公司組成,以及擁有STATS ChipPAC和其他公司的江蘇長電科技(JCET),JCET于2015年收購了STATS ChipPAC。

根據Puhakka的說法,ASE和SPIL將會在不久的將來參與到整合計劃中。“更大的問題是,Amkor會做什么?JCET會做什么?大玩家可能想從中國收購公司。這并非不可能,但我認為會有一些監管障礙。”

今天大型OSAT在亞洲各地都有分布,但中國代表著最大的增長機遇。

Puhakka表示:“這是一個不容忽視的市場。只是你要符合中國的規定,符合合資企業和技術轉讓的要求。這使得人們處理這些問題時并不輕松。這些行為限制了向中國轉移業務的數量。如果你在中國運營,你就會遇到IP保護問題。你需要不停地決定把哪些IP轉移到中國,而哪些不能轉移。人們總是說,你轉移到中國去的東西都會變成中國的知識。”

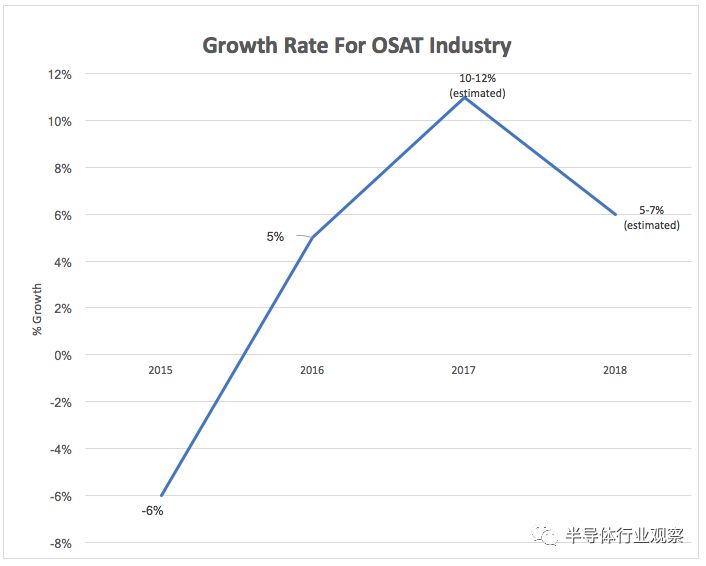

圖1: OSAT的壓力增長。(來源:CLSA)

更大的交易

正如越來越有限的機會和越來越多的研發投資促成了半導體行業的一些大交易,類似的力量也在為半導體公司服務的組裝、封裝和測試領域發揮作用。

JCET Group銷售和市場營銷高級副總裁兼STATS ChipPAC執行副總裁兼首席銷售官Hal Lasky表示:“由于日益具有挑戰性的OSAT業務環境以及我們在客戶群中看到的主要整合,ASE和SPIL的結合并不意外,我們會在OSAT層面不可避免地看到這一點。顯然,我們也是其中的一部分,正如我們現在是JCET集團的一部分。這對于競爭意味著什么?作為一家公司,我們迎接這一變化,我們看到了許多因合并而產生的機會。我們的客戶有許多半導體公司,他們在自己的TAM公司中看到了ASE和SPIL的聯合市場份額。我認為這是不健康的,或者可能有點太高了。因為這次合并,我們有了很多機會競爭市場份額,但是如果沒有這次合并,我們就沒有機會。我絕對相信這次合并會增強OSAT的競爭優勢。也許這給我們一個更高的標準,而這對于競爭激烈的OSAT行業來說并不一定是壞事。”

Lasky預計,未來會有更多的整合,特別是OSAT細分市場,以及整個半導體行業。

“在OSAT領域,雖然我確實希望我們能夠跟上這一趨勢,但我們看不到這樣的速度。雖然有機會看到持續的OSAT整合,但可能不符合我們客戶的要求。OSAT的問題在于我們行業的長尾——小企業并不總是對大型OSAT的并購感興趣。因為,當你將你并購中得到的回報與參與市場競爭相比較,以及投資回報率和圍繞它的交易,就會發現這并不有利于收購。而且,在OSAT領域,頂級OSAT和較小OSAT之間的技術差距繼續增大。這對較大OSAT中的利潤水平產生了影響,從而推動與小企業的并購。 ”

因此,與加速整合相反,OSAT之間的整合實際上可能會放緩,與此同時,臺積電將繼續與OSAT承包商在IC封裝服務方面展開競爭。Lasky表示:“他們的解決方案在晶圓級——InFO和CoWoS都是出色的封裝解決方案。他們針對的是我們客戶空間中的關鍵部分,并且他們正在確定他們在應用領域中的部分。在整個應用領域內,這些產品非常適合。他們正在投資后端,以一種對其業務有意義的方式進行投資,這可以讓他們優化整體業務模式。我看到他們繼續這樣做,并繼續持有這個立場。雖然這對OSAT領域無疑是一個挑戰,但它并不是真正的殺手,但我們需要適應這一點。”

和平共處?

那么代工廠和OSAT可以共存嗎?

Lasky表示:“毫無疑問,答案是肯定的。我堅信有很多機會。隨著我們適應了TAM的轉變(主要是臺積電),其結果是我非常相信合作競爭的精神,因為我們要繼續與代工廠緊密合作來照顧和支持我們的顧客。 我們如何適應OSAT行業的關鍵在于發現我們的優勢與在OSAT行業的實力能夠充分利用新的增長領域,我們要把TAM帶回來,而非把它讓給代工廠。”

Lasky聲稱,系統級封裝模組是OSAT真正可以熠熠生輝的一個領域。

Lasky表示:“當這些更高級別的解決方案涉及多個裸片、多個器件,并且你需要在封裝級集成以創建封裝級解決方案時,此時你便急需OSAT的能力。在過去,你可能已經在EMS級別的解決方案中實現了這一點。小型化、屏蔽問題、許多不同的錯綜復雜的工藝級問題以及需要非常高的產量,而這些都是我們的強項。我們開始看到我們的TAM在OSAT世界的這個領域里成長。沒有任何一款封裝解決方案能夠覆蓋整個應用領域。你需要找到自己的優勢,找到你的能力可以讓你搶占份額,然后去做。即使在晶圓級,代工廠對某些處理器具有非常強大的解決方案,我們也擁有自己的扇出晶圓級和晶圓級CSP解決方案即使這些方案在代工領域毫無意義。OSAT可以做得更好。”

Amkor公司副總裁、研發主管Ron Huemoeller同樣也看到了OSAT行業的巨大變化和挑戰。

“這是一個不斷變化的競爭環境,而OSAT市場仍在繼續縮小,在SPIL和ASE合并后,只有兩家OSAT公司在技術的各個階段保持主導地位,它們是ASE和Amkor。選擇越少,對首要OSAT的依賴就越大。值得注意的是,開發和制造新的封裝平臺非常昂貴,并且需要高度的工程專業知識,還需要持續的研發資金以保持競爭力。增加新的產能非常昂貴,這將不斷挑戰投資回報率。”

這是否會導致更多的整合,速度有多快,還有待觀察。

Amkor副總裁兼汽車總經理Prasad Dhond表示:“OSAT業務需要規模。隨著玩家試圖聯合他們的資源進行競爭,必將會出現一定程度的整合。不過,這可能更適用于較小的(2級和3級)玩家。代工廠正在向高端封裝的某些領域進軍。他們認為這是交叉銷售額外服務的機會,但同時也使其業務更加棘手。然而,從基本商業模式的角度來看,封裝利潤比代工廠所習慣的要低。目前還不清楚當其他地方還需要代工廠們注入資金時,代工廠是否愿意在包裝上大量投資。”

那么這是否意味著每個人都將在自己的領域共存?

Huemoeller指出:“進入OSAT市場的代工廠成功的關鍵因素之一是將其芯片與先進的封裝技術捆綁在一起。他們通過將其附加到封裝技術來確保芯片的銷售。 代工廠和OSAT是生態系統的關鍵組成部分。代工廠不會參與組裝和測試業務的所有方面。他們將在某些領域發揮作用,但對于他們來說,如果產量超過了一定的閾值,那么在其他應用中使用OSAT是必要的。”

ASE-SPIL交易背后半導體

在向美國證券交易委員會提交的2017年的20-F文件中,ASE深入研究了這一領域的市場壓力和發展。

ASE表示:“近年來,我們通過自然發展和收購大大擴展了我們的業務,例如,2010年我們獲得了Universal Scientific的控股權益,將我們的產品供應范圍擴展到電子制造服務;我們還于2015年5月與TDK公司簽署了合資協議,以進一步擴大我們在嵌入式基板領域方面的業務;2016年6月,我們與SPIL簽訂了聯合換股協議,以利用SPIL與我們之間業務合并的協同效應;此外,我們于2018年2月與高通公司簽署了合資協議,以擴大我們的SiP業務。我們預計未來我們將繼續擴大我們的業務。我們擴張的目的主要是為現有客戶提供全面解決方案,吸引新客戶以及擴大我們的產品范圍以適應各種終端應用。然而,快速擴張可能會對我們的管理、技術、財務、運營和其他資源造成壓力。由于我們的擴張,我們已經執行并將繼續執行額外的業務和財務控制,雇用和培訓更多人員。如果我們未能有效管理增長,則可能導致效率低下、裁員,并導致增長前景和盈利能力下降。”

ASE補充說:“SPIL的成功收購取決于許多因素,其中包括在***、美國、中國和我們開展業務的其他司法管轄區獲得所有必要的反壟斷或其他監管批準。我們于2016年11月16日收到來自TFTC的股份交換無異議函。2017年5月15日,我們收到了聯邦貿易委員會的一封信,確認非公開的股票交易調查已經結束。2017年11月24日,我們得到中華人民共和國商務部批準股份轉讓,條件是ASE和SPIL在其他條件下保持獨立運營24個月。如果這些條件不能得到滿足,我們可以重新評估我們在SPIL中的權益,并可能會考慮(除其他法律允許的替代方案)以損失方式處置我們的SPIL股票,這可能會顯著影響我們的財務狀況。盡管如此,即使我們成功完成SPIL收購,我們也將受到監管限制,要求我們在一段時間內保持SPIL的單獨運營,而且我們可能在將SPIL整合到我們現有組織中的時候,或者在之后實現預期收益和成本協同效應的時候面臨挑戰,所有這些風險都可能對我們的業務和運營產生重大不利影響,包括我們與客戶、供應商、員工和其他團體的關系,或對我們的財務狀況和經營業績造成不利影響。”

20-F文件提到:“封裝和測試業務是資本密集型的。我們將需要資金來擴大我們的設施,并為我們的研發提供資金,以保持競爭力。我們相信,我們現有的現金、有價證券、經營活動的現金流量以及我們貸款融資下的現有信貸額度將足以滿足我們的資本支出、營運資金、現有債務和租賃安排下的現金債務,以及至少在未來12個月內的其他要求。然而,未來產能擴張或市場或其他發展可能會導致我們需要額外資金……如果我們無法及時獲得資金或以可接受的條件獲得資金,我們的經營結果和財務狀況可能會受到重大影響。”

ASE與臺積電有合作競爭關系。自1997年以來,兩家公司已經結成了“戰略聯盟”。ASE是臺積電制造的微芯片封裝和測試服務的非獨家首選供應商。

結論

雖然在不久的將來, OSAT將會面臨更大的競爭對手,但這些公司期待著這場競爭。臺積電在高端封裝業務的大力投入,特別是蘋果為iPhone和iPad定制的應用處理器,是一個競爭挑戰。

然而,OSAT保留了SiP模組、模塑互連基板、基板狀印刷電路板、半導體嵌入式基板,以及其他新興技術等領域的專業知識。盡管競爭不斷加劇,但那些擁有專業知識和投資資金的公司,總會有新機遇可以繼續維持健康的發展。

-

芯片

+關注

關注

456文章

51019瀏覽量

425405 -

半導體

+關注

關注

334文章

27571瀏覽量

220474 -

生態系統

+關注

關注

0文章

703瀏覽量

20750

發布評論請先 登錄

相關推薦

紫光以每股75元入股 成封測廠力成最大股東

DRAM持續下跌 存儲器封測廠本季展望

半導體封測行業競爭情況

封測廠今年資本支出 大縮水

Nvidia新晶片亮相 臺封測廠進補

Amkor第4座先進封測廠落戶臺灣 將持續帶動晶圓級封裝及測試需求

關于SiP封裝技術的簡析和應用分析

高精密封測技術發展現狀及挑戰分析

盤點九家封測公司發展狀況以及未來前景

臺積電在海外的首座封測廠!

臺積電為何答應赴日建先進封測廠?

半導體封測廠日月光投控宣布收購英飛凌2座封測廠!

晶圓廠與封測廠攜手,共筑先進封裝新未來

工商網監

工商網監

評論