簡述中國半導體教父張汝京的人生發展之路

簡述中國半導體教父張汝京的人生發展之路

一樁聲明在半導體圈引起了轟動。

國產硅晶圓供應商上海新昇半導體在官方微信公眾號中表示:“張汝京博士決定于2017年6月30日為止不再擔任新昇總經理職務,但他同意繼續擔任新昇董事”。本來是一單普通的人事調動,卻因為當事人的背景在半導體人圈子里掀起了軒然大波。因為張汝京博士不但是新昇半導體的創始人,還是國內最大、全球第四大純晶圓代工廠——中芯國際的創始人。

考慮到這兩家公司對國產半導體的重要意義,加上外界傳出的資方要求量產的壓力,與張汝京博士本身的提高良率的思路不一致引致創始人的被動出走。干貨與八卦匯聚,讓作者本人不禁想拋磚,不負責任地對張汝京博士之前履歷給大家來個綜述,希望大家能夠不吝賜教。

在德州儀器積累建廠經驗

從公開資料中可以看到,張汝京1948年出生于江蘇南京,第二年遷居***。1970年畢業于***大學,獲得機械工程學士學位,并先后在紐約州立大學和南衛理公會大學分別獲得工程科學碩士與電子工程博士學位。

在職業生涯早期,張汝京曾在紐約州的Union Caribide公司做了數年的工藝開發。Union Carbide的中文名稱為美國聯合碳化物,創立于1898年,是美國的主要石油化工公司,現在是美國陶氏化工的全資附屬公司。該公司在1970年開發的“硅烷法” (monosilane)工藝是生產芯片必備材料——多晶硅的制造方法之一。

在這里給大家補充一下,傳統的硅芯片是用硅砂,也就是我們俗稱的“沙子”制造的,但是這些沙子需要經過多晶硅——單晶硅——高純度硅——晶柱,然后才被切割成硅片送到晶圓廠進行下一步的加工,所以多晶硅提煉是能夠能夠進行芯片生產的基礎。

除了“硅烷法”外,另外還有“西門子”制程和“冶金法”這兩種多晶硅生產方法,尤其是前者,經過改良以后成為現在主力的多晶硅生產方法。

也許正是這段時間的工作,讓張汝京跟硅片建立了不解之緣。

到了1977年,張汝京入職半導體巨頭德州儀器擔任工程師,負責研發供空軍使用的語音合成器。之后沒多久,張汝京進入了德州儀器的核心部門,右集成電路發明者之一——杰克基爾比所領導的DRAM團隊,并一直在德州儀器工作了二十年。

值得一提的是,臺積電的創始人張忠謀當時也在德州儀器任職,當時他的職位是德州儀器資深副總裁,負責管理德州儀器的消費產品事業部,手下達4000人之久。從職位上看,張汝京是張忠謀的下級中的下級。當時他們也肯定想不到,數十年后,雙方又會從事同一個行業,并會分庭抗禮,最后還分別成就了中國***和中國大陸半導體的基石,但這是后話。

前面提到張汝京進入了德州儀器的DRAM部門,而在部門掌握了DRAM的關鍵技術之后,張汝京作為德州儀器晶圓廠團隊的一員,開始與同事一起,在意大利、新加坡、泰國和***等地區幫德州儀器蓋了超過十個廠,而這些廠主要就是生產DRAM芯片。但是當時美國廠商的DRAM市場在日本的十數年沖擊之下,已經支離破碎。雖然德州儀器尚未終止DRAM業務,但這塊的營收也只僅僅來自于一些授權收入。

就這樣支撐了多年,到1997年,德州儀器終于決定終止DRAM產業,并出售手中持有的海外合資廠股權,這就意味著張汝京在德州儀器所從事的業務,也走向了盡頭。也就是在這一年,張汝京離開了工作二十年的德州儀器,走上了一段新的征程。

成立世大半導體,初試鋒芒

從德州儀器離職以后,張汝京在華邦電和中華開發資金的支持下,主導成立了世大半導體。這是繼臺積電、聯華電子之后,***的第三家晶圓代工廠商。

晶圓代工是由張忠謀在1987年開拓出來的一種全新產業模式。在臺積電出現之前,全球的IC供應商都是IDM廠商,也就是說每個IC廠商都有自身的芯片設計、制造和封測工廠,但隨著工藝的演進,芯片生產成本的增加,升級晶圓廠就成為每個IC供應商的一個“頭疼”的問題。時任***工研院院長的張忠謀在和業界同儕討論了以后,認定做晶圓代工會是未來的一個發展趨勢,于是在1987年成立了臺積電,改變了半導體產業格局。

回到張汝京創業世大的1997年,當時臺積電已經成立了十年之久,營收也高達13億美元,盈利更是達到可怕的5.35億美元。也就是在那一年,臺積電在美國紐交所掛牌上市,春風得意的張忠謀迎來了張汝京的“挑戰”。

談及世大半導體,這是一個從立項開始就充滿波折的項目。最初這是由亞洲第一家Fabless太欣半導體的王國肇主導的,幾經波折之后又到了中華開發推進。這時候,華邦插了一腿。最后在以張汝京為首的“德州儀器校友會”推動下,世大半導體得意量產,可以說張汝京們是世大半導體攻下橋頭堡的功臣。當時的世大主要從事的是存儲產品的代工。

在張汝京的苦心經營之下,世大半導體在成立僅三年之后就實現了盈利,正在他躊躇滿志,大干一場的時候,大股東將世大半導體作價50億美元賣給臺積電。根據當時《福布斯》雜志的報道,大股東出售世大半導體的時候,是在沒有知會當時的總經理張汝京的情況下出售的。對于張汝京來說,這也許是一個“打擊”。但對張忠謀來說,在合并了世大以后,一舉拉開了與聯電的差距,之后聯電再沒有任何機會接近臺積電。

在臺積電合并世大前一年,也就是1999年,聯電與旗下的聯誠、聯瑞、聯嘉以及合泰五家公司進行“五合一”合并,這個資本額高達八百多億的企業,對臺積電構成了威脅。這就迫使臺積電將手伸向了世大,拉大了與聯電的差距,之后聯電就再也沒有跟上過臺積電。

從某個角度看,也感謝這些神仙打架,如果沒有這些競爭,就不會有張汝京后來的出走。少了這位建廠高手,大陸的半導體可能會遜色不少。

出走大陸成立中芯國際,成就二次輝煌

世大的出售已成定局,壯志未酬的張汝京帶著出售股票的錢、技術還有創業的激情北上上海,成立中芯國際,開啟了另一段傳奇。其實在進軍大陸之前,張汝京還在加州大學伯克利分校前校長田長霖的牽線下,有意在香港的數碼港園區興建晶圓廠,但最后因為地價太貴而終止。之后才有了轉戰上海的決定。

可以說,中芯國際的建立,是天時地利人和的完美結合體。2000年四月,中芯國際在上海成立,給全球半導體產業扔下了一個重磅炸彈。也開啟了張汝京的第二次輝煌,這也是他迄今為止最大的輝煌。

中芯國際在剛成立的時候,張汝京憑借個人的影響力,一舉將上海實業、高盛、華登國際、漢鼎亞太和祥峰投資等16家著名投資商納為其股東。為了避免重蹈世大的覆轍,張汝京有意將中芯國際的股權分散。然而從股東手上募得了十幾億美金之后,張汝京卻為難了。

在當年,光建立一條八寸晶圓的產線就需要十億美金,這樣的話剩下的研發基金就所剩無幾,這對于中芯國際未來的發展會是很大的挑戰。于是張汝京做了一個決定,中芯國際從成立的時候開始,就一定要具有規模,而在生產工藝方面,則依靠合作聯盟。這個決定也與當初中芯國際的人才缺乏密切相關。據了解,早期的中芯國際只有三百名與張汝京奮斗多年的追隨者,做出技術靠合作的決定,也是迫不得已。

對于剛成立的中芯國際來說,當時芯片產業的低潮期,是他們發展的另一個利好。正是在這種行業看衰的環境下,張汝京憑借自身的人脈,購入了大量的低價二手設備,布置了三天條八寸產線,在后來產業復蘇之前,做好了豐富的產能準備,順勢起飛。

到了2003年,中芯國際開啟了第二次私募,當時融到了六點多億美金,得到了資金支持的張汝京一方面投資建設背景的12英寸晶圓廠,一方面利用個人的人脈和經驗,以低價購入了摩托羅拉的天津工廠。

張汝京用了不到四年的時間,讓中芯國際擁有了四個八英寸廠,還有一個12英寸廠。根據當時的國際建廠經驗,中芯國際融得那點錢卻是達不到的,但張汝京做到了。

而在產品方面,張汝京當時在接受媒體采訪的時候表示:“和***的同行只做邏輯代工不一樣,中芯國際不但做邏輯電路,還做DRAM”。現在回頭看看,張汝京這個建廠高手的運營經驗也是旁人無法比擬的。

對于剛成立的中芯國際來說,資金流是最重要的,如果只做邏輯電路,也許會造成產能空轉的情況,這對于中芯來說是不被允許的。另外,DRAM對于良率的要求沒那么高,且可以給員工一個練手的機會,所以就算DRAM掙錢不多,中芯還是做出了這個決定。通過給大型的IDM代工,與國際的先進廠商合作。中芯國際積累了豐富的經驗,為后來的發展奠定了基礎。

張汝京主導下高速發展的中芯國際又迎來了老同事與老對手——臺積電的張忠謀。這次他祭出的“大旗”是專利侵權。

其實在中芯國際剛成立九個月的2002年初,臺積電就以改公司離職員工涉嫌通過電子郵件將公司重要資料外泄為由提出訴訟。在當時,張忠謀還因為中芯國際頻頻挖角臺積電而苦惱,甚至還在***起訴離職員工,理由就是這位員工涉嫌向中芯國際輸送12寸晶圓廠的配置、設計圖和晶圓的制程和配方。之后臺積電還在美國加州聯邦法院對中芯提出訴訟。后面雙方的訴訟頻發。

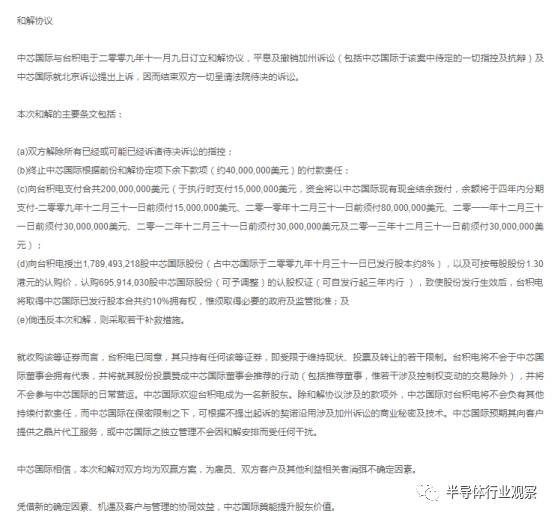

到了2009年11月10日,臺積電和中芯終于達成了和解協議,根據中芯國際官網的資料顯示,臺積電將在全球結束對中芯國際的訴訟,而中芯國際付出的代價,也是不小的:

中芯國際與臺積電的和解協議內容(source:SMIC)

在和解聲明公布的第二日,英國《金融時報》記者爆料,張汝京辭去了中芯國際首席執行官的職務。當時報道中透露,業內消息源顯示,除了受到專利案和臺積電入局的影響外,股東對張汝京的戰略不滿,也是導致張汝京離開的原因。

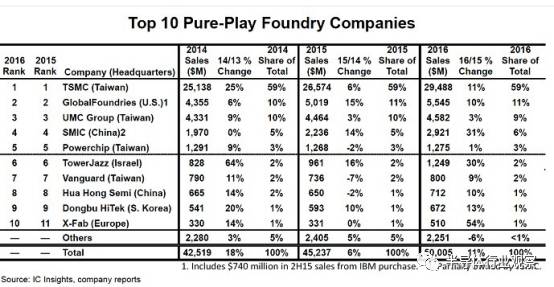

但是無論是什么原因,張汝京是中芯國際創建者,正是在他的張羅下,中國自己的晶圓代工長才能順利建立,近年來取得的成就與張汝京當初打下的基礎密不可分的。根據IC Insights的數據顯示,2016年,中芯國際在全球的前十大純晶圓廠排名中位居第四,成長率更是高達31%。工藝也在和國際先進企業的合作中獲得了長足進展,相信這也是張汝京當初想看到的。

2016年全球前十大純晶圓代工廠排名(source:IC Insights)

再造新昇半導體,結局卻雷同

寫這篇文章的初衷就是因為張汝京又一次離開了他所創立企業的一把手位置。這次離開的是他第三次創業,專注于12英寸硅片的上海新昇半導體。

前面提到,硅片是生產芯片的原材料。一個晶圓廠需要從硅片廠拿到裸硅片,然后在上面進行各種加工,最后切割封裝后得到的才是我們日常見到的芯片。但和半導體其他供應商一樣,這也是被少數幾家企業壟斷的領域。

海通報告的數據顯示,2015年,全球半導體市場規模為3352億元,當中歸屬于IC制造材料的市場規模為231億元,而半導體硅片在其中的占比為33%,總額為80億美元左右,是占比最大的IC制造材料。

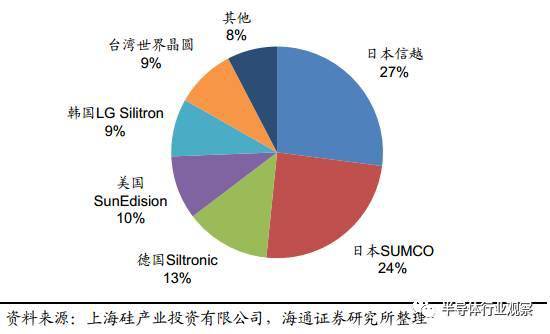

根據2015年的數據顯示,全球的硅晶片主要集中在日本、美國、韓國和***等國家和地區手里。當中日本信越和SUMCO占領了近50%的份額。

2015 年前六大半導體硅片廠份額達 92%(source:海通證券)

在經歷了環球晶圓蛇吞象吃下SunEdision,SK海力士收購LG Silitron之后,硅片供應商更集中了。最新數據顯示,日本兩家供應商的市場份額超過了50%,而新的環球晶圓市場份額也來到了全球第三的位置。這種硅片高度集成的現狀,對于正在發展的中國大陸半導體來說,是很不踏實的。(編者注:關于全球硅片供應商市場的理解,可以看海通報告全文,半導體行業觀察摘取如下:《一文看懂全球半導體硅片產業,國產任重而道遠》)

尤其是在經歷了今年的漲價和日本的可能對國內斷供,還有Gartner的預測,到2020年全球硅片市場規模將達到110億美元左右。國內發展硅晶片產業刻不容緩,而張汝京成立的上海新昇半導體就是最大的希望。

從新昇半導體的官網介紹中我們可以看到,該公司成立于2014年6月,總投資68億美元,一起投資23億美元,公司的目標是致力于在我國研究、開發適用于40-28nm節點的300mm硅單晶生長、硅片加工、外延片制備、硅片分析檢測等硅片產業化成套量產工藝;建設300毫米半導體硅片的生產基地,實現300毫米半導體硅片的國產化,充分滿足我國極大規模集成電路產業對硅襯底基礎材料的迫切要求。

新昇半導體一期投入后,預計月產能為15萬片12英寸硅片,最終將形成300mm硅片60萬片/月的產能,年產值達到60億元。新昇將與世界一流技術接軌,達到世界先進水平。但這是一個艱巨的任務。

張汝京在2016年初的一個訪問中提到,這個項目有相當高的門檻,國內研發過關,但在量產時有設備和技術上的障礙。但從新昇半導體的最新報道看到,他們現在目前已經完成了月產一萬片的工藝研發配置,預計到2017年底月產12萬片的產能規模,而第三期目標為達到月產60萬片的產能規模。這對于國內半導體產業是一個巨大的利好。

又在這個時刻,傳出了張汝京不再擔任新昇半導體職務的消息。三次的創業,幾乎一樣的結局。

-

芯片

+關注

關注

456文章

51157瀏覽量

426682 -

半導體

+關注

關注

334文章

27693瀏覽量

221953 -

數據

+關注

關注

8文章

7134瀏覽量

89471

發布評論請先 登錄

相關推薦

廣電計量李汝冠:技術浪潮下的機遇與博弈

MDD辰達半導體榮獲2024世界半導體大會兩項大獎

從全球半導體TOP15最新排名出爐,看中國:差距、機遇與崛起之路!

簡述半導體材料的發展史

MDD辰達半導體榮獲半導體市場創新企業獎、創新產品獎兩項大獎

工商網監

工商網監

評論