") 關(guān)于ADAS行業(yè)調(diào)研的結(jié)果分析

關(guān)于ADAS行業(yè)調(diào)研的結(jié)果分析

1.自動(dòng)駕駛相關(guān)技術(shù)已經(jīng)成為人工智能行業(yè)和汽車行業(yè)的雙重趨勢(shì),但仍處于發(fā)展初期,人工智能等級(jí)、硬件技術(shù)、配套基建、市場(chǎng)教育等均需要時(shí)間和資金培育。

2.自動(dòng)駕駛的快速發(fā)展將重構(gòu)汽車乃至出行、配送、物流等行業(yè)產(chǎn)業(yè)鏈,相關(guān)市場(chǎng)、技術(shù)等擁有巨大的市場(chǎng)潛力,未來(lái)將會(huì)出現(xiàn)相當(dāng)數(shù)量的獨(dú)角獸公司。

3.除了技術(shù)、資本等對(duì)行業(yè)的影響外,政府行為和立法限制對(duì)于行業(yè)的規(guī)范是制約自動(dòng)駕駛行業(yè)發(fā)展的重要因素。

4.汽車行業(yè)價(jià)值鏈條長(zhǎng)、行業(yè)成熟度高,投資者應(yīng)更多關(guān)注低風(fēng)險(xiǎn)的與汽車巨頭互補(bǔ)的新興創(chuàng)業(yè)廠商,如圖像識(shí)別算法廠商、激光雷達(dá)研發(fā)制造廠商、人機(jī)交互廠商等。

5.整車制造投入成本高,目前行業(yè)市場(chǎng)格局相對(duì)穩(wěn)定,不太適合創(chuàng)業(yè)者進(jìn)入。創(chuàng)業(yè)者可以瞄準(zhǔn)與整車巨頭互補(bǔ)的產(chǎn)業(yè)領(lǐng)域,明確業(yè)務(wù)模式和產(chǎn)品化周期,找準(zhǔn)自身定位和發(fā)展機(jī)會(huì)。

ADAS產(chǎn)業(yè)生態(tài)

ADAS商用領(lǐng)域

在自動(dòng)駕駛正式民用前,大量功能相對(duì)單一、路況相對(duì)簡(jiǎn)單或不太適用于人工駕駛的商用領(lǐng)域?qū)?huì)優(yōu)先實(shí)現(xiàn)全方面自動(dòng)駕駛,而商用領(lǐng)域的自動(dòng)駕駛實(shí)現(xiàn)也將會(huì)對(duì)市場(chǎng)進(jìn)行教育,帶動(dòng)民用自動(dòng)駕駛更快鋪展。

物流配送

1)長(zhǎng)距離輸送

目前長(zhǎng)途火車超載、疲勞駕駛、交通違章等現(xiàn)象時(shí)有發(fā)生,但高速公路車速快、無(wú)信號(hào)燈、無(wú)障礙物的特點(diǎn)非常適合機(jī)器駕駛高效率卻反應(yīng)單一駕駛模式,特別是如京港澳、連霍高速等超長(zhǎng)路線,可以有效規(guī)避駕駛員的疲勞因素。

2)倉(cāng)儲(chǔ)配送

在大型的倉(cāng)庫(kù)和超市等場(chǎng)景,自動(dòng)駕駛機(jī)器人和可以準(zhǔn)確、高效、低危地進(jìn)行分揀、歸類、入庫(kù)、出庫(kù)等行為,可以大量節(jié)省人工時(shí)長(zhǎng)并降低誤差。

相對(duì)于技術(shù)和路況仍顯復(fù)雜的長(zhǎng)距離輸送,最后一公里的配送實(shí)現(xiàn)多在小區(qū)、學(xué)校、產(chǎn)業(yè)園等相對(duì)安全、慢速的行駛環(huán)境,危險(xiǎn)系數(shù)較低,地圖準(zhǔn)確度相對(duì)較高。在2017年的幾個(gè)購(gòu)物節(jié)中,京東和順豐等廠商已經(jīng)先后試點(diǎn)運(yùn)行了無(wú)人配送,積累了應(yīng)用經(jīng)驗(yàn)。

京東物流無(wú)人配送車

共享出行

1)公交、大巴

公交、機(jī)場(chǎng)大巴等出行方式線路單一、發(fā)車頻率高、路況平穩(wěn)單一,適合目前自動(dòng)駕駛的發(fā)展水平,且城市區(qū)域內(nèi)地圖精度較高,而在城市外也多為高速公路封閉行駛,更能發(fā)揮自動(dòng)駕駛的效率。但由于法律法規(guī)、客戶信任度和城區(qū)路口狀況復(fù)雜等原因,距離實(shí)裝尚需時(shí)日。

2)出租車

無(wú)人駕駛出租車除了更方便、快捷以外,可以有效免除大量人工成本,提高運(yùn)營(yíng)公司利潤(rùn)并降低乘客出行成本。

危險(xiǎn)工種

目前有諸多危險(xiǎn)工種不甚適宜司機(jī)駕駛進(jìn)入,如消防、易燃易爆輸送、進(jìn)入高污染、高輻射區(qū)域等。但危險(xiǎn)工種的應(yīng)用對(duì)于精密度要求較高,目前還處在試運(yùn)營(yíng)階段。

農(nóng)業(yè)機(jī)械

在機(jī)械化的基礎(chǔ)上,自動(dòng)駕駛技術(shù)在農(nóng)用場(chǎng)景也有非常廣闊的前景。農(nóng)業(yè)無(wú)人器械不僅能自動(dòng)駕駛,而且能以非常精確的精度進(jìn)行運(yùn)動(dòng),如此便可以實(shí)現(xiàn)噴霧或收割等活動(dòng)的超低誤差,提高效率,減少浪費(fèi)。但在面對(duì)中國(guó)龐大的農(nóng)民群體和復(fù)雜的農(nóng)業(yè)耕作條件,要想全盤實(shí)現(xiàn)農(nóng)業(yè)行業(yè)的自動(dòng)駕駛,還有很長(zhǎng)的路要走。

城市日常作業(yè)

當(dāng)前城市內(nèi)擁有大量灑水、垃圾清運(yùn)等日常作業(yè)車,該類車輛行駛速度慢、路線固定,功能簡(jiǎn)單,除自動(dòng)駕駛外,也是自動(dòng)作業(yè)的潛在應(yīng)用場(chǎng)景,目前技術(shù)已經(jīng)基本成熟。創(chuàng)業(yè)邦研究中心認(rèn)為,該類日常作業(yè)車將在歐美、日本等勞動(dòng)力成本高企的國(guó)家率先實(shí)現(xiàn),在中國(guó)、印度等人力成本較低的新興市場(chǎng)上線尚需時(shí)日,除了成本縮減不如預(yù)期外,此類日常作業(yè)放棄人工將帶來(lái)大量失業(yè)人口。

ADAS 市場(chǎng)規(guī)模

根據(jù)多家國(guó)內(nèi)外研究機(jī)構(gòu)預(yù)測(cè),國(guó)內(nèi)ADAS市場(chǎng)規(guī)模在2020年將達(dá)到約220 億人民幣。從全球來(lái)看,ESC/ESP電子車身穩(wěn)定功能模塊在2020年將達(dá)到740億人民幣的規(guī)模,作為ADAS最有發(fā)展前景的細(xì)分組件市場(chǎng),國(guó)內(nèi)目前市場(chǎng)滲透率僅為36.94%,相比全球60.16%的市場(chǎng)滲透率,國(guó)內(nèi) ESC/ESP電子車身定位市場(chǎng)發(fā)展?jié)摿薮蟆?/p>

ADAS市場(chǎng)規(guī)模預(yù)測(cè)

數(shù)據(jù)來(lái)源:eIMPACT

根據(jù)目前產(chǎn)業(yè)鏈狀況,激光雷達(dá)和ADAS解決方案的發(fā)展均仍處于起步階段,市場(chǎng)機(jī)會(huì)存在于下沉的低成本普及、高精度上探及性價(jià)比出色的產(chǎn)品和提供商。但收集數(shù)據(jù)和處理數(shù)據(jù)仍然是目前行業(yè)的發(fā)展較難攻克的問(wèn)題。

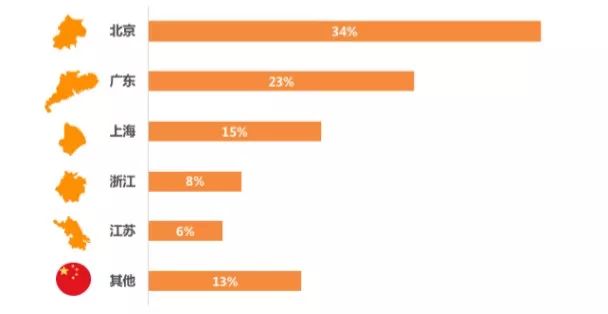

國(guó)內(nèi)企業(yè)分布

中國(guó)自動(dòng)駕駛行業(yè)廠商分布較為集中,北京、廣東和江浙滬地區(qū)占據(jù)了絕大多數(shù)份額。該類地區(qū)是中國(guó)經(jīng)濟(jì)最為活躍的區(qū)域,而自動(dòng)駕駛行業(yè)對(duì)于知識(shí)密度、勞動(dòng)力水平和工業(yè)基礎(chǔ)要求較高,上述地區(qū)集中了中國(guó)絕大多數(shù)優(yōu)質(zhì)教育資源和高端勞動(dòng)力,其道路建設(shè)和其他基礎(chǔ)設(shè)施建設(shè)也相對(duì)完備,是我國(guó)最合適發(fā)展自動(dòng)駕駛的區(qū)域。

國(guó)內(nèi)自動(dòng)駕駛企業(yè)地域分布

日后,隨著中國(guó)自動(dòng)駕駛行業(yè)的進(jìn)一步發(fā)展,產(chǎn)業(yè)集群效應(yīng)將越發(fā)明顯,繼續(xù)向周邊工業(yè)基礎(chǔ)雄厚特別是汽車產(chǎn)業(yè)發(fā)達(dá)的地區(qū)擴(kuò)展。

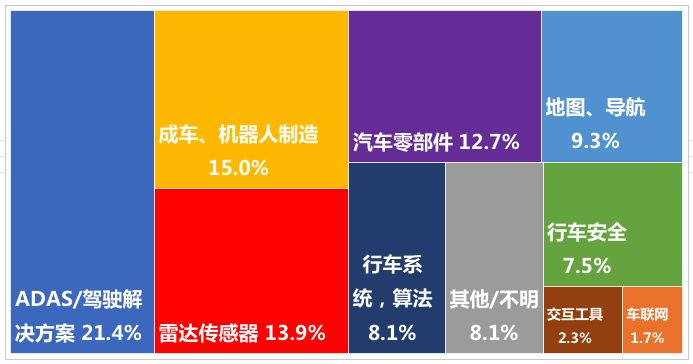

國(guó)內(nèi)自動(dòng)駕駛企業(yè)細(xì)分行業(yè)分布

中國(guó)作為互聯(lián)網(wǎng)大國(guó)和制造業(yè)大國(guó),軟硬件行業(yè)并行對(duì)于自動(dòng)駕駛這一高新行業(yè)的發(fā)展而言是一個(gè)必然趨勢(shì)。

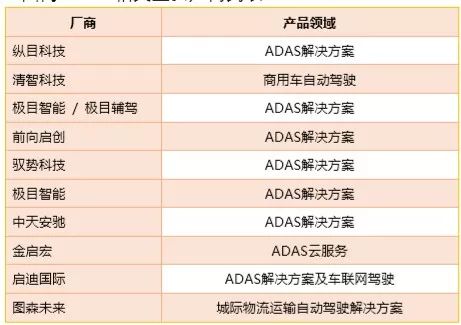

國(guó)內(nèi)ADAS相關(guān)重要廠商列表

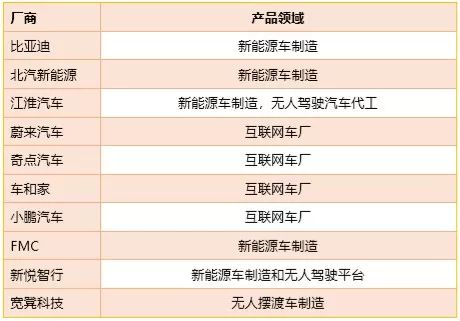

國(guó)內(nèi)成車相關(guān)重要廠商列表

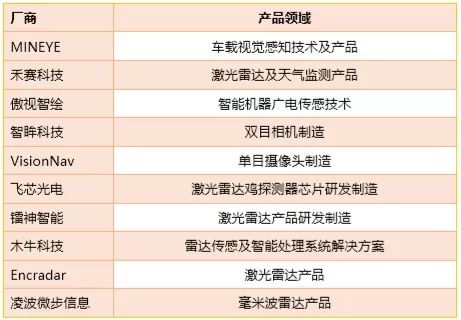

雷達(dá)、傳感器相關(guān)重要廠商列表

ADAS市場(chǎng)融資情況

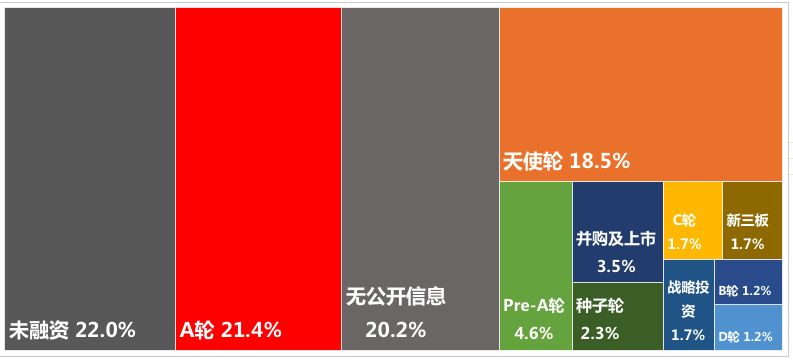

中國(guó)自動(dòng)駕駛行業(yè)參與者融資狀況較為分散,相當(dāng)部分廠商集中在A輪前,20%的廠商從未獲得融資。證明自動(dòng)駕駛行業(yè)仍在發(fā)展初期,投資潛力極大。自動(dòng)駕駛屬于人工智能行業(yè)的衍生行業(yè),技術(shù)門檻和資金密集度極高,投資者應(yīng)慎對(duì)投資風(fēng)險(xiǎn)。

國(guó)內(nèi)自動(dòng)駕駛企業(yè)融資情況分布

數(shù)據(jù)顯示,目前還有超過(guò)20%未得到融資的初創(chuàng)企業(yè),一方面有相當(dāng)數(shù)量廠商還未得到投資者的垂青;另一方面也表現(xiàn)出投資者過(guò)去幾年經(jīng)歷了數(shù)次的投資泡沫后,對(duì)待風(fēng)口愈發(fā)謹(jǐn)慎。

IDG資本、真格基金、英諾天使基金和北極光創(chuàng)投在自動(dòng)駕駛領(lǐng)域投資相對(duì)活躍,均投資了數(shù)家具有代表性的國(guó)內(nèi)公司,但其投資思路卻略有不同。

活躍投資機(jī)構(gòu)典型投資示例

-

機(jī)械

+關(guān)注

關(guān)注

8文章

1595瀏覽量

40673 -

adas

+關(guān)注

關(guān)注

309文章

2189瀏覽量

208747 -

自動(dòng)駕駛

+關(guān)注

關(guān)注

784文章

13897瀏覽量

166695

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

中國(guó)最專業(yè)的在線調(diào)研平臺(tái)

關(guān)于西北地區(qū)農(nóng)村供電情況調(diào)研的報(bào)告

有沒(méi)有關(guān)于labview在各個(gè)領(lǐng)域應(yīng)用調(diào)研的資料

ADAS的春天就要來(lái)了

ADAS1000做心電采集檢測(cè)不到數(shù)據(jù)

Molex莫仕就“未來(lái)汽車”發(fā)布全球汽車調(diào)研結(jié)果,一起來(lái)看看都有什么內(nèi)容吧!!

ADAS1000為什么檢測(cè)不到數(shù)據(jù)?

2009-2012 年中國(guó)家用醫(yī)療器械行業(yè)調(diào)研與發(fā)展前景分析報(bào)告

模擬器件國(guó)產(chǎn)化及行業(yè)前景調(diào)研分析

IBM發(fā)布一項(xiàng)關(guān)于云轉(zhuǎn)型的最新全球調(diào)研

Molex莫仕發(fā)布"工業(yè)4.0狀況"全球調(diào)研結(jié)果

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論