2019年上半年中國的燃料電池市場銷量出爐 六大特征不容錯過

2019年上半年中國的燃料電池市場銷量出爐 六大特征不容錯過

2019年已經過半,中國的燃料電池市場在這半年里受到了前所未有的關注。真實的市場情況如何?從近三年來的銷量數據可以一窺究竟。

2019年我國FCEV銷量增速迅猛

截至2019年6月,我國上半年燃料電池汽車銷量達到了1808輛,已經接近2017年和2018年燃料電池汽車銷量的總和,而2018年上半年同期銷量僅為117輛。銷量數據的增長在一定程度上也反應了燃料電池汽車技術日趨成熟,且生產成本具有明顯的下滑空間。

3月26日,國家財政部發布新的補貼政策,2019年3月26日至2019年6月25日過渡期期間銷售上牌的燃料電池汽車按2018年對應標準的0.8倍補貼。后續燃料電池補貼仍未確定。不過業內人士認為,隨著生產成本的下降,整體毛利率變化不大。同時國內新能源車輛生產和銷售一般具有“翹尾”現象,因此下半年銷量可能還會有大幅度的提升。

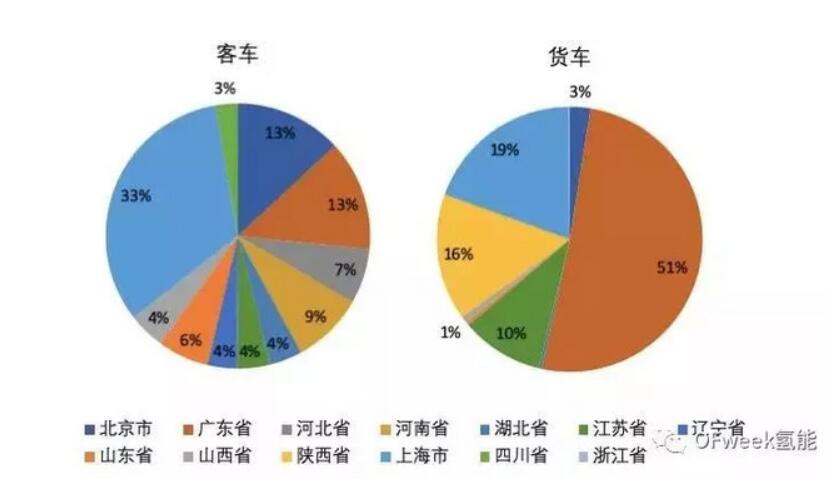

FCEV銷售向經濟發達的沿海地區集中

根據OFweek行業研究中心統計數據顯示,今年上半年以來,我國燃料電池汽車銷售區域集中度較高,逐漸向沿海經濟發達地區靠攏,主要分布在廣東省、上海市和江蘇省,隨著未來我國燃料電池汽車市場規模的不斷擴大,這一趨勢將更加明顯。

由于較好的產業發展環境和政府支持政策,今年以來有超過一半的燃料電池汽車在廣東地區銷售,數量達到935輛,而這些車輛主要分布在深圳、廣州和佛山地區。

2019年以來,江蘇省燃料電池汽車銷售增速較快,南通、江蘇、無錫、鹽城都在布局燃料電池汽車的示范運營。蘇州市及其下轄市—張家港市、常熟市政府給予氫能發展很大的支持力度,江蘇省上半年94%的燃料電池車輛都銷售在了蘇州市。

燃料電池貨車市場集中度高

整體來看,燃料電池汽車的銷售還是屬于示范運營的階段,主要集中在特定區域,且相較于客車運營,燃料電池貨車運營市場化程度更高,但高額的資金門檻將眾多潛在的參與者拒之門外。反應在數據上來看,我國2017年-2019年6月份銷售的燃料電池貨車市場集中度比客車更高,其中96%分布在了廣東省、上海市、陜西省和江蘇省四個地區。

量產車型尚未定型

根據OFweek行業研究中心統計數據顯示,我國2017年-2019年6月份銷售的燃料電池共計3689輛,包含了19家汽車企業的53款車型。2017年以來,各品牌銷量變動較大,如2017年生產銷售燃料電池最多的東風汽車在近兩年銷量下滑明顯。

雖然銷售的車型達到了53款,但銷量破百的燃料電池汽車車型卻只有6款,而這6款車型中,貫穿三年都實現了銷售的只有上汽大通一款燃料電池客車車型。而東風EQ5080XXYTFCEV1和青年JNP5080XXYFCEV3燃料電池廂式運輸車在2018年后鮮有生產。

由于目前我國燃料電池汽車生產、運營還處于驗證階段,車型尚未成熟;初期商業模式也增加了上下游合作的不確定性,因此目前量產車型變動較大。不斷變化的燃料電池汽車補貼政策也將使未來車型持續發生變化。

FCEV銷售以系統生產企業為主導

2017年,國內涉及燃料電池汽車系統生產的企業僅為個位數,而到了2019年6月份,這一數字已接近30家。燃料電池系統企業處于產業鏈的關鍵環節,目前工信部正聯合其他部委,醞釀研究針對燃料電池的新補貼政策,如果真的是考慮補貼生產核心部件的廠家,恐怕未來可能會涌現出更多的系統生產企業。

系統生產企業多 電堆生產企業少

再往上追溯我國2017年-2019年6月份銷售的燃料電池汽車的電堆生產廠家會發現,電堆生產企業并沒有像系統企業那樣扎堆嚴重,且國產化率不高。

一方面由于電堆技術難度更高,研發投入人力、物力大,另一方面,燃料電池汽車和系統環節更接近補貼。不過作為核心技術環節,已有不少企業正在積極布局燃料電池電堆的研發和生產,未來哪些企業將會脫穎而出目前還未得知。

本文來自NE時代,本文作為轉載分享。

-

燃料電池

+關注

關注

26文章

967瀏覽量

95311 -

新能源車

+關注

關注

3文章

624瀏覽量

23860 -

上汽大通

+關注

關注

0文章

12瀏覽量

2418

發布評論請先 登錄

相關推薦

燃料電池測試負載如何進行負載測試?

燃料電池與氫氣的關系 燃料電池與電動汽車的比較

燃料電池工作原理 燃料電池與傳統電池的區別

燃料電池測試負載的工作原理是什么?

2024年上半年中國IT安全軟件市場收入達112.5億元

2024年上半年中國大陸筆記本電腦線上銷量下滑

中國消費級AR設備市場2024年上半年顯著增長,AR引領XR市場新風尚

2024上半年中國電競顯示器線上市場銷量強勁增長

華為2024年上半年業績,銷售收入同比增34.3%

上半年國內手機市場呈現增長態勢

洛圖科技:2024年上半年中國電子紙平板銷量80.9萬臺

2024年上半年,中國消費級監控攝像頭同比增長9.2%

工商網監

工商網監

評論