") 智能手機(jī)和服務(wù)器雙引擎驅(qū)動(dòng)內(nèi)存市場(chǎng)增長(zhǎng) 2020年全球DRAM投片僅增4%

智能手機(jī)和服務(wù)器雙引擎驅(qū)動(dòng)內(nèi)存市場(chǎng)增長(zhǎng) 2020年全球DRAM投片僅增4%

本站原創(chuàng),作者:章鷹,電子發(fā)燒友執(zhí)行副主編。

11月27日,在集邦咨詢(xún)(TrendForce)旗下半導(dǎo)體產(chǎn)業(yè)研究中心DRAMeXchange主辦的“2020存儲(chǔ)產(chǎn)業(yè)趨勢(shì)峰會(huì)”上,來(lái)自集邦科技DRAMeXchange研究副總經(jīng)理郭祚榮發(fā)布《2020年內(nèi)存產(chǎn)業(yè)趨勢(shì)分析》的精彩演講。圍繞2020年內(nèi)存市場(chǎng)的增長(zhǎng)動(dòng)力,價(jià)格走勢(shì)和廠(chǎng)商產(chǎn)能布局,給出了前沿的觀(guān)察。

第一、2019年內(nèi)存價(jià)格下跌,延續(xù)到2020年第二季度預(yù)估價(jià)格會(huì)上漲,全球2020年內(nèi)存市場(chǎng)年增長(zhǎng)預(yù)估僅為12.2%。

集邦將內(nèi)存市場(chǎng)的產(chǎn)品分為5大類(lèi)別,分別是:標(biāo)準(zhǔn)型內(nèi)存、服務(wù)器、行動(dòng)式內(nèi)存、繪圖用、利基型內(nèi)存。應(yīng)用于手機(jī)端的行動(dòng)時(shí)內(nèi)存占比高達(dá)39.7%,2019年的服務(wù)器內(nèi)存占比只有32.6%,到2020年會(huì)上升到34.9%,位居市場(chǎng)前兩位。

第二、全球2020年內(nèi)存需求達(dá)17.5%,基于智能手機(jī)和服務(wù)器領(lǐng)域需求最大。

2020年內(nèi)存的需求是17.5%,其中智能手機(jī)和服務(wù)器的需求是最大的,下列兩個(gè)圖標(biāo)可以看得出來(lái),無(wú)論是在今年或者是明年,各位可以看到途中紅色區(qū)塊和藍(lán)色區(qū)塊,移動(dòng)手機(jī)需求或者是服務(wù)器的需求,原則上都有將近7成左右的量。其他的部分,PC越來(lái)越低,利基市場(chǎng)大概每年維持差不多的比重。

據(jù)筆者了解到,存儲(chǔ)芯片是電子系統(tǒng)的糧倉(cāng),數(shù)據(jù)的載體,關(guān)乎數(shù)據(jù)的安全,其市場(chǎng)規(guī)模足夠大,約占半導(dǎo)體總體市場(chǎng)的三分之一。據(jù)統(tǒng)計(jì)中國(guó)市場(chǎng)消耗了全球DRAM產(chǎn)值的48%,及消耗了全球NAND Flash產(chǎn)值的35%,年進(jìn)口總額高達(dá)880億美元,對(duì)外依存度超過(guò)90%,存儲(chǔ)芯片中的DRAM、NAND的自給率幾乎為零。三星、海力士、美光主攻行動(dòng)式內(nèi)存、服務(wù)器內(nèi)存,他們是這些產(chǎn)品的主要國(guó)際供貨商。

以2019 Q2計(jì),在DRAM方面,三星市占45%,海力士(Hynix)市占29%,及在NAND閃存中,三星的市占35%及Hynix的18%。據(jù)DRAMeXchange發(fā)布的一份報(bào)告顯示,2019年第三季度,三星電子的DRAM芯片市場(chǎng)份額為46.1%,這一數(shù)字創(chuàng)下了自2017年第二季度以來(lái)的最高水平,原因是服務(wù)器和智能手機(jī)的芯片需求強(qiáng)勁。

由于中國(guó)智能手機(jī)廠(chǎng)商積極將季度出貨量提前,以及服務(wù)器市場(chǎng)的需求逐漸恢復(fù),三星第三季度的DRAM營(yíng)收同比增長(zhǎng)30%,環(huán)比增長(zhǎng)5%,至71億美元。SK海力士緊隨其后,該公司第三季度的DRAM營(yíng)收同比增長(zhǎng)20%,環(huán)比增長(zhǎng)3.5%,至44億美元。SK海力士的DRAM芯片市場(chǎng)份額為28.6%,再加上三星電子的份額,這兩家韓國(guó)芯片制造商的DRAM市場(chǎng)份額在第三季度達(dá)到了74.7%。

DRAMeXchange稱(chēng),受服務(wù)器和智能手機(jī)市場(chǎng)需求的推動(dòng),主要DRAM制造商預(yù)計(jì)將在第四季增加出貨量。根據(jù)TrendForce的最新預(yù)測(cè),中國(guó)存儲(chǔ)器制造商在2020年的DRAM產(chǎn)量?jī)H不到全球產(chǎn)業(yè)投入的3%。

第三、2019年內(nèi)存價(jià)格持續(xù)下滑,2020年第二季度,價(jià)格會(huì)開(kāi)始反彈。

從產(chǎn)能與工藝的角度來(lái)看,全球內(nèi)存投片只有4%的成長(zhǎng),三大主要內(nèi)存廠(chǎng)明年幾乎沒(méi)有大規(guī)模新增的產(chǎn)能,明年1X/1Ynm依然是市場(chǎng)主要工藝,1Znm工藝呈現(xiàn)緩步成長(zhǎng)。集邦咨詢(xún)預(yù)估,明年內(nèi)存價(jià)格將有機(jī)會(huì)在上半年止跌反彈,改善目前的獲利結(jié)構(gòu)。

以?xún)?nèi)存DRAM DDR4、8GB的產(chǎn)品來(lái)觀(guān)察價(jià)格走勢(shì),今年年初的時(shí)候它的價(jià)格是50塊,到年底預(yù)計(jì)它的價(jià)格只有24塊,下跌了差不多一半。我們預(yù)估到2020年第二季度,價(jià)格會(huì)開(kāi)始反彈,然后一直延續(xù)到明年年底,判斷總體緩漲的趨勢(shì)。

三星今年以來(lái)的投片規(guī)劃大致維持不變。展望明年,Line13的DRAM產(chǎn)能將緩步轉(zhuǎn)換至生產(chǎn)圖像傳感器(CMOS image sensor),不過(guò)平澤二廠(chǎng)將啟動(dòng)量產(chǎn),以減緩Line13的投片下滑,同時(shí)間導(dǎo)入1Znm的量產(chǎn)。整體而言,明年三星總投片量變化不大,1Znm的比重也不會(huì)太高,維持審慎增加產(chǎn)出的態(tài)度。SK海力士明年規(guī)劃上除了持續(xù)將M10的DRAM投片轉(zhuǎn)移至生產(chǎn)影像感應(yīng)器外,同時(shí)將增加M14的產(chǎn)出。

從供給的狀況來(lái)看,三星、海力士、美光都有產(chǎn)能計(jì)劃,希望保護(hù)內(nèi)存市場(chǎng),維持一定的獲利,具體的市場(chǎng)狀況,我們將拭目以待。

相關(guān)文章:存儲(chǔ)全產(chǎn)業(yè)鏈布局快速推進(jìn)!一周兩大科技新聞點(diǎn)評(píng)

算力、AI和存儲(chǔ)如何改變?nèi)虍a(chǎn)業(yè)鏈,聽(tīng)紫光集團(tuán)、ARM和華為高管怎么說(shuō)?

新一代存儲(chǔ)芯片競(jìng)爭(zhēng)正酣,中國(guó)應(yīng)如何做?

-

DRAM

+關(guān)注

關(guān)注

40文章

2315瀏覽量

183501 -

三星電子

+關(guān)注

關(guān)注

34文章

15863瀏覽量

181018 -

海力士

+關(guān)注

關(guān)注

2文章

133瀏覽量

25940 -

美光

+關(guān)注

關(guān)注

5文章

712瀏覽量

51419

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

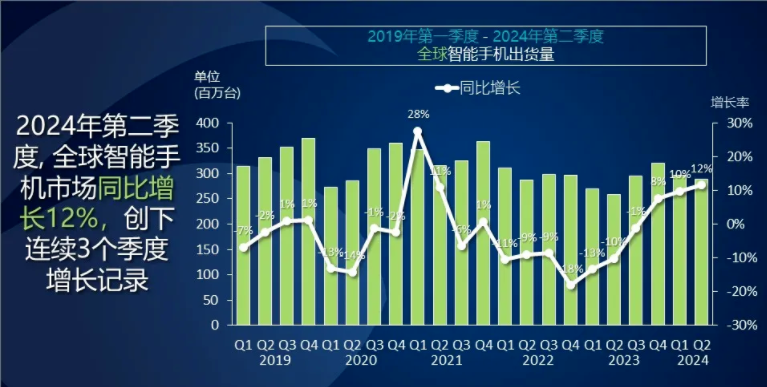

2024年Q3全球智能手機(jī)出貨量微增,蘋(píng)果領(lǐng)跑市場(chǎng)營(yíng)收

根據(jù)云服務(wù)器的部署方式和服務(wù)對(duì)象分為幾種類(lèi)型

2024年第三季度全球智能手機(jī)銷(xiāo)量同比增長(zhǎng)2%

8月全球智能手機(jī)出貨量增長(zhǎng) 緩慢復(fù)蘇

AI技術(shù)為智能手機(jī)市場(chǎng)注入新活力,全球出貨量預(yù)期顯著提升

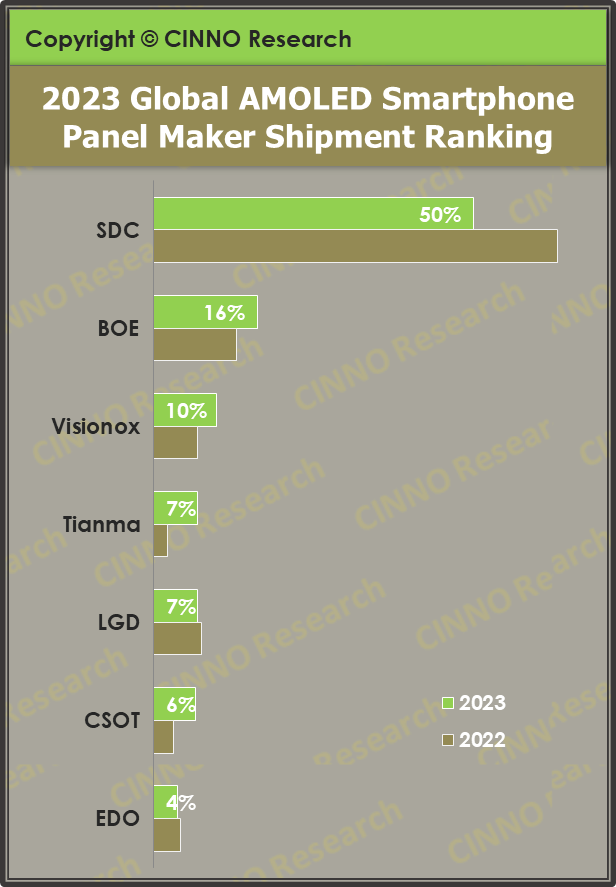

2024年上半年全球AMOLED智能手機(jī)面板出貨量實(shí)現(xiàn)50.1%增長(zhǎng)

2024年第二季度全球智能手機(jī)市場(chǎng)呈復(fù)蘇態(tài)勢(shì)

全球智能手機(jī)市場(chǎng)回暖,三強(qiáng)格局穩(wěn)固,高端化趨勢(shì)明顯

全球智能手機(jī)二季度銷(xiāo)量增長(zhǎng) 同比增長(zhǎng)6%

全球智能手機(jī)市場(chǎng)增長(zhǎng)10%,三星重奪榜首

站群服務(wù)器需要多大內(nèi)存

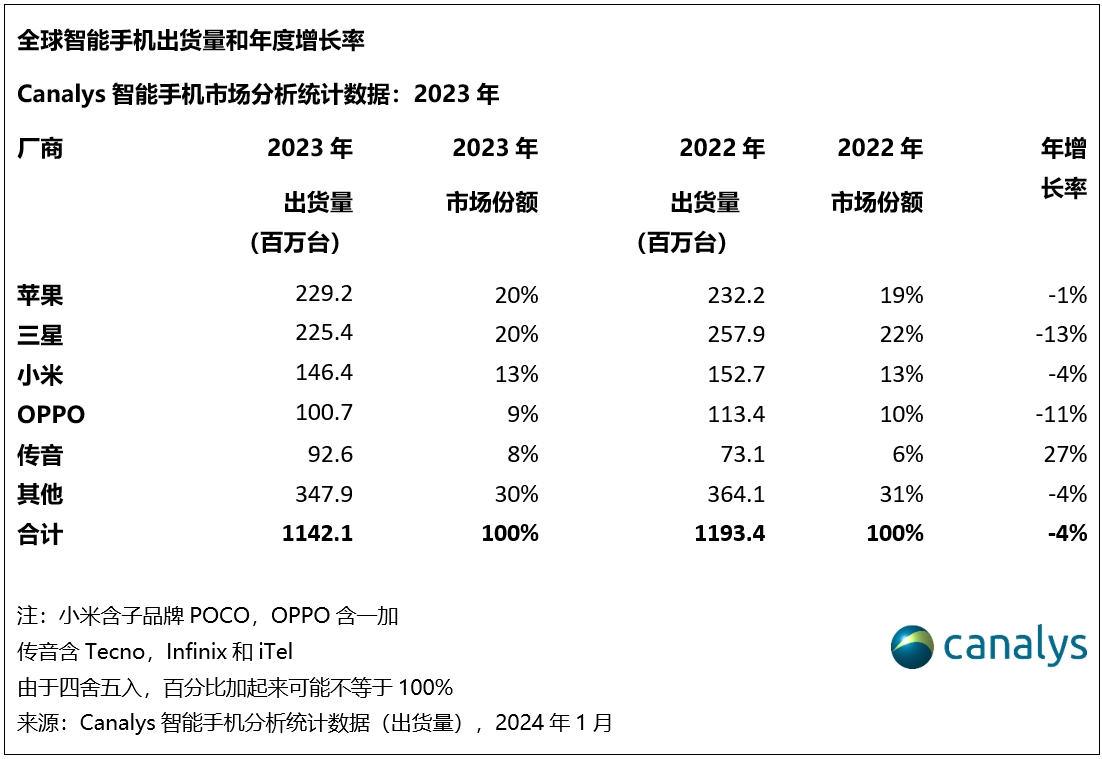

2023年智能手機(jī)出貨超11億臺(tái)!庫(kù)存問(wèn)題緩解,AI技術(shù)帶動(dòng)增長(zhǎng)

直線(xiàn)電機(jī)生產(chǎn)廠(chǎng)家談2023年全球智能手機(jī)市場(chǎng)僅下跌4%

2023年全球AMOLED手機(jī)面板市場(chǎng):韓國(guó)廠(chǎng)商暴跌,維信諾、天馬微排名上升

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論