") 2020年第一季NAND Flash價格持續(xù)上漲

2020年第一季NAND Flash價格持續(xù)上漲

根據(jù)集邦咨詢半導(dǎo)體研究中心(DRAMeXchange)最新調(diào)查,由于Client SSD合約價自高點連跌七季,與傳統(tǒng)硬盤的成本差距已經(jīng)不遠,在2019年第二季起刺激筆記本電腦搭載SSD的比重及容量顯著上升。而六月中旬后,鎧俠/西數(shù)四日市廠區(qū)發(fā)生跳電問題導(dǎo)致供給量下降,帶動eMMC/UFS、SSD成交價格在第三季中止跌,Wafer市場則迅速反彈,第三季上漲近20%,eMMC/UFS及SSD合約價也在第四季翻漲。

從客戶端需求來看,盡管2019年第四季合約價上漲,導(dǎo)致Client SSD位元需求趨緩,但數(shù)據(jù)中心客戶積極準備2020年新開案需求,拉貨動能優(yōu)于預(yù)期,使得第四季的Enterprise SSD已浮現(xiàn)供不應(yīng)求的情形,預(yù)期2020年第一季合約價將有所支撐。除了數(shù)據(jù)中心客戶積極備貨帶動需求,移動設(shè)備端也因準備蘋果2020年上半年的新機上市,備貨需求從第四季起涌現(xiàn)。總體而言,2020年第一季NAND Flash將呈現(xiàn)淡季不淡。

而在供給面,由于供應(yīng)商自2019年第二季起已處于盈虧平衡,或甚而呈現(xiàn)虧損,不得不調(diào)降2020年的資本支出,產(chǎn)能擴張與3D層數(shù)提升的時程都較以往保守。統(tǒng)計各廠規(guī)劃,2020年位元產(chǎn)出增長僅略高于30%,是歷年來規(guī)劃目標的低點,加上2019年的供給位元已因跳電事件而下調(diào),連續(xù)兩年的產(chǎn)出增長都不到35%,是第一次出現(xiàn)的景象,也使得2020年全年供需更顯緊張。

在合約價走勢方面,集邦咨詢認為,基于淡季需求表現(xiàn)不淡、供給增長保守以及供應(yīng)商庫存已下降,各類產(chǎn)品合約價在2020年第一季均可望持續(xù)上漲。按產(chǎn)品類別來看,Client及Enterprise SSD的供需缺口較eMMC/UFS顯著,將使SSD產(chǎn)品漲價幅度高于嵌入式產(chǎn)品。展望第二季,受惠于下半年的智能手機以及游戲主機等新產(chǎn)品的生產(chǎn)備貨,以及準備進入傳統(tǒng)旺季,預(yù)期漲價態(tài)勢得已延續(xù)。

而在渠道市場的Wafer合約價,由于毛利較低,供應(yīng)商在主要產(chǎn)品需求熱絡(luò)的情況下,規(guī)劃在第一季減少對Wafer市場的出貨比重,以優(yōu)先滿足接踵而來的SSD需求。在供應(yīng)商庫存水位健康的狀況之下,預(yù)期模組廠議價空間有限,2019年12月底時價格已上漲逾10%,預(yù)期第一季漲幅可望延續(xù)超過10%水平。

從客戶端需求來看,盡管2019年第四季合約價上漲,導(dǎo)致Client SSD位元需求趨緩,但數(shù)據(jù)中心客戶積極準備2020年新開案需求,拉貨動能優(yōu)于預(yù)期,使得第四季的Enterprise SSD已浮現(xiàn)供不應(yīng)求的情形,預(yù)期2020年第一季合約價將有所支撐。除了數(shù)據(jù)中心客戶積極備貨帶動需求,移動設(shè)備端也因準備蘋果2020年上半年的新機上市,備貨需求從第四季起涌現(xiàn)。總體而言,2020年第一季NAND Flash將呈現(xiàn)淡季不淡。

而在供給面,由于供應(yīng)商自2019年第二季起已處于盈虧平衡,或甚而呈現(xiàn)虧損,不得不調(diào)降2020年的資本支出,產(chǎn)能擴張與3D層數(shù)提升的時程都較以往保守。統(tǒng)計各廠規(guī)劃,2020年位元產(chǎn)出增長僅略高于30%,是歷年來規(guī)劃目標的低點,加上2019年的供給位元已因跳電事件而下調(diào),連續(xù)兩年的產(chǎn)出增長都不到35%,是第一次出現(xiàn)的景象,也使得2020年全年供需更顯緊張。

在合約價走勢方面,集邦咨詢認為,基于淡季需求表現(xiàn)不淡、供給增長保守以及供應(yīng)商庫存已下降,各類產(chǎn)品合約價在2020年第一季均可望持續(xù)上漲。按產(chǎn)品類別來看,Client及Enterprise SSD的供需缺口較eMMC/UFS顯著,將使SSD產(chǎn)品漲價幅度高于嵌入式產(chǎn)品。展望第二季,受惠于下半年的智能手機以及游戲主機等新產(chǎn)品的生產(chǎn)備貨,以及準備進入傳統(tǒng)旺季,預(yù)期漲價態(tài)勢得已延續(xù)。

而在渠道市場的Wafer合約價,由于毛利較低,供應(yīng)商在主要產(chǎn)品需求熱絡(luò)的情況下,規(guī)劃在第一季減少對Wafer市場的出貨比重,以優(yōu)先滿足接踵而來的SSD需求。在供應(yīng)商庫存水位健康的狀況之下,預(yù)期模組廠議價空間有限,2019年12月底時價格已上漲逾10%,預(yù)期第一季漲幅可望延續(xù)超過10%水平。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

Nand flash

+關(guān)注

關(guān)注

6文章

241瀏覽量

39881

發(fā)布評論請先 登錄

相關(guān)推薦

富士通發(fā)布2024財年第一季度財報

富士通于昨日發(fā)布了2024財年第一季度財報。根據(jù)財報顯示,2024財年第一季度整體營收為8,300億日元,較上一年度同期增長3.8%。

德國:2024年第一季度約60%的電力生產(chǎn)來源于可再生能源

柏林2024年6月7日?/美通社/ -- 據(jù)德國聯(lián)邦統(tǒng)計局最新統(tǒng)計,2024年第一季度德國生產(chǎn)并輸入電網(wǎng)的電量為1215億千瓦時,58.4%的發(fā)電來來自可再生能源。這是自2018年以來

戴爾預(yù)測DRAM與固態(tài)硬盤下半年價格將持續(xù)上漲

在全球科技產(chǎn)業(yè)中,戴爾一直以其精準的市場洞察和卓越的供應(yīng)鏈管理能力而著稱。然而,在近期舉行的2025財年第一季度財報電話會議上,戴爾首席運營官杰弗里?克拉克(Jeffrey Clarke)卻發(fā)出了一個令人關(guān)注的警告:下半年DRA

2024年第一季度NAND Flash產(chǎn)業(yè)營收增長28.1%

根據(jù)TrendForce集邦咨詢的最新研究,全球NAND Flash市場在2024年第一季度取得了顯著增長。數(shù)據(jù)顯示,該季度市場營收環(huán)比增長高達28.1%,總營收達147.1億美元。

NAND Flash市場營收飆升,廠商邁向300層技術(shù)

根據(jù)最新市場研究機構(gòu)的數(shù)據(jù),今年一季度全球NAND Flash營收實現(xiàn)了同比30%的大幅增長。這一顯著增長主要歸功于NAND

軟通動力召開2023年度及2024年第一季度業(yè)績說明會

5月22日,軟通動力信息技術(shù)(集團)股份有限公司(301236.SZ)舉行2023年度及2024年第一季度業(yè)績說明會。

2024年第一季度全球半導(dǎo)體銷售額總計1,377億美元,同比增長15.2%

2024年第一季度全球半導(dǎo)體銷售額總計1,377億美元,與2023年第一季度相比增長15.2%,但比2023年第四季度減少5.7%。

大摩力推NAND存儲 直言英偉達“不再是首選”

分析師表示:“我們看到NAND芯片價格在第一季度連續(xù)上漲超過20%,在某些地區(qū)漲幅更大。”研究機構(gòu)TrendForce近日報告顯示,預(yù)計2024年

NAND Flash封裝模組短缺 大容量消費級SSD價格或許會大幅上漲

1月23日消息,據(jù)外媒Tom’s Hardware報導(dǎo),有市場人士表示,由4個或8個NAND Flash芯片組成的NAND封裝模組已經(jīng)供不應(yīng)求,特別是大容量消費級SSD的價格或許會大幅

NAND芯片報價逐季上漲,盛景回歸

近半年來,NAND芯片的報價一路上漲,市場價格節(jié)節(jié)攀升,據(jù)市場傳聞,這一漲勢預(yù)計將在年底前持續(xù),累計漲幅甚至有望高達六成,這對于存儲芯片廠商

存儲芯片價格有望在2024年第一季度上漲

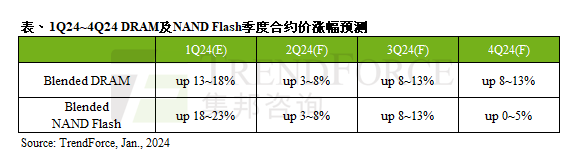

TrendForce保持預(yù)設(shè)不變,認為DRAM合約價季增幅大約為13%至18%;而NAND Flash合約價季增幅則在18%至23%之間。盡管業(yè)界對于第二

NAND Flash市場動態(tài):需求擴大與價格漲勢

在2024年第一季度,NAND Flash及其相關(guān)產(chǎn)品的價格預(yù)計將呈現(xiàn)上漲趨勢。盡管面臨傳統(tǒng)淡

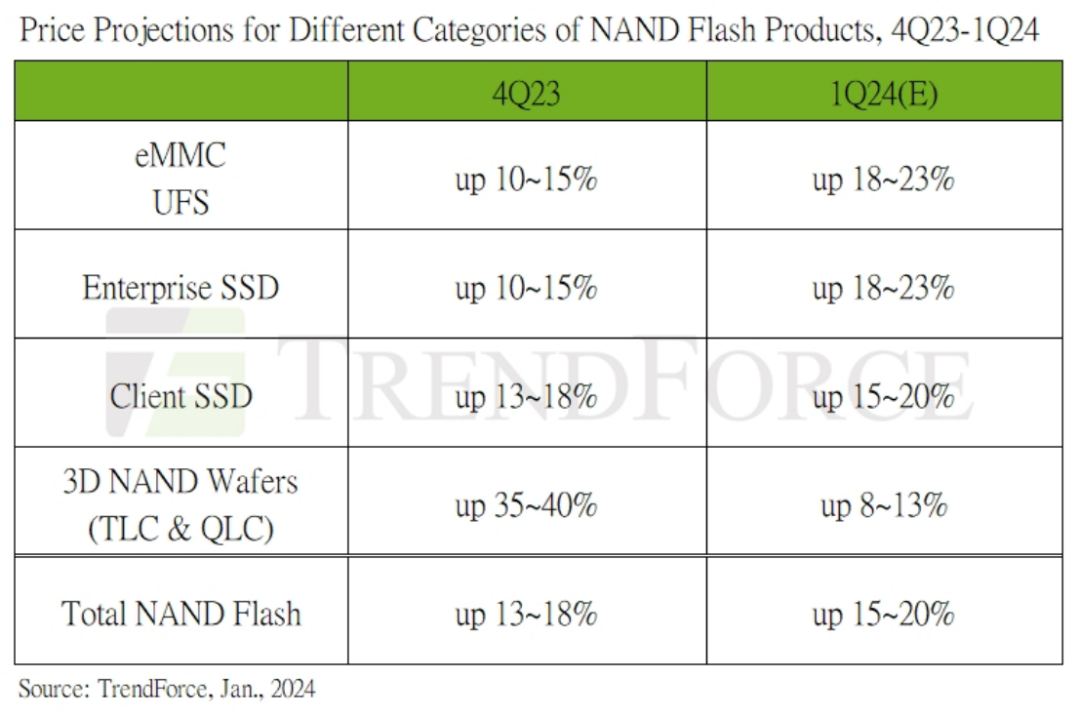

2024年第一季度NAND Flash合同價格預(yù)計將上漲15%-20%

供應(yīng)商為了盡量減少損失,正在推高NAND Flash價格。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論