") 2020年開局兩個月,區(qū)塊鏈正在經歷華麗轉身

2020年開局兩個月,區(qū)塊鏈正在經歷華麗轉身

2020年開局兩個月,區(qū)塊鏈正在經歷華麗轉身。從“中央一號文件”到“區(qū)塊鏈在金融領域的技術安全規(guī)范”,從工信部的推薦到疫情期間數十個區(qū)塊鏈應用沖向前線,種種現(xiàn)象表明,區(qū)塊鏈已經不是概念,它正快速進入社會治理、企業(yè)生產、居民生活。

2月27日,互鏈脈搏聯(lián)合迅雷鏈、國盛證券,邀請迅雷鏈總工程師來鑫、國盛證券區(qū)塊鏈研究院院長宋嘉吉,共同帶來主題為【企業(yè)&機構如何快速上鏈】的線上直播。以下是整理的相關內容:

在來鑫的個人分享中,首先,從資本、政策、技術專利,以及落地項目等方面介紹了全球區(qū)塊鏈市場發(fā)展現(xiàn)狀。然后結合案例對“企業(yè)和機構如何快速使用區(qū)塊鏈”作了詳細的分享,最后對區(qū)塊鏈的未來作了趨勢預測和積極展望。

整體來看,在經歷了2018年的“企業(yè)淘汰期”后,2019年的區(qū)塊鏈發(fā)展趨于穩(wěn)定。區(qū)塊鏈在現(xiàn)有經濟體系中的落地應用正在穩(wěn)步推進,逐漸滲入到各國百姓生活的方方面,且區(qū)塊鏈在解決真實行業(yè)痛點中的作用愈發(fā)顯著。縱觀2019年落地應用,846個項目中,涵蓋12大應用領域共計100+應用場景。應用領域方面,金融和政務領跑,兩個領域全年的落地數量幾近持平。

來鑫在直播上指出,要判斷一個企業(yè)或者組織是否應該使用區(qū)塊鏈有兩條參考標準。一是企業(yè)首先要確定想利用區(qū)塊鏈解決什么樣的問題。如果核心痛點是信任,就可以用區(qū)塊鏈防篡改、可追溯的特性來加以解決。其次是是否有多組織機構、跨團隊的協(xié)作,如果涉及多方信任問題,那么區(qū)塊鏈是很好的解決途徑。

來鑫結合眾多案例,就不同金融領域的企業(yè)如何“上鏈”做了方法論的分析和解讀。

區(qū)塊鏈+供應鏈金融:

來鑫介紹,供應鏈金融里很重要的一個環(huán)節(jié)是應收賬款的融資。在核心企業(yè)的供應鏈中,其上下游中小企業(yè)常面臨賬期長、資金周轉難等困境,而銀行對中小企業(yè)的風險信息及財務狀況不了解,不愿提供融資服務,也造成中小企業(yè)融資難、融資貴的問題。

一個比較典型的案例是浙商銀行。它運用區(qū)塊鏈技術為投資者和要融資的中小企業(yè)搭建了一個橋梁。中小企業(yè)去做應收賬款融資的時候,這個信息會進行上鏈,上鏈之后投資者可以任意拆分區(qū)塊鏈應收款金額,在應收款鏈平臺上支付給上下游供應鏈企業(yè),從而構建了一個自動化的、簡易的融資解決方案。

迅雷鏈本身也在搭建一個供應鏈金融+區(qū)塊鏈的平臺,提供應收賬款的登記,以及把合同數據以及資產信息等進行上鏈。核心企業(yè)及供應鏈上的供應商基于真實貿易形成的應付賬款,在該區(qū)塊鏈平臺上登記。平臺上的各方將真實貿易合同數據、對應的資質核查信息、資產信息、供應商與保理商的協(xié)議等上傳至區(qū)塊鏈,并按照約定完成相應業(yè)務流程,形成應收賬款對應的數字資產。

供應商可以拆分數字資產用于支付所需金額,并同步通知核心企業(yè)、保理公司;也可以與保理商直接貼現(xiàn)進行融資。保理公司通過鏈上可追溯的貿易信息及流轉信息迅速核查驗真,完成貼現(xiàn)流程,并同步更新鏈上信息。當數字資產到期后,全部持有人將可以對核心企業(yè)在區(qū)塊鏈上所發(fā)行數字資產進行到期結算;同時,該資產將會在鏈上進行回收完成整個流程。

整個平臺通過區(qū)塊鏈分布式賬本的方式,使得多個接入方形成一個聯(lián)盟鏈,且聯(lián)盟鏈上的節(jié)點可以將實際業(yè)務流程進行確認上鏈。各個節(jié)點均可以基于自己的實際業(yè)務情況對企業(yè)應收應付賬款進行管理,并可通過智能合約實現(xiàn)自動交易。

同時,迅雷鏈結合同態(tài)加密和零知識證明(Zero-KnowledgeProof)率先實現(xiàn)了可監(jiān)管的隱私保護技術,可以保證在不泄露數據隱私的前提下證明數據的有效性,使數據隱私安全得到更好的保護,從而為供應鏈金融平臺的運作提供了可靠的技術保障。

區(qū)塊鏈+貿易金融:

貿易金融里的票據是金融市場中一種重要的金融產品,它具備支付和融資雙重功能,具有價值高、承擔銀行信用或商業(yè)信用等特點。票據流轉交易復雜,票據交易中介多,多級拆分,可能出現(xiàn)利用信息不對稱,達到撮合交易,一票多賣的情況,內藏風險。另外也存在企業(yè)虛構交易偽造資料,銀行審核不嚴格等操作性和信用風險。

以上海票據交易所為例。上海票據交易所數字票據交易平臺包含票交所、銀行、企業(yè)和監(jiān)控四個子系統(tǒng):票交所子系統(tǒng)負責對區(qū)塊鏈進行管理和對數字票據業(yè)務進行監(jiān)測;銀行子系統(tǒng)具有數字票據的承兌簽收、貼現(xiàn)簽收、轉貼現(xiàn)、托收清償等業(yè)務功能;企業(yè)子系統(tǒng)具有數字票據的出票、承兌、背書、貼現(xiàn)、提示付款等業(yè)務功能;監(jiān)控子系統(tǒng)實時監(jiān)控區(qū)塊鏈狀態(tài)和業(yè)務發(fā)生情況。上海票交所數字票據交易平臺基于區(qū)塊鏈技術的數字票據簽發(fā)、承兌、貼現(xiàn)和轉貼現(xiàn)業(yè)務,縮減了票據交易的中間環(huán)節(jié),大大提升了業(yè)務運作效率。

區(qū)塊鏈+資產證券化ABS:

資產證券化是將缺乏流動性、但具有可預期收入的資產,以其未來所產生的現(xiàn)金流為償付支持,通過結構化設計進行信用增級,在資本市場上發(fā)行證券予以出售,以獲取融資,最大化提高資產的流動性。而其傳統(tǒng)痛點在于產品結構設計與融資流程復雜,須通過發(fā)起人、證券公司、評級機構、會計師事務所、律師事務所以及經銷商最終發(fā)行,投資人無法觸及資金池資產狀況,導致資產定價困難,進而導致投資信心不足,市場流動性差。

如國泰君安以券商兩融債權為基礎資產的ABS,利用區(qū)塊鏈從信息披露、風險管控、事后追責三個方面實現(xiàn)監(jiān)管體系建設。利用區(qū)塊鏈上鏈保存原始基礎資產,利用智能合約進行上鏈和篩選,確保原始資產數據質量;利用智能合約實現(xiàn)ABS關鍵業(yè)務流程,提高業(yè)務效率,同時實現(xiàn)監(jiān)管體系建設;設計智能合約模板,支持多種底層基礎資產,實現(xiàn)靈活的業(yè)務邏輯;構建券商間通用的ABS信息服務平臺,實現(xiàn)互聯(lián)互通和數據共享。

由于聯(lián)盟鏈成員共享了ABS賬本數據,使得機構間信任得以增強,有助于更加高效透明的進行業(yè)務協(xié)作,提升業(yè)務效率。其次,它利用智能合約實現(xiàn)ABS關鍵業(yè)務流程,使得ABS全生命周期業(yè)務流程得以有效管理,在一定程度上降低事中風險,同時也使得業(yè)務流程更加自動化。而參與系統(tǒng)的各方享有平等地位,有利于異構的金融機構加入,減小了因信息不對稱造成利益損失的風險。另外,監(jiān)管機構可作為節(jié)點加入,能夠實時獲得賬本完整數據,有利于監(jiān)管機構及時高效執(zhí)行監(jiān)管要求,縮減中間環(huán)節(jié),提高智能化監(jiān)管能力。

此外,憑借100多個區(qū)塊鏈項目的落地經驗,來鑫還分享了迅雷鏈在政務、司法、民生等領域的區(qū)塊鏈解決方案。“迅雷鏈在性能、隱私保護、監(jiān)管等多方面解決了區(qū)塊鏈應用障礙,能夠讓區(qū)塊鏈真正實現(xiàn)落地產業(yè)、服務產業(yè)。”來鑫表示。

個人分享結束后,來鑫與宋嘉吉還就媒體觀察團和用戶的提問發(fā)表了各自的看法和觀點。

金色財經:2019年聯(lián)盟鏈在toB、toG方面有了一個好的開頭,從此也開啟了“產業(yè)區(qū)塊鏈”時代。那么2020年,聯(lián)盟鏈如何破局、打造標桿場景?產業(yè)區(qū)塊鏈的機遇在哪?在這過程中,如何避免一些企業(yè)為了區(qū)塊鏈而區(qū)塊鏈?

來鑫:破局和標桿打造的重點和基本點都是要解決實際問題。比如說像現(xiàn)在的銀行的福費廷這樣的業(yè)務,提升多個銀行協(xié)作效率的同時,還為經濟生活創(chuàng)造了真正的效益。

在金融、民生、通過區(qū)塊鏈建立聯(lián)盟合作會員營銷等領域都有著巨大的產業(yè)區(qū)塊鏈的機遇。還有從2019年就開始大量落地的政務領域,根據經濟社會的當前情況,區(qū)塊鏈會大有用武之地。

另外,一般理性的企業(yè)首先會評估區(qū)塊鏈是否解決實際問題,以及能給我?guī)韺嶋H的收益,并不會“為了區(qū)塊鏈而區(qū)塊鏈”。

火鳥財經:中國人民銀行正式發(fā)布近日《金融分布式賬本技術安全規(guī)范》,標準規(guī)定了金融分布式賬本技術的安全體系,這對于企業(yè)快速應用帶來怎樣的影響?

宋嘉吉:央行制定的這個標準規(guī)定了整個的安全體系是如何搭建的,其中的細節(jié)包括硬件、軟件、密碼、通信、賬本、共識協(xié)議、智能合約等,歸納得非常詳盡。從應用端來看,這個標準為企業(yè)劃分了一個恰當的“方圓”,讓企業(yè)知道應該關注哪些領域并且明確了自己做創(chuàng)新技術嘗試的邊界和考量的維度。可見整個金融行業(yè)的區(qū)塊鏈應用在不斷地向更規(guī)范、更安全的方向邁進。

但是實際上從應用的角度來看,企業(yè)不會因為一個規(guī)范就直接上鏈。是否上鏈還是需要從需求出發(fā)。未來的數字經濟時代,尤其是央行數字貨幣出來以后,以及供應鏈金融成熟以后,將會為引導企業(yè)“上鏈”提供更多的參考和示范。

-

金融

+關注

關注

3文章

430瀏覽量

15937 -

區(qū)塊鏈

+關注

關注

111文章

15562瀏覽量

106241

發(fā)布評論請先 登錄

相關推薦

YOGO ROBO智能機器人助力區(qū)塊鏈行業(yè)發(fā)展

半導體迎來觸底反彈,半導體時代即將綻放光彩

探索無限可能:華為云區(qū)塊鏈 +X,創(chuàng)新融合新篇章

三安意法半導體項目提前兩個月成功投產

#單片機 這個bug解兩個月了,再不搞定就黃了#python編程 #物聯(lián)網開發(fā)

前2個月深圳進口集成電路974.2億元,增長26.5%

福田汽車2024年2月銷量下滑,新能源汽車增長31.91%

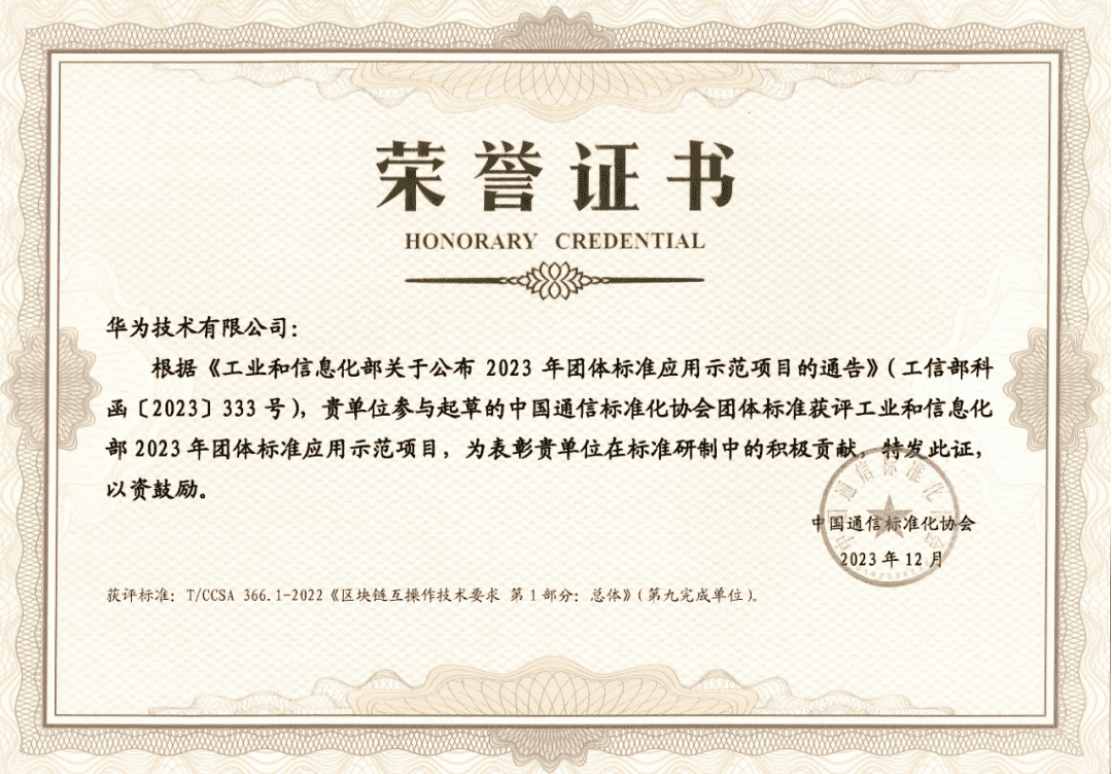

區(qū)塊鏈互操作標準化應用及經驗,華為云 BCS 獲評團體標準示范項目

有什么辦法可以擴展SCB區(qū)塊的RX FIFO嗎?

存儲芯片市場升溫,DRAM價格連續(xù)兩個月上漲

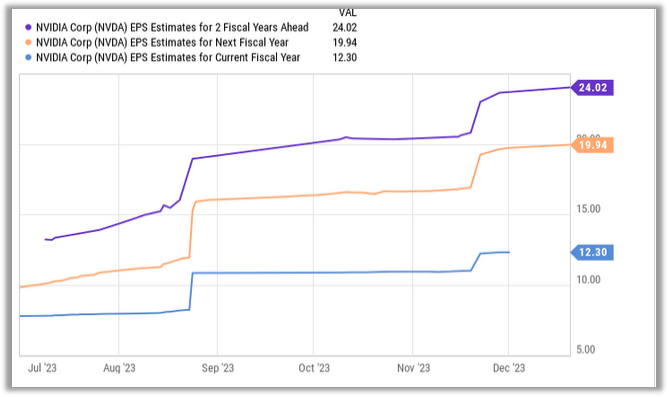

2024年繼續(xù)看好英偉達的兩個理由

AI時代,OpenAI的GPT Store能否成為那個超級流量入口?

工商網監(jiān)

工商網監(jiān)

評論