") 封測(cè)行業(yè)競(jìng)爭(zhēng)日益激烈 通富微電未來(lái)可期

封測(cè)行業(yè)競(jìng)爭(zhēng)日益激烈 通富微電未來(lái)可期

國(guó)產(chǎn)封測(cè)行業(yè)集中趨勢(shì)明顯,長(zhǎng)電科技、通富微電、華天科技組建的“三超多強(qiáng)”格局形成。

封測(cè)行業(yè)競(jìng)爭(zhēng)日益激烈,通富微電卻能過(guò)五關(guān)斬六將,穩(wěn)居全球前十大集成電路封測(cè)企業(yè)之列。在挑戰(zhàn)與機(jī)遇并存的大環(huán)境中,通富微電該如何修煉內(nèi)功?

前后夾擊,競(jìng)爭(zhēng)愈加激烈

在國(guó)產(chǎn)封測(cè)行業(yè),長(zhǎng)電科技無(wú)疑是大陸第一大封測(cè)廠,但第二名的歸屬卻有著不同的聲音。1997年成立的通富微電,在半導(dǎo)體封測(cè)領(lǐng)域早已具備較強(qiáng)競(jìng)爭(zhēng)力,本應(yīng)是行業(yè)第二名的最佳選擇。

不過(guò),2003年成立的華天科技發(fā)展飛速。短短幾年時(shí)間,華天科技的封裝能力和銷(xiāo)售收入均位列國(guó)內(nèi)封測(cè)行業(yè)第二位。那么,華天科技和通富微電,誰(shuí)更擔(dān)得起國(guó)產(chǎn)封測(cè)行業(yè)第二名的榮譽(yù)?

由于封測(cè)是勞動(dòng)密集型+資本密集性行業(yè),企業(yè)只有不斷拓展市場(chǎng)占有率才會(huì)更有話(huà)語(yǔ)權(quán)。因此,封測(cè)企業(yè)不斷通過(guò)并購(gòu)成為行業(yè)龍頭。以長(zhǎng)電科技為例,長(zhǎng)電科技聯(lián)合大基金、中芯國(guó)際花費(fèi)7.8美元收購(gòu)全球第四大封裝廠星科金朋后,成為全球第三大封測(cè)廠商。

通富微電也采取并購(gòu)方式,不斷擴(kuò)大市場(chǎng)份額。2015年,通富微電以37060萬(wàn)美元收購(gòu)了AMD中國(guó)所持有AMD蘇州85%股權(quán)和AMD馬來(lái)西亞所持有的AMD檳城85%股權(quán)。

收購(gòu)過(guò)后,通富微電吸收并轉(zhuǎn)化這兩廠的先進(jìn)倒裝芯片封測(cè)技術(shù),并且讓這兩廠技術(shù)與公司原有技術(shù)形成良好互動(dòng)。最終,通富微電的先進(jìn)封裝銷(xiāo)售收入占比超過(guò)了70%。

同時(shí),全球半導(dǎo)體封裝技術(shù)已經(jīng)進(jìn)入到第三階段,F(xiàn)C、QFN、BGA和WLCSP等主要封裝技術(shù)已進(jìn)行大規(guī)模生產(chǎn)。而且,倒裝技術(shù)和芯片尺寸封裝仍是現(xiàn)階段業(yè)界應(yīng)用的主要技術(shù)。通過(guò)收購(gòu),通富微電在先進(jìn)封裝技術(shù)上有了很大進(jìn)步。

反觀華天科技的情況,2019年1月,華天科技收購(gòu)了馬來(lái)西亞半導(dǎo)體封測(cè)供應(yīng)商Unisem,這次收購(gòu)幫助其大大提高了華天科技的先進(jìn)封裝技術(shù)產(chǎn)能。不過(guò),華天科技的先進(jìn)封裝技術(shù)產(chǎn)能仍處于爬坡期。

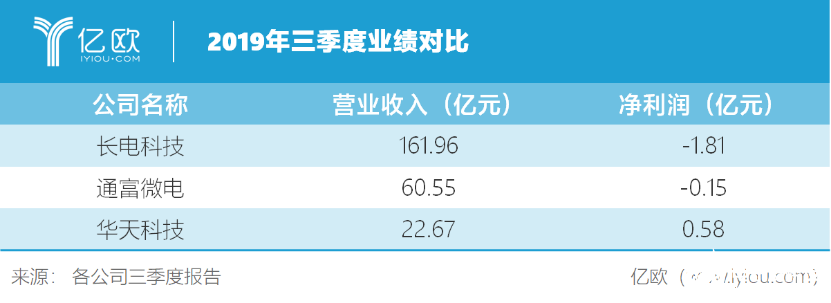

但是,通富微電和華天科技的較量并未結(jié)束。對(duì)比長(zhǎng)電科技、通富微電、華天科技三家財(cái)報(bào)可見(jiàn),在2019年前三季度,長(zhǎng)電科技營(yíng)收規(guī)模最大,其次是通富微電,最后是華天科技。在凈利潤(rùn)方面,長(zhǎng)電科技和通富微電均處于虧損狀態(tài),而華天科技的凈利潤(rùn)為5800元。

在半導(dǎo)體行業(yè)景氣度不高的情況下,長(zhǎng)電科技和通富微電都呈負(fù)值,而華天科技卻能逆勢(shì)上揚(yáng)。可以看得出,華天科技在成本管控方面的確強(qiáng)于前兩者。雖然華天科技在先進(jìn)封裝領(lǐng)域存在不足,但是它仍是通富微電最強(qiáng)勢(shì)的敵人。

守住AMD,未來(lái)可期

封測(cè)是一個(gè)較為封閉的行業(yè),開(kāi)拓客戶(hù)需要耗費(fèi)很長(zhǎng)時(shí)間。因?yàn)榉鉁y(cè)上游的中高端客戶(hù)十分注重生態(tài)系統(tǒng)的打造,而且他們的認(rèn)證程序十分嚴(yán)格。所以,封測(cè)廠商一旦通過(guò)認(rèn)證,客戶(hù)一般不會(huì)輕易更換,客戶(hù)粘性很大。

因此,穩(wěn)定且優(yōu)質(zhì)的核心客戶(hù)是封測(cè)廠商的核心競(jìng)爭(zhēng)力。長(zhǎng)電科技85%客戶(hù)是全球前20個(gè)半導(dǎo)體公司,高通、博通、海思、展訊等公司都是主要客戶(hù);華天的主要客戶(hù)是ST和東芝;主營(yíng)影像傳感芯片晶圓級(jí)封裝的晶方科技,海力士、Sony、匯頂科技等公司是其主要客戶(hù)。

在封測(cè)行業(yè)經(jīng)營(yíng)二十余年的通富微電在客戶(hù)資源方面早已形成了自己的競(jìng)爭(zhēng)力,其第一大客戶(hù)AMD貢獻(xiàn)了40%-50%的公司營(yíng)收。

自從收購(gòu)AMD兩大封測(cè)基地的股權(quán)后,通富微電便成為了AMD最大封測(cè)服務(wù)商。根據(jù)Digtimes,AMD的EPYC(霄龍)芯片由臺(tái)積電的CoWoS技術(shù)封裝,而消費(fèi)級(jí)的7nm CPU和GPU是矽品和通富微電分擔(dān)封測(cè)。據(jù)悉,AMD7nm CPU/GPU芯片85%的封裝業(yè)務(wù)交給了通富微電。

受益于AMD,通富微電憑借著代工廠的制程優(yōu)勢(shì),在CPU領(lǐng)域不斷超越競(jìng)爭(zhēng)對(duì)手。而且封測(cè)行業(yè)具有“管道”特性,上游客戶(hù)的動(dòng)態(tài)可以直接影響封測(cè)行業(yè)的經(jīng)營(yíng)狀況。

2019年,AMD推出首款7納米核心處理器芯片后,發(fā)展勢(shì)頭很猛,持續(xù)搶占Intel市場(chǎng)份額。

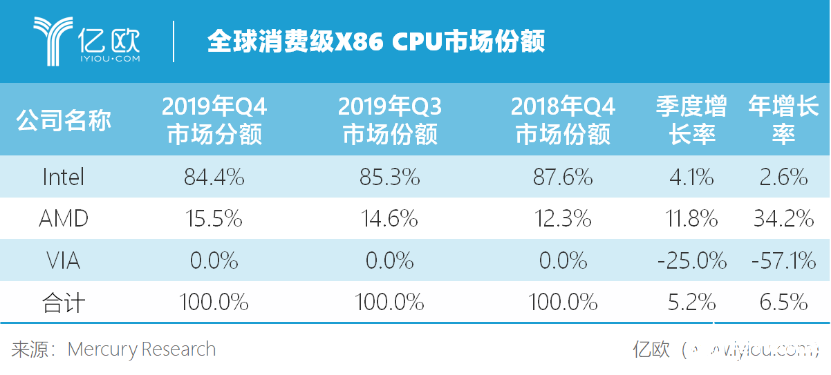

Mercury Research統(tǒng)計(jì)數(shù)據(jù)顯示,截至到2019年第四季度,在整個(gè)消費(fèi)級(jí)X86 CPU市場(chǎng),包含桌面平臺(tái)、移動(dòng)端平臺(tái)(筆記本和LOT物聯(lián)網(wǎng)平臺(tái))中,AMD所占份額為15.5%,對(duì)比第三季度增長(zhǎng)0.9%,,對(duì)比2018年第四季度提高了3.2%,全年增長(zhǎng)率為32.4%。

在Intel稱(chēng)霸的服務(wù)器市場(chǎng),AMD不斷搶占市場(chǎng)份額。截止2019年第四季度,在服務(wù)器市場(chǎng),AMD只占了4.5%,但與前年相比,AMD的增長(zhǎng)率為63.5%。

加之AMD推出的7納米芯片產(chǎn)品性能、功耗已處于行業(yè)最優(yōu),且價(jià)格相對(duì)競(jìng)爭(zhēng)對(duì)手頗具優(yōu)勢(shì),性?xún)r(jià)比全線(xiàn)優(yōu)于Intel的同期產(chǎn)品。AMD上升勢(shì)頭強(qiáng)勁,其市場(chǎng)占有率持續(xù)提升。作為AMD最大的封測(cè)廠商,通富微電將持續(xù)受益,通富超威蘇州、通富超威檳城海外客戶(hù)訂單有望大幅增長(zhǎng)。

值得關(guān)注的是,全球股市震蕩對(duì)AMD發(fā)展勢(shì)頭影響不大。在大多數(shù)芯片股大跌時(shí),AMD是最穩(wěn)健的個(gè)股之一。未來(lái),通富微電將受益AMD的高成長(zhǎng),迎來(lái)新一輪發(fā)展紅利期。

責(zé)任編輯:wv

-

封測(cè)

+關(guān)注

關(guān)注

4文章

347瀏覽量

35193 -

通富微電

+關(guān)注

關(guān)注

4文章

50瀏覽量

24524

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

熱插拔分布式IO模塊助力電商倉(cāng)庫(kù)高效運(yùn)營(yíng),提升核心競(jìng)爭(zhēng)力

產(chǎn)值百億級(jí)!通富超威(蘇州)新基地竣工

通富微電:國(guó)家大基金計(jì)劃減持不超過(guò)3%股份

通富先進(jìn)封測(cè)基地兩個(gè)子項(xiàng)目迎新進(jìn)展

通富微電榮獲TI“2023年度卓越供應(yīng)商”獎(jiǎng)

通富微電先進(jìn)封裝項(xiàng)目簽約

通富微電先進(jìn)封裝項(xiàng)目順利簽約

捷捷微電8英寸功率半導(dǎo)體器件芯片項(xiàng)目和通富微電先進(jìn)封裝項(xiàng)目簽約

捷捷微電8英寸功率芯片項(xiàng)目+通富微電先進(jìn)封裝項(xiàng)目簽約!

江西薩瑞微榮獲2023-2024中國(guó)國(guó)際半導(dǎo)體封測(cè)大會(huì)【最佳品牌獎(jiǎng)】

AMD與通富微電建立戰(zhàn)略合作伙伴關(guān)系

通富微電2023年業(yè)績(jī)預(yù)告:凈利同比降64%-74%,下半年好轉(zhuǎn)

能理解、能設(shè)計(jì)!建筑行業(yè)AI大模型未來(lái)可期

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論