") 嗶哩嗶哩彈幕網(wǎng)正式公布了2019年全年業(yè)績報告

嗶哩嗶哩彈幕網(wǎng)正式公布了2019年全年業(yè)績報告

3月18日,嗶哩嗶哩彈幕網(wǎng)公布了2019年第四季度及全年的業(yè)績報告。

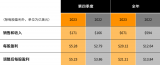

報告顯示,第四季度B站實現(xiàn)營收20.078億元人民幣(約合2.884億美元),較上年同期增長74%;凈虧損為3.872億元人民幣(約合5560萬美元),而上年同期的凈虧損為人民幣1.908億元人民幣。

去年第四季度中,B站在直播和增值服務(VAS)實現(xiàn)收入為人民幣5.709億元(約合8200萬美元),比2018年同期增長183%,主要是由于付費用戶數(shù)量的增加使得站方增強了貨幣化、廣播服務以及高級會員計劃和其他增值服務的能力。

廣告收入為人民幣2.869億元(4,160萬美元),較2018年同期增長81%。主要是由于品牌廣告和基于效果的廣告收入的增加,廣告收入增加也得力于品牌在中國在線廣告市場的認可度獲得提升。

2019年全年營收為67.779億元人民幣(約合9.736億美元),較上年同期增長64%;凈虧損為13.036億元人民幣(約合1.872億美元),而上年同期的凈虧損為5.650億元人民幣。

嗶哩嗶哩董事長兼首席執(zhí)行官陳睿表示:2019年是(嗶哩嗶哩)轉(zhuǎn)型的一年,作為中國在線娛樂平臺獲得了更廣泛的認可。到本年末B站用戶實現(xiàn)了迅猛增長,營收也超出了預期,毛利率也有所提高。憑借多樣化的內(nèi)容庫和獨特的社區(qū)推動了用戶群的不斷擴展。B站的MAU和DAU均在第四季度創(chuàng)下歷史新高,分別同比增長了40%和41%。未來B站將繼續(xù)建立健康的內(nèi)容生態(tài)系統(tǒng),并增強社區(qū)的功能。將有效有效的結(jié)合用戶逐步提高更高效的商業(yè)化能力,同時也將致力于釋放在線娛樂生態(tài)系統(tǒng)的巨大潛力。

嗶哩嗶哩董事長陳睿在電話會議中表示,B站在2020年的目標依然為MAU達到1.8億,2021年的目標是MAU達到2.2億。站方已經(jīng)做了充分的準備,有信心完成用戶增長的目標。

嗶哩嗶哩副董事長兼COO李旎表示,隨著B站在品牌升級和品牌影響力的進一步提升,廣告主的預算也跟隨用戶發(fā)生了比較大的遷移。2020年Q1廣告主對B站認知發(fā)生了極大變化。B站逐漸成為了新品發(fā)布的必投平臺,也成為了品牌方對年輕人營銷的一個很重要的陣地。從2020年Q1開始,B站也會從廣告策略、產(chǎn)品展示方式、還有定價等方面不斷地形成一個小閉環(huán),陸續(xù)去推出適合B站廣告形態(tài)的品類。

而在核心的技術(shù)體系上,B站還是會不移余力地加速對于算法的提升。這有助于廣告變現(xiàn)效率的提升,將是2020年著重發(fā)力的地方。

在介紹與阿里巴巴的合作方面,李旎稱在2019年,B站和阿里的合作是符合并超出預期的。面向2020年,B站與阿里巴巴在電商體系上會有更深入的合作。

2019整年財務業(yè)績的主要情況,反映如下:

總凈收入。凈收入總額增長至人民幣67.779億元(9.736億美元),較2018年增長64%。

手機游戲。手機游戲收入增長至人民幣35.978億元(5.168億美元),比2018年增長23%,收入增長主要是由于手機游戲的付費用戶數(shù)量增加。

直播和增值服務(VAS)。直播和增值服務收入增長至人民幣16.41億元(2.357億美元),比2018年增長180%,主要是由于公司加大了貨幣化力度,特別是B站直播的付費增值服務以及高級會員計劃和其他增值服務的增長。

廣告。廣告收入增長至人民幣8.107億元(1.174億美元),比2018年增長76%,主要是由于品牌廣告和基于效果的廣告收入增加。

電子商務等。電子商務及其他業(yè)務的收入為人民幣7.221億元(1.037億美元),較2018年增長403%,主要歸因于通過公司電子商務平臺銷售的產(chǎn)品增加了。

收入成本。收入成本增加了71%,達到人民幣55.877億元(8.026億美元),而2018年為人民幣32.735億元。收入共享成本是收入成本的重要組成部分,為24.944億元人民幣(3.583億美元),與2018年相比增長了53%。

展望2020年

嗶哩嗶哩還對2020年第一季度做了預測,預計凈收入約為21.5億元人民幣至22.0億元人民幣之間。

責任編輯;zl

-

科技金融

+關(guān)注

關(guān)注

0文章

32瀏覽量

4921

發(fā)布評論請先 登錄

相關(guān)推薦

MolunSmartHome 默語小管家(基于ESP32-S3-WROOM-1)

深開鴻作為開源鴻蒙廠商代表出席華為鴻蒙誓師大會,曙光在望,待到山花爛漫時!

vivo智能車載正式上線視頻類應用

【HZHY-AI300G智能盒試用連載體驗】+ 智能工業(yè)互聯(lián)網(wǎng)網(wǎng)關(guān)

第二屆大會回顧第22期 軟件缺陷漏洞分析

立足上海服務華東,達實智能助推智慧建筑行業(yè)高質(zhì)量發(fā)展

B站熱門手游《碧藍航線》將接入鴻蒙系統(tǒng),華為已超4000個應用完成遷移

阿里收購嗶哩嗶哩ADR籌集資金,業(yè)務合作持續(xù)深化

卡特彼勒公司公布了2023年第四季度和全年業(yè)績

安森美2023年第四季度及全年業(yè)績亮眼

第二屆大會回顧第10期 | 低時延分布式共享設(shè)備研究與探索

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論