") 奧來德科創(chuàng)板IPO實(shí)現(xiàn)國(guó)產(chǎn)OLED材料替代

奧來德科創(chuàng)板IPO實(shí)現(xiàn)國(guó)產(chǎn)OLED材料替代

集微網(wǎng)消息,近幾年來,國(guó)產(chǎn)手機(jī)產(chǎn)業(yè)鏈在國(guó)內(nèi)手機(jī)品牌的帶動(dòng)下,已經(jīng)取得了質(zhì)的變化,可以明顯的看出,逐漸從粗加工向精密設(shè)計(jì)轉(zhuǎn)型,盡管國(guó)產(chǎn)手機(jī)供應(yīng)鏈已經(jīng)取得了不錯(cuò)的成績(jī),但在一些細(xì)分領(lǐng)域,由于技術(shù)發(fā)展和專利等因素,國(guó)內(nèi)企業(yè)在這方面依然存在不小的差距,其中最為典型的就是材料和設(shè)備領(lǐng)域,如OLED領(lǐng)域更是如此!

“不積跬步,無(wú)以至千里;不積小河,無(wú)以成江海。”這句話是對(duì)成立至今15年的吉林奧來德光電材料股份有限公司(以下簡(jiǎn)稱“奧來德”)最真實(shí)的寫照,一家成立初期以銷售OLED材料為主的企業(yè),到自主研發(fā)OLED材料并實(shí)現(xiàn)量產(chǎn),隨后更是研發(fā)和銷售OLED生產(chǎn)設(shè)備蒸發(fā)源設(shè)備產(chǎn)品,并應(yīng)用在我國(guó)首條6代OLED產(chǎn)線上!可以說,其見證了中國(guó)OLED材料和設(shè)備的發(fā)展歷程。日前,據(jù)筆者查詢得知,該公司在科創(chuàng)板提交了IPO招股書。

奧來德科創(chuàng)板IPO

以銷售材料起家,成長(zhǎng)為國(guó)產(chǎn)OLED材料/設(shè)備巨頭

據(jù)了解,奧來德主要從事OLED產(chǎn)業(yè)鏈上游環(huán)節(jié)中的有機(jī)發(fā)光材料的終端材料與蒸發(fā)源設(shè)備的研發(fā)、制造、銷售及售后技術(shù)服務(wù),其中有機(jī)發(fā)光材料為OLED面板制造的核心材料,而蒸發(fā)源為OLED面板制造的關(guān)鍵設(shè)備蒸鍍機(jī)的核心組件。其中,奧來德從事有機(jī)電致發(fā)光材料的生產(chǎn),其子公司上海升翕從事蒸發(fā)源設(shè)備的生產(chǎn)。

奧來德在招股書中表示,在有機(jī)發(fā)光材料方面,經(jīng)過多年的行業(yè)積累與發(fā)展,公司已成為國(guó)內(nèi)少數(shù)可以自主生產(chǎn)有機(jī)發(fā)光材料終端材料的公司,是行業(yè)內(nèi)技術(shù)領(lǐng)先的OLED有機(jī)材料制造商。

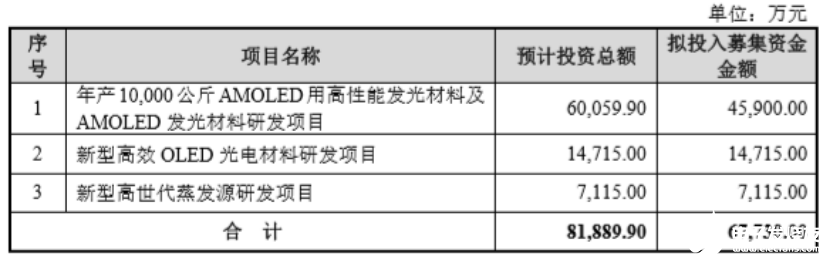

此次IPO擬募資超過6.77億,其中4.59億用于年產(chǎn)10000公斤AMOLED用高性能發(fā)光材料及AMOLED發(fā)光材料研發(fā)項(xiàng)目,1.47億用于新型高效OLED廣電材料研發(fā)項(xiàng)目,0.71億用于新型高世代蒸發(fā)源研發(fā)項(xiàng)目。

據(jù)資料顯示,奧來德成立于2005年,吉大科技以吉林大學(xué)享有的專利“酚基-吡啶或其衍生物的金屬配合物”對(duì)公司出資,公司研發(fā)團(tuán)隊(duì)與吉林大學(xué)合作共同研發(fā)有機(jī)電致發(fā)光材料。早期,由于受到研發(fā)、生產(chǎn)能力及OLED市場(chǎng)規(guī)模等各方面限制,奧來德主要以銷售中間體、前端材料為主。

2007年韓國(guó)首條AMOLED面板產(chǎn)線建成,到了2010年,奧來德開始為韓國(guó)、日本等客戶提供用于AMOLED面板生產(chǎn)的有機(jī)發(fā)光材料,但仍以中間體、前端材料為主。同時(shí),在2011年,其憑借多年積累的研發(fā)實(shí)力,開始向維信諾等面板生產(chǎn)商提供PMOLED終端材料。

時(shí)至2014年,國(guó)內(nèi)建成了首批AMOLED產(chǎn)線,逐步實(shí)現(xiàn)AMOLED面板產(chǎn)品的量產(chǎn),此時(shí)其AMOLED終端材料實(shí)現(xiàn)量產(chǎn)并向面板廠商供貨。在隨后的幾年中,其業(yè)績(jī)都主要以AMOLED終端材料為主。

直至2017年,奧來德正式投產(chǎn)蒸發(fā)源設(shè)備,增加新的業(yè)務(wù)增長(zhǎng)點(diǎn)。事實(shí)上,早在2012年,奧來德就已經(jīng)開始進(jìn)行蒸發(fā)源產(chǎn)品市場(chǎng)調(diào)研,并集合材料、設(shè)備、機(jī)械、市場(chǎng)等多方面核心人員成立研發(fā)團(tuán)隊(duì)進(jìn)行蒸發(fā)源研制項(xiàng)目,依托4.5代線、5.5代線充分了解點(diǎn)源、線源的結(jié)構(gòu)及設(shè)計(jì)特點(diǎn),在此基礎(chǔ)上設(shè)計(jì)6代線蒸發(fā)源。

并在2016年下半年進(jìn)行樣機(jī)制作,于2017年中期提供給面板廠商進(jìn)行試驗(yàn),經(jīng)反復(fù)調(diào)試后達(dá)到技術(shù)要求,2017年10月正式投產(chǎn)。公司量產(chǎn)的蒸發(fā)源產(chǎn)品成功應(yīng)用于2017年我國(guó)大陸首條AMOLED(柔性)產(chǎn)線——成都京東方6代AMOLED(柔性)生產(chǎn)線,開啟了公司蒸發(fā)源產(chǎn)品的新篇章。隨后,陸續(xù)取得了云谷(固安)、武漢華星、武漢天馬及合肥維信諾等知名面板廠商的蒸發(fā)源訂單。

值得一提的是,奧來德強(qiáng)調(diào),公司正積極努力研發(fā)實(shí)現(xiàn)蒸發(fā)源設(shè)備與有機(jī)發(fā)光材料的搭配使用,通過蒸發(fā)源設(shè)備的調(diào)節(jié),以提高有機(jī)發(fā)光材料的使用效率;同時(shí)可以通過有機(jī)發(fā)光材料的性能優(yōu)化,以改進(jìn)蒸發(fā)源的蒸鍍效果。

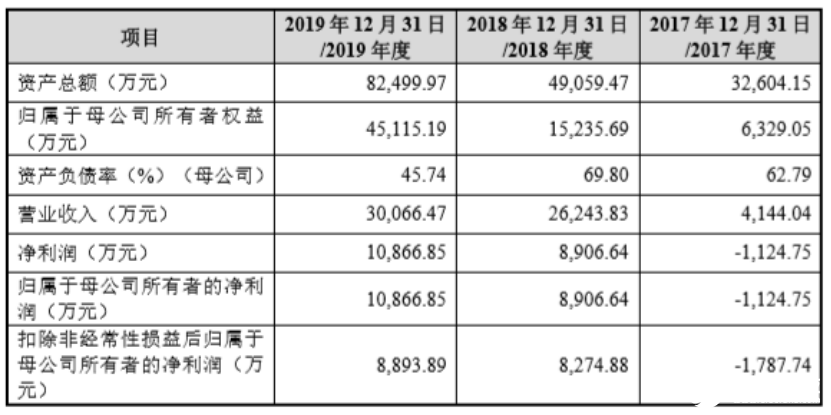

從其業(yè)績(jī)來看,2017-2019年其營(yíng)收分別為4144萬(wàn)元、2.62億、3.01億;相對(duì)應(yīng)的凈利潤(rùn)也從2017年的虧損增長(zhǎng)到2018年的0.89億、1.08億。

2017-2019年,奧來德位于長(zhǎng)春市農(nóng)安縣合隆鎮(zhèn)的有機(jī)發(fā)光材料生產(chǎn)基地建成投產(chǎn),終端材料的產(chǎn)能、產(chǎn)量、銷量均顯著增長(zhǎng);同時(shí)向國(guó)內(nèi)多條6代AMOLED生產(chǎn)線配套提供蒸發(fā)源設(shè)備,業(yè)績(jī)?cè)鲩L(zhǎng)顯著,2018年蒸發(fā)源設(shè)備的銷售額已超過有機(jī)發(fā)光材料。

從其主營(yíng)的兩大業(yè)務(wù)來看,在2017年之前,其主營(yíng)業(yè)務(wù)是有機(jī)發(fā)光材料,但到了2018年,隨著蒸發(fā)源設(shè)備的量產(chǎn),該部分業(yè)務(wù)大幅增長(zhǎng),并成為公司第一大業(yè)務(wù),2018年銷售額為1.56億,在當(dāng)年總營(yíng)收中占比超60%,到了2019年微增至1.72億,與此同時(shí),其有機(jī)發(fā)光材料的銷售額同樣在大幅度增長(zhǎng),從2017年的0.4億出頭增長(zhǎng)到2018年破1億,到了2019年進(jìn)一步增長(zhǎng)到1.27億!

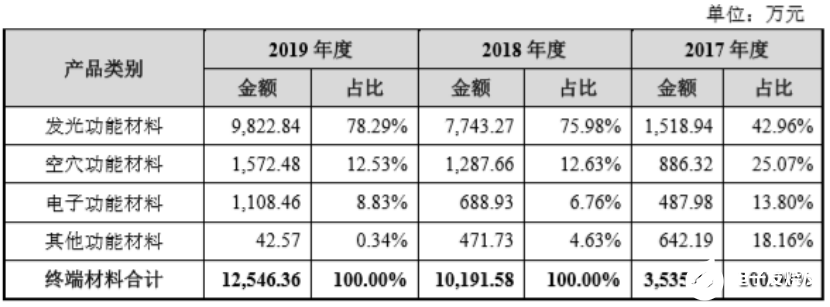

而在有機(jī)發(fā)光終端材料中,發(fā)光功能材料占據(jù)主要營(yíng)收份額,其次則是空穴功能材料和電子功能材料。

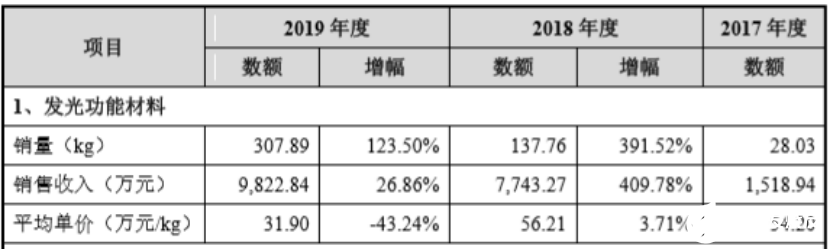

此外,發(fā)光功能材料其銷量出現(xiàn)了大幅度的增長(zhǎng),但與此同時(shí),其平均單價(jià)卻出現(xiàn)了嚴(yán)重下降,從2017年的54.20/kg下降到2019年的31.90/kg。對(duì)此,據(jù)奧來德表示,2018年起,下游面板廠商產(chǎn)能釋放帶來對(duì)有機(jī)發(fā)光材料需求的上升,同時(shí)公司開發(fā)的新產(chǎn)品成功導(dǎo)入市場(chǎng),帶動(dòng)了當(dāng)年的銷量和收入增長(zhǎng)。

而2019年有機(jī)發(fā)光材料平均單價(jià)下降主要是由于隨著客戶需求量的增大,主要客戶要求在每年增加采購(gòu)的同時(shí)公司適當(dāng)幅度降價(jià);同時(shí)OLED材料更新迭代速度較快,行業(yè)整體的技術(shù)更替會(huì)影響老產(chǎn)品的市場(chǎng)價(jià)格。

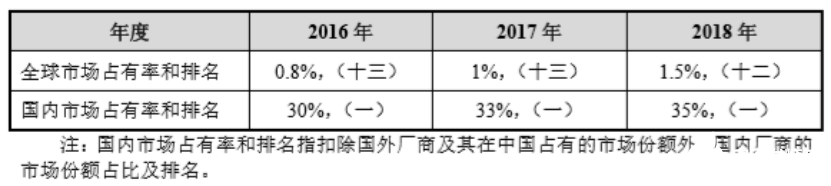

需要注意的是,有機(jī)發(fā)光材料作為其曾經(jīng)的第一部大業(yè)務(wù),其在國(guó)內(nèi)市場(chǎng)的占有率排名第一,市占率達(dá)到了35%,但是從全球市場(chǎng)來看,占有率僅1.5%排名第十二,由此也可見,有機(jī)發(fā)光材料主要為海外廠商霸占!

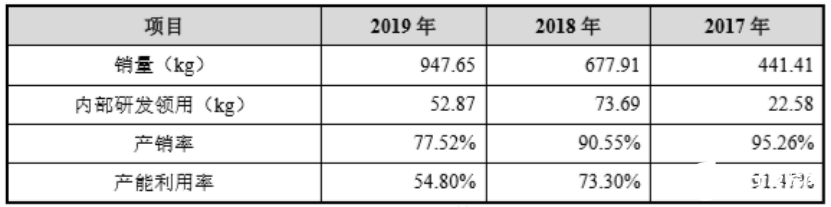

此外,從產(chǎn)能和銷量方面來看,奧來德有機(jī)發(fā)光材料近幾年來產(chǎn)能提升了4倍多,產(chǎn)量也提升了近3倍,這也導(dǎo)致其產(chǎn)銷率和產(chǎn)能利用率在過去幾年中出現(xiàn)了較大的下降,對(duì)此,據(jù)奧來德解釋,主要原因在于:由于市場(chǎng)需求呈增長(zhǎng)趨勢(shì),公司采取了較為積極的備貨策略,公司基于客戶需求及市場(chǎng)發(fā)展前景預(yù)測(cè)等考慮,采用安全庫(kù)存結(jié)合戰(zhàn)略儲(chǔ)備的方式進(jìn)行備貨,庫(kù)存量增加,因此產(chǎn)銷率有所下降。

同時(shí),奧來德還表示,生產(chǎn)的有機(jī)發(fā)光材料和6代AMOLED線性蒸發(fā)源設(shè)備具有高技術(shù)含量和高毛利率的特征,2017年、2018年及2019年,產(chǎn)品綜合毛利率分別為54.15%、65.96%及61.39%,整體來看呈現(xiàn)上升趨勢(shì)。

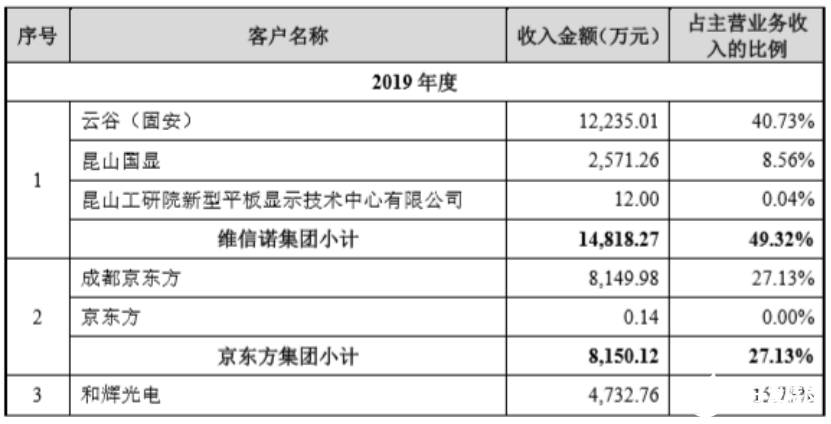

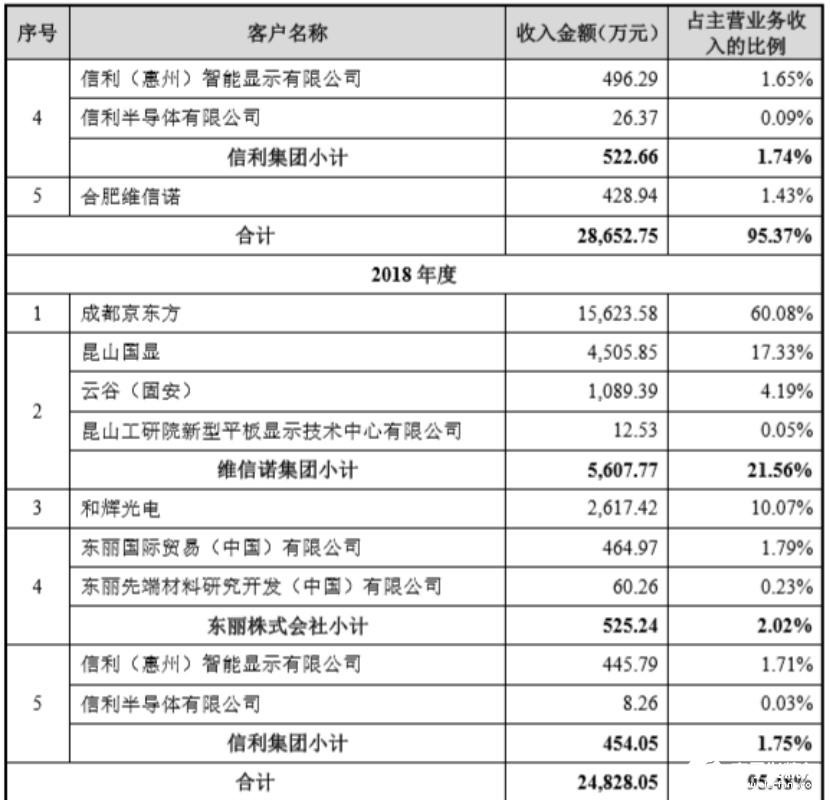

而從客戶群體方面來看,2017年-2019年,公司前五大客戶銷售額分別為0.31億、2.48億和2.87億,占當(dāng)期主營(yíng)業(yè)務(wù)收入的比例分別為75.95%、95.48%、95.37%,客戶較為集中。

事實(shí)上,由于各大面板廠商新建設(shè)的進(jìn)展不一樣,這也導(dǎo)致奧來德前五大客戶的變動(dòng)有些大。但整體來看,由于受到OLED面板產(chǎn)業(yè)投資大/技術(shù)要求高等限制,其客戶群體相對(duì)來說較為集中。奧來德表示,未來隨著OLED生產(chǎn)線陸續(xù)建設(shè)及投產(chǎn),將繼續(xù)帶動(dòng)該公司的有機(jī)發(fā)光材料和蒸發(fā)源設(shè)備需求。

OLED面板有望占主流:上游材料/設(shè)備國(guó)產(chǎn)仍缺乏

眾所周知,OLED面板已成為高端消費(fèi)電子產(chǎn)品的首選,OLED屏的柔性特征更適應(yīng)5G時(shí)代萬(wàn)物互聯(lián)的顯示需要,穿戴設(shè)備、VR領(lǐng)域、車載領(lǐng)域,智能家居、智慧城市等均為應(yīng)用場(chǎng)景。目前全球排名前三的筆記本電腦企業(yè)、排名前五的智能手機(jī)企業(yè)、80%的電視機(jī)企業(yè)和90%的智能手表企業(yè),均已推出配有OLED屏幕的終端產(chǎn)品。

在應(yīng)用端的推動(dòng)下,面板企業(yè)加速產(chǎn)能布局。我國(guó)國(guó)內(nèi)企業(yè)近年來進(jìn)步迅速,2019年上半年,國(guó)內(nèi)企業(yè)在OLED全球市場(chǎng)占有率超過10%,國(guó)內(nèi)已有京東方集團(tuán)、維信諾集團(tuán)、天馬集團(tuán)等多條產(chǎn)線進(jìn)入量產(chǎn)階段,另外仍有多條產(chǎn)線正在加緊建設(shè)中。

據(jù)悉,OLED可柔性、固態(tài)發(fā)光、結(jié)構(gòu)簡(jiǎn)單的特點(diǎn)帶來更多產(chǎn)品設(shè)計(jì)的可能性,允許OLED產(chǎn)品在形態(tài)和功能上多元化發(fā)展。對(duì)于手機(jī)市場(chǎng),目前蘋果、華為、三星、LG、OPPO、vivo等10多個(gè)主流手機(jī)品牌都將OLED屏作為主流機(jī)型推廣,2019年2月,三星和華為發(fā)布折疊屏手機(jī)。

而在電視市場(chǎng),LG推出OLED電視以后,索尼、松下、創(chuàng)維等公司都將OLED電視作為重點(diǎn)市場(chǎng)業(yè)務(wù),市場(chǎng)滲透率增長(zhǎng)較快,LG在2018年推出全球首款柔性卷曲電視后,陸續(xù)展示出多種形態(tài)柔性透明顯示。此外,在車載領(lǐng)域,寶馬、奔馳、紅旗等品牌汽車都陸續(xù)推出車載OLED顯示或者照明應(yīng)用。

但就OELD面板上游的材料和設(shè)備產(chǎn)業(yè)而言,國(guó)內(nèi)在這兩方面目前相對(duì)較為欠缺。據(jù)了解,隨著良率低、產(chǎn)能不足等制約因素逐漸化解,降成本和供應(yīng)鏈安全的壓力日益凸顯,OLED上游材料和國(guó)產(chǎn)化進(jìn)程加速,其中有機(jī)發(fā)光材料其中之一。

相比于LCD顯示技術(shù),OLED不需要LCD屏幕的背光層,也不需要控制出光量的液晶層,只需要將發(fā)光材料蒸鍍到ITO玻璃上,點(diǎn)亮即可發(fā)光。因此隨著OLED顯示技術(shù)的發(fā)展,有機(jī)發(fā)光材料成為顯示行業(yè)的新增需求,未來 2-3 年國(guó)內(nèi)OLED產(chǎn)業(yè)鏈日趨成熟也將進(jìn)一步提升有機(jī)發(fā)光材料的需求。

然而,就目前來看,全球有機(jī)發(fā)光材料的供應(yīng)權(quán)基本掌握在海外廠商手中,國(guó)內(nèi)能實(shí)現(xiàn)高質(zhì)量、大規(guī)模量產(chǎn)的廠商很少。由于技術(shù)壁壘較高,大部分生產(chǎn)廠商集中于OLED中間體和前端材料(粗品),行業(yè)內(nèi)能夠提供終端材料(升華品)的公司較少,隨著國(guó)內(nèi)OLED產(chǎn)業(yè)的興起,該領(lǐng)域的競(jìng)爭(zhēng)程度逐漸加大。目前生產(chǎn)廠商主要還集中在國(guó)外知名材料廠商,包括德國(guó)默克、美國(guó)陶氏、日本出光興產(chǎn)等公司。國(guó)內(nèi)材料廠商近些年不斷加大研發(fā)投入,努力縮小與國(guó)外的技術(shù)水平差異。

在有機(jī)發(fā)光材料方面,奧來德經(jīng)過多年自主研發(fā),已經(jīng)能夠設(shè)計(jì)出具有高效率電子功能材料、高穩(wěn)定性空穴功能材料和高性能發(fā)光功能材料,并通過多年的生產(chǎn)摸索,掌握了提純工藝和升華工藝。

奧來德跨長(zhǎng)春與上海兩地布局材料生產(chǎn),于2018年末在長(zhǎng)春市農(nóng)安縣合隆鎮(zhèn)建成面積2萬(wàn)余平方米的生產(chǎn)廠區(qū),目前承擔(dān)有機(jī)發(fā)光材料的生產(chǎn);為了滿足業(yè)務(wù)日益增長(zhǎng)需求,公司于2019年8月在上海市金山工業(yè)區(qū)開工建設(shè)6萬(wàn)余平方米的材料生產(chǎn)基地,產(chǎn)能規(guī)劃10噸/年,目前正處于建設(shè)期。

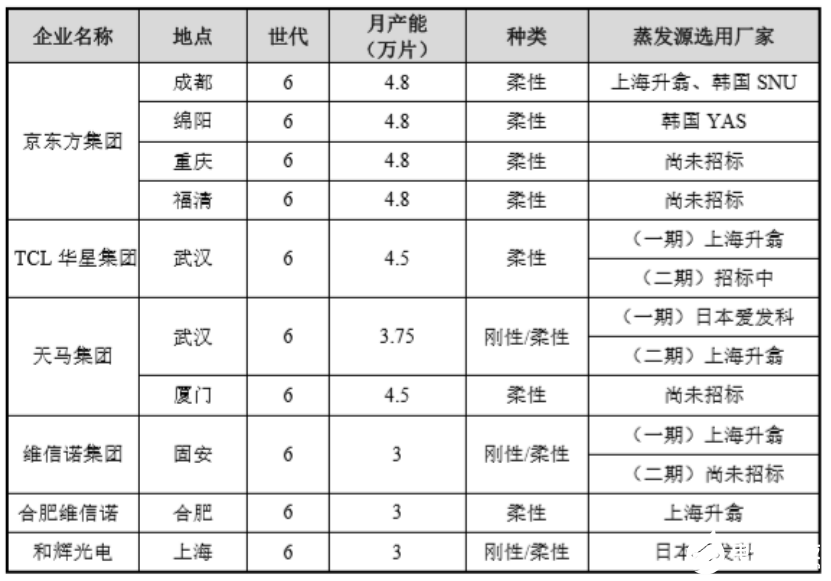

在蒸發(fā)源設(shè)備方面,截至2019年末,國(guó)內(nèi)面板廠商已進(jìn)行招標(biāo)采購(gòu)的6代AMOLED線性蒸發(fā)源來自于奧來德、韓國(guó)YAS、日本愛發(fā)科、韓國(guó)SNU,奧來德是唯一的國(guó)內(nèi)企業(yè)。

據(jù)悉,6代AMOLED是OLED產(chǎn)業(yè)的主流,我國(guó)最近三年投產(chǎn)及在建的OLED產(chǎn)線基本集中于此;線性蒸發(fā)源為蒸鍍工藝中的核心技術(shù)設(shè)備。奧來德在該領(lǐng)域打破了國(guó)外壟斷,成功實(shí)現(xiàn)該核心組件的自主研發(fā)、產(chǎn)業(yè)化和進(jìn)口替代,解決了國(guó)內(nèi)6代AMOLED產(chǎn)線的“卡脖子”技術(shù)問題。

據(jù)介紹,根據(jù)產(chǎn)能設(shè)計(jì)標(biāo)準(zhǔn)的不同,每條產(chǎn)線所需蒸發(fā)源數(shù)量各不相同,一條1.5萬(wàn)片/月產(chǎn)能的產(chǎn)線大概需要20套蒸發(fā)源設(shè)備;不同廠商的蒸鍍?cè)O(shè)備對(duì)蒸發(fā)源的規(guī)格需求也不盡相同。根據(jù)業(yè)務(wù)特點(diǎn),同一期產(chǎn)線所使用的蒸發(fā)源一般由同一廠商提供。

而奧來德生產(chǎn)的蒸發(fā)源設(shè)備成功在我國(guó)首條6代柔性AMOLED生產(chǎn)線一一成都京東方6代線上應(yīng)用,截至2019年末已全部完成產(chǎn)線安裝與驗(yàn)收,實(shí)際運(yùn)行情況良好。

奧來德表示,在蒸發(fā)源設(shè)備方面,充分利用OLED行業(yè)的技術(shù)積累和公司的研發(fā)團(tuán)隊(duì),自主研發(fā)設(shè)計(jì)出用于6代AMOLED生產(chǎn)線的線性蒸發(fā)源,實(shí)現(xiàn)了該設(shè)備的進(jìn)口替代。公司在上海市金山工業(yè)區(qū)建設(shè)了生產(chǎn)基地,并充分利用外協(xié)加工模式,將機(jī)械加工工作委托給外協(xié)廠商完成,自身著力于不斷提高產(chǎn)品結(jié)構(gòu)設(shè)計(jì)、產(chǎn)品品質(zhì)管控及技術(shù)更新等能力。

面向未來,奧來德強(qiáng)調(diào),公司未來三年重點(diǎn)發(fā)展方向仍將聚焦于OLED關(guān)鍵材料及核心配套設(shè)備方面。在有機(jī)發(fā)光材料業(yè)務(wù)領(lǐng)域,公司一方面將對(duì)現(xiàn)有主營(yíng)產(chǎn)品深入開發(fā),實(shí)現(xiàn)技術(shù)突破,以完善OLED材料體系和提升材料性能為重點(diǎn),提升公司在有機(jī)發(fā)光材料市場(chǎng)的核心競(jìng)爭(zhēng)力;另一方面將針對(duì)下一代發(fā)光材料及關(guān)鍵高分子功能材料做技術(shù)布局和技術(shù)儲(chǔ)備,以適應(yīng)未來發(fā)展方向。

而在蒸發(fā)源設(shè)備業(yè)務(wù)領(lǐng)域,公司將針對(duì)產(chǎn)業(yè)發(fā)展方向及最新需求,以研發(fā)新一代產(chǎn)品及新技術(shù)為核心,重點(diǎn)進(jìn)行高世代蒸發(fā)源、無(wú)機(jī)蒸發(fā)源開發(fā),布局未來大尺寸面板制造生產(chǎn)線,以持續(xù)提升公司在蒸發(fā)源業(yè)務(wù)的核心競(jìng)爭(zhēng)能力和市場(chǎng)地位。

事實(shí)上,縱觀國(guó)產(chǎn)手機(jī)供應(yīng)鏈,其實(shí)在過去幾年中已經(jīng)取得了很大的進(jìn)步,主要以“終端--組件--材料/設(shè)備”為主軸線,國(guó)產(chǎn)一線手機(jī)品牌帶動(dòng)了下游組件廠商的崛起,在很多手機(jī)組件端,已經(jīng)成為國(guó)產(chǎn)企業(yè)主導(dǎo)市場(chǎng),同樣,組件廠商也推動(dòng)了更上游的材料/設(shè)備的發(fā)展,在很多領(lǐng)域已經(jīng)歷經(jīng)了從無(wú)到有再到強(qiáng)的階段,但也有一些材料和設(shè)備,由于技術(shù)壁壘和專利等問題,國(guó)產(chǎn)供應(yīng)鏈依然面臨薄弱甚至空白的局勢(shì),仍需要一定的時(shí)間來實(shí)現(xiàn)國(guó)產(chǎn)化!

-

OLED

+關(guān)注

關(guān)注

119文章

6201瀏覽量

224247 -

AMOLED

+關(guān)注

關(guān)注

28文章

1113瀏覽量

104914

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

奧拉股份終止科創(chuàng)板上市,聚焦時(shí)鐘芯片國(guó)產(chǎn)替代及5G基建

凱博易控撤回科創(chuàng)板IPO申請(qǐng)

科利德科創(chuàng)板IPO終止

科利德終止科創(chuàng)板上市

科利德終止上交所科創(chuàng)板IPO

上交所終止科利德科創(chuàng)板上市審核

科利德終止IPO審核進(jìn)程

長(zhǎng)光辰芯闖關(guān)科創(chuàng)板IPO

科利德撤回IPO申請(qǐng)

燦芯股份科創(chuàng)板IPO注冊(cè)獲批

科利德科創(chuàng)板IPO被終止

兆訊科技擬沖刺科創(chuàng)板IPO上市

德聚技術(shù)IPO被受理,擬于上交所科創(chuàng)板上市

瀚天天成科創(chuàng)板IPO申請(qǐng)獲受理

奧德裝備創(chuàng)業(yè)板IPO獲受理!主打工業(yè)溫控設(shè)備,募資4.61億擴(kuò)產(chǎn)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論