無線主設備商的市場格局走向“2+1”固化,但未來依然充滿了變數

無線主設備商的市場格局走向“2+1”固化,但未來依然充滿了變數

對于很多系統主設備廠商的同仁來說,本周是喜悅、平淡或亦是煎熬的一周。

在本周,中國電信和中國聯通2020年5G SA新建工程無線主設備聯合集中采購工作正式完成,結合數周前中國移動5G二期無線主設備集采(新建/擴容)的落地,總額高達760億的運營商單項集采就此落幕。

總計超過52萬個5G基站的招標規模,刷新了全球5G網絡建設的新紀錄。毫無疑問,伴隨著這批集采產品的落地與交付,我國將建成全球規模最大、覆蓋最廣、也最為領先的5G網絡。

與此同時,設備商的市場格局也在走向固化,華為和中興兩者的市場份額,較4G時代再次出現大幅上升,綜合占比已經超過87%;愛立信則在兩個市場上都保持著兩位數的份額;另外一家民族廠商大唐移動,雖然絕對份額并不高,但卻實現了新突破;綜合看來,已經基本上形成了“2+1”的格局。這個格局雖然相對穩固,但卻并不絕對,對于“失落者”諾基亞而言,未來依然有機會。

刷新紀錄的760億

對于運營商而言,2019年是很艱難的。提速降費、惡性競爭,以及來自OTT陣營的常年侵蝕,極大拉低了運營商的盈利能力,進而也限制了運營商的投資能力。

但面對已經上升為“新基建”國策的5G,雖然在技術成熟度,商業模式成熟度,投資回報率等方面都不明確,但運營商還是開始了大規模的基于SA和共建共享的網絡設備招標與建設。

率先吹響號角的是中國移動。2月底,中國移動董事長楊杰在調研中表示,堅持把5G建設發展作為重大政治任務,抓實抓細,把握關鍵時間節點,抓好5G獨立組網測試進度,逐步使各方面工作恢復正常,確保如期完成5G網絡建設,做到5G建設目標不變、發展節奏不停。

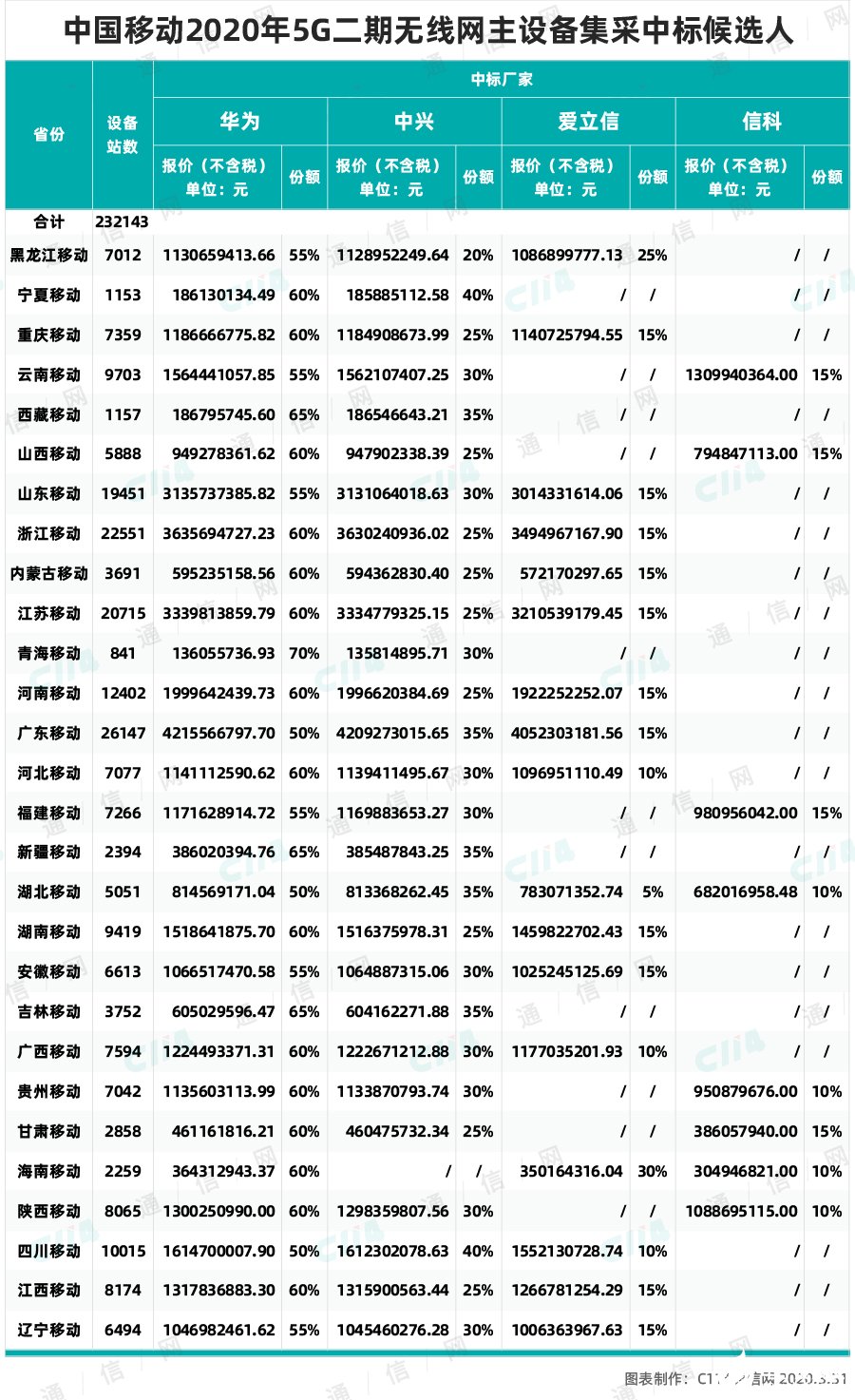

中國移動將5G二期招標時間提前到3月初。28省總需求超23萬站,旨在保證2020年底5G基站數達到30萬目標不變,確保2020年內在全國所有地級以上城市提供5G商用服務。除了新建之外,中國移動還啟動了5G二期擴容,規模也超過了4萬個基站。

作為全球最大規模的5G主設備集采,價格是備受關注的。無論是從中國移動的最高、最低限價設置,還是設備廠商投標價格來看,綜合多種站型與配置平均下來,16萬/站的價格還是比較理性的。整體來看,中國移動在無線主設備上的投入約為437億元。

為了節省投資,中國電信與中國聯通采用了聯合組網的思路,雖然國外有兩家運營商聯合組網例子,但共享的深度與規模都不能與此相比。所以,兩家運營商不但面臨著SA產品成熟性和穩定性尚待考驗,終端大規模商用面臨價格瓶頸等行業共性問題,還需要解決合建可能面臨的技術(200MHz大帶寬)與管理問題。

中國聯通董事長王曉初也表達過自己的擔憂。但時不我待,在前三季度完成全年建設目標的軍令狀面前,兩家運營商還是啟動了25萬個基站的集采工作。從結果上來看,基于20萬基站模型,電信聯通5G單站價格也是在16萬左右,與中國移動5G二期集采價格基本相當。

綜合各家的報價與份額情況,電信聯通在此次集采中的資本開支約為322.7億元。也就是說,國內三家運營商在5G無線主設備上的投資約為760億元。

開始固化的2+1

雖然利潤率并不高,但面對760億元的天量集采,設備廠商們還是使出了渾身解數。因為大家都知道,這或許是“斯大林格勒之戰”,份額優勢將奠定市場格局。

中國移動基本采取“2+1”的模式進行份額招標,第一名(華為)的中標份額為57.2%,第二名(中興)的中標份額為28.7%,第三名(愛立信)的中標份額為11.5%。相比于5G一期的份額分配情況更加合理,是比較健康的招標策略。華為和中興的份額總計達到了86%,外企設備商同樣贏得開放市場。

在電信聯通市場上,雖未在公告中明確各家的份額。但據業內人士透露,華為毫無疑問占據榜首位置,獲得了超過半數以上的份額;中興此次也表現不俗,獲得了超過30%的份額;愛立信也獲得了兩位數的份額;大唐移動在招標中也有所收獲。整體來看,華為和中興兩家在此次招標中的份額之和達到了88%。

其中,愛立信的份額較4G時代出現了較大程度的提升,這與愛立信的技術底蘊以及對中國市場的重視是分不開的。中國信科雖然絕對份額只有2%左右,但這對其來說卻是個很大的突破。之前,中國信科專注于TDD技術的標準化、產品化和商業化,在電信聯通LTE FDD技術組網中并沒有占得先機。

綜合移動與電聯的招標情況,可以下這樣的判斷,中國5G無線主設備市場當前已經基本形成了“2+1”的格局,既不會形成一家獨大的局面,也避免了供應商過多對后期運維造成壓力;縱觀三家運營商的招標結果,民族企業作為堅實后盾,外企設備商同樣贏得開放市場。

未來依然有機會

可能在今明兩年,“2+1”的無線市場格局不會發生太大的變化,但未來依然充滿了變數。因為5G是演進中的5G,是建設中的5G,是探索中的5G,是與行業應用相結合的5G。

從演進角度來看,5G標準還有很長的路要走。根據3GPP的時間表,第三階段的Release 16規范將于2020年6月完成,隨后的Release 17的預定日期將推遲到2021年12月。這就說明,5G標準在持續演進,新的功能特性在不斷疊加;對于任何一家設備廠商而言,都是機會也都是挑戰。

從建設角度來看,據中國信通院預測,三大運營商對于5G的投資將高達1.2萬億,基站需求量(包含小基站)更是千萬級。到目前為止,今年的建設量只有60萬個基站,也就是說更大的蛋糕還在后面,設備商的市場份額與產業格局遠沒有“固化”,依然存在著很大的變數。特別是小基站的引入,在5G時代,我們可以確認的是,4G時代宏微貌離神合,市場被少數玩家把控的格局,必須要發生改變。

從探索角度來看,5G的網絡形態將來會否發生變化,這也值得我們思考。至少從核心網的角度來看,中國移動倡導的Open UPF已經撕開了一個口子;當然,受制于技術和產業成熟度,RAN側的變革會更加困難。但我們相信,路阻且長,但行者將至,做者必成!

從行業結合角度來看,5G的未知遠大于已知。在5G時代,什么是運營商,運營商的角色是什么,都需要產業鏈重新去考慮,5G的真正價值不在于網絡本身,而是網絡與行業結合發生的化學反應。

這個可以分為幾個層面:首先,會不會產生大量的基于行業/區域的5G專網運營商,他們可能會采用運營商公網構建虛擬行業專網,也有可能采用自建自營的方式來構建,這是塊巨大的網絡增量市場;其次,這些新晉玩家了解更多的是行業,對于基礎網絡的構建/運維力量是有限的,主設備廠商能否深入的去介入其中,轉變為他們的深度合作伙伴,實現5G基礎設施即服務,找到新的蛋糕。

責任編輯:gt

-

無線

+關注

關注

31文章

5456瀏覽量

173459 -

中國移動

+關注

關注

22文章

5551瀏覽量

71346 -

5G

+關注

關注

1355文章

48474瀏覽量

564716

發布評論請先 登錄

相關推薦

UVLED固化設備保養與維護重點大揭秘!

廣汽首款復合翼飛行汽車GOVY AirJet正式發布

【「大模型啟示錄」閱讀體驗】對本書的初印象

物聯網技術的未來發展

特斯拉4680電池:挑戰與希望并存的未來之路

UVLED固化箱選購指南:如何找到最適合你需求的固化設備?

讓STM32的SPI主設備從從設備讀取數據時遇到的疑問求解

產品在什么情況下需要申請VERZION認證?產品覆蓋范圍指南

UVLED固化箱與傳統固化設備對比:優勢一目了然

未來的智慧園區,充滿令人驚艷的場景

UVLED固化在鋰電池市場的應用

工商網監

工商網監

評論