") 卓勝微:2019年實(shí)現(xiàn)凈利4.97億元 同比增長(zhǎng)206.27%

卓勝微:2019年實(shí)現(xiàn)凈利4.97億元 同比增長(zhǎng)206.27%

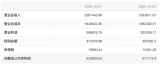

4月27日晚間,卓勝微發(fā)布2019年度報(bào)告,報(bào)告期內(nèi),公司整體業(yè)務(wù)較上年同期保持高速增長(zhǎng)。公司實(shí)現(xiàn)營(yíng)業(yè)收入1,512,394,554.11元,同比增長(zhǎng)169.98%。歸屬于母公司股東的凈利潤(rùn)497,169,961.25元,同比增長(zhǎng)206.27%。整體毛利率52.47%,較去年同期小幅增長(zhǎng)0.73%。

卓勝微專注于射頻集成電路領(lǐng)域的研究、開(kāi)發(fā)與銷(xiāo)售,主要向市場(chǎng)提供射頻開(kāi)關(guān)、射頻低噪聲放大器、射頻濾波器等射頻前端分立器件及各類模組的應(yīng)用解決方案,同時(shí)還對(duì)外提供低功耗藍(lán)牙微控制器芯片。公司產(chǎn)品當(dāng)前主要應(yīng)用于智能手機(jī)等移動(dòng)智能終端以及智能家居、可穿戴設(shè)備等電子產(chǎn)品。依托公司長(zhǎng)期以來(lái)的技術(shù)積累,公司產(chǎn)品正逐步擴(kuò)展到更多樣化的終端市場(chǎng)和客戶,覆蓋通信基站、汽車(chē)電子等應(yīng)用領(lǐng)域。公司堅(jiān)持自主研發(fā)核心技術(shù),已成為射頻前端細(xì)分領(lǐng)域國(guó)產(chǎn)芯片的領(lǐng)先企業(yè)。

行業(yè)地位

卓勝微專注于射頻領(lǐng)域集成電路的研發(fā)和銷(xiāo)售,并借助卓越的科研技術(shù)、優(yōu)質(zhì)的產(chǎn)品和高效完善的服務(wù),逐漸發(fā)展成為中國(guó)射頻前端芯片市場(chǎng)的主要競(jìng)爭(zhēng)者,在業(yè)內(nèi)樹(shù)立起較強(qiáng)的品牌影響力。目前公司已成為射頻開(kāi)關(guān)、射頻低噪聲放大器產(chǎn)品的國(guó)內(nèi)領(lǐng)先品牌,公司的射頻前端芯片主要應(yīng)用于三星、華為、小米、vivo、OPPO等移動(dòng)智能終端廠商的產(chǎn)品。

公司是業(yè)界率先基于RFCMOS工藝實(shí)現(xiàn)了射頻低噪聲放大器產(chǎn)品化的企業(yè)之一;發(fā)明了拼版式集成射頻開(kāi)關(guān)的方法,極大地縮短了射頻開(kāi)關(guān)的供貨周期,提高了備貨能力,并申請(qǐng)了發(fā)明專利;是國(guó)際上先行推出集成射頻低噪聲放大器和開(kāi)關(guān)的單芯片產(chǎn)品的企業(yè)之一;公司結(jié)合應(yīng)用需求定義了接收類型射頻開(kāi)關(guān)品類,構(gòu)建了高性能低成本優(yōu)勢(shì);是全球率先采用12寸65nmRFSOI工藝晶圓生產(chǎn)高性能天線調(diào)諧開(kāi)關(guān)芯片的企業(yè)之一;公司天線調(diào)諧開(kāi)關(guān)產(chǎn)品采用核心技術(shù)高壓開(kāi)關(guān)設(shè)計(jì)方法,其產(chǎn)品性能達(dá)到國(guó)際先進(jìn)水平;是國(guó)內(nèi)企業(yè)中領(lǐng)先推出適用于5G通信制式中sub-6GHz頻段射頻前端芯片和射頻模組產(chǎn)品的企業(yè)之一,進(jìn)一步增強(qiáng)了公司現(xiàn)有技術(shù)壁壘。憑借卓越的科研能力,與對(duì)市場(chǎng)需求的把握能力,公司的產(chǎn)品得到客戶的廣泛認(rèn)可,公司的綜合競(jìng)爭(zhēng)力不斷得到提升。

產(chǎn)品主要應(yīng)用領(lǐng)域及發(fā)展趨勢(shì)

手機(jī)等移動(dòng)智能終端是射頻前端芯片的第一大應(yīng)用領(lǐng)域,整體需求保持穩(wěn)定。集成電路設(shè)計(jì)行業(yè)的發(fā)展主要受下游終端市場(chǎng)的驅(qū)動(dòng),而射頻前端芯片主要應(yīng)用于手機(jī)等移動(dòng)智能終端。根據(jù)IDC數(shù)據(jù),2019年全球智能手機(jī)出貨量為13.71億臺(tái),智能手機(jī)的出貨量將保持較為穩(wěn)定的市場(chǎng)規(guī)模。

新技術(shù)的推出將帶動(dòng)新一輪的消費(fèi)升級(jí),進(jìn)而促進(jìn)整個(gè)移動(dòng)智能終端產(chǎn)業(yè)的發(fā)展。近年來(lái),雖然手機(jī)整體出貨增速放緩,但通信行業(yè)正在經(jīng)歷從4G到5G的產(chǎn)業(yè)升級(jí),5G被認(rèn)為將為智能手機(jī)帶來(lái)創(chuàng)新,是重振消費(fèi)者參與度的關(guān)鍵技術(shù)之一,5G的到來(lái)將會(huì)帶動(dòng)換機(jī)潮,賦能手機(jī)行業(yè)新的增長(zhǎng)點(diǎn)。同時(shí),國(guó)內(nèi)知名手機(jī)廠商處于5G變革的前沿,從而將有機(jī)會(huì)擴(kuò)大在本土的市場(chǎng)份額。相較4G,5G引入了更多的頻段和天線,5G的發(fā)展將進(jìn)一步拓寬射頻前端市場(chǎng)。

根據(jù)StrategyAnalytics數(shù)據(jù)顯示,2019年全球5G智能手機(jī)出貨量為1870萬(wàn)部,其中國(guó)產(chǎn)手機(jī)發(fā)展勢(shì)頭強(qiáng)勁,銷(xiāo)售前三名分別為華為、三星、vivo,其中兩名為中國(guó)品牌,2019年本土國(guó)產(chǎn)手機(jī)廠商在5G智能手機(jī)的市場(chǎng)份額合計(jì)超過(guò)50%。根據(jù)YoleDevelopment的預(yù)測(cè),5G在高端智能手機(jī)領(lǐng)域的普及率將會(huì)進(jìn)一步提高,5G手機(jī)出貨量呈現(xiàn)不斷增長(zhǎng)的發(fā)展趨勢(shì)。到2025年,5G手機(jī)出貨量將占市場(chǎng)份額的29%,從2019年到2025年,5G手機(jī)出貨量年均復(fù)合增長(zhǎng)率將達(dá)到72%。

國(guó)內(nèi)手機(jī)品牌強(qiáng)勢(shì)崛起,為本土供應(yīng)鏈帶來(lái)新的增長(zhǎng)契機(jī)。在國(guó)內(nèi)移動(dòng)互聯(lián)網(wǎng)跳躍式發(fā)展的背景下,我國(guó)智能手機(jī)市場(chǎng)保持高速增長(zhǎng),同時(shí)中美貿(mào)易摩擦推動(dòng)了芯片領(lǐng)域國(guó)產(chǎn)化進(jìn)程加速。根據(jù)市場(chǎng)調(diào)研公司Counterpoint發(fā)布的2019年全球前十大智能手機(jī)廠商市場(chǎng)份額數(shù)據(jù)顯示,三星為2019年全球最大的智能手機(jī)供應(yīng)商,華為第二,蘋(píng)果第三。2019年全球前十大智能手機(jī)廠商占整體市場(chǎng)份額的76%,前十大智能手機(jī)廠商里國(guó)產(chǎn)手機(jī)品牌占整體市場(chǎng)份額的46%。中國(guó)手機(jī)品牌市場(chǎng)占有率呈持續(xù)增長(zhǎng)勢(shì)頭,全球市場(chǎng)占有率從2017年的34%上升至2019年的46%,國(guó)內(nèi)手機(jī)品牌的崛起,將賦能本土供應(yīng)鏈快速發(fā)展。

市場(chǎng)競(jìng)爭(zhēng)格局

公司所屬集成電路設(shè)計(jì)行業(yè),行業(yè)內(nèi)主要芯片設(shè)計(jì)廠商一般同時(shí)向市場(chǎng)提供射頻開(kāi)關(guān)、射頻低噪聲放大器、射頻濾波器、射頻功率放大器等分立器件及射頻模組等多種產(chǎn)品。行業(yè)內(nèi)主要競(jìng)爭(zhēng)廠商包括歐美日傳統(tǒng)大廠Broadcom、Skyworks、Qorvo、Qualcomm、NXP、Infineon、Murata等,及國(guó)內(nèi)廠商紫光展銳、唯捷創(chuàng)芯、韋爾股份等。

全球射頻前端芯片市場(chǎng)主要被Murata、Skyworks、Broadcom、Qorvo、Qualcomm等國(guó)外領(lǐng)先企業(yè)長(zhǎng)期占據(jù)。根據(jù)YoleDevelopment數(shù)據(jù),2018年,前五大射頻器件提供商占據(jù)了射頻前端市場(chǎng)份額的78%,其中包括Murata26%,Skyworks21%,Broadcom14%,Qorvo13%,Qualcomm7%。一方面,國(guó)際領(lǐng)先企業(yè)起步較早,底蘊(yùn)深厚,在技術(shù)、專利、工藝等方面具有較強(qiáng)的領(lǐng)先性,同時(shí)通過(guò)一系列產(chǎn)業(yè)整合擁有完善齊全的產(chǎn)品線,并在高端產(chǎn)品的研發(fā)實(shí)力雄厚。另一方面,大部分企業(yè)以IDM模式經(jīng)營(yíng),擁有設(shè)計(jì)、制造和封測(cè)的全產(chǎn)業(yè)鏈能力,綜合實(shí)力強(qiáng)勁。

相比之下,雖然國(guó)內(nèi)集成電路設(shè)計(jì)行業(yè)實(shí)現(xiàn)了快速發(fā)展,技術(shù)水平和產(chǎn)業(yè)規(guī)模都有所提升,但由于起步較晚,基礎(chǔ)薄弱,并且主要集中在無(wú)晶圓設(shè)計(jì)領(lǐng)域。較之國(guó)際領(lǐng)先企業(yè)在技術(shù)積累、產(chǎn)業(yè)環(huán)境、人才培養(yǎng)、創(chuàng)新能力等方面仍有明顯滯后,與美國(guó)、日本、歐洲等廠商仍存在較大差距。基于上述原因,目前本土廠商提供的產(chǎn)品主要集中于分立器件,搶占中低端市場(chǎng)份額,且所提供的產(chǎn)品趨于同質(zhì)化,從而導(dǎo)致市場(chǎng)價(jià)格下降、行業(yè)利潤(rùn)縮減等狀況。結(jié)合芯片設(shè)計(jì)行業(yè)的特點(diǎn),唯有在新技術(shù)、新產(chǎn)品等方面持續(xù)投入,構(gòu)建具有自主發(fā)展能力和核心競(jìng)爭(zhēng)力的產(chǎn)業(yè)鏈,從而逐步縮減與國(guó)際領(lǐng)先企業(yè)的距離。

-

卓勝微

+關(guān)注

關(guān)注

0文章

17瀏覽量

8074

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

聯(lián)蕓科技預(yù)計(jì)2024年凈利潤(rùn)0.81—1.05億 同比增長(zhǎng)55.08%至101.04%

寧德時(shí)代三季度凈利潤(rùn)同比增長(zhǎng)25.97%,達(dá)131.36億元

九號(hào)公司發(fā)半年報(bào),凈利潤(rùn)5.96億元同比增長(zhǎng)167.8%

螢石網(wǎng)絡(luò)2024年上半年?duì)I收同比增長(zhǎng)13.05%

芯聯(lián)集成2024年上半年業(yè)績(jī)預(yù)告:營(yíng)收約為28.80億元,EBITDA同比增長(zhǎng)約178.45%

百度Q1營(yíng)收315億元,凈利潤(rùn)同比增長(zhǎng)22%

華為2023年實(shí)現(xiàn)全球銷(xiāo)售收入7042億元

比亞迪Q1凈利潤(rùn)45.7億 同比增加10.62%

2023年海康威視實(shí)現(xiàn)營(yíng)收893.4億元,同比增長(zhǎng)7.42%

長(zhǎng)安汽車(chē)2023年營(yíng)業(yè)收入1512.98億元,同比增長(zhǎng)24.78%

中航光電發(fā)布2023業(yè)績(jī)快報(bào):年凈利33億 同比增長(zhǎng)22%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論