") 業(yè)績陷入呆滯:安潔科技嘗到收購提升業(yè)績的甜頭

業(yè)績陷入呆滯:安潔科技嘗到收購提升業(yè)績的甜頭

集微網消息,近來,筆者分析了精密結構件產業(yè)中的勝利精密、銀禧科技的收購案,其中勝利精密是屬于收購蓋板玻璃標的落敗,而銀禧科技是進軍金屬結構件產業(yè)失敗,在這一過程中,筆者曾經強調過,整個精密結構件行業(yè)頻現整合現象,“大魚吃小魚”成為行業(yè)常態(tài)。

安潔科技,作為蘋果精密結構件廠商,就是曾經的“大魚”。而我們都知道,在過去的幾年中,蘋果供應商有個很大的弊端,那就是對蘋果的依賴程度過大,單一客戶營收占比都非常高,這種情況截至目前在手機行業(yè)很多材料和設備廠商依然存在。

一方面,為了快速獲得國內一線手機品牌客戶;另一方面,也希望通過整合同行進一步加強自身競爭實力,當然,更重要的是可以獲得提升業(yè)績。出于這多方面考慮,2017年,安潔科技以34億的天價收購了同行威博精密100%股份,而當時威博精密的客戶群體包括華為、OPPO和vivo,可以說,通過這次收購,足以讓安潔科技幾乎獲得了全球的一線手機品牌客戶。

從安潔科技的發(fā)展史來看,其多次通過收購標的來提升業(yè)績,遺憾的是,在安潔科技以34億天價收購威博精密后的第二年,就陷入虧損狀態(tài),在2018年和2019年,安潔科技虧損了21.56億,有趣的是,來自威博精密的賠償款反而成為了其業(yè)績支柱!

業(yè)績陷入呆滯:安潔科技嘗到收購提升業(yè)績的甜頭

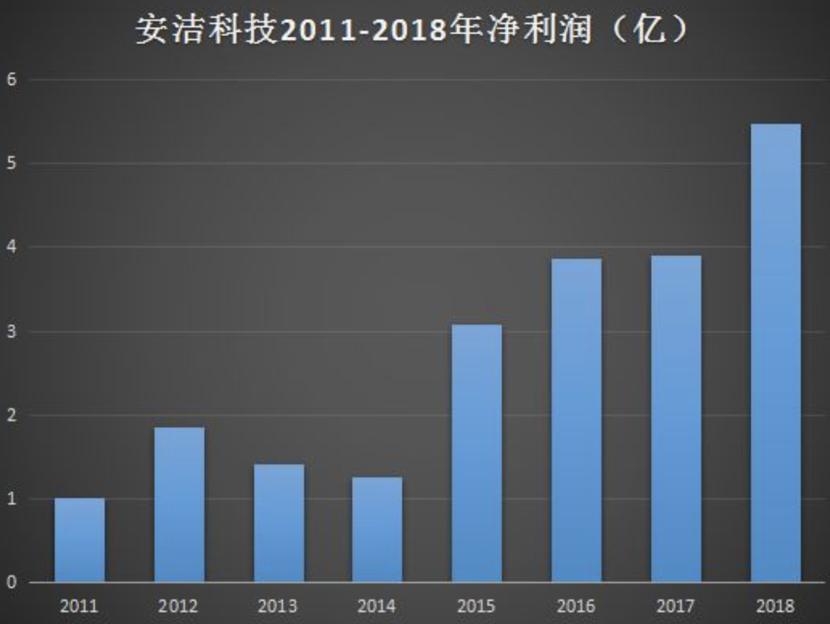

首先來看看安潔科技2018年之前的業(yè)績,在2014年未進行資本收購之前,其業(yè)績一直處于平平狀態(tài),雖然有所增長,但是整體而言增長十分緩慢,如2011年的營收為4.7億,到了2013年,仍只有6億出頭,由此可見,增長十分緩慢。

同時,在這段期間內,其相對應的凈利潤也在不斷降低,簡單說來,就是增收不增利,如2012年的凈利潤為1.86億元,但到了2013、2014年,凈利潤分別下降為1.42億、1.26億。

通過上述可以看出,可以看出,到了2014年,安潔科技進行了其上市以來的首次收購,此時以8.3億元的高價收購了新星控股,該公司主要為希捷等硬盤廠商的精密結構件供應商,收購完成以后,到了2015年,安潔科技的營收從前一年的7.3億元增長到18.8億元,相對應的凈利潤也從2014年的1.26億元增長到3.07億元。

到了2016年,安潔科技再次陷入“業(yè)績增長難”的困境,在這一年中,其營收還下降到18.2億元,不過相對應的凈利潤則稍微增長到3.87億元。于是,到了2017年,安潔科技進行了其史上最大的收購,以34億元的天價收購了OPPO、vivo、小米精密結構件供應商威博精密。

到了2018年,其還繼續(xù)在進行收購,以5.15億元的價格收購了無線充電磁性材料廠商威斯東山100%的股權,促使其該年度業(yè)績再次提升,營收增長到35.54億元,凈利潤達到了5.47億。

34億收購威博精密:三年內業(yè)績全部不達標

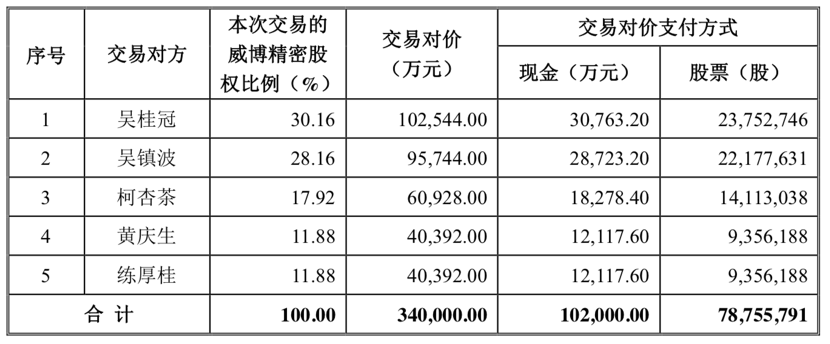

2017年3月底,安潔科技發(fā)布公告表示,公司擬收購吳桂冠、吳鎮(zhèn)波、柯杏茶、黃慶生、練厚桂合計持有的威博精密100%股權,交易對價確定為34億。同時,此次其募資總共不超過15億,除了用于收購威博精密以外,還有4億元用于投資金屬結構件項目。

其中70%以安潔科技股份支付,現金支付為30%即10.2億。而發(fā)行股份購買資產發(fā)行價格為參考定價基準日前60個交易日公司股票均價的90%,即為30.22元/股,威博精密5大股東總共獲得安潔科技7876萬股。

此外,吳桂冠、練厚桂在自認購日起36個月內不得轉讓,吳鎮(zhèn)波、柯杏茶、黃慶生在自認購日起24個月內不得轉讓。

據了解,2015-2016年,威博精密對前五大客戶的銷售收入占其主營業(yè)務收入的比例80%以上,終端產品主要為OPPO、vivo、華為、小米、聯(lián)想等國內品牌智能手機。

對此此次收購的目的,據安潔科技表示,消費電子金屬精密結構件屬于消費電子精密結構件范疇,公司消費電子非金屬精密功能件業(yè)務與威博精密的業(yè)務有協(xié)同和互補效應。本次交易完成后,威博精密將成為安潔科技的全資子公司,威博精密將能夠進一步借助安潔科技的品牌優(yōu)勢和資金優(yōu)勢,雙方在產品和客戶上有望發(fā)揮協(xié)同效應,共同開拓蘋果、微軟、谷歌等優(yōu)質國際品牌客戶的金屬精密結構件產品市場和OPPO、vivo等優(yōu)質本土品牌客戶的非金屬精密功能件市場。

當時交易對方根據威博精密的未來盈利做出了業(yè)績承諾,威博精密利潤承諾期間實現的凈利潤承諾數總額不低于12.8億元,其中:2017 年度、2018年度、2019 年度實現的凈利潤承諾數分別不低于 3.3億元、4.2億元、5.3億元。

不料,從2017年到2019年,威博精密所承諾的業(yè)績沒有一年完成過,2019年更是陷入虧損狀態(tài)。

首先來看看2017年,該年度威博精密完成的凈利潤是2.27億,與承諾的3.3億相比要少超1億,達成率只有68.97%。

對此,安潔科技表示,2017年,尤其從下半年開始國內智能手機行業(yè)的競爭態(tài)勢發(fā)生了階段性變化、國內智能手機增速放緩、年底重要客戶改變銷售策略導致公司產品出貨量延緩。同時威博精密新開發(fā)的智能手機金屬后蓋產品處于開發(fā)和市場成長階段,前期投入研發(fā)成本、設備采購成本、人工費用等金額較大,但訂單增長未達預期處于爬坡階段,尚未形成新的利潤增長點。

為應對激烈的市場競爭,威博精密引進了優(yōu)秀的技術團隊加入公司提升技術能力以加快公司新產品的核心競爭力,同時人工成本、銷售費用、管理費用等也有所上升。2017年收購完成后安潔科技和威博精密的客戶資源尚未整合。

到了2018年,威博精密的業(yè)績進一步下降,該年度完成的凈利潤下降到8589萬元,與承諾的4.2億相比少了3.3億多,達成率只有20.45%。

對于這一年威博精密又未完成業(yè)績,安潔科技解釋道:首先是手機市場的大環(huán)境不好,市場銷量下降導致其業(yè)績未能完成;其次是智能手機外殼從金屬材質向非金屬材質快速轉換,導致金屬外觀件加工行業(yè)需求不達預期;其三則是威博精密研發(fā)的智能手機3D熱壓塑膠后蓋產品處于初期,研發(fā)成本高且市場需求處于爬坡階段,導致效益不達預期。

2019年,威博精密直接陷入虧損中,該年度的凈利潤為-843萬,而按照承諾其應該完成5.3億的凈利潤,對于該年度未完成業(yè)績,安潔科技表示:一方面在于智能手機市場下降,另一方面在于金屬機殼向玻璃機殼轉型,金屬結構件市場需求降低,其三則是3D熱壓塑膠后蓋成本高且訂單處于爬坡階段。

兩年虧損21億:威博精密賠償款成業(yè)績支撐點

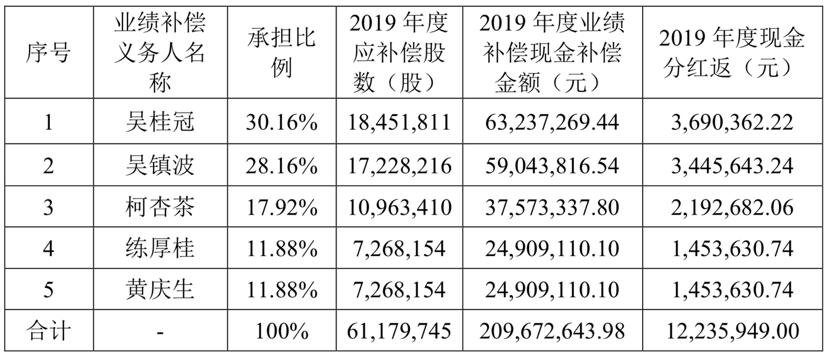

有趣的是,雖然威博精密的業(yè)績未能完成,安潔科技在這兩年的凈利潤數據卻還不錯。如2018年,安潔科技的凈利潤是5.47億,而這5.47億中,就有7.82億是來自威博精密的業(yè)績未達標的補償,這也就是說,實際上安潔科技在2018年的凈利潤應該是虧損了2.31億。

簡單說來就是,2017年對其計提商譽減值損失1.19億元,而業(yè)績補償的相關收益確認在2018年。威博精密仍未完成2018年承諾業(yè)績,原股東需要補償安潔科技4448.43萬股,安潔科技以1元總價回購全部補償股份并進行注銷。2018年對其計提商譽減值損失7億元,而相應在2018年確認業(yè)績補償收益預計為7.82億元。

到了2019年,威博精密凈利潤同樣未完成,并且陷入虧損狀態(tài)中,據安潔科技發(fā)布2019年年度業(yè)績快報,其2019年營收為31.13億,與上年同期相比下降12.39%,而凈利潤卻虧損6.55億,與上年同期相比同比下降219.72%。

值得注意的是,表面上安潔科技只虧損了6.55億,但實際上,這6.55億中,更是包括了威博精密2019年應該賠償的12.71億,據其公告表示,“經公司財務部門測算,本次業(yè)績快報測算公司2019年產生的業(yè)績補償收益預計為127,181.82萬元人民幣。”

換而言之,安潔科技2019年的業(yè)務實際虧損應該是19.25億,如果再加上2018年的2.31億,那么,安潔科技在短短的兩年內就虧損了21.56億!

從安潔科技2018年的年度報告來看,其在三大業(yè)務中,兩大業(yè)務屬于消費類電子產業(yè),在總營收中的占比達到了近70%,汽車和信息存儲業(yè)務占比為30%,就精密結構件產業(yè)而言,智能手機高端旗艦實現當前都采用玻璃材質,隨著5G的到來,在中低端市場也逐漸采用復合材料,可以預見,金屬材質在手機后蓋的市場將逐漸被吞噬。

那么,未來安潔科技的業(yè)績增長點又在哪里?前不久,安潔科技發(fā)布非公開性發(fā)行股票預案,擬再次募資15億,這也就是說,安潔科技從2017年到2020年,合計募資就達到了30億!而此次募資計劃用于無線充電模組、散熱模組以及汽車產業(yè),但這些項目未來又能否支撐起安潔科技的業(yè)績呢?

-

供應商

+關注

關注

0文章

333瀏覽量

20108 -

安潔科技

+關注

關注

0文章

4瀏覽量

6546

原文標題:手機產業(yè)暴雷之安潔科技:兩年虧損21億,威博賠償款成支柱

文章出處:【微信號:zengshouji,微信公眾號:MCA手機聯(lián)盟】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

Adobe 2024財年業(yè)績穩(wěn)健增長

索尼上半財年業(yè)績穩(wěn)健增長

上市公司頻發(fā)業(yè)績預增財報 賽力斯 瑞芯微 晶合集成 思特威等業(yè)績大增

瑞芯微業(yè)績大增 發(fā)布前三季度業(yè)績預告 同比增長 339.75%到 365.62%

68家半導體企業(yè)發(fā)上半年業(yè)績 業(yè)績正增長占比達80.88%

安費諾公布2024年第二季度業(yè)績

芯碁微裝半年度業(yè)績預告強勁,業(yè)績增長超三成

一圖讀懂敏芯股份2023年年度業(yè)績暨2024年一季度業(yè)績

安路科技:業(yè)績呈現轉折,持續(xù)創(chuàng)新與生態(tài)布局蓄勢待發(fā)

pcba工廠的呆滯物料如何處理

安世半導體公布2023年財務業(yè)績

Nexperia公布2023年財務業(yè)績,總收入為21.5億美元

研華、仁寶收購歐美POS企業(yè),布局全球智能零售市場

Melexis公布2024年Q1業(yè)績

工商網監(jiān)

工商網監(jiān)

評論