過去十年,中國制造業升級可謂如火如荼

過去十年,中國制造業升級可謂如火如荼

宏觀比較:現狀與差距

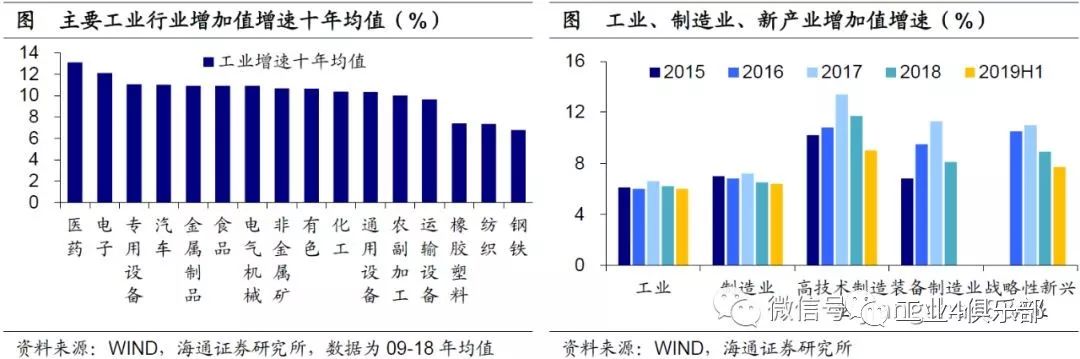

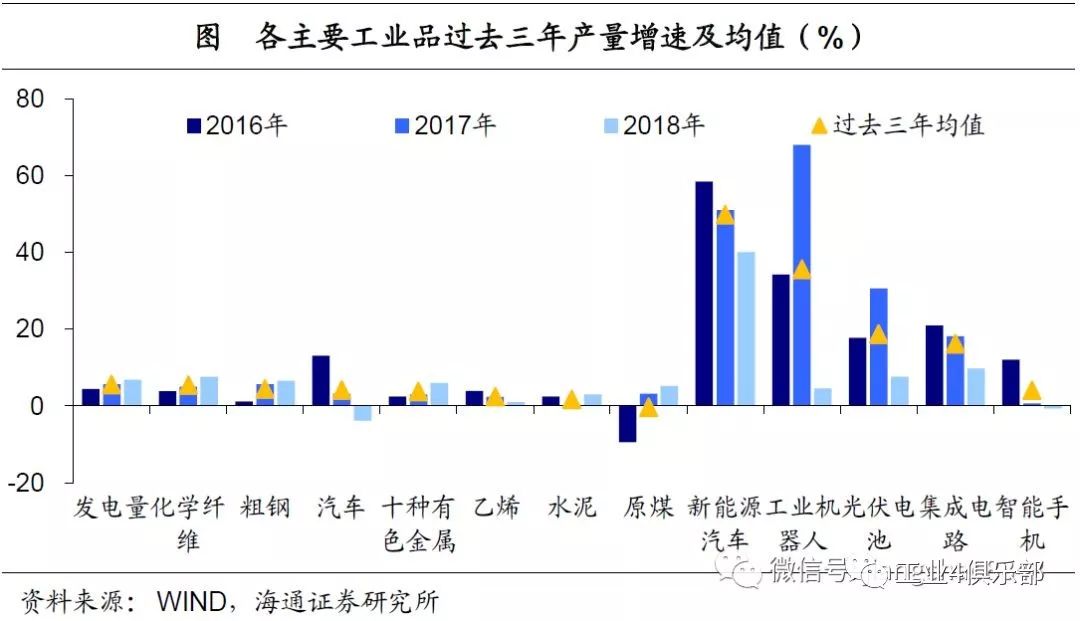

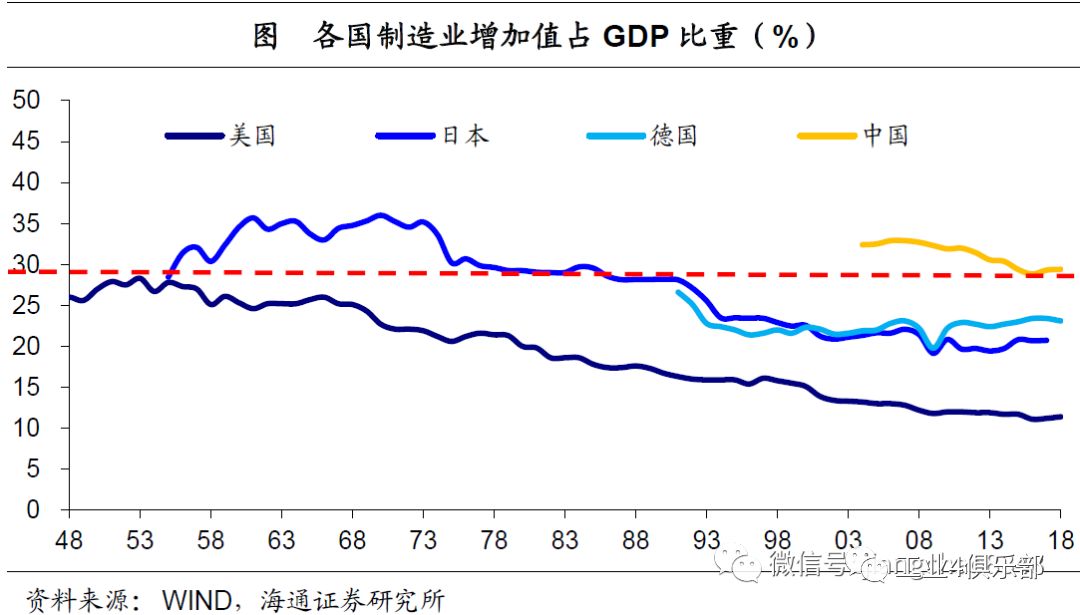

吐故納新十年,升級如火如荼。從中觀看,過去十年,知識密集型的醫藥、電子行業增加值增速領跑,而資本密集型的鋼鐵、勞動密集型的紡織則相繼殿后。戰略性新興產業、高技術制造業、裝備制造業增加值增速也都持續高于工業整體。從微觀看,過去三年,鋼鐵、有色、水泥、煤炭等傳統工業品產量增速普遍低迷,而新能源汽車、工業機器人等新產品產量增速持續高企,遠超前者。 原材料類偏高,電子彎道超車。與美國、日本、德國等制造強國相比,我們仍有一定差距。從制造業占經濟比重看,我國相當于50年代初期美國、80年代中期日本。從制造業內部結構看,美國電子行業依靠資本市場融資,確立了領先地位;而日本原材料類、裝備加工類行業依靠銀行融資,成為經濟的中流砥柱。反觀我國,金屬類、建材類占比偏高,而機械類占比偏低,反映原材料類行業到加工組裝類行業的升級并不順暢,但電子實現了彎道超車。 龍頭企業崛起,結構有待升級。從數量上看,19年我國世界500強上榜企業已經超越美國,但能源、金屬類企業占比過高,利潤率并不突出。而汽車、工業機械行業略顯薄弱,計算機電子設備制造企業則大而不強。從時間上看,我國制造業企業上榜較晚,崛起落后于美日德,僅汽車制造業起步相對較早。

中觀線索:路徑與短板

裝備制造:銷量高速增長,技術仍有短板。我國工程機械銷量已居全球首位,但價格僅處中檔,反映議價能力與美國仍有差距。作為典型的裝備制造業,工業機器人制造業發展較快,但保有量僅排第三,密度也低于美日德韓,在關鍵技術領域與日本差距甚大,諧波減速器、RV減速器、電焊鉗等領域中,接近甚至超過70%的專利都屬于日本。另一典型,航空航天工業,雖然高速擴張,但美國仍占據絕對主導,現有軍用領域和研發投入差距依然較大。 電子:產業初具規模,核心技術不足。過去十年,我國電子產業迅猛增長,增速持續領跑,占比不斷上升。而步入成熟期的美國和日本電子產業在經濟中的占比趨于穩定。作為半導體產品的核心,我國集成電路產品自給率不足,對進口依賴度較高,18年產品出口金額尚不到進口金額的30%。產業結構也有待向上游拓展,光刻機等核心設備受制于人,“卡脖子”問題亟待消除。 醫藥:向“創新藥”轉型,研發空間仍大。我國醫藥工業產值增速近年雖有所下滑,仍遠超全球市場平均,而且正逐步從“仿制藥”階段向“創新藥”階段升級。18年,我國制藥研發企業數量全球第二,但僅為美國的1/8。新藥審批數量雖有較大進展,但對進口依賴度仍高。18年藥品監管局批準的51個新藥中41款為進口藥。研發投入不足明顯阻礙了制藥產業升級。18年我國百強藥企研發總投入約460億元,尚不及美國一家領先藥企研發支出。

未來展望:方向與抓手

過去十年,中國制造業升級如火如荼,但因起步較晚,與美、日、德等老牌制造強國仍有一定差距。我們認為,高端裝備制造、電子、醫藥仍將是未來十年中國制造業升級的重點領域,股權融資和研發投入兩大抓手不可或缺。其中,股權融資是激發人力資本的關鍵,而研發投入強度仍有較大提升空間。值得慶幸的是,如今我們沒有重走刺激地產、基建的老路,而是保持定力、堅定信心,重點發展高端裝備制造、電子和醫藥三大產業。相信隨著研發投入強度的不斷提升,股權融資的發展壯大,中國制造業升級仍將方興未艾!

1.宏觀比較:現狀與差距

1.1吐故納新十年,升級如火如荼

過去十年,中國制造業升級可謂如火如荼。 中觀層面,從過去十年各主要工業行業增加值平均增速來看,知識密集型的醫藥(13.1%)、電子(12.1%)獨領風騷、優勢顯著,相比之下,資本密集型的鋼鐵(6.8%)、勞動密集型的紡織(7.3%)則黯然失色、相繼殿后。而從過去五年看,戰略性新興產業、高技術制造業、裝備制造業的增加值增速,也都持續高于工業整體增速,占工業整體的比重也相應提升。

微觀層面,從過去三年看,以鋼鐵、有色、水泥、電力、煤炭為代表的傳統工業品產量平均增速普遍低于5%。以新能源汽車、工業機器人、光伏電池、集成電路為代表的新產品產量則呈現出爆發式增長,平均增速普遍在20%左右,遠超前者。

1.2原材料類偏高,電子彎道超車

然而,與美國、日本、德國等制造業強國相比,我們仍有一定差距。 首先是制造業占經濟比重。隨著產業持續升級,傳統工業占經濟比重下降,制造業占GDP的比重也將趨勢性下行。而目前中國制造業增加值占GDP比重仍高達29%,相當于50年代初期的美國、80年代中期的日本。

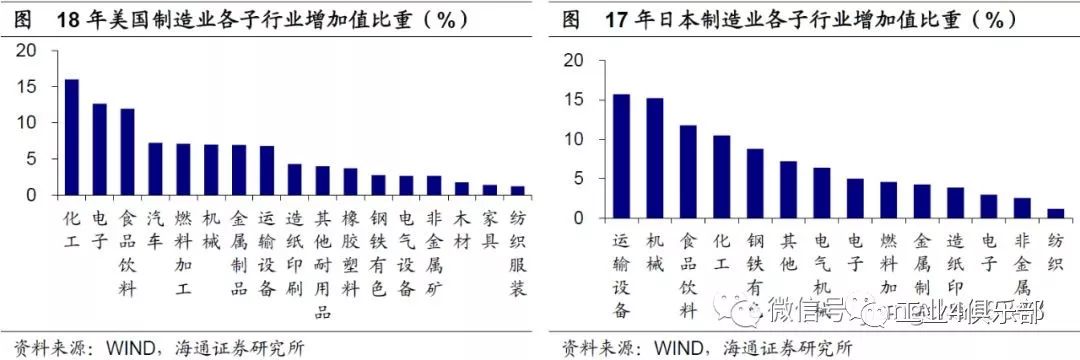

其次是制造業內部結構。觀察美、日兩國制造業結構,相同之處在于:食品飲料、化工、汽車等行業占比較高,而紡織服裝、非金屬礦等行業占比較低。而不同之處體現在三個方面:其一,美國電子行業占比高達12.7%,日本僅5%;其二,美國鋼鐵有色行業占比僅2.8%,日本高達8.8%;其三,美國裝備制造類行業占比排名中游,而日本普遍排名靠前。 事實上,美國和日本的制造業結構代表了兩種不同的發展模式:美國電子行業依靠資本市場融資,確立了領先地位;而日本原材料類、裝備加工類行業依靠銀行融資,成為經濟中流砥柱。

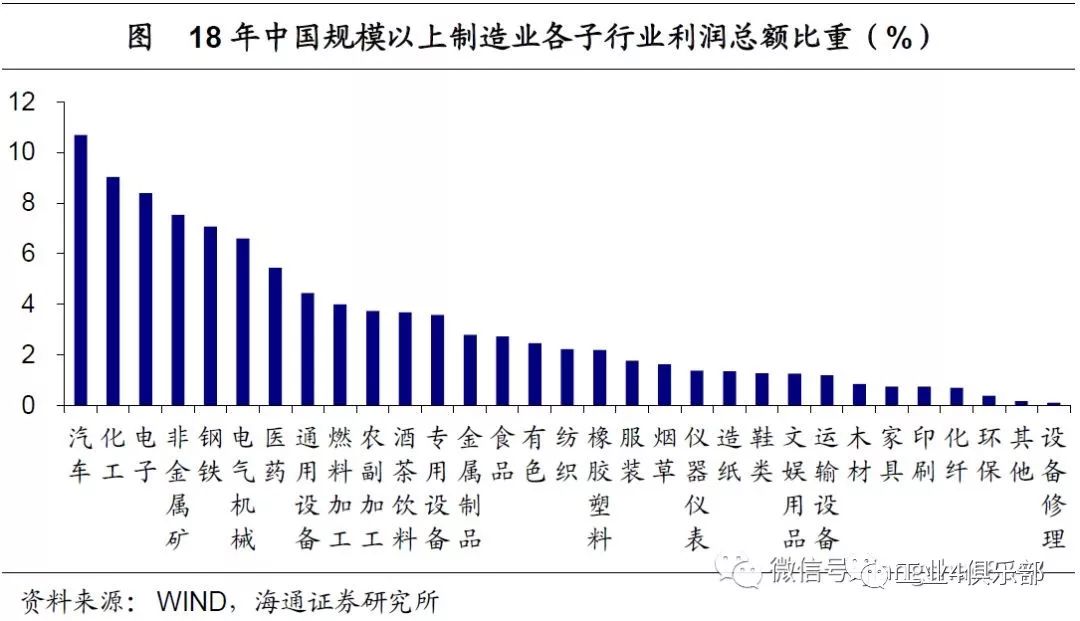

再來看中國制造業行業結構。由于統計局沒有公布各子行業增加值,我們采用規模以上工業企業利潤總額數據來衡量制造業內部各子行業占比。 化工、食品、汽車領跑。與美國、日本的相似之處在于:化工類(化工、化纖、醫藥)合計占比15.2%,食品類(農副食品加工、食品、酒茶飲料、煙草)合計占比11.8%,運輸設備類(汽車、其他運輸設備)合計占比11.9%,均名列前茅。 原材料類偏高,裝備制造偏低,電子彎道超車。與美國、日本不同之處在于:其一,金屬冶煉(鋼鐵、有色)占比9.5%,非金屬礦占比7.5%,均高于美國和日本;其二,機械(通用設備、專用設備)占比8.0%,略高于美國,但遠不及日本;其三,電子占比8.4%,低于美國,但高于日本。 整體看,中國制造業行業結構中,金屬類、建材類占比偏高,而機械類占比偏低,反映從原材料類行業到加工組裝類行業的升級并不順暢,但電子行業實現了彎道超車。

1.3龍頭企業崛起,結構有待升級

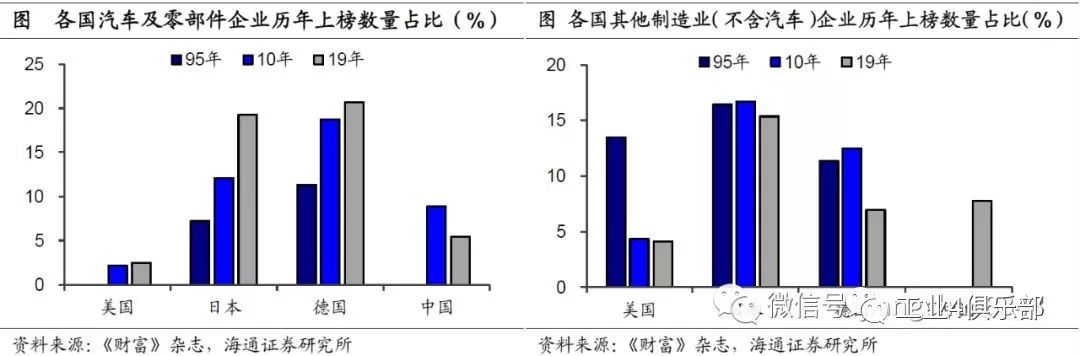

我們還可以通過橫向比較各國的龍頭企業來觀察中國的制造業升級情況。 頭部企業數量超越美國。根據《財富》雜志發布的2019年世界500強企業排行榜,中國共入圍129家,超過美國的121家,首次排名全球第一,其中不乏華為投資控股、上汽集團和東風汽車等一批耳熟能詳的制造業企業。

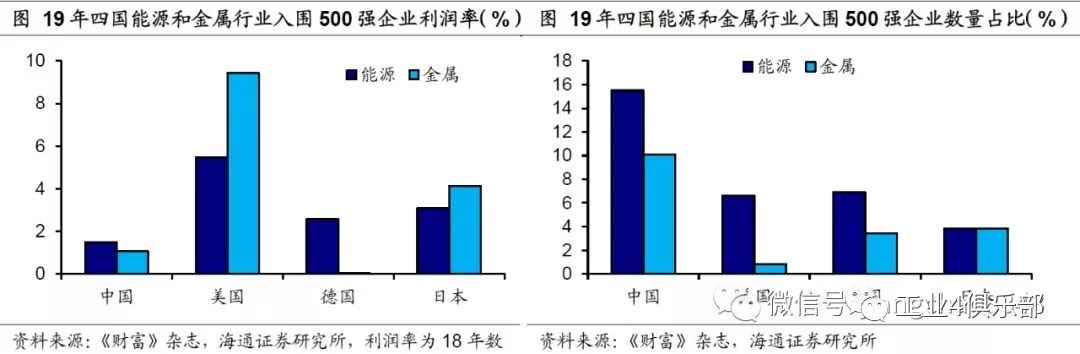

雖然龍頭企業數量上全球領先,但是從行業分布上來看,我國與美國、日本和德國等發達國家相比產業結構依然偏重,技術含量也稍顯不足,仍有待進一步升級。 能源、金屬行業占比過高,利潤率并不突出。在世界500強企業中,我國入選的能源和金屬類企業占比分別為16%、10%,而像美日德三國能源和金屬類企業占比均未超過10%。但其實我國這兩類行業企業的利潤率并不突出,我國入選的能源類企業利潤率平均為1.5%,不足美國入選能源類企業的三分之一,金屬類企業利潤率更是只有美國同類企業的九分之一。

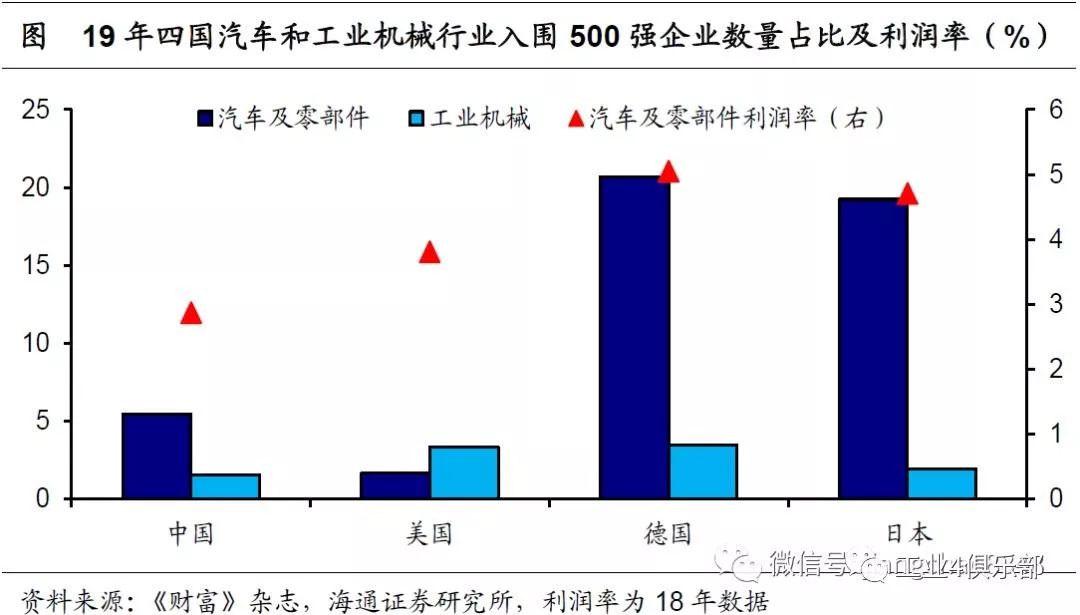

汽車、工業機械行業略顯薄弱。而對于科技含量較高的汽車和工程機械行業,我國的發展略顯薄弱。工業機械類行業中,我國企業數量占比僅1.6%,低于日本的1.9%,而美國和德國更是超過了3%。汽車及零部件制造行業中,我國企業數量占比為5.4%,雖然略高于美國,但仍遠低于德國和日本。并且我國汽車行業利潤率也比較低,上榜企業不足3%,而美國入圍企業約為3.8%,日本和德國同類企業更是超過4.5%。

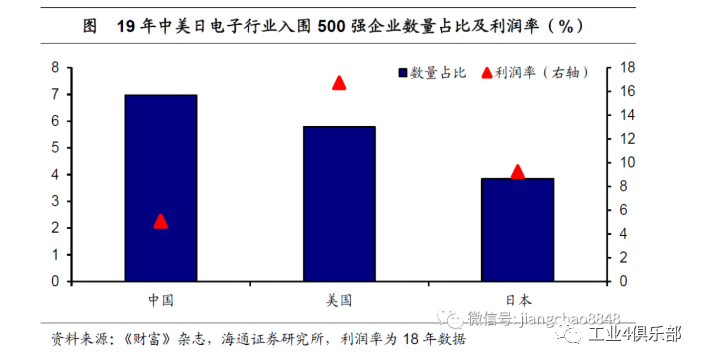

計算機電子設備制造大而不強。在研發投入強度更高的計算機電子設備制造行業,美國和日本是我國的主要競爭對手,德國企業鮮有上榜。而同美日相比,我國企業具備數量優勢,占比接近7%,美國和日本企業占比僅5.8%、3.8%。但值得注意的是,我國電子行業企業利潤率僅5.1%,遠低于美國(16.7%)和日本(9.3%),這反映出我國電子設備制造行業“大而不強”。

上世紀末,我國各行業企業開始在國際嶄露頭角。為便于觀察行業結構變化,我們統計了95年、10年、19年500強企業榜單中,中、美、日、德四國企業的行業分布。美國的商貿零售和金融企業自95年起就占據較大份額,近年來科技行業的快速發展搶占了商貿零售和制造業等行業份額。日本和德國的優秀企業則主要集中于汽車、金融和商貿零售領域,兩國的汽車企業500強上榜份額均有明顯增長。而我國在95年僅上榜一家金融企業,此后各個行業才開始在國際上嶄露頭角。00年,金融、零售、能源、通信等行業均有中國企業進入500強榜單。 制造業崛起落后于美日德。我們還可以從上榜時間上來觀察中國制造業升級進程。中國制造業企業上榜世界500強的時間明顯晚于美、日、德三國。比如,95年500強企業名單中,美國、日本和德國的制造業企業占三國上榜企業數的比重分別達13.5%、23.7%和22.7%,而我國制造業企業無一上榜。 汽車制造起步相對較早。而直到10年我國才有4家制造業企業上榜,且均為汽車及零部件行業,占總體上榜企業數的9%。從過去十年上榜家數看,我國車企表現好于美國,但落后于日本和德國。而除汽車外的其他制造業企業進入世界500強則主要發生在過去十年,相比美、日、德三國均在95年已有其他制造企業上榜,我國明顯落后。19年我國除汽車外的制造業上榜企業達10家,超越其他三國數量,數量上追趕較快。

2.中觀線索:路徑與短板

2.1裝備制造:銷量高速增長,技術仍有短板

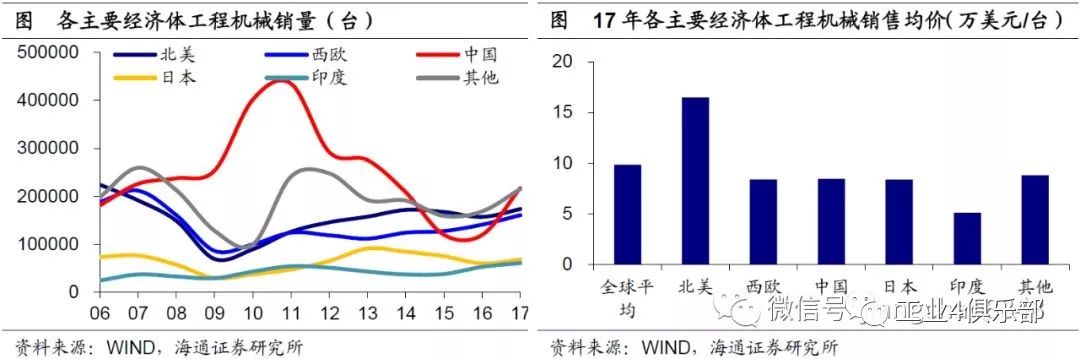

我們首先考察裝備制造業中的典型——工程機械,其經驗具有一定的普遍性。 銷量已居首位,價格仍處中檔。過去十年,中國工程機械銷售整體走勢呈“N”字型,06-11年持續增長,12-16年受產能過剩影響逐年下滑,17年再度回升。值得注意的是,17年中國工程機械行業銷量21.7萬臺,已躍居全球第一,并占到全球銷量的1/4;但是銷售額183億美元,僅為美國(286億美元)的2/3。背后的原因在于價格差異,雖然中國工程機械銷售均價8.4萬美元/臺,與西歐、日本基本一致,略高于印度(5.1萬美元/臺),但卻遠低于美國(16.5萬美元/臺)。銷售均價的差異反映的正是議價能力的差異。

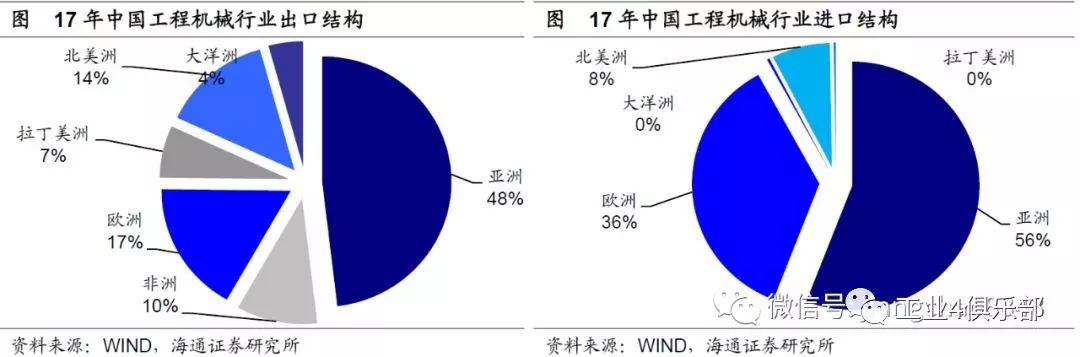

出口亞洲主導,進口依賴日德。如果進一步觀察中國工程機械行業的貿易結構,就更容易理解議價能力方面的差異。中國工程機械行業出口結構較為集中,亞洲占比接近一半,但對日出口比重極低,僅為5.7%,對美出口比重也僅為12.1%。與出口相比,進口結構更為集中,主要來自亞洲(56%)和歐洲(36%),而亞洲有超過一半來自日本(35%),歐洲也有接近一半來自德國(16%),中國工程機械進口中,日本和德國占據半壁江山。

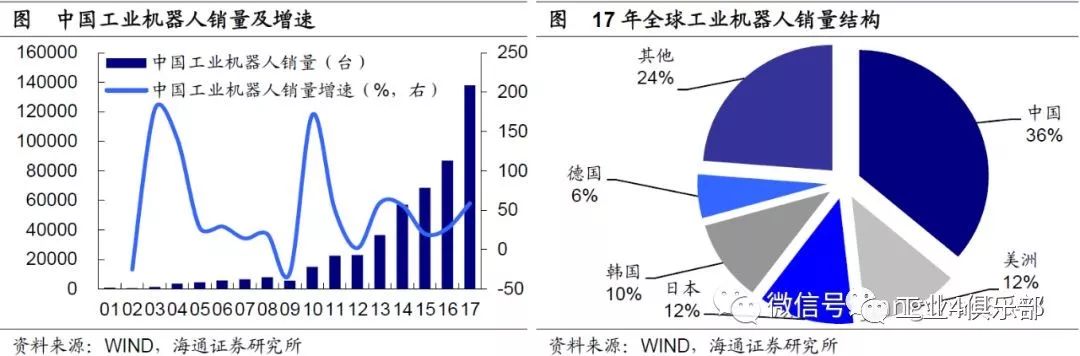

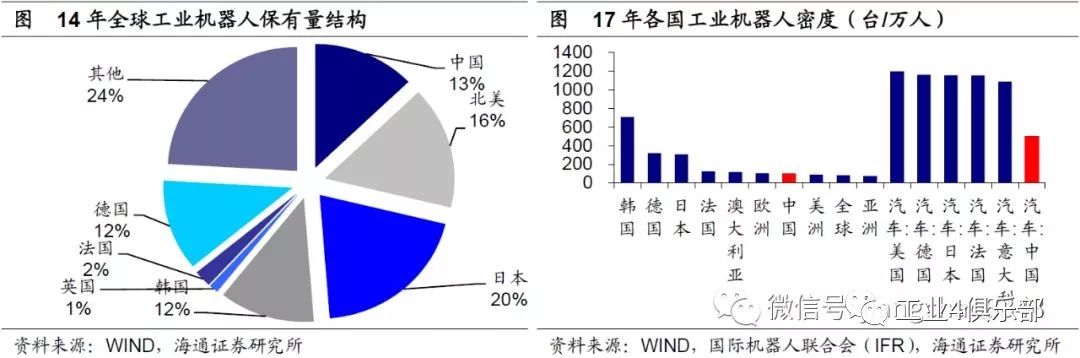

接下來我們再考察兩個較為典型的高端裝備制造業:工業機器人和航空航天。 中國工業機器人制造業:起步偏晚,發展較快。進入新世紀以來,全球工業機器人市場保持持續穩健增長,全球工業機器人銷量從01年的7.8萬臺,持續上升至17年的38.2萬臺,復合增長率達到了10.4%。中國工業機器人行業起步較晚,01年銷量僅700臺,但在10年后進入快車道,銷量從09年的5500臺,飆升至17年的13.8萬臺,復合增長率高達50%。17年中國工業機器人銷量占全球比重也上升至36%。

然而,由于起步較晚,中國的工業機器人行業與其他制造業強國相比,仍有一定差距,主要體現在以下三個方面: 首先是數量方面。雖然增量視角下,中國工業機器人銷量已經超過全球1/3,但存量視角下,14年中國工業機器人保有量僅為13%,略高于德國和韓國,但遠低于北美,以及我們的鄰國日本。 其次是質量方面。根據國際機器人聯合會(IFR)統計,17年中國工業機器人密度(每萬人擁有的工業機器人數量)僅為97臺/萬人,雖然略高于全球平均水平,但明顯低于日本、德國等傳統制造強國,也遠低于工業機器人領域的后起之秀韓國。工業機器人的主要應用領域是在汽車、電子等行業,而中國汽車行業工業機器人密度僅為505臺/萬人,不到美日德等國家的一半。

而最大的差距還是在技術領域。在工業機器人的幾大關鍵技術上,日本均處于絕對領先地位。目前,美國僅在3D視覺控制等方面、中國僅在涂裝軌跡規劃技術等方面能一起分庭抗禮。而在更為關鍵的諧波減速器、RV減速器、電焊鉗、焊縫追蹤等領域中,日本均占有絕對優勢,接近甚至超過70%的專利都屬于日本。

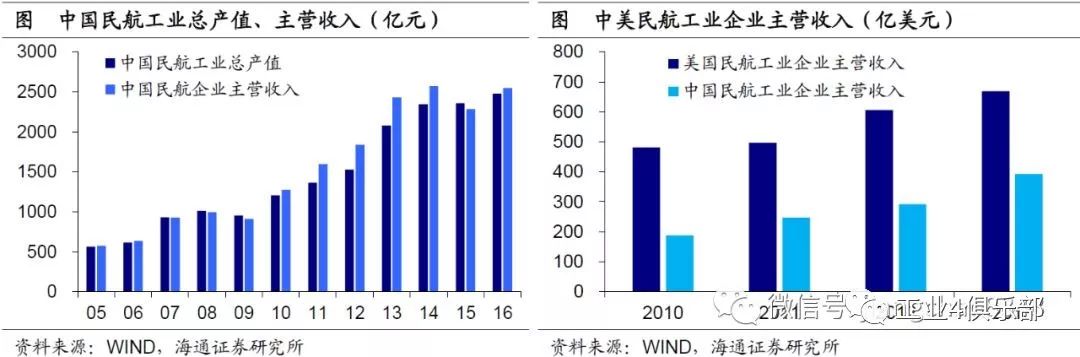

中國航空航天工業:高速擴張,研發追趕。過去十年,中國民用航空工業飛速發展,16年行業總產值和主營收入分別創下2480億元、2550億元,約是05年的4倍,年均增速15%。但與美國仍有較大距離,比如,13年美國航空工業企業主營收入2200億美元,其中民航工業主營收入670億美元,而同年中國民航工業主營收入尚不到400億美元,僅占前者六成。

全球通用航空飛機出貨量:北美絕對主導。而根據國際通用航空制造商協會的統計,18年全球通用航空飛機(包括活塞式飛機和渦輪機兩類)出貨量2434架,其中北美占比高達77%,歐洲占比20%次之,而包括亞洲在內的全球其他地區僅占2.2%。

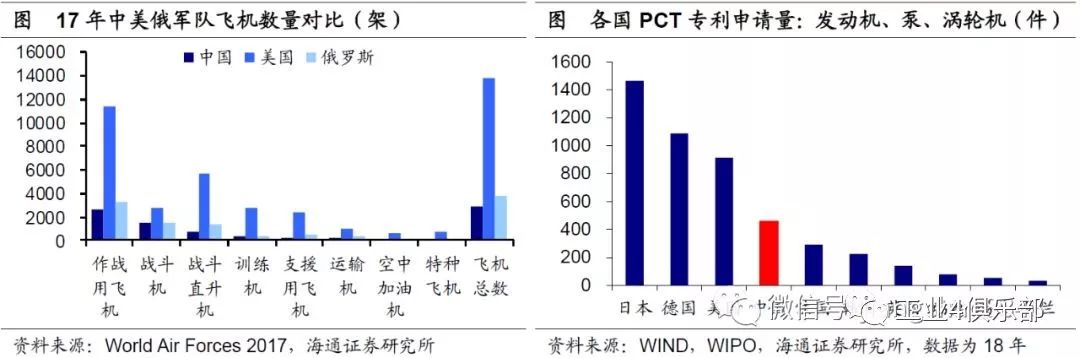

造成這種差距的原因主要來自以下兩個方面。 一是現有軍用領域投入仍顯不足。美國不僅擁有高性能的戰機,還擁有數量龐大的支援用飛機,包括運輸機、空中加油機和特種飛機等。根據World Air Forces 2017統計,美國軍用飛機數量高達13764架,是俄羅斯的3.6倍,是中國的4.7倍。 二是研發投入、產出依然偏低。根據世界知識產權組織(WIPO)統計,18年中國在發動機、泵、渦輪機領域的PCT專利申請量為459件,雖然較十年前翻了兩番,但僅為美國的1/2、不到日本的1/3。

2.2電子:產業初具規模,核心技術不足

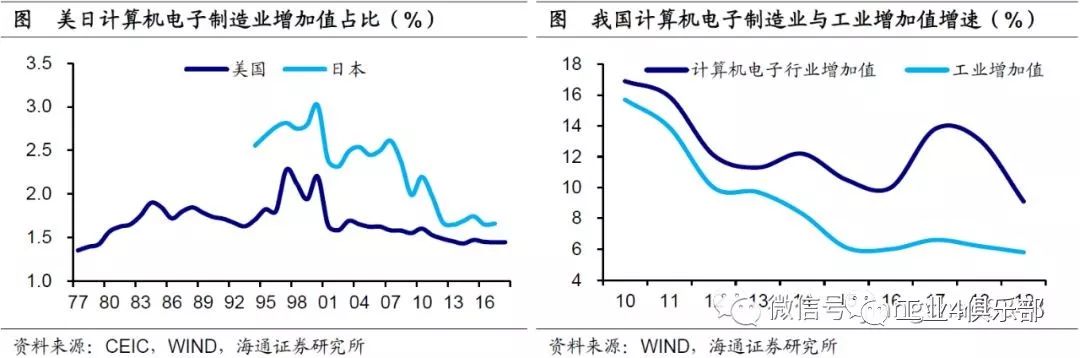

電子產業增長迅速,美國日本趨于成熟。計算機和電子設備制造業研發投入強度較高,是典型的高技術產業。過去十年中國電子產業持續壯大,增加值年均增速超出工業整體3.7個百分點,而這也意味著占工業整體比重的大幅上升。相比之下,美國和日本的電子產業已基本上步入成熟期,在經濟中的占比趨于穩定,18年美國計算機和電子設備制造業增加值占比約為1.44%,而97年最高點時曾達到2.28%,約是18年的1.6倍。

集成電路:半導體產品的核心。雖然我國電子產業正在向發達國家快速追趕,但是由于我國產業整體起步較晚,技術積累還有不足,因此在部分高端制造領域仍存在著很大的改進空間。在半導體中的集成電路產品方面就是個典型的例子,集成電路作為半導體產品的核心,其18年銷售額占到整個半導體產品的84%。

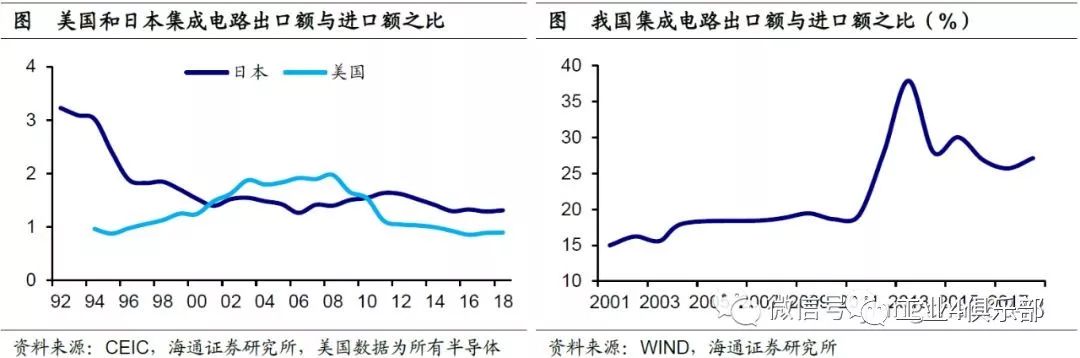

貿易逆差明顯,進口依賴較高。而我國集成電路產品自給率尚顯不足,對進口的依賴程度較高,18年我國集成電路產品貿易逆差超過兩千億美元,出口金額尚不到進口金額的30%,而反觀美國和日本等電子行業發達國家,集成電路產品基本能夠自給自足,甚至能夠向國外輸出,比如18年日本集成電路產品實現了接近七千億日元的貿易順差,出口額約是進口額的1.3倍。

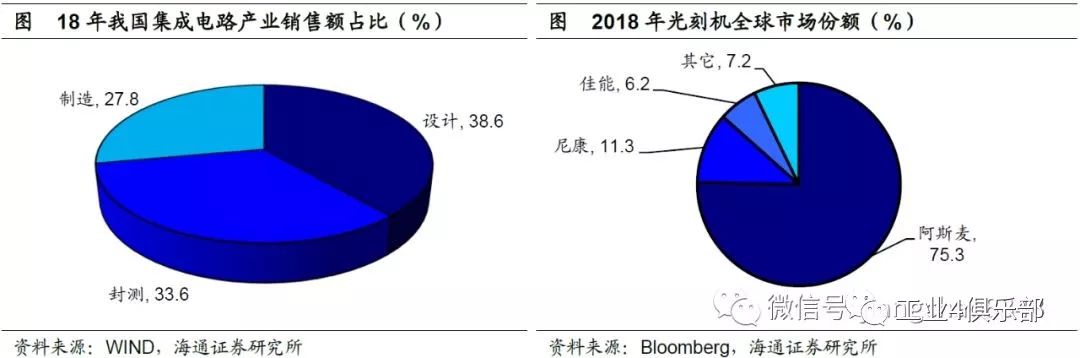

產業結構仍需調整,努力拓展行業上游。集成電路行業按照產業鏈條劃分,主要包括設計-制造-封測三個環節。從18年我國集成電路產業銷售額結構來看,我國在下游的封測環節占比較高,達到了34%左右,但同全球發達國家對比,我國在上游環節的發展尚不充分,制造環節的占比偏低,設計環節上整個產業具備一定規模,但龍頭公司還不夠突出。 核心設備受制于人,“卡脖子”問題待消除。集成電路制造環節的突破主要體現在先進制程的追趕,目前臺積電的制程能夠達到7nm,我國大陸地區的中芯國際14nm制程剛剛進入量產。制程精度不僅需要技術的積累,更關鍵的是背后半導體制造設備的支持,而其中光刻機就尤為重要,被譽為半導體產業皇冠上的明珠。但是這一領域長期以來被海外公司壟斷,荷蘭的阿斯麥公司占據75%左右的市場份額,日本的尼康、佳能也有一定的份額,其余公司合計不足8%,這也是我國亟待攻關的“卡脖子”技術。

精密制造能力不足,制約工業設備發展。現在工業產品的精度逐步提高,而我國在部分工業制造設備領域上的短板,歸根結底還是因為精密制造的能力不足。比如我國的PCT專利申請量已經非常接近美國,位居世界第二,但是我們在機床和測量儀器領域,專利申請數量遠低于美國和日本的水平,我國18年機床專利申請不足600件,日本則超過1000件。技術水平的制約使得我國設備不得不依賴進口,比如14年以來我國數控機床進口金額一直維持在出口金額的3倍以上。

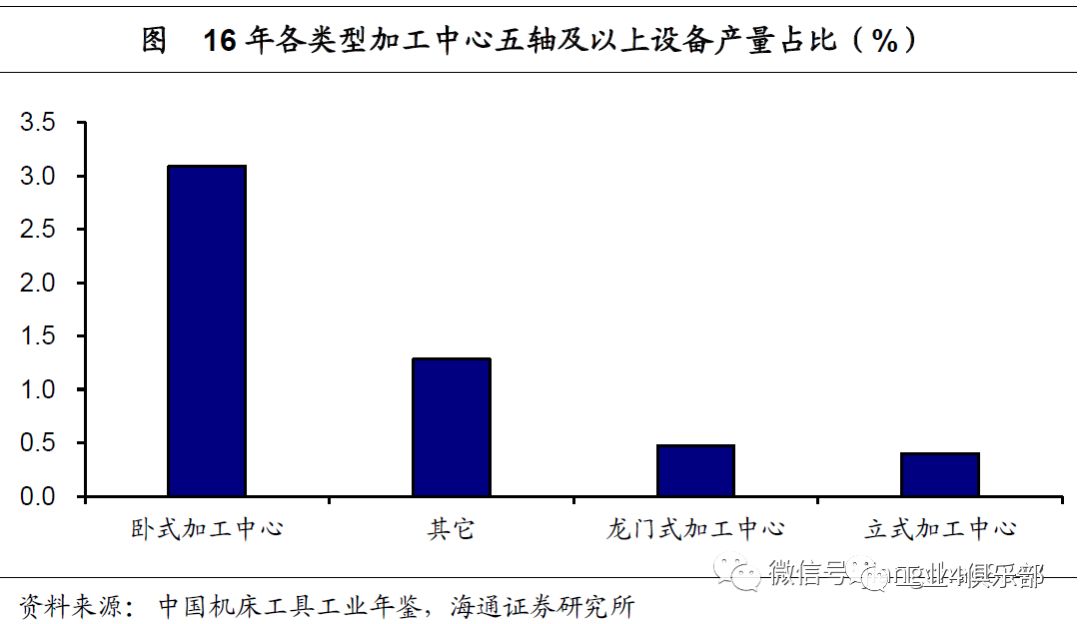

行業高端產品占比仍低,提升空間廣闊。雖然我國制造行業已有了一定程度的發展,在部分領域具備了與國際領先同行競爭的實力,但在精密制造等高端產品方面,占比還明顯偏低,根據前瞻產業研究院的統計,17年我國高檔數控機床國產化率只有6%。而在16年我國各類型加工中心的產量中,五軸及以上設備的產量最高也僅3%左右,產品高端化方面具備廣闊的提升空間。

2.3醫藥:向“創新藥”轉型,研發空間仍大

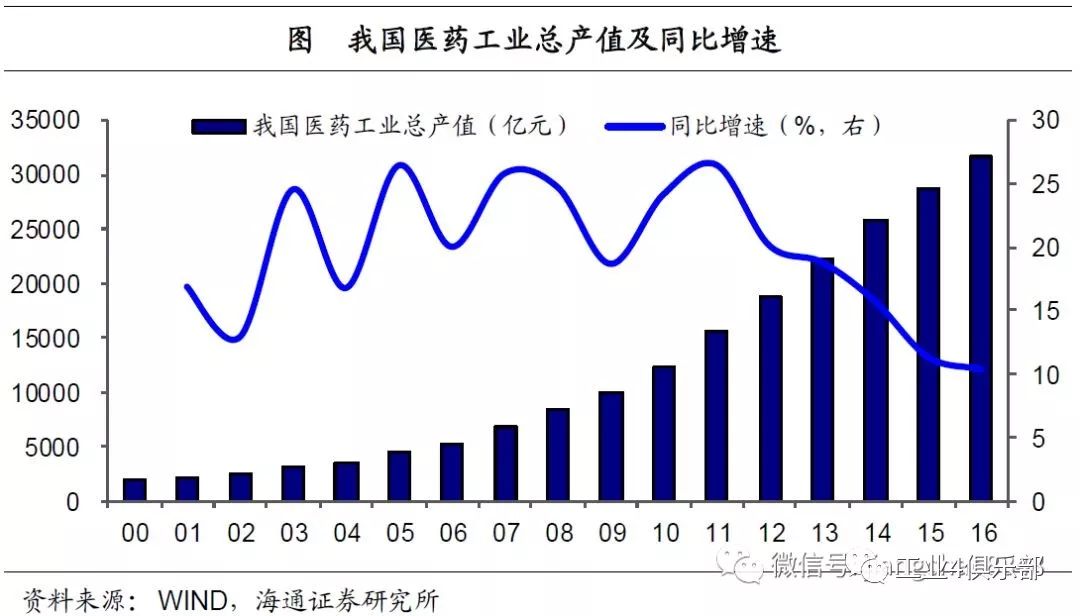

工業產值增速雖有所放緩,但遠超全球醫藥市場增速。改革開放以來,我國醫藥行業隨著國家經濟的發展進入了增長快車道。國內醫藥制造工業產值從00年的1834億元,快速增長至16年的31676億元,年均復合增速達19.5%。受結構調整及基數增大的影響,近年來行業產值增速開始下滑,截至16年增速下行至10.3%,仍遠超全球醫藥市場15-18年的平均增速2.6%。

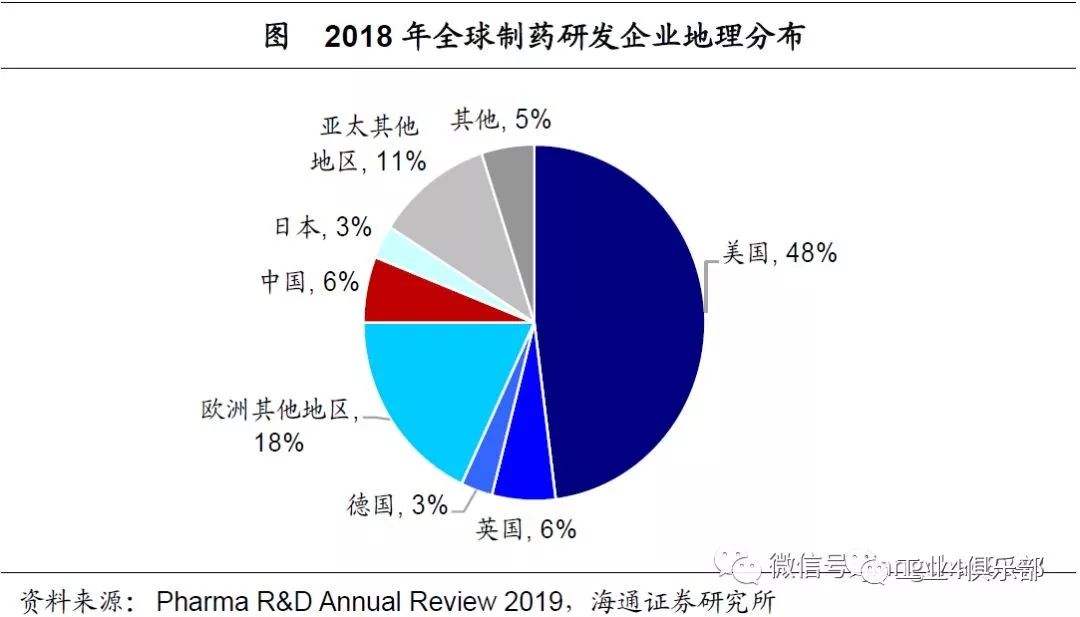

制藥研發企業數量全球第二,與美國差距仍明顯。18年總部在中國的制藥研發企業數量占全球藥物研發企業的比例從14年的3%增長至18年的6%。而18年美國企業數量占比為48%,為中國企業的約8倍,仍然占據全球制藥研發企業半壁江山。中國成為全球第二大制藥研發國,逐步從“仿制藥”階段向“創新藥”階段升級,但與美國相比,我國尚處起步階段,仍有充足的發展空間。

新藥進口依賴度高,研發能力提升空間大。根據FDA報告,18年美國共有59款新藥通過審批,其中1/3為同類第一(First-in-Class)的創新藥。而我國的NMPA(藥品監督管理局)18年共批準51個新藥,其中10款為國產藥,41款為進口藥,進口依賴度較高。雖然從整體數量上看,我國已有較大進展,但藥物自研方面仍與美國差距顯著。比如,15年美國在研藥物數量占全球的份額達48.7%,而我國該份額僅為4.1%。

研發投入處行業較低水平,加大投入助推產業升級。從研發投入看,國內醫藥公司與國際領先藥企差距仍然較大。根據中國醫藥工業信息中心統計,我國百強藥企18年研發總投入近460億元,而美國領先藥企輝瑞18年的研發投入達80億美元,約568億元。也就是說,美國一家領先藥企的研發支出絕對值已覆蓋我國百強藥企總投入。從相對值看,18年我國百強藥企研發投入占總營收的比重僅5.4%,大幅低于美國、瑞士、日本等國領先藥企20%左右的研發投入比例。我國醫藥行業未來研發投入空間仍大,投入的持續增加有望助推制藥產業升級。

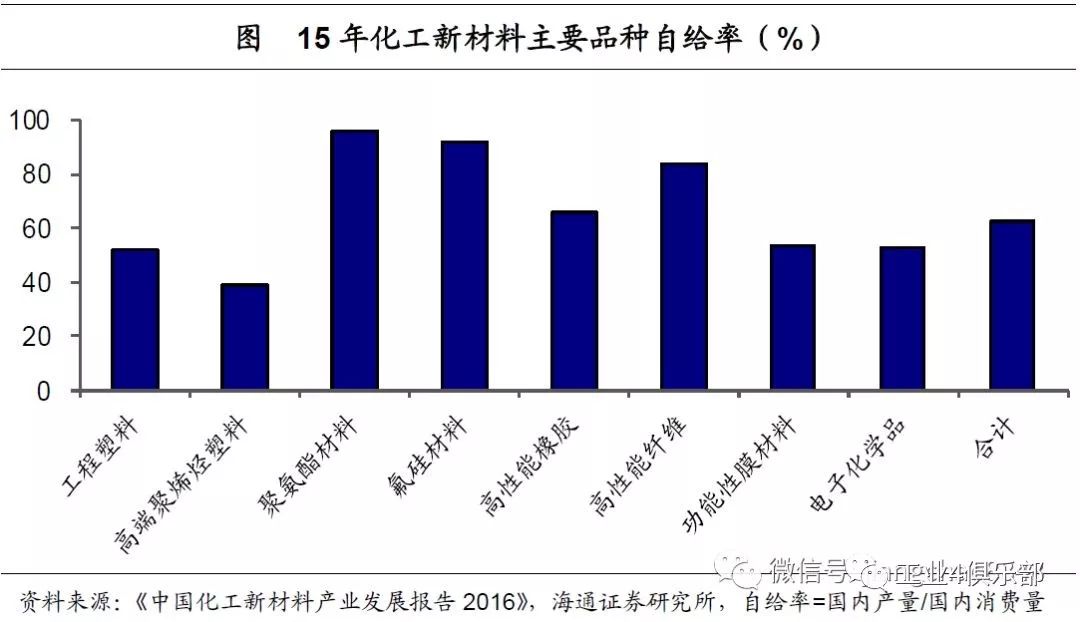

化工新材料國產替代空間仍大,拖累醫藥及其他新興產業升級。作為化工下游產業,醫藥行業轉型升級也在一定程度上受化工產業發展水平的影響。我國在聚氨酯材料、有機氟硅材料等領域已有一定競爭力,但特種工程塑料、高端聚烯烴、高性能樹脂、電子化學品等領域與世界領先經濟體相比仍處弱勢。15年,我國化工新材料自給率為63%,國產化可替代空間廣闊。其中,電子化學品由于進入門檻高,在國內市場占有率較低且集中在中低端市場,部分產品進口依存度高達90%。

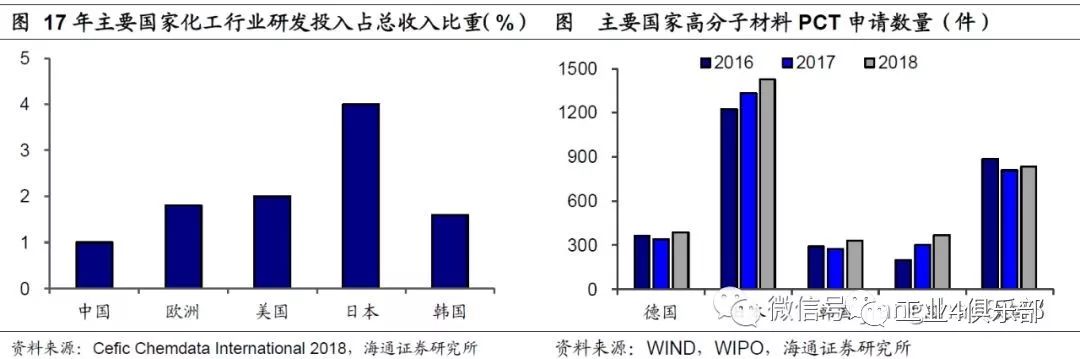

加強研發投入,推動新材料產品向高端化升級。從產業規模看,我國新材料產業總產值由10年的0.65萬億元增至15年的近2萬億元,年化復合增速約25%,保持著較高的增長。但從研發投入看,17年化工產業研發投入占整體收入的比重僅1%,與日本4%、美國2%的投入占比有顯著差距。投入不足是我國的新材料研發創新能力較弱的主要原因。比如,18年日本和美國高分子材料PCT專利申請數分別為1426件和835件,而我國申請數量尚不到美國的一半。加強行業研發投入,有望解決進口依存度高的問題,推動新材料產品向高端化升級,進而推動下游行業發展。

3.未來展望:方向與抓手

未來方向:高端裝備制造、電子、醫藥。過去十年間,中國制造業升級如火如荼。但由于起步較晚,與美、日、德等老牌制造強國相比仍有一定的距離,尤其是原材料類行業占比偏高、裝備加工類行業占比偏低。而在未來十年,高端裝備制造、電子、醫藥,將是中國制造業升級的重點領域。 兩大抓手:股權融資、研發投入。現階段,三大產業在經歷了持續的高速增長后,已初具規模,但與美、日、德相比仍有較大潛力,核心技術領域也有諸多短板亟待補足。我們認為,兩大抓手不可或缺:一是股權融資,融資方式決定激勵機制,股權融資則是激發人力資本的關鍵;二是研發投入,18年我國研發投入強度(研發經費支出/GDP)已創新高至2.2%,但仍與美日德存在較大差距,PCT專利數量上的差距也同樣顯著。

雄關漫道真如鐵,中國制造業升級在經歷了過去十年的快速發展期后,正逐步進入深水區。如今我們沒有重走刺激地產基建的老路,而是保持定力、堅定信心,重點發展高端裝備制造、電子和醫藥三大產業,相信隨著研發投入強度的不斷提升,股權融資的發展壯大,中國制造業升級仍將方興未艾!

-

新能源汽車

+關注

關注

141文章

10583瀏覽量

99774 -

制造業

+關注

關注

9文章

2248瀏覽量

53656 -

工業機器人

+關注

關注

91文章

3371瀏覽量

92749

原文標題:【海通證券】中國制造業升級:現狀、路徑與方向?

文章出處:【微信號:Interflow-Platform,微信公眾號:WPR】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

揚杰科技榮獲2024中國制造業上市公司價值500強

制造業數字化轉型的難點

生成式AI在制造業的應用現狀和前景展望

制造業升級新引擎:單北斗有源終端賦能精準定位與追蹤

工商網監

工商網監

評論