新能源出租租賃乘用車銷量均出現了不同程度的下滑

新能源出租租賃乘用車銷量均出現了不同程度的下滑

新能源乘用車C端市場規模起量前,“得B端者得天下”。

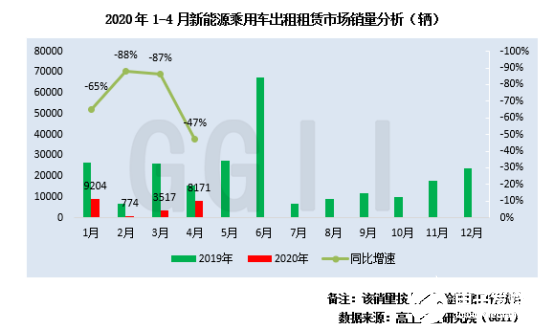

高工產業研究院(GGII)發布的《新能源汽車上牌保險數據庫》顯示,2020年1-4月用于出租租賃的新能源乘用車累計銷售2.17萬輛,同比下降71%,占新能源乘用車總銷量的比例僅13.9%,市占率不足2019年28.8%的一半。

B端不景氣,國內新能源乘用車新能源乘用車銷量應聲落地,前4月總銷量15.56萬輛,同比下降41.37%。

按月份來看,前4月單月出租租賃新能源乘用車銷量均出現了不同程度的下滑,其中2月、3月單月降幅超8成,如2月該領域僅銷售了774輛新能源乘用車,同比下降88%。

GGII分析認為,造成出租租賃新能源乘用車銷量大面積下滑的主因是新冠疫情影響。1-3月為疫情影響最嚴重的時間段,國內網約車、出租市場需求大幅萎縮,如網約車司機選擇退租或延緩租賃,直接導致網約車市場新能源汽車需求萎縮。

數據表現最為直觀。

1-4月銷量TOP 10城市累計銷售1.2萬輛,占整個出租租賃新能源乘用車市場總銷量的55.33%,占比超5成。

其中銷量靠前城市集中在廣州、上海、濟南、杭州、海口、成都的疫情波及較小的城市,而深圳、北京、天津等電動化先鋒城市,因疫情管控影響需求明顯下滑,如深圳前4月銷量686輛,北京僅524輛等。

隨著國內疫情得到有效控制,新能源乘用車正恢復正常發展態勢,二季度已逐步攀升。4月新能源乘用車銷量同比降幅收窄,環比出現10.8%的增速。

同時國家政策及地方政府多項利好為出租、網約電動化保駕護航。2020年最新補貼政策明確表示,包括出租(含網約車)等公共領域電動化車型2020年不退坡,并強調機要通信等公務用車原則上采購新能源汽車等等。

在此背景下,高工鋰電梳理了2020年1-4月出租租賃新能源乘用車銷量及配套情況,具體如下:

從生產企業端看,新能源汽車整體市場不景氣,但車企表現卻呈兩極分化現象。

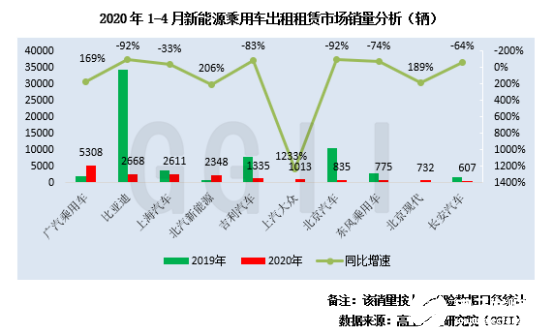

GGII數據顯示,前4月出租租賃領域新能源乘用車累計銷售2.17萬輛,同比下降71%,降幅明顯高于整體市場發展。

一方面,比亞迪、吉利、上汽、北京汽車、東風等車企出租租賃新能源乘用車均出現了不同程度的下滑,其中比亞迪前4月銷量2668輛,同比降幅達到92%。

另一方面,廣汽乘用車、北汽新能源、上汽大眾、北京現代等企業卻逆勢增長。其中廣汽乘用車共銷售5308輛居第一,占出租租賃新能源乘用車總銷量的24.42%,而上汽大眾、北京現代兩家合資品牌進入。

從具體車型來看,新勢力“缺席”,合資品牌PHEV發力,自主“變臉”。

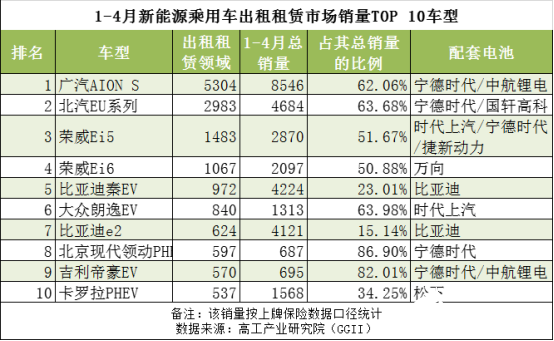

前4月出租租賃領域新能源乘用車銷量TOP 10車型共計銷售了1.5萬輛,占整個新能源乘用車出租租賃市場總銷量的69.13%,占比近7成。

首先,合資品牌搶占B端市場份額,加速國內新能源乘用車市場份額的蠶食。大眾朗逸、北京現代領動PHEV、豐田卡羅拉PHEV等3款合資品牌車型集中發力,并依次排在第6、第8和第10,且領動PHEV出租租賃領域銷量占比達到87%。

此外,合資品牌在C端市場的品牌認知及接受度逐步提升,2020年PHEV車型銷量TOP 15榜單中,包括寶馬5系、帕薩特PHEV、蒙迪歐、卡羅拉PHEV等8款合資品牌占比過半。

其次,自主品牌表現各異,熱門車型集體變臉。比亞迪e5、逸動EV、風神E70、紅旗E-HS3、比亞迪元等2019年出租租賃領域熱門車型集體“失蹤”,吉利帝豪EV、榮威Ei6等排名后撤,而北汽EU系列、榮威Ei6等車型則表現穩定。

廣汽AION S、比亞迪e2等新面孔表現較強,如AION S占據 24.48%的份額,其出租租賃市場占單車型總銷量的62%,成為最重要的銷量渠道。

此外,主攻C端市場的造車新勢力,無一款車型現身TOP 10車型。再度印證了其產品多數流向了私人用戶。

電池配套上,寧德時代市場集中度提升,松下搶食,中航鋰電、國軒、捷新動力等也在持續發力。

出租租賃領域TOP 10車型電池供應商主要有7家企業配套,寧德時代及其合資公司時代上汽配套了6款車型,其他企業依次為中航鋰電、萬向、國軒、捷新動力、比亞迪、松下。

高工鋰電獲悉,當前合資品牌新能源車型主要由包括寧德時代在內的少數幾家動力電池配套,其中PHEV的動力電池主要車型由寧德時代完成,僅豐田卡羅拉、奔馳E300 eL等少數車型選擇松下、SKI。

在電池供應商數量選擇上,越來越多的熱門車型傾向于選擇2-3家電池供應商。包括廣汽Aion S、北汽EU系列、榮威Ei5、帝豪EV等車型均在寧德時代外,有1-2家其他供應商。

可以預見的是,對動力電池企業來說,綁定車型的市場表現有望拉動其電池出貨量,未來針對車型的電池配套甚至供貨比例競爭將持續加劇。

責任編輯:pj

-

新能源

+關注

關注

26文章

5506瀏覽量

107558 -

租賃

+關注

關注

0文章

7瀏覽量

6140

發布評論請先 登錄

相關推薦

奇瑞集團2024年新能源銷量突破58萬

11月新能源汽車銷量大增47.4%

國產品牌乘用車銷量持續飆升

10月我國新能源乘用車市場表現強勁,銷量同比增長超五成

中國新能源車市成績亮眼,比亞迪、小米等企業領跑市場

中國7月新能源汽車銷量歷史性超越燃油車

SiC技術引領中國新能源乘用車功率器件國產化新篇章

工商網監

工商網監

評論