汽車消費政策為車市注入強心劑,中國汽車銷量5月有望繼續上升

汽車消費政策為車市注入強心劑,中國汽車銷量5月有望繼續上升

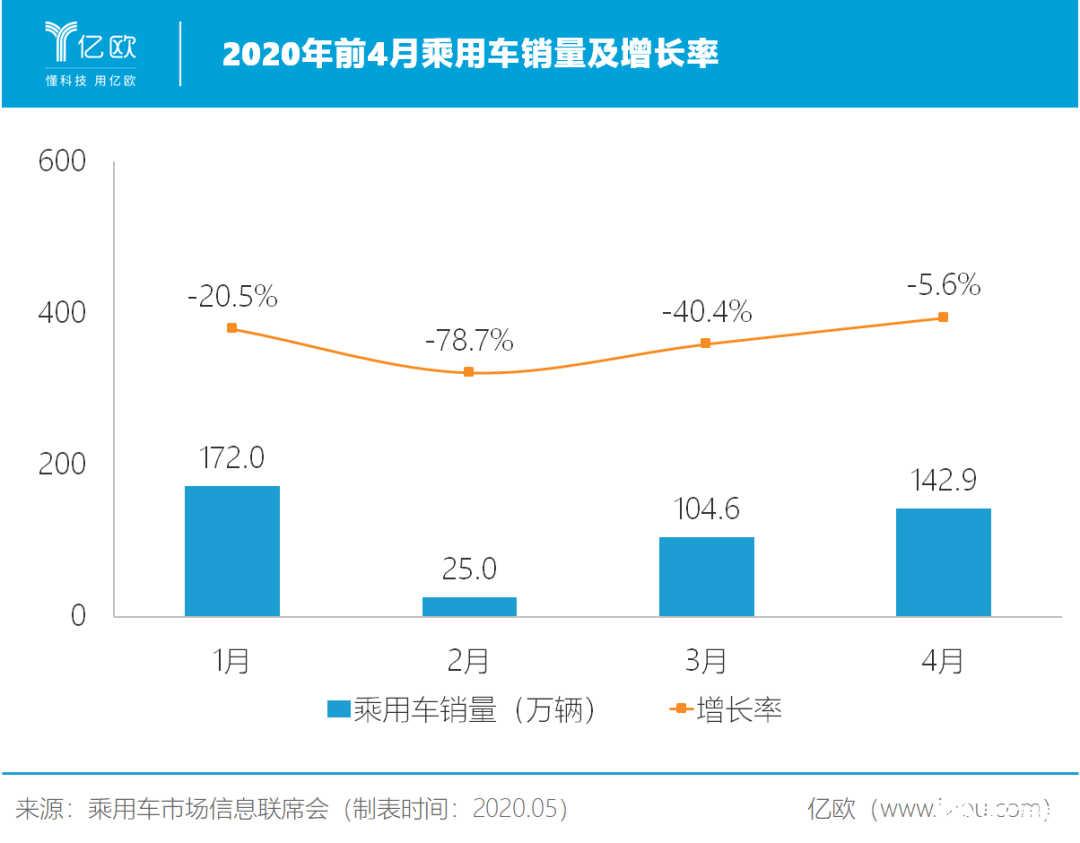

受疫情影響,中國2月乘用車銷量僅為25萬輛,同比下降78.7%。這既有生產端陷入停工停產的原因,也是因為汽車消費遭遇了“冰河期”:消費者在家隔離,經銷商關門歇業。..。..

汽車行業需要搶救。2018年,中國汽車制造業營收達8.3萬億元,約占全國生產總值的9.3%,汽車行業“牽一發而動全身”,要想穩經濟,必須穩汽車。

為救車市,政策如約而至。2月開始,中國各地陸續推出汽車消費政策,力圖從消費端盤活車市。

其中,2到3月的政策重在推進復工。隨著市民消費水平逐漸恢復,3到5月的政策傾向鼓勵消費。

最終,市場也給出了一個積極的答卷。

消費基于生產

2月下旬開始,中國疫情緩和,新增確診人數降至數百例。

2月24日,工信部印發《關于有序推動工業通信業企業復工復產的指導意見》,旨在幫助企業復工復產,恢復全國經濟。此外,意見還提出“積極穩定汽車等傳統大宗消費,鼓勵汽車限購地區適當增加汽車號牌配額,帶動汽車及相關產品消費”。

2月前三周,乘用車零售日均銷量的平均降幅近90%。但在政策出臺后的最后一周,中國乘用車日均銷量回升至1.7萬輛,環比上漲204.9%,較去年同期的差距也縮小至63%。

3月23日,商務部等三部門印發《關于支持商貿流通企業復工營業的通知》。據中國汽車流通協會數據顯示,截至2020年3月31日,經銷商門店復工率達到95.5%,客流恢復率達到64.0%,銷售效率達到61.7%。3月最后一周的乘用車日均銷量也激增至5.4萬輛,同比下跌幅度控制至24%。

國家在供給端幫助整車廠、零部件企業、經銷商加快復工,促進汽車消費。同時,地方政府在需求端刺激消費者購車需求:出臺購車補貼、給予消費者充電補貼、增加汽車指標放號……

上下齊心,中國汽車行業逐漸擺脫產能困境,如何提振汽車消費擺上日程。

以補促購

廣東省佛山市打響汽車消費補助的第一槍。

2月3日,佛山市發布《關于印發佛山市促進汽車市場消費升級若干措施(試行)》,成為疫情爆發后首個頒布汽車消費補助的城市。《措施》提出要促進汽車消費,鼓勵“國六”標準排量汽車消費、簡化購車登記手續、提升汽車金融服務質效等多項措施。

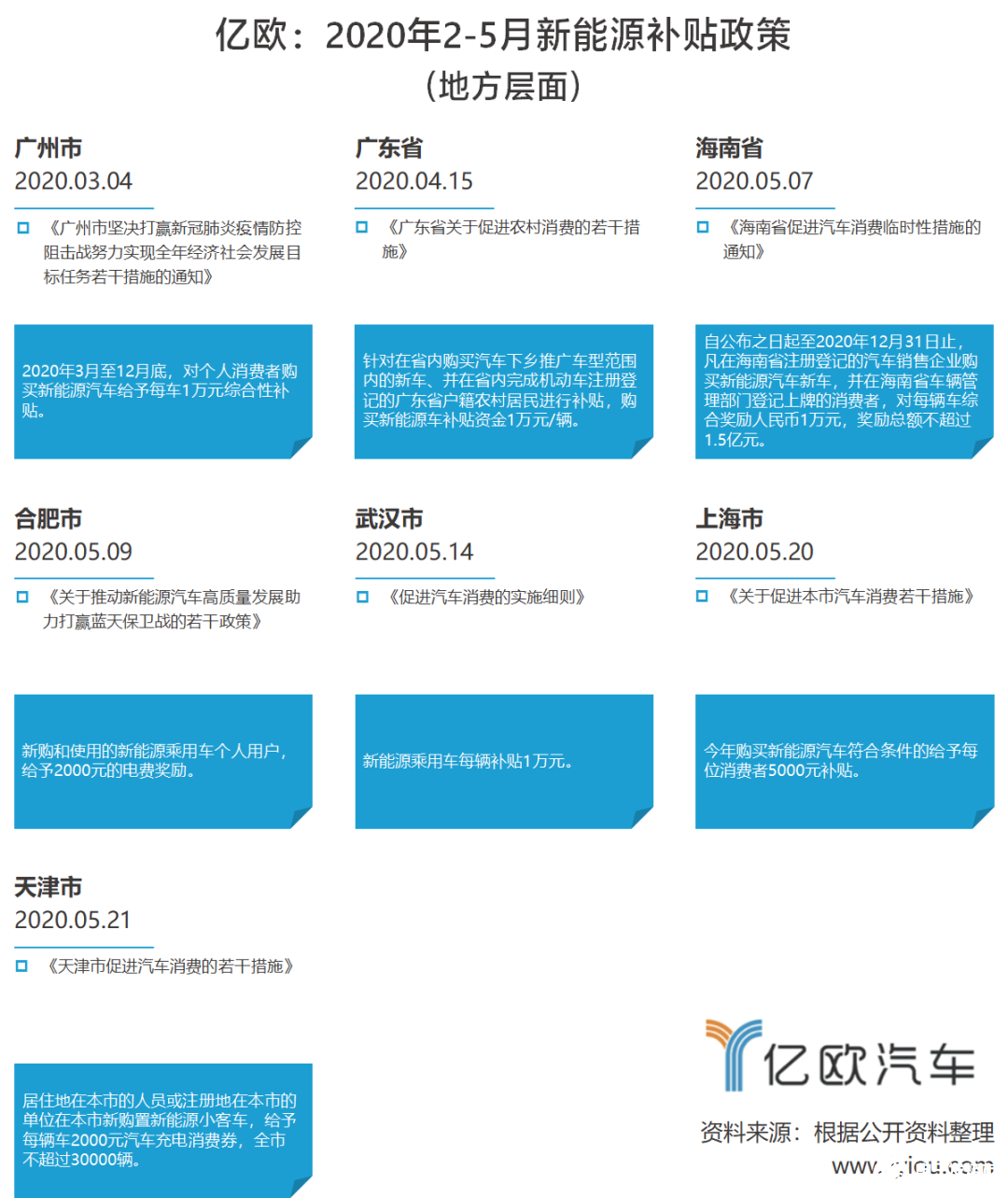

無獨有偶,3月4日,廣州市發布《廣州市堅決打贏新冠肺炎疫情防控阻擊戰努力實現全年經濟社會發展目標任務若干措施的通知》,對個人消費者購買新能源汽車給予每車1萬元綜合性補貼。4月3日, 廣州市再次印發《廣州市促進汽車生產消費若干措施》,對購買“國六”標準新車的,每輛給予3000元補助;購買安全高效且技術先進的低油耗汽油車、節油效果明顯的非插電混合動力汽車,每輛給予6000元補助。

3月11日,珠海市發布《關于有效降低疫情影響促進經濟平穩運行的實施意見》,對在珠海注冊登記的汽車銷售企業購買“國六”標準排量汽車的消費者給予補助。4月9日,深圳市寶安區發布《寶安區關于促進消費的若干措施》,最高給予每輛車1萬元補貼。

4月15日,廣東省發改委等10部門聯合發布《廣東省關于促進農村消費的若干措施》,給予廣東省戶籍農村居民補貼,其中新能源車補貼資金1萬元/輛,燃油車補貼5000元/輛。

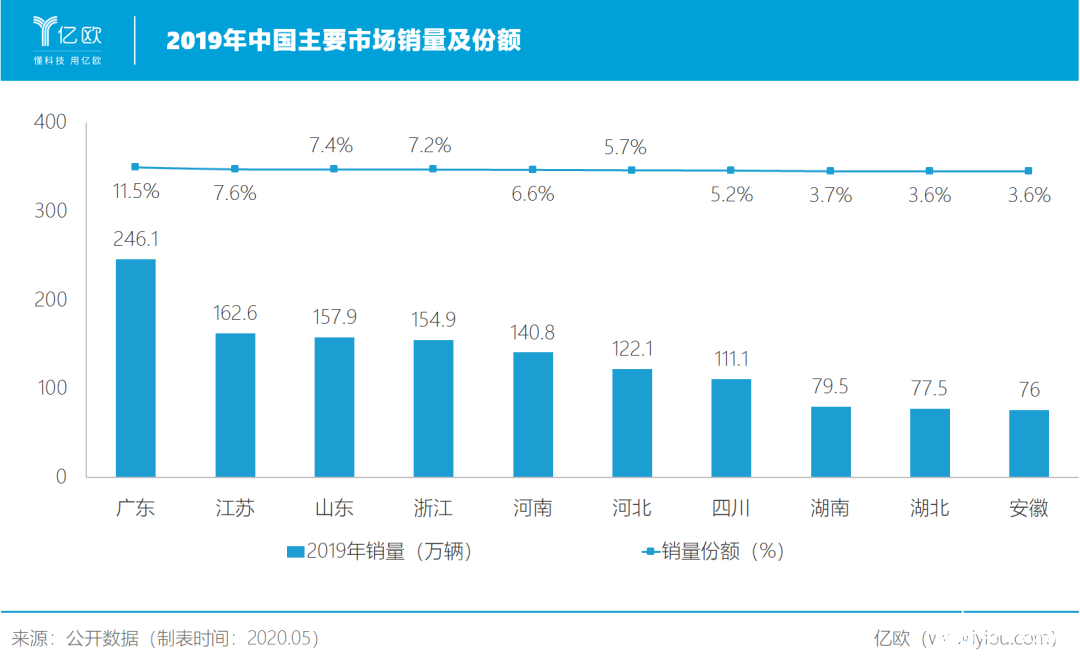

廣東“動作頻頻”,源于其汽車消費大省的地位。

2019年,廣東汽車銷量繼續位居全國第一,全省汽車銷量為246.1萬輛,同比下降1.9%。廣東省去年同比減少的約32萬輛汽車銷量,甚至與中國部分省份(如黑龍江、吉林等)全年汽車銷量相差無幾,地方政府必定力保汽車銷量基本盤。

浙江汽車消費潛力巨大,也是積極推動汽車消費的省份之一。其既是2019年汽車銷量排名第四的省份,也是銷量前五省份中,唯一保有量沒有超過2000萬輛的省份。

3月24日,浙江省發布《提振消費促進經濟增長的實施意見》,其是今年全國首個以省政府名義出臺的刺激消費專項意見。其后,寧波市、義烏市和杭州下城區都出臺了購車補貼政策,最高補貼金額為每輛車2萬元。

“廣東、浙江的市場經濟程度、市場意識相對較高,地方政府也相對較有實力,所以消費下滑的情況下,政府愿意拿出一些錢刺激消費。”中汽協秘書長助理許海東向億歐汽車表示,廣東有廣汽,浙江有吉利,扶持本地車企對地方經濟發展至關重要。

除了廣東和浙江及其多個地級市,截至五月末,長沙、株洲、湘潭、南昌、長春、山西、四川、鄭州、重慶、武漢、北京、黑龍江、陜西都明確推出幾千至上萬元的購車補貼。

同時,補貼并不局限于購車環節。

補貼充電,“曲線救國”?

新能源汽車向來是重點補助車型。

3月17日,國家發改委和司法部聯合印發《關于加快建立綠色生產和消費法規政策體系的意見》,提出有條件的地方對消費者購置節能新能源汽車給予適當支持。

3月31日,國家高層主持召開的國務院常務會議上,確定了新能源汽車購置補貼和免征購置稅政策延長2年至2022年12月31日。

補貼“偏愛”新能源汽車,主要是因為其市場潛力較大。

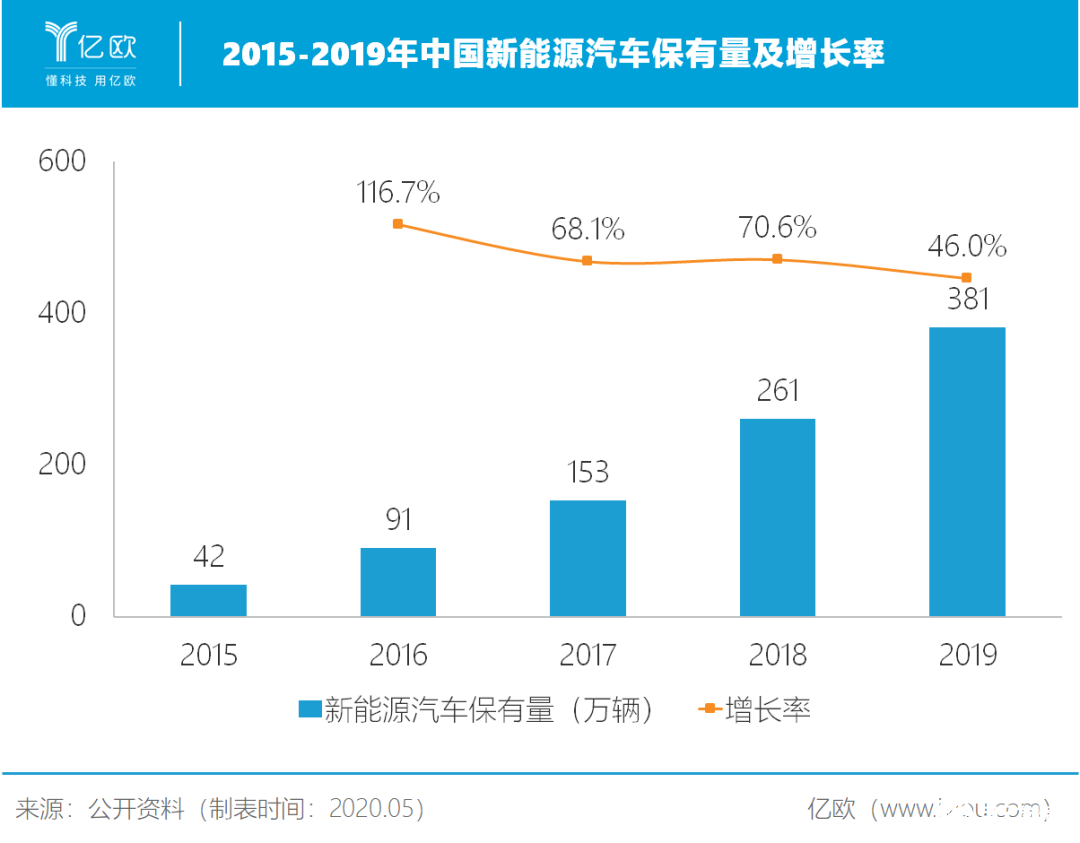

截至2019年,中國新能源汽車保有量僅為381萬輛,而汽車整體保有量卻高達到2.6億輛,每輛燃油車都可能為新能源汽車“讓位”,后者市場空間巨大。

但2019年6月地方補貼取消,中國新能源汽車產業遭遇陣痛期,許海東表示:“這主要是為了杜絕本地保護,促進各品牌新能源汽車的流通。”

為刺激消費,多地政府嘗試通過充電補貼“曲線救國”。

4月3日,廣州市出臺政策,在使用環節對個人消費者購買新能源汽車給予每輛車1萬元綜合性補貼。4月27日,廣東省財政廳發布《廣東17.8億財政資金支持汽車家電下鄉》的通知,對新購買新能源車的農村居民,每輛車分別給予1萬元使用環節補貼。

不僅是廣東,5月9日,合肥市印發《關于推動新能源汽車高質量發展助力打贏藍天保衛戰的若干政策》,給予新購和使用的新能源乘用車個人用戶2000元的電費獎勵。

5月20日,上海市發布《關于促進本市汽車消費若干措施》,針對消費者在上海使用具有獨立報樁電表的個人自有充電樁充電產生的電費、以及在本市公共或專用充電設施充電并使用上海充電設施公共數據采集與監測市級平臺支付結算的電費和服務費,給予每位消費者5000元補貼。

5月21日,天津市印發《天津市促進汽車消費的若干措施》,給予每輛車2000元汽車充電消費券。

“新能源汽車體量偏小,相較而言,還是傳統燃油車從補貼中受益更多。”許海東如是說。

不過,中汽協信息服務委員會秘書長朱偉華對億歐汽車表示,補貼不一定能刺激消費。他認為,汽車需求萎縮是消費者購買能力出現了問題,要想在短期內提振汽車銷量,需讓有能力購車但延遲購買的人群提前購車。

對這群人而言,放開限購更具“促銷效果”。

“放”出一條生路

逐步實現限購松綁是提振汽車消費的重要手段。

目前,全國共有七市一省實施限購政策:北京、上海、廣州、深圳、石家莊、天津、杭州和海南省。截至5月29日,除了北京和石家莊,其余限購城市都在今年相繼出臺放開限購的政策。

2月24日,工信部印發的指導意見中,明確指出鼓勵汽車限購地區適當增加汽車號牌配額。

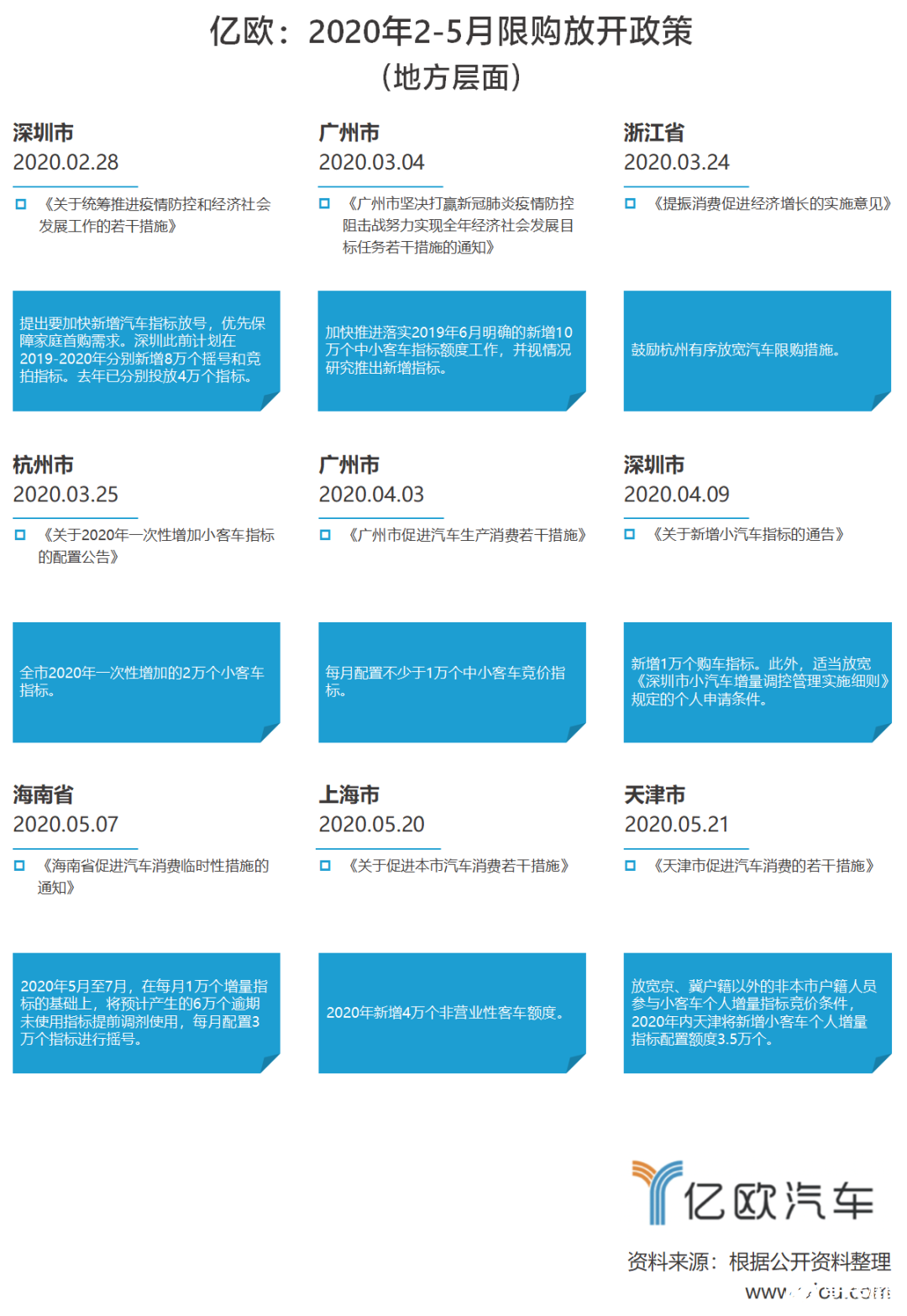

深圳市“一馬當先”。2月28日,深圳市印發《關于統籌推進疫情防控和經濟社會發展工作的若干措施》,提出要加快新增汽車指標放號,優先保障家庭首購需求。4月9日,深圳市新增1萬個購車指標,并適當放寬《深圳市小汽車增量調控管理實施細則》規定的個人申請條件。

3月4日,廣州市發布《廣州市堅決打贏新冠肺炎疫情防控阻擊戰努力實現全年經濟社會發展目標任務若干措施的通知》,加快推進落實2019年6月明確的新增10萬個中小客車指標額度工作。4月3日,廣州市再次推出政策,每月配置不少于1萬個中小客車競價指標。

3月25日,杭州市發布《關于2020年一次性增加小客車指標的配置公告》,全市2020年一次性增加的2萬個小客車指標。

重頭戲發生在五月。在短短15天內,海南、上海、天津三地紛紛放開限購。

5月7日,海南省政府印發《海南省促進汽車消費臨時性措施》的通知,指出:2020年5月至7月,在每月1萬個增量指標的基礎上,將預計產生的6萬個逾期未使用指標提前調劑使用,每月配置3萬個指標進行搖號。

5月20日,上海市發布《關于促進本市汽車消費若干措施》,2020年新增4萬個非營業性客車額度。

5月21日,天津市印發了《天津市促進汽車消費的若干措施》,2020年內天津將新增小客車個人增量指標配置額度3.5萬個。

限購放開,讓廣大汽車經銷商松了一口氣。疫情導致經銷商承受過重的庫存壓力,7到9月又是汽車銷售淡季,其不得不趕在6月前清理庫存。

如今,市場刺激政策的出臺,讓經銷商和消費者都有所受益。

車市的春天到了?

政策效果顯著,4月中國乘用車銷量為142.9萬輛,降幅已收縮至5.6%。

同時,新能源汽車在各項補貼刺激下,也在穩步恢復中。2月,新能源乘用車僅實現1.4萬輛銷量,但3月銷量達到5.4萬輛,4月銷量繼續穩步提升至6.0萬輛,降幅收縮至29.9%。

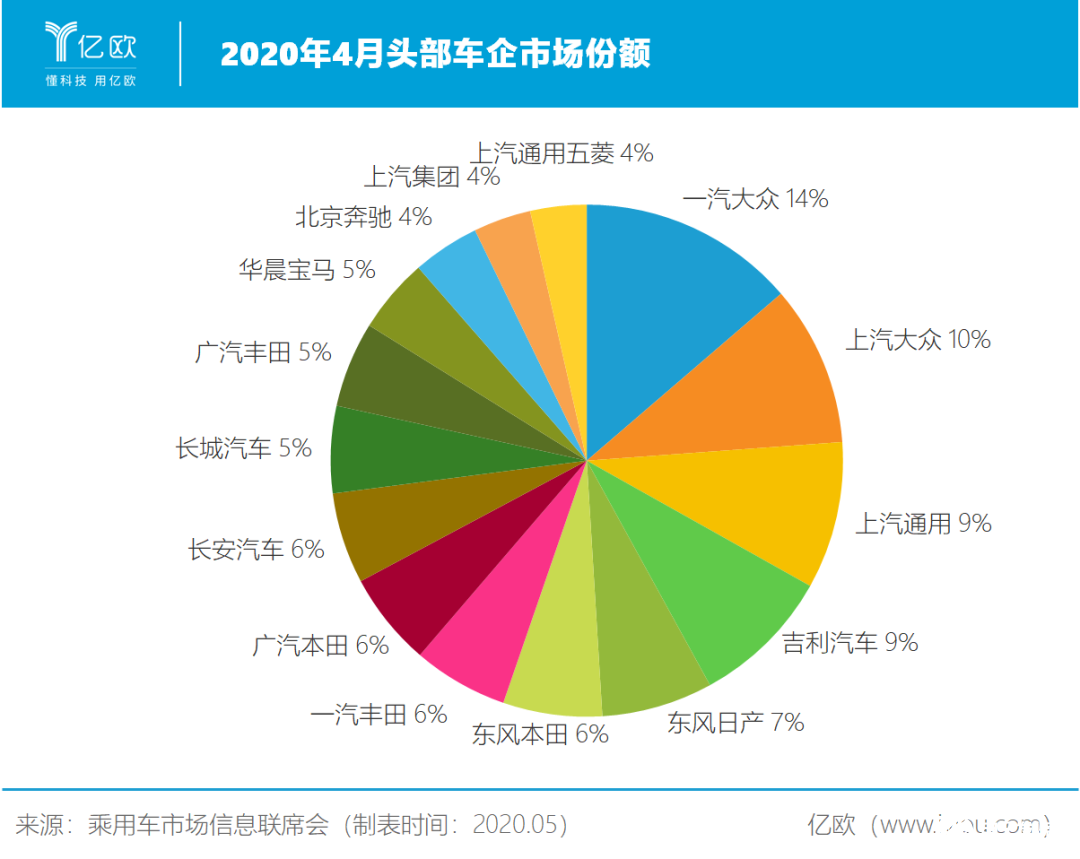

時代的一粒灰,落在個人頭上是一座山。一季度,中國頭部十五家車企銷量齊聲下跌,平均降幅達41.4%。

上汽系的銷量下滑最嚴重:上汽大眾、上汽通用、上汽通用五菱分別下跌60.9%、58.3%、69.2%。一汽系的銷量顯著優于整體車市:一汽大眾下滑26.3%,一汽豐田下滑31.3%。得益于止損有方,一汽大眾的銷量排名從去年同期的第二升至第一,反超上汽大眾。

在政策支持與積極自救的雙重加持下,大部分中國車企在四月份實現了自救。頭部十五家車企中有十家實現銷量增長,其中,增長最顯著的是廣汽豐田與長安汽車,分別實現48.8%與70%的增速。

廣汽豐田銷量回暖部分歸功于購車補貼,3月初,其積極響應政府號召,推出購車補貼。在政府和廣汽豐田的雙重補貼下,購買新能源汽車最高可獲補兩萬元。

隨著車市回暖,中國汽車銷量在5月有望繼續上升。

5月21日,乘聯會預測,5月狹義乘用車零售市場銷量約為164萬輛,同比增長約4%。中國乘用車市場或迎來自2019年6月以來的首次正增長。跨過遭受疫情肆虐的2020年初,走出近一年的銷量陰霾,中國車市實屬不易。

乘聯會表示,車市回暖主要由于政策和前期需求回補。

4到5月部分消費來源于一季度被積壓的消費需求,購車需求的集中釋放也會透支部分下半年銷量。如果后期缺少政策刺激,銷量持續增長或將難以保證。

朱偉華表示,之后公布的交強險數據才能反應實際銷量,他預判2020年中國乘用車銷量將同比下降5%-10%。

可以確定的是,國家和地方近期仍會出臺政策促進汽車消費。

5月24日,國家發改委副主任寧吉喆表示,下一步將多措并舉促進消費回升,進一步促進汽車消費和二手車流通,落實好新能源汽車購置相關的財稅支持政策。

許海東也認為,各地仍將響應中央號召,陸續出臺相關政策,“沒有出臺政策的地方,后續也可能會出臺”。

如何自渡?

政策不是“大鍋飯”,中國車市的馬太效應愈加明顯。

據億歐汽車統計,四月銷量前十五的頭部車企,其市占率之和由去年同期的74.5%升至78.9%。強者愈強、弱者愈弱,非頭部車企有多少家能熬到明年,仍是一個未知數。

“這是正常的市場競爭,好的品牌自然會吸引更多客戶。”許海東判斷,疫情必然加速中國汽車市場競爭,不受疫情影響的消費者通常收入更高,他們會選擇品質更好的車,因此行業資源會向頭部集中。

朱偉華表示:“市場集中度變高才是正常狀態。到2025年,前十家車企很大可能占有80-90%的份額,活不下的車企基本上活不下去。”

“車企應從產品質量、品牌、服務的角度入手,吸引消費者,挺過難關。”許海東總結道。

億歐汽車認為,若想恢復中國汽車市場的元氣,政策支持必不可少。縱有政策蔭蔽,中國汽車市場的競爭強度并未減弱,弱肉強食的規律不會變。

若想撥云見日,不能全靠政策。中國車企仍需修煉內功,尋得自性,方能自渡。

責任編輯:gt

-

汽車電子

+關注

關注

3027文章

7992瀏覽量

167441 -

制造業

+關注

關注

9文章

2248瀏覽量

53665

發布評論請先 登錄

相關推薦

2025年汽車淘汰賽來襲!中國車企12月銷量戰績,幾家歡喜幾家愁

工商網監

工商網監

評論