") 我國(guó)衛(wèi)星導(dǎo)航產(chǎn)業(yè)規(guī)模產(chǎn)值達(dá)3450億元,終端產(chǎn)品總銷(xiāo)量突破4.6億臺(tái)

我國(guó)衛(wèi)星導(dǎo)航產(chǎn)業(yè)規(guī)模產(chǎn)值達(dá)3450億元,終端產(chǎn)品總銷(xiāo)量突破4.6億臺(tái)

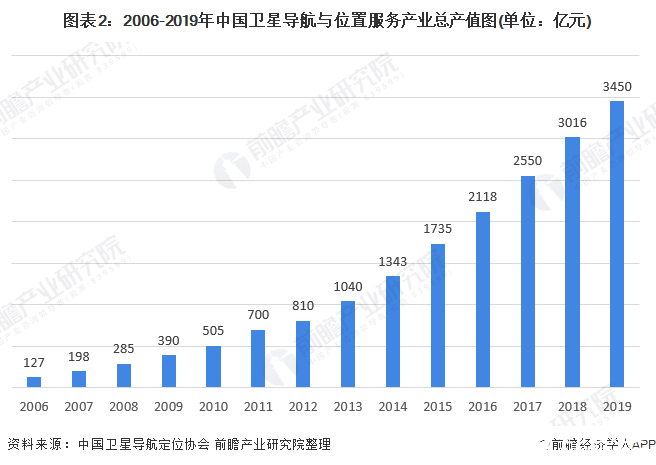

衛(wèi)星導(dǎo)航產(chǎn)業(yè)規(guī)模逐漸擴(kuò)大,產(chǎn)值達(dá)3450億元

目前,我國(guó)衛(wèi)星導(dǎo)航與位置服務(wù)領(lǐng)域企事業(yè)單位數(shù)量保持在1.4萬(wàn)家左右,從業(yè)人員數(shù)量超50萬(wàn)。截至2019年底,業(yè)內(nèi)相關(guān)上市公司(含新三板)總數(shù)為46家,上市公司涉及衛(wèi)星導(dǎo)航與位置服務(wù)的相關(guān)產(chǎn)值約占全國(guó)總產(chǎn)值的9%。2016-2018年中國(guó)衛(wèi)星導(dǎo)航專(zhuān)利連續(xù)三年年度申請(qǐng)量超過(guò)1萬(wàn)件。2019年申請(qǐng)量雖有所下降,但截止到2019年12月31日(公開(kāi)時(shí)間),專(zhuān)利累計(jì)申請(qǐng)量(包括發(fā)明專(zhuān)利和實(shí)用新型專(zhuān)利)已達(dá)到74897件,保持全球第一位。

2019年我國(guó)衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)業(yè)總體產(chǎn)值達(dá)3450億元,較2018年增長(zhǎng)14.4%,其中與衛(wèi)星導(dǎo)航技術(shù)研發(fā)和應(yīng)用直接相關(guān)的產(chǎn)業(yè)核心產(chǎn)值為1166億元,在總產(chǎn)值中占比為33.8%。雖然受到多重客觀因素影響,核心產(chǎn)值增速明顯放緩,但隨著“北斗+”和“+北斗”應(yīng)用的深入推進(jìn),由衛(wèi)星導(dǎo)航衍生帶動(dòng)形成的關(guān)聯(lián)產(chǎn)值繼續(xù)保持較高速度增長(zhǎng),達(dá)到2284億元,有力支撐了行業(yè)總體經(jīng)濟(jì)效益的進(jìn)一步提升。

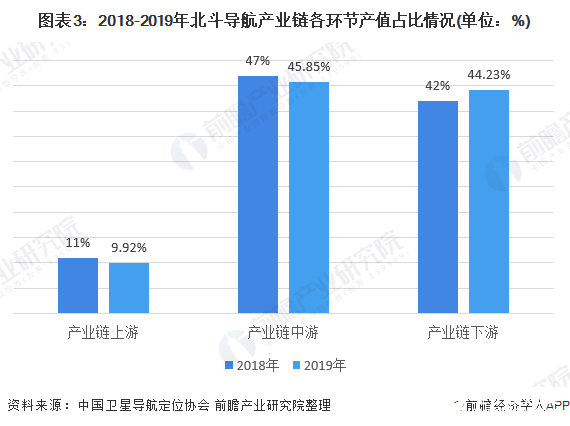

產(chǎn)業(yè)鏈上游及中游占比下降,下游增長(zhǎng)迅速

我國(guó)衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)業(yè)鏈大體可以分為:上游、中游和下游。上游基礎(chǔ)產(chǎn)品研制、生產(chǎn)及銷(xiāo)售環(huán)節(jié),是產(chǎn)業(yè)自主可控的關(guān)鍵,主要包括基礎(chǔ)器件、基礎(chǔ)軟件、基礎(chǔ)數(shù)據(jù)等;中游是當(dāng)前產(chǎn)業(yè)發(fā)展的重點(diǎn)環(huán)節(jié),主要包括各類(lèi)終端集成產(chǎn)品和系統(tǒng)集成產(chǎn)品研制、生產(chǎn)及銷(xiāo)售等;下游是基于各種技術(shù)和產(chǎn)品的應(yīng)用及運(yùn)營(yíng)服務(wù)環(huán)節(jié)。

《2020中國(guó)衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)業(yè)發(fā)展白皮書(shū)》顯示,由于芯片和終端價(jià)格仍保持在較低水平,2019年市場(chǎng)營(yíng)收趨于穩(wěn)定,產(chǎn)業(yè)鏈上游和中游的產(chǎn)值占比分別為9.92%和45.85%,仍呈下降趨勢(shì),而下游運(yùn)維服務(wù)環(huán)節(jié)成長(zhǎng)迅速,在產(chǎn)業(yè)鏈各環(huán)節(jié)中效益漲幅最快,其產(chǎn)值占比已增長(zhǎng)到44.23%。

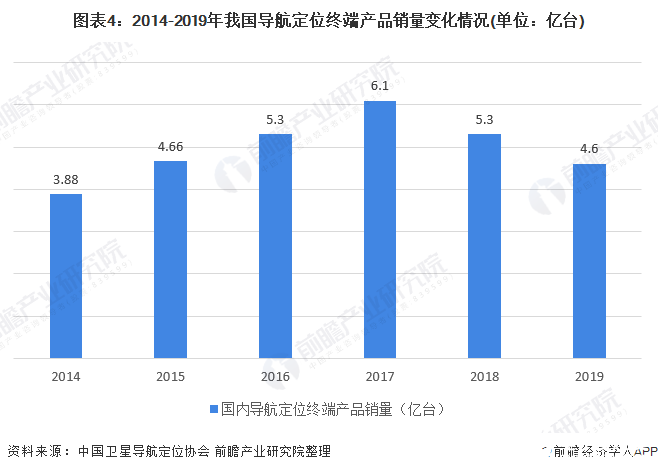

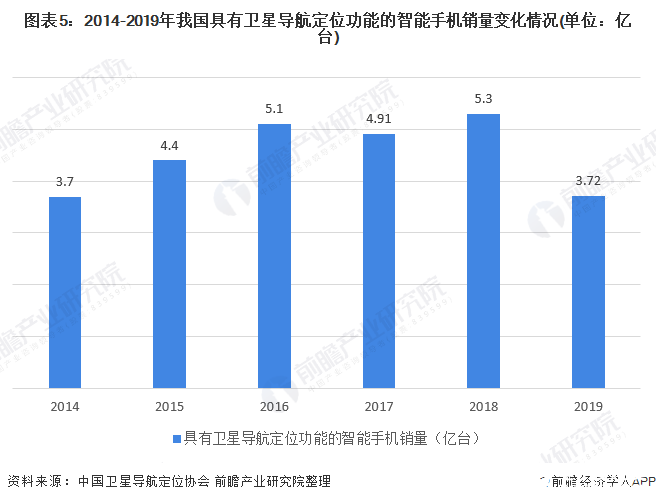

終端產(chǎn)品銷(xiāo)量達(dá)4.6億臺(tái),含導(dǎo)航定位的智能手機(jī)銷(xiāo)量達(dá)3.72億臺(tái)

近年來(lái),北斗創(chuàng)新應(yīng)用已經(jīng)深入融合到許多產(chǎn)業(yè)的轉(zhuǎn)型升級(jí)發(fā)展之中,其他行業(yè),如汽車(chē)、高鐵、能源、礦產(chǎn)、郵政、移動(dòng)通信、交通物流、互聯(lián)網(wǎng)服務(wù)等領(lǐng)域的骨干企業(yè),主動(dòng)“+北斗”發(fā)展,逐步開(kāi)拓形成企業(yè)新增業(yè)務(wù),成為產(chǎn)業(yè)新生力量,從而極大促進(jìn)了我國(guó)衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)業(yè)的整體發(fā)展,對(duì)總體產(chǎn)值的貢獻(xiàn)正在顯著提高。白皮書(shū)顯示,截至2019年底,國(guó)產(chǎn)北斗兼容型芯片及模塊銷(xiāo)量已突破1億片,國(guó)內(nèi)衛(wèi)星導(dǎo)航定位終端產(chǎn)品總銷(xiāo)量突破4.6億臺(tái)。

截至2019年底,國(guó)內(nèi)衛(wèi)星導(dǎo)航定位終端產(chǎn)品總銷(xiāo)量突破4.6億臺(tái),其中具有衛(wèi)星導(dǎo)航定位功能的智能手機(jī)銷(xiāo)售量達(dá)到3.72億臺(tái)。目前,含智能手機(jī)在內(nèi)采用北斗兼容芯片的終端產(chǎn)品社會(huì)總保有量已超過(guò)7億臺(tái)/套,北斗應(yīng)用正在諸多領(lǐng)域邁向“標(biāo)配化”發(fā)展的新階段。目前,國(guó)內(nèi)外主流芯片廠商已推出兼容北斗的通導(dǎo)一體化芯片,智能手機(jī)已成為衛(wèi)星導(dǎo)航系統(tǒng)最主要的應(yīng)用領(lǐng)域之一。截至2019年第三季度,在中國(guó)市場(chǎng)申請(qǐng)入網(wǎng)的手機(jī)有400余款具有定位功能,其中支持北斗定位的近300款。

目前,我國(guó)衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)業(yè)結(jié)構(gòu)趨于成熟,國(guó)內(nèi)產(chǎn)業(yè)鏈自主可控、良性發(fā)展的內(nèi)循環(huán)生態(tài)已基本形成,但與國(guó)外相比產(chǎn)業(yè)鏈綜合競(jìng)爭(zhēng)力還有待進(jìn)一步提升。2019年國(guó)內(nèi)產(chǎn)業(yè)鏈各環(huán)節(jié)產(chǎn)值較2018年均有提升,但增速卻有所不同。中游和上游受到芯片、板卡、核心器件、終端設(shè)備價(jià)格下降的影響,產(chǎn)值增速較2018年進(jìn)一步放緩,在全產(chǎn)業(yè)鏈中占比仍然呈現(xiàn)下降趨勢(shì)。

責(zé)任編輯:gt

-

衛(wèi)星

+關(guān)注

關(guān)注

18文章

1717瀏覽量

67127 -

導(dǎo)航

+關(guān)注

關(guān)注

7文章

530瀏覽量

42446

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

比亞迪單季營(yíng)收首超特斯拉,達(dá)2011億元

臺(tái)企獲12.7億元補(bǔ)貼,助力半導(dǎo)體產(chǎn)業(yè)發(fā)展

2026年:人形機(jī)器人產(chǎn)業(yè)規(guī)模預(yù)計(jì)超200億元大關(guān)

喜訊!華秋電子宣布完成新一輪3.1億元融資

英偉達(dá)市值一夜蒸發(fā)6116億元

臺(tái)達(dá)泰國(guó)新廠建成,砸27億元新臺(tái)幣擴(kuò)大電動(dòng)車(chē)全球布局

重慶首個(gè)人工智能產(chǎn)業(yè)基金成立,首期規(guī)模10億元

人形機(jī)器人領(lǐng)域六維力傳感器市場(chǎng)規(guī)模將達(dá)138.40億元

德賽西威2023年業(yè)績(jī)?cè)俣扰噬瑺I(yíng)業(yè)收入達(dá)219億元

寧德時(shí)代發(fā)布2023年年報(bào):營(yíng)業(yè)收入首次突破4000億元大關(guān)!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論