中國以太網交換機呈現疲軟狀態,2020年Q1季度市場同比下降 14.6%

中國以太網交換機呈現疲軟狀態,2020年Q1季度市場同比下降 14.6%

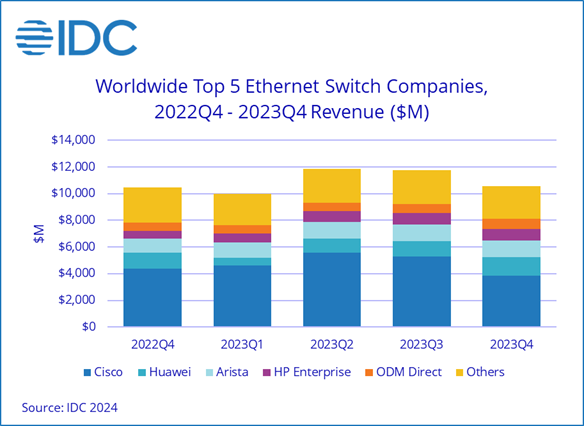

多種因素導致了這些市場的疲軟。2019 年全球以太網交換機市場增長了 2.3%,但其中第四季度市場下降了 2.2%,這種年末的緩慢增長蔓延到了 2020 年第一季度。2020 年第一季度還收到了席卷全球的冠狀病毒大流行的影響,大流行擾亂了供應鏈,削弱了客戶需求。IDC 預計,2020 年第二季度,COVID-19 對以太網交換機和路由器市場的負面影響將延續。2020 年第一季度,全球以太網交換機市場收入 61.6 億美元,同比下降 8.9%,其中中國市場同比下降 14.6%。同時,全球企業和服務提供商路由器市場收入 29.9 億美元,同比下降 16.4%,其中中國市場同比下降 10.9%。

數據中心內部

以太網交換機市場

從區域市場來看,1Q20 的全球以太網交換機市場表現喜憂參半。中東和非洲(Middle East and Africa,MEA)市場下滑 2.9%,其中沙特阿拉伯市場同比下滑 12.7%。歐洲市場的表現也并不均衡,中東歐(Central and Eastern Europe,CEE)同比增長 3.7%,俄羅斯同比增長 23.2%;西歐同比下滑 12.9%,其中德國同比下滑 10.6%,英國同比下滑 18.4%。

亞太地區(不包含日本和中國)同比下降 7.0%,其中印度同比下滑 11.3%,澳大利亞同比下降 16.2%。中國同比下降 14.6%,日本同比微幅增長 0.1%。拉美同比下滑 9.7%,美國同比下滑 8.7%,加拿大同比下滑 7.2%。

以太網交換機市場的分化趨勢加劇,Hyperscaler 和云提供商投資于更大的數據中心規模和更高的帶寬,同時企業繼續采用低速交換機端口更新園區網絡。

以太網交換機市場的增長持續受到高速交換平臺的驅動。100Gb 交換機的端口出貨量同比增長 52.1%至 550 萬,收入同比增長 9.9%至 12.8 億美元,占總體市場的 20.8%。25Gb 交換機板塊也有不俗的增長,收入同比增長 58.9%至 4.83 億美元,端口出貨量同比增長 67.7%。更為成熟的低速園區交換機板塊,平均售價(ASP)持續下降。10Gb 端口出貨量同比增長 3.9%,但收入同比下降 21.4%,收入占整體以太網交換機市場的 24.8%。1Gb 交換機端口出貨量同比下降 3.8%,收入同比下降 11.9%,收入目前占整體以太網交換機市場的 39.0%。

路由器市場

2020 年第一季度,全球企業和服務提供商路由器市場同比下降 16.4%,其中占 75.1%收入的服務提供商板塊同比下降 16.8%,剩下的企業板塊同比下降 15.3%。

從區域市場來看,亞太地區(不包含日本和中國)同比下降 29.4%,日本同比下降 8.4%,中國同比下降 10.9%。西歐同比下降 23.5%,CEE 同比下降 17.1%,MEA 同比下降 5.2%。美國市場方面,企業板塊同比下降 12.2%,服務提供商板塊同比下降 19.6%,合并收入同比下降 17.5%。拉美同比下降 15.9%。

供應商表現

思科(Cisico):以太網交換機收入同比下降 12.0%,市場份額為 51.9%。在競爭激烈的 25Gb/100Gb 市場,思科以 39.8%的市場份額成為市場領導者。路由器方面,思科整體收入同比下降 28.1%,其中企業板塊同比下降 18.7%,服務提供商板塊同比下降 33.8%。思科在路由器市場中的份額為 36.3%。

華為:以太網交換機收入同比下降 14.0%,市場份額為 8.4%。路由器收入同比下降 2.1%,市場份額為 28.8%。

Arista Network:以太網交換機收入同比下降 18.7%,市場份額為 6.7%。100Gb 占其總以太網交換機收入的 73.7%,反映出該公司長期以來在 Hyperscaler 和其他云提供商中的地位。

惠與(HPE):以太網交換機收入同比增長 6.7%,市場份額為 6.2%,高于去年同期的 5.3%。備注:惠普獨立拆分為惠普和(HPI)和惠與(HPE)

瞻博網絡(Juniper):以太網交換機收入同比增長 14.1%,市場份額為 3.3%。路由器收入同比下滑 16.0%,市場份額為 10.5%。

IDC 研究總監 Petr Jirovsky 表示,2019 年底,造成經濟不確定性的因素包括中美貿易戰、英國退歐等,接下來是 2020 年的新冠病毒。以太網交換機和路由器市場的變化在短期內還將繼續演變。

責任編輯:gt

-

以太網

+關注

關注

40文章

5426瀏覽量

171733 -

帶寬

+關注

關注

3文章

931瀏覽量

40926 -

交換機

+關注

關注

21文章

2640瀏覽量

99647

發布評論請先 登錄

相關推薦

以太網交換機高穩定性時鐘系統應用方案

以太網交換機CTA進網許可認證有哪些申請條件?

工業交換機與工業以太網的區別

如何使用以太網交換機最大限度地減少網絡延遲

工業以太網交換機節能的必要性與實施策略

八口百兆以太網交換機擴展芯片方案分享/JL5110

工業以太網交換機 vs. 常規以太網交換機:全面詳細比較

華為數據中心交換機份額41.5%,持續領跑中國區市場

2023年全球以太網交換機市場最新排名出爐!

工商網監

工商網監

評論