") 新能源汽車充電樁產(chǎn)業(yè)鏈全景和未來發(fā)展現(xiàn)狀規(guī)劃研究

新能源汽車充電樁產(chǎn)業(yè)鏈全景和未來發(fā)展現(xiàn)狀規(guī)劃研究

“新基建”是與傳統(tǒng)基建相對(duì)應(yīng),結(jié)合新一輪科技革命和產(chǎn)業(yè)變革特征,面向國家戰(zhàn)略需求,為經(jīng)濟(jì)社會(huì)的創(chuàng)新、協(xié)調(diào)、綠色、開放、共享發(fā)展提供底層支撐的具有乘數(shù)效應(yīng)的戰(zhàn)略性、網(wǎng)絡(luò)型基礎(chǔ)設(shè)施。

其中“新基建”包括5G基建、特高壓、城際高速鐵路和城市軌道交通、新能源汽車充電樁、大數(shù)據(jù)中心、人工智能、人工互聯(lián)網(wǎng)等七大領(lǐng)域。

本文將從行業(yè)定義、產(chǎn)業(yè)鏈全景、代表企業(yè)、產(chǎn)業(yè)發(fā)展現(xiàn)狀規(guī)劃以及產(chǎn)業(yè)投資熱點(diǎn)等多角度深入分析新能源汽車充電樁行業(yè)。

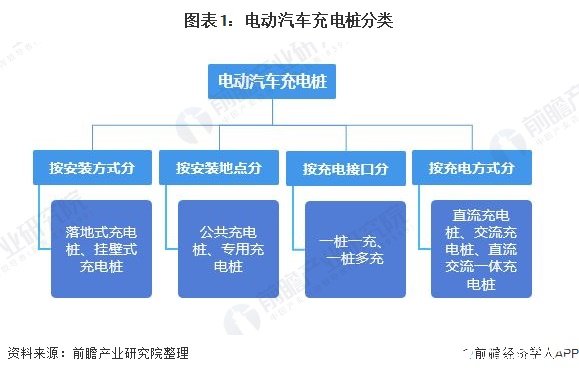

1、新能源汽車充電樁定義及分類

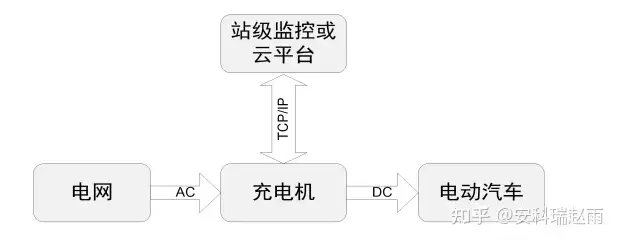

電動(dòng)汽車充電樁是安裝于公共建筑(公共樓宇、商場(chǎng)、公共停車場(chǎng)等)和居民小區(qū)停車場(chǎng)或充電站內(nèi),根據(jù)不同的電壓等級(jí)為各種型號(hào)的電動(dòng)汽車提供電力保障的充電設(shè)備。

電動(dòng)汽車充電樁的分類以安裝地點(diǎn)分類與充電方式分類最常見。按照安裝地點(diǎn)可分為公共樁,專用樁,私人樁;按照充電方式的不同可分為:慢充(交流充電),快充(直流充電),更換電池(換電)和無線充電。

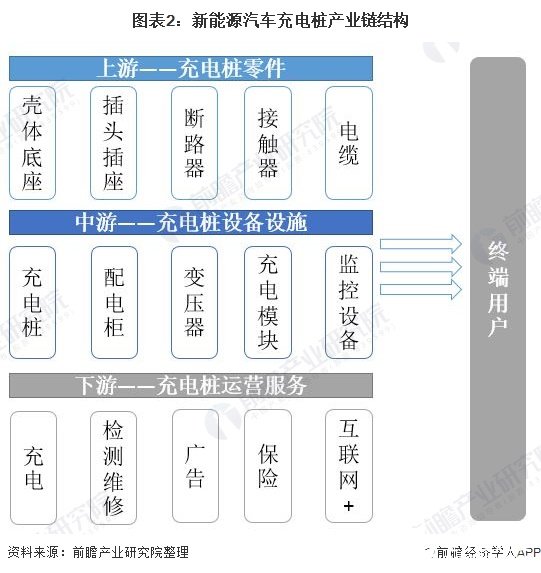

2、新能源汽車充電樁行業(yè)產(chǎn)業(yè)鏈全景分析

——產(chǎn)業(yè)鏈全景圖譜

充電樁全產(chǎn)業(yè)鏈涉及到上游充電樁及充電站建設(shè)及運(yùn)營所需設(shè)備的生產(chǎn)商,包括充電樁和充電站的額殼體、底座、線纜等主要材料供應(yīng)企業(yè)和充電設(shè)備生產(chǎn)商;充電樁產(chǎn)業(yè)鏈的中游為充電運(yùn)營商,負(fù)責(zé)新時(shí)期充電樁的運(yùn)營,充電樁下游的整體解決方案商,能夠統(tǒng)籌上下游及客戶需求,合理布提供整體的運(yùn)營方案。

2)產(chǎn)業(yè)鏈強(qiáng)弱分布

(1)產(chǎn)業(yè)鏈上游

上游市場(chǎng)看——目前充電樁的上游行業(yè)主要為充電樁的生產(chǎn)和建設(shè)提供材料和技術(shù)支撐,以塑料、SMC復(fù)合材料(片狀模塑料)、充電樁用不銹鋼、充電樁線纜料及充電樁所用涂料、有機(jī)硅、導(dǎo)熱材料、薄膜、潤滑油等其它耗材為主要的供應(yīng)材料。

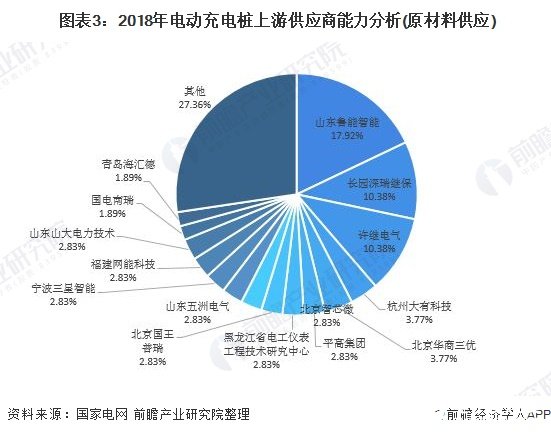

同時(shí)電動(dòng)汽車充電樁上游設(shè)備生產(chǎn)環(huán)節(jié)分為充電模塊、充電槍、濾波裝置、斷路器、交流/直流接觸器、直流熔斷器等生產(chǎn)。相關(guān)報(bào)告顯示,自2014年國家電網(wǎng)向民間資本開放電動(dòng)車充電樁市場(chǎng),一大批充電樁公司應(yīng)運(yùn)而生。由于設(shè)備技術(shù)門檻不高,產(chǎn)品差異化程度不明顯,目前國內(nèi)充電樁領(lǐng)域相關(guān)公司數(shù)量超過300家,供應(yīng)商數(shù)量多。2018年,根據(jù)國家電網(wǎng)數(shù)據(jù),其上游供應(yīng)數(shù)據(jù)如下,整體看,上游企業(yè)供應(yīng)能力集中度較高。

(2)產(chǎn)業(yè)鏈中游

中游市場(chǎng)看——目前我國國內(nèi)充電設(shè)施運(yùn)營已由早期的運(yùn)營商主導(dǎo)模式拓展為運(yùn)營商主要模式、車企主導(dǎo)模式、車樁合作模式、眾籌模式、電動(dòng)汽車分時(shí)租賃模式、公交車公司充電樁EPC模式、地產(chǎn)公司充電樁EPC模式等運(yùn)營模式。

中游充電運(yùn)營商是行業(yè)潛在入局者較難進(jìn)入的一個(gè)交換,原因在于中游的成本大,需要一定的資金實(shí)力。據(jù)相關(guān)數(shù)據(jù)統(tǒng)計(jì),充電機(jī),充電模塊為充電核心設(shè)備,占充電設(shè)施總成本的45%-55%。打造一個(gè)充電站的投資成本為250萬元,轉(zhuǎn)換設(shè)施成本在160萬左右。

另一角度觀察——全國充電樁、充電站的密度逐步提高,電動(dòng)汽車車主充電的便利性也得到大幅改善。目前,市場(chǎng)中的充電運(yùn)用商主要為第三方企業(yè),同時(shí)部分車企、能源企業(yè)也涉足充電運(yùn)營服務(wù)。據(jù)統(tǒng)計(jì)數(shù)據(jù)顯示,截至2020年1月,充電基礎(chǔ)設(shè)施運(yùn)營商擁有充電樁數(shù)量最多的為特來電,共152106個(gè);其次為星星充電,充電樁數(shù)量為130013個(gè),僅上述兩家運(yùn)營商的充電樁布局?jǐn)?shù)量超10萬個(gè)。

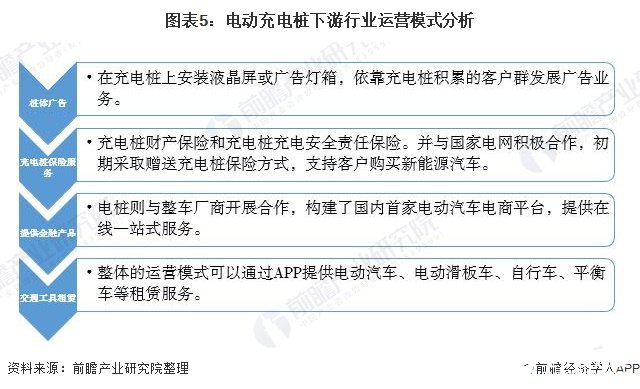

(3)產(chǎn)業(yè)鏈下游

充電樁的下游行業(yè)以為充電樁建設(shè)提供整體布局解決方案的供應(yīng)商為主。目前,涉及充電樁下游整體方案解決商的企業(yè)以主要為充電樁的運(yùn)營設(shè)計(jì)有效的運(yùn)營模式,以保障充電樁的充分利用和行業(yè)的發(fā)展,現(xiàn)階段下游行業(yè)對(duì)充電樁發(fā)展的主要運(yùn)營模式分析如下:

3、充電樁產(chǎn)業(yè)鏈各企業(yè)分布

充電樁市場(chǎng)產(chǎn)業(yè)鏈涉及到的主體包括充電樁設(shè)備生產(chǎn)商、充電運(yùn)營商、下游整體方案解決商等;整體看,其產(chǎn)業(yè)鏈構(gòu)成相對(duì)簡(jiǎn)單。

其中充電樁設(shè)備供應(yīng)商主要有奧特迅、特銳德、科陸電子、許繼電器等代表企業(yè);而新能源電動(dòng)充電樁運(yùn)營商則主要有國家電網(wǎng)、特來電、普天新能源等企業(yè)布局;另產(chǎn)業(yè)鏈下游整體方案解決商主要有東方電子、電享、施耐德等代表企業(yè),其三家市場(chǎng)份額較高;而其網(wǎng)絡(luò)平臺(tái)則主要有e充網(wǎng)、愛充網(wǎng)以及充電幫等代表企業(yè),這一領(lǐng)域尚未形成穩(wěn)定的競(jìng)爭(zhēng)梯隊(duì)格局。

4、中國新能源汽車充電樁建設(shè)現(xiàn)狀及規(guī)劃

整體看,新能源汽車充電樁受補(bǔ)貼退坡政策影響較大,近年來其充電樁也受新能源汽車補(bǔ)貼退坡政策影響,其保有量及車樁比增長均有所停滯。但長期看,充電樁行業(yè)因本身具有較強(qiáng)政策規(guī)劃支持,其市場(chǎng)增長空間仍值得期待。

1)建設(shè)現(xiàn)狀

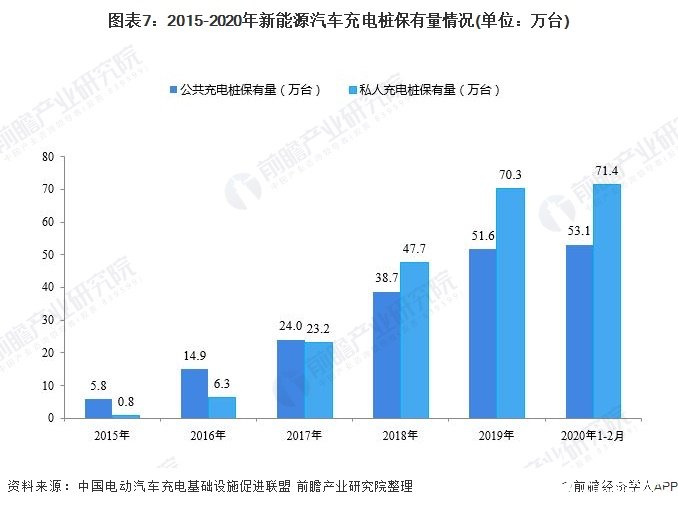

——充電樁保有量情況

新能源汽車作為一項(xiàng)戰(zhàn)略性新興產(chǎn)業(yè)近年來獲得了快速發(fā)展,備受矚目,但是充電樁不足等原因造成的里程焦慮仍然是掣肘的“短板”,因此,其入選為亟待突破的新基建之一。

根據(jù)中國電動(dòng)汽車充電基礎(chǔ)設(shè)施促進(jìn)聯(lián)盟發(fā)布數(shù)據(jù),截至2019年12月底,全國充電基礎(chǔ)設(shè)施累計(jì)數(shù)量為121.9萬臺(tái),其中,公共充電樁數(shù)量為51.6萬臺(tái),私人充電樁數(shù)量為70.3萬臺(tái)。2020年1-2月,全國充電基礎(chǔ)設(shè)施增量為2.6萬臺(tái),其中公共充電樁增加1.5萬臺(tái),私人充電樁增加1.1萬臺(tái)。

(2)充電樁區(qū)域分布情況

根據(jù)中國電動(dòng)汽車充電基礎(chǔ)設(shè)施促進(jìn)聯(lián)盟數(shù)據(jù),截至2020年2月,江蘇省公共充電樁保有量位居全國第一,公共充電樁保有量達(dá)到65827臺(tái)。其次是廣東省和北京市,公共充電樁保有量均超過6萬臺(tái),分別為63507臺(tái)和60829臺(tái)。

(3)車樁比情況

根據(jù)新能源汽車的累計(jì)銷量以及充電樁的保有量可以得出我國新能源汽車與充電樁的配比情況。2019年我國車樁比已經(jīng)提升至3.50:1,較2015年的7.84:1已經(jīng)有大幅的提升。其中,車與公樁比為8.25:1。

2)電動(dòng)汽車充電樁收費(fèi)情況分析

截至目前,除上海外,全國已有江西、南昌、滄州、青島、合肥、南京、河北、揚(yáng)州、濟(jì)南、佛山、惠州、青島、北京、運(yùn)城、武漢、湖南等18個(gè)省市出臺(tái)充電服務(wù)費(fèi)標(biāo)準(zhǔn)。從下表可以看出,江西充電服務(wù)費(fèi)最高,達(dá)到2.36元/千瓦時(shí)含電費(fèi)),而青島市的充電服務(wù)費(fèi)最低0.65元/千瓦時(shí)。

充換電服務(wù)費(fèi)的制定,讓有意進(jìn)入這一行業(yè)的廠家看到了機(jī)會(huì),但對(duì)于消費(fèi)者而言,可能增加一定的使用成本。充換電設(shè)施建設(shè)一直是制約新能源汽車推廣的重要因素,而充換電設(shè)施建設(shè)的核心問題是充換電服務(wù)定價(jià)。電動(dòng)汽車充換電設(shè)施用電的扶持,有助于加速充電設(shè)施建設(shè),打破長期充電設(shè)施建設(shè)滯后對(duì)新能源汽車推廣的限制。

3)行業(yè)政策

2019年3月,新能源汽車2019年補(bǔ)貼政策出臺(tái),各類車型的補(bǔ)貼退坡幅度都至少達(dá)到了45%,如果算上地方補(bǔ)貼退坡幅度就高達(dá)70%以上,大部分車企通過給車型升級(jí)的方式變相漲價(jià),而燃油車市場(chǎng)由于需求低迷和清國五庫存價(jià)格下降,導(dǎo)致電動(dòng)車的性價(jià)比進(jìn)一步被削弱。

按照這一政策,各城市調(diào)整了對(duì)新能源整車的補(bǔ)貼額度,與之相對(duì)應(yīng)的是,各大城市開始積極發(fā)展充電樁,加大對(duì)充電基礎(chǔ)設(shè)施的補(bǔ)貼力度,各地方政府均出臺(tái)了新能源汽車基礎(chǔ)設(shè)施建設(shè)與運(yùn)營獎(jiǎng)勵(lì)政策。

具體來看,全國城市充電樁建設(shè)補(bǔ)貼政策大致可分為四類:一是按照投資總額或者投資額進(jìn)行補(bǔ)貼,即按照投資總額或者投資額的一定比例對(duì)投資主體進(jìn)行補(bǔ)貼的一種補(bǔ)貼方式,比如北京、唐山、貴陽、廈門等地;二是按照定額補(bǔ)貼,即對(duì)投資建設(shè)的充電樁根據(jù)種類的不同給予不同額度的直接補(bǔ)貼,比如山西晉城;三是按照功率補(bǔ)貼,即按照所建設(shè)充電樁功率大小的不同給予不同的補(bǔ)貼額的方式,比如深圳、南京;四是建設(shè)補(bǔ)貼+運(yùn)營補(bǔ)貼,比如上海模式。

5、中國新能源電車充電樁行業(yè)投資熱點(diǎn)

——新能源電車充電樁行業(yè)投資機(jī)會(huì)

新能源汽車按照下游分為公共采購和私人采購,基于對(duì)政策方向和政府決心的理解,前瞻判斷2020年的采購將是政府和企業(yè)的雙重需求導(dǎo)向,其中直流充電樁按照3:1配置(趨勢(shì)看國內(nèi)固定車位少,交流充電樁利用效率低,直流比例會(huì)持續(xù)提升),交流按照5:1配置。

2018年我國新能源汽車的銷量為125.6萬輛,需要直流充電樁42萬個(gè),需要25.1萬個(gè)交流充電樁,按照國家電網(wǎng)充電樁招標(biāo)價(jià)格(直流充電樁10萬元/個(gè);交流充電樁1.8萬元/個(gè))來測(cè)算的話,直流充電樁的市場(chǎng)約為420億元,交流充電樁的市場(chǎng)約為45億元,充電樁的市場(chǎng)約為465億元。

2019年1-10月充電樁市場(chǎng)約為327億元。按照《節(jié)能與新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃2012-2020年)》,2020年我國新能源汽車生產(chǎn)達(dá)到200萬輛,那么充電樁的市場(chǎng)將會(huì)超過980億元;在中國汽車工程學(xué)會(huì)發(fā)布的《汽車產(chǎn)業(yè)中長期發(fā)展規(guī)劃八大重點(diǎn)工程實(shí)施方案》中,到2025年,我國新能源汽車年產(chǎn)銷達(dá)到700萬輛,動(dòng)力電池系統(tǒng)比能量達(dá)到350Wh/kg,新能源汽車產(chǎn)銷占整體汽車市場(chǎng)的20%。

由此,按照上述測(cè)算2018年充電樁市場(chǎng)規(guī)模的方法,可以預(yù)測(cè)2025年充電樁的市場(chǎng)將會(huì)超過2400億元。

2)衍生市場(chǎng)的繁榮

在新基建的加持下,充電樁將不再是獨(dú)立、機(jī)械式的物理存在,將充電樁鏈接成網(wǎng)之后便具備了智能物聯(lián)網(wǎng)的屬性。可以產(chǎn)生各種汽車以及能源數(shù)據(jù),這也為充電樁行業(yè)帶來新的盈利模式。如通過智能充電網(wǎng)絡(luò),可以收集大量的數(shù)據(jù),比如電池?cái)?shù)據(jù)、用戶的用車習(xí)慣等,這些數(shù)據(jù)在電池更換、二手車評(píng)價(jià)等一些活動(dòng)商圈的增值將起到重要作用,也會(huì)衍生出一個(gè)巨大的充電樁后服務(wù)市場(chǎng)。

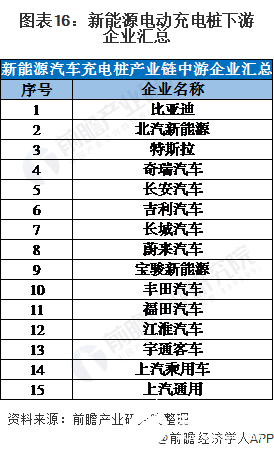

新能源電動(dòng)充電樁上中下游企業(yè)

新能源電動(dòng)充電樁上中下企業(yè)列表如下:

責(zé)任編輯:gt

-

新能源汽車

+關(guān)注

關(guān)注

141文章

10597瀏覽量

99855 -

人工智能

+關(guān)注

關(guān)注

1793文章

47533瀏覽量

239313 -

充電樁

+關(guān)注

關(guān)注

147文章

2344瀏覽量

85319 -

大數(shù)據(jù)

+關(guān)注

關(guān)注

64文章

8901瀏覽量

137598

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

充電樁自動(dòng)測(cè)試系統(tǒng)的原理和應(yīng)用

淺談基于空間分析法的新能源汽車 公共充電樁布局研究

加強(qiáng)新能源充電樁管理,助力綠色出行新時(shí)代

電動(dòng)汽車直流與交流充電樁技術(shù)研究和應(yīng)用

建筑中電氣充電樁配電設(shè)計(jì)及未來發(fā)展思考

新能源汽車充電樁怎么選?

建筑電氣充電樁配電設(shè)計(jì)及未來發(fā)展思考

淺談新能源汽車充電樁發(fā)展前景

新能源汽車智能充電樁的技術(shù)與應(yīng)用

智能充電,未來已來:探索新能源汽車充電樁的創(chuàng)新發(fā)

新能源熱門方案_汽車充電樁/槍 Demo

新能源汽車充電樁的選型應(yīng)用及云平臺(tái)分析

【換道賽車:新能源汽車的中國道路 | 閱讀體驗(yàn)】 新能源到底新在何處?新能源在國內(nèi)如何發(fā)展?

【換道賽車:新能源汽車的中國道路 | 閱讀體驗(yàn)】1.汽車產(chǎn)業(yè)大變局

淺談新能源汽車充電樁建設(shè)及優(yōu)化

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論