逆勢布局!汽車銷售重挫,半導體加碼投資

逆勢布局!汽車銷售重挫,半導體加碼投資

2020年新年伊始,新型冠狀病毒肺炎病毒爆發,傳染性強疊加春節時點因素,對我國經濟社會發展造成廣泛影響,汽車作為老百姓消費的大宗商品,疫情不僅加劇全年汽車市場下滑態勢,并對企業的生產運營產生直接沖擊。無論是整車制造商,還是零部件供應商,疫情帶來汽車工廠和經銷店關閉,將導致汽車業出現1945年以來最嚴重的一次大衰退。

一、疫情導致全年汽車市場加速下滑

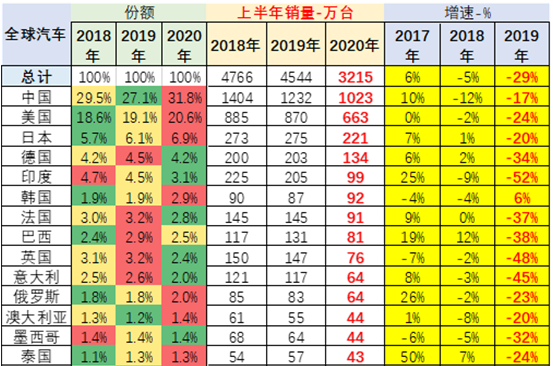

受疫情影響,6月全球汽車市場持續低迷,但中國車市已逐步走出疫情影響,呈現反轉態勢,而歐美疫情仍持續加重,造成2020年全球市場出現明顯分化。最終,上半年中國市場銷量占全球份額32%。

全球汽車銷量主要來自于70個國家,這70個核心國家2019年累計銷量為9000萬輛左右。其他100個國家2019年總銷量約300萬輛左右,僅占總量的3%左右,影響不大。

從“主銷國家”銷量來看,2018年全球汽車銷量下降1%,自2010年來首次年度負增長;2019年全球汽車銷量9032萬輛,同比下降3%;2020年1-6月銷量下滑29%。

從全球各國銷量來看,1季度表現相對較好的是發達國家市場,日本,德國、美國以及法國市場總體表現較強,發展中國家市場不佳,中國市場表現相對較差,但2季度中國車市銷量獨立走強。

具體來看,中國汽車市場對全球汽車市場影響力極大。2018年中國車市銷量占全球總量的30%,但銷量同比下降3%,下降幅度超過全球均值;2019年,中國車市銷量2575萬輛,下降206萬輛,對全球銷量下降貢獻度75%,但全球占比仍達29%,具有絕對優勢。

二、汽車投資事件

今年以來疫情造成汽車市場低迷,但是隨著做好疫情防控與經濟發展工作,汽車市場仍有較多投融資事件,以下列舉了近斯三大家廠商收購汽車芯片公司案件。

匯頂宣布完成收購德國DCT

2020 年 8 月 3 日,匯頂科技官方宣布已完成對德國系統級芯片設計公司——Dream Chip Technologies GmbH 公司 (以下簡稱 DCT) 的收購。據悉,此次收購是匯頂科技為推進多元化戰略發展、匯聚全球創新力量的重要舉措。

“DCT強大的技術實力和解決方案已得到市場的廣泛驗證,同時高度契合公司在汽車電子、圖像信號處理領域的戰略發展需求。”匯頂科技CEO張帆表示。

今年以來,匯頂科技在汽車電子領域的布局顯現成效,其推出的創新車規級解決方案已收獲現代、領克等多家知名汽車品牌的規模商用。此次收購DCT后,匯頂科技的創新能力將如虎添翼。

匯頂科技將整合DCT強大的技術能力、產品力以及市場優勢,將為其深化其在智能終端、汽車電子領域的技術創新及應用落地,為更多全球客戶提供更優質的服務。

廣和通加碼車聯網 擬收購車載前裝模塊資產

2020年7月24日,廣和通,全球領先的物聯網無線通信解決方案與無線通信模組提供商,宣布將與三家專業投資機構共同對參股公司增資,并通過該參股公司收購Sierra Wireless全球車載前裝模塊業務資產。

廣和通與深圳市創新投資集團有限公司、深圳前海紅土并購基金合伙企業及深圳建信華訊股權投資基金管理有限公司簽署股東協議,共同對參股公司深圳市銳凌無線技術有限公司(銳凌無線)進行增資,完成增資后,資金將用于銳凌無線計劃收購Sierra Wireless旗下的全球車載前裝業務相關資產,充分發揮了廣和通的產業優勢以及戰略投資機構的專業優勢與資金優勢。

本次收購標的為Sierra Wireless全球車載前裝模塊業務相關資產,包括車載前裝嵌入式蜂窩模塊產品的設計、研發、生產、測試、市場、支持和銷售業務相關的資產、負債,可獨立為客戶提供全面的車載前裝解決方案,主要終端客戶包括VW(大眾集團)、PSA(標致雪鐵龍集團)及FCA(菲亞特克萊斯勒汽車公司)等全球知名整車廠。

未來,參股公司銳凌無線將獨立運營車載前裝蜂窩通信模組業務,拓展境內外車載市場。本次跨境收購與廣和通在車聯網領域的現有布局相契合,與參股公司的緊密交流與合作亦可加強廣和通在車聯網領域的整體實力,是廣和通車載前裝市場國際化戰略布局的重要里程碑。

華為投資車載以太網芯片供應商裕太車通

華為投資控股旗下哈勃科技完成對蘇州裕太車通的投資,后者是一家以太網PHY芯片供應商。裕太車通擁有車載以太網芯片產品或許是被華為看中的最大原因。

裕太車致力于有線通訊物理層芯片的研發,裕太車通車規級以太網芯片產品包括YT8010、YT8011和YT8318三個序列。而在車載以太網芯片領域,目前主要以Marvell、Broadcom和Texas等國外企業為主,國內企業在該領域的存在感較弱。裕太車通曾在公開場合聲稱,其研發的YT8010芯片已經進入量產階段,打破了國外壟斷。

華為提出了“一個架構為基礎、三個平臺為發展重點、聯接和云服務并舉”。一個架構就是面向新一代的汽車電子電氣架構,它是汽車進化的基礎。三個平臺分別是智能駕駛平臺MDC、整車控制平臺VDC和智能座艙平臺CDC,三者相當于汽車的“大腦”。

這一整套架構及平臺、云服務,已經完全包攬未來智能汽車的價值核心,而以太網則將為車內通信提供高速率、高穩定的數據網絡環境。華為收購裕太車通,從硬件上直接控制了車內數據通信網絡的重要一環,無論是軟硬件一體化,還是與整套架構的適配性等各方面都會獲得極大的便利。未來華為很有可能展開更多的收購行為,把鏈條盡可能地補齊。

另外,根據天眼查資料顯示,華為哈勃在7月31日新增對思特威(上海)電子科技有限公司的投資。

思特威專注于提供CMOS圖像傳感器芯片產品,擁有包括全彩夜視技術,DSI技術,基于電壓域架構和Stack BSI工藝的全局曝光技術在內的諸多獨創技術。致力于為客戶提供高質量視頻解決方案,產品遍及安防監控、車載影像、機器視覺及消費類電子產品(運動相機、無人機、掃地機器人、智能家用攝像頭)等應用領域。

今年6月,思特威還收購了深圳安芯微電子(Allchip),這是一家專注車載攝像頭CMOS圖像傳感器設計和產品經營的新興高科技公司,其所生產的芯片在車載攝像頭和其他小型化視頻監控應用方面極具競爭力,擁有自主研發量產的多款SOC系列圖像傳感器產品。

此次華為收購思威特,此次收購是深入汽車電子領域的一次重要戰略布局,思威特的加入勢必能為華為進一步提升車載應用市場觸達和加快車載產品技術創新帶來更大的優勢。

三、中國汽車市場仍具較大增長空間

盡管中國汽車行業已經進入了2.0時代,但對比發達國家和全球平均水平,中國市場仍極具吸引力。從長期發展來看,中國還有十億國人尚未實現汽車夢,只要經濟持續增長,乘用車市場的增量仍然可觀。中國目前的千人擁車量是150輛左右,相比于美國(850)、 德國(600)、日本(500)、韓國(420)等國家仍有較大的增長空間。我們預計,中國乘用車市場仍有機會保持中低速增長。

中國市場也是全球汽車行業最大的利潤貢獻者。過去5年,中國汽車行業的平均利潤率在8-9%左右,而全球汽車市場的利潤率僅有3-6%不等;對于知名的汽車品牌來說,中國市場的銷量占到全球市場的30-40%,而利潤貢獻則占到全球市場的35%-50%。中國市場是名副其實的金色糧倉。

本文由電子發燒友綜合報道,內容參考自國資報告、麥肯錫、匯頂科技、廣和通等,轉載請注明以上來源。

-

電動汽車

+關注

關注

156文章

12156瀏覽量

231928 -

華為

+關注

關注

216文章

34513瀏覽量

252463 -

思特威

+關注

關注

1文章

175瀏覽量

14022

發布評論請先 登錄

相關推薦

2023年半導體設備廠商業績解讀,逆勢增長,中國市場是重要支撐

現代汽車解散半導體戰略集團

第三季度IC銷售額增長12%,AI投資驅動半導體市場復蘇

日月光加碼投資墨西哥,擴建半導體封測基地

一文解讀全球汽車半導體市場的未來發展

8月全球半導體銷售額增長20.6%,中國市場表現亮眼

全球半導體產業加速布局,兩大巨頭投資數十億美元建設新工廠

工商網監

工商網監

評論