全球激光器廠商IPG龍頭占比下降,中國競爭力逐漸增強

全球激光器廠商IPG龍頭占比下降,中國競爭力逐漸增強

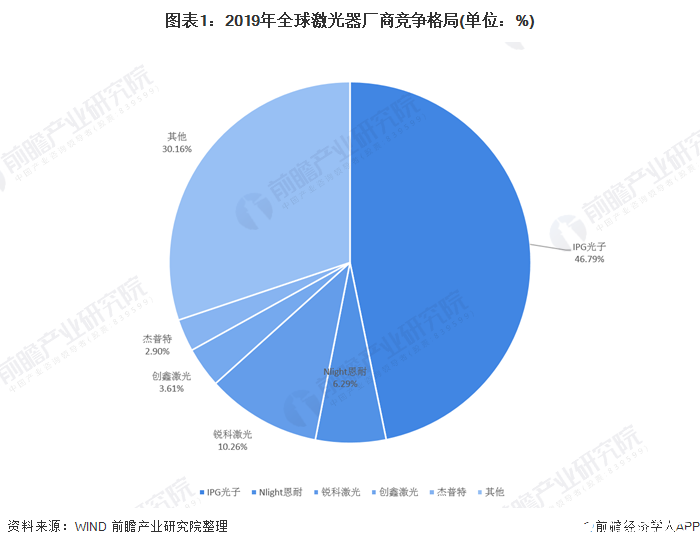

縱觀全球激光器競爭格局 IPG龍頭占比下降

從2019年全球激光器廠商的市場競爭格局來看,IPG作為全球激光器行業領導企業,市場份額依然近半,占比為46.79%,收入規模為92億元,但相比于2018年49.8%的占有率,可以看出在激烈的市場競爭下,IPG龍頭的占比有所下降。在這些企業中,2019年營收超過5億的有恩耐、銳科激光、創鑫激光、吉普特,分別占比6.29%、10.26%、3.61%和2.9%。其中中國制造商如銳科激光、創鑫激光、吉普特市場占有率有一定的提升,反映了中國激光器在世界市場的競爭力逐漸增強。

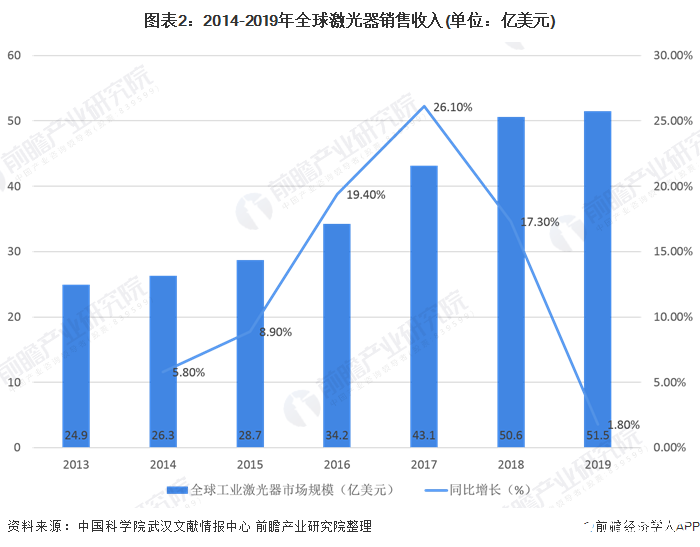

2019年全球激光器銷售額達147.3億美元,呈平穩態勢

2019年,全球激光器銷售市場整體呈現出平穩增長的態勢,總體銷售額為147.3億美元,同比增長9.9%。隨著中美貿易戰的緩和,激光產品的進出口得以復蘇,激光器的一些細分市場如科研和軍事市場銷售規模繼續擴大,2020年全球激光器市場有望繼續保持增長。

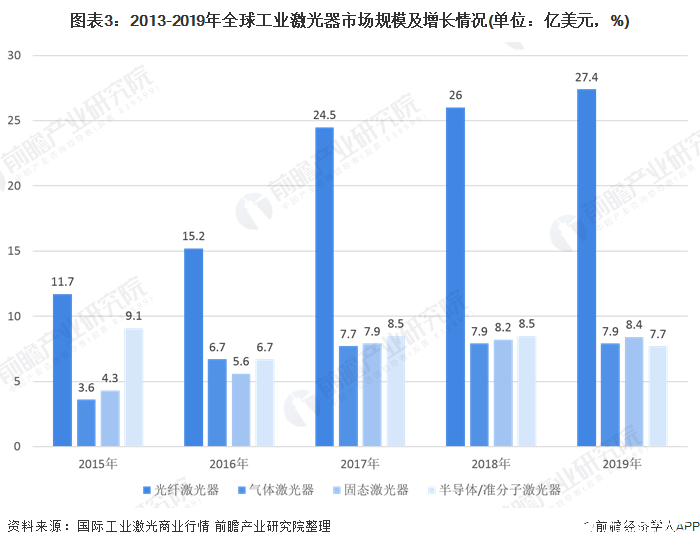

2019年全球工業激光器銷售收入為51.5億美元,光纖激光器占比過半

工業激光器種類繁多,按照增益介質的不同,激光器可分為光纖激光器、固體激光器、氣體激光器、半導體激光器等。光纖激光器具有輸出激光光束質量好、能量密度高、電光效率高、使用方便、可加工材料范圍廣、綜合運行成本低等諸多優勢,因此廣泛應用于雕刻、打標、切割、鉆孔、熔覆、焊接、表面處理、快速成形等材料加工領域,被譽為“第三代激光器”,具有廣闊的應用前景。

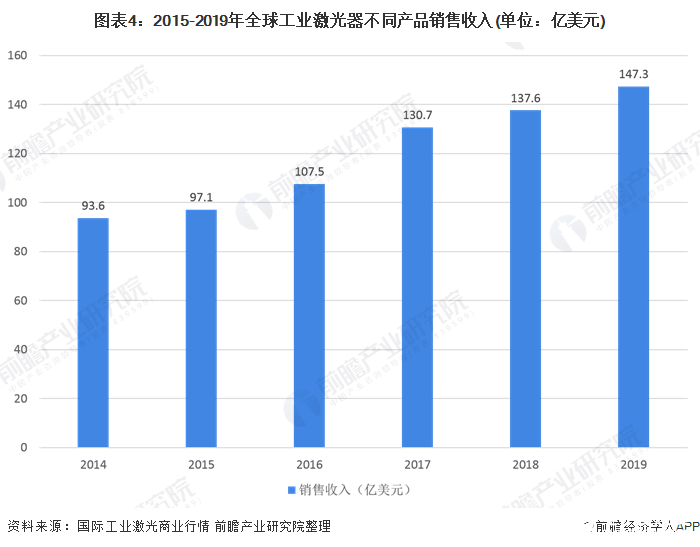

應用于材料加工的激光器主要是工業激光器。根據《國際工業激光商業行情》發布的數據,2019年全球工業激光器銷售收入為51.5億美元,同比增長1.8%。其中,光纖激光器在2019年的銷售收入依然遙遙領先,整個光纖激光器的市場規模從2015年的11.68億美元增至2019年的27.4億美元,復合增速超過30%,同時光纖激光器在工業激光器中的占比也從2015年的40.8%提升至2019年的53.30%,是市場份額最大的工業激光器。

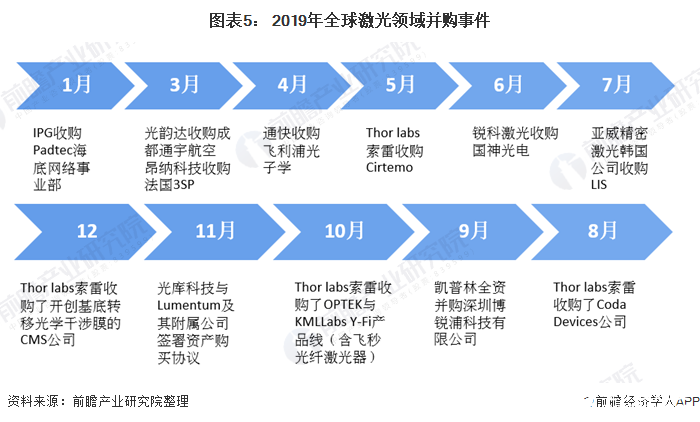

2019年全球激光領域并購事件 企業加速產業鏈的整合

在2019年的主要激光企業并購事件中,可以看出兩大趨勢:一是如IPG、光韻達等利用自身已有的優勢進軍新的領域,擴展激光領域的應用,開闊新的市場。二是如昂納科技,行業巨頭利用自身優勢,通過對上、下游相關企業的并購,將使得自身市場業務得以進一步拓展,提升企業自身的競爭力。

前瞻分析認為,激光企業進軍新的領域如IPG與海底網絡、光韻達進軍航空航天,可以使激光的應用面越來越寬廣,更多產業將與激光技術深度融合,開闊新的增量市場。而上下游及相關企業的整合有利于增強企業在自身領域的優勢,同時淘汰一部分競爭無序的中小企業,將使得我國整體的激光加工設備市場呈現良性、高速的發展態勢。在這一態勢下,國內的領先、強勢激光企業將更加受益,激光產業“大者恒勝”的局面不會在短期內發生改變。

責任編輯:gt

-

半導體

+關注

關注

334文章

27693瀏覽量

221850 -

激光器

+關注

關注

17文章

2539瀏覽量

60602

發布評論請先 登錄

相關推薦

芯和半導體榮獲2024上海軟件核心競爭力企業

新潔能榮獲2024年全球半導體企業綜合競爭力百強

激光顯示上游核心器件系列:激光器

中國功率半導體全球影響力顯著增強

石墨烯在激光器中的應用

中國汽車行業破浪前行:出口量激增,全球競爭力顯著提升

三星為蘋果組建“A Team”研發團隊,提升與LG和中國面板制造商競爭力

什么是超快激光器?

工商網監

工商網監

評論