PSA宣布了自己的eVMP純電動汽車專用平臺

PSA宣布了自己的eVMP純電動汽車專用平臺

摘要

2020年-2022年,PSA的任務是在目前的e-CMP平臺上,把C4、208、2008,Corsa,Mokka和DS3 Crossback等繼續賣賣好。

在PSA的2020年H1的報告上,PSA宣布了自己的eVMP純電動汽車專用平臺,這也是在原有的EMP2的基礎上,基于可以共有的基礎上為純電動汽車開發PSA的一個支持60kwh-100kwh的平臺,在現有50kwh的基礎上面向較大的車型。

2020年上半年的背景

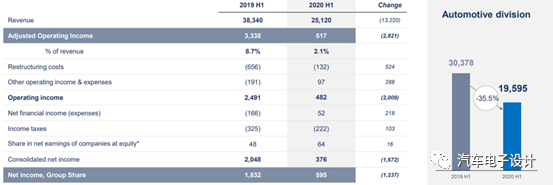

我們從PSA集團的財報開始看,2020年上半年實現營業收入251.2億歐元,與2019年同期相比下滑34.5%;其中汽車業務的營業收入為195.95億歐元,與2019年同期相比下滑35.5%。

PSA經營利潤為5.17億歐元,下降了84.5%,汽車業務經營利潤為7.31億歐元,下降了72.5%,總體來看PSA在收縮陣線和縮減成本以后,在大環境不好的情況下能把經營利潤率維持在3.7%,這個賬本真的是很費心思的。

圖1 PSA的2020H1業績

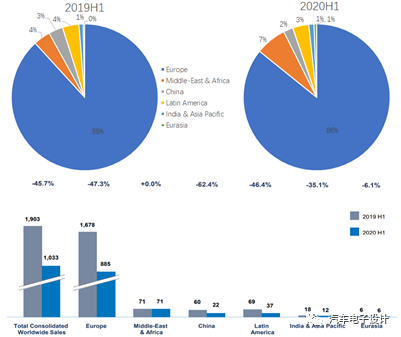

汽車業務的主要原因就是全球的銷量下降,主要是歐洲的銷量下降,實際上降得最厲害的是中國,銷量為2.2萬臺(標志10462臺,雪鐵龍11387臺,DS 113臺),下降了62.4%。

這個規模來看,也沒辦法維持PSA在中國的生存,在縮減成本的大節奏下,中國市場只占全球2%的規模,可能意味著大的調整的開始。

2020年,PSA集團預期歐洲汽車市場整體下滑25%,俄羅斯汽車市場和拉丁美洲汽車市場整體各下降30%,中國汽車市場整體下降10%。因此PSA和FCA整合過程也是不斷縮減成本為導向的。

圖2 PSA的全球銷量

如下圖所示,PSA目前在中國只有0.3%的市場份額,事實上PSA在整個亞洲和大洋洲總的銷量上半年只有3.4萬臺,未來戰略層面調整肯定是不可避免的事情。

圖3 PSA的除歐洲外海外銷量

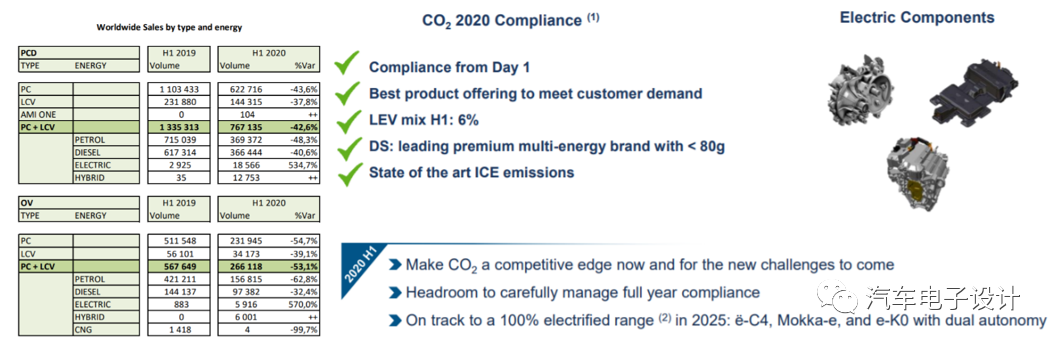

在這個背景下,歐洲的需求就特別關鍵了,如下圖所示,目前2020年H1的銷量達到了24482臺,混動銷量為18754臺,這個對應的去年的基數分別為3808和35臺。

因此下一步PSA的競爭關鍵是把滿足歐洲長期經營的需求,把電動汽車往前推。2020年上半年成績斐然,DS碳排已經低于80g了。

圖4 PSA 2020年就是奔著CO2合規去的

所以從2020年-2022年,PSA的任務是在目前的e-CMP平臺上,把C4、208、2008,Corsa,Mokka和DS3 Crossback等繼續賣賣好。

PSA的eVMP平臺

事實上,對于PSA來說,在歐洲主要的競爭來自于MEB和日產雷諾的Ariya這樣的車,所以在目前的EMP2平臺上,PSA一番魔改,把一個平的電池系統和四驅的兩根軸布置進去弄出來這個eVMP平臺。我們來看一下這個平臺的特性:

電池容量從60kwh-100kwh,驅動功率覆蓋范圍到250kW

續航里程按照WLTP覆蓋從400公里-650公里

電池繼續采用標準化模組(導入更多的供應商),估計這個590方向的可能性大一些

可以兼容PHEV和HEV,也就是電池能變小,PHEV的演變路徑也是這么做了,類似于BMW做的那個PHEV的布置位置和BEV的布置位置相似

2023年從歐洲的C-SUV開始量產

圖5 eVMP平臺1

圖6 eVMP平臺2

大方向上面,我們應該只能在歐洲看到這個平臺在2023年的表現,而這個平臺也可能需要更多的歐洲生產的元素配合電動汽車在歐洲的上量。事實上,我們現在可以圍繞美國、歐洲和中國三個大的市場,去區分各個不同的平臺的設計差異性。

今天高工報道,PSA集團已正式和國內動力電池企業蜂巢能源簽訂采購合同,確認其將為PSA旗下中國及全球電動汽車配套,預計采購需求達7Gwh。

這個估計和這個平臺有些關系,這樣PSA也有三家供應商了,CATL、蜂巢、潛在(和SAFT的JV)

小結

PSA的eVMP平臺也讓未來的歐洲純電動汽車,都從目前的中小型BEV開始往較大的BEV過度,我們應該能看到60、80、100kwh三個規格的主流需求對應WLTP的400、500和600km的車。我們可能從產品和技術層面都可以看到區域化的特點,而不是之前談的很多的Globalization

-

電動汽車

+關注

關注

156文章

12158瀏覽量

231959 -

PSA

+關注

關注

0文章

50瀏覽量

13503 -

汽車市場

+關注

關注

0文章

94瀏覽量

12586

原文標題:【普沃思?總工札記】PSA和FCA專用電動平臺eVMP詳解

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

英國超越德國,成2024年歐洲最大純電動汽車市場

電動汽車有序充電智能管控軟件平臺設計與應用

夏普宣布進軍電動汽車市場

直流快速電動汽車充電器的設計技巧與解決方案

Uber攜手比亞迪,推十萬電動汽車新紀元

電動汽車限功率模式怎么解除

電動汽車驅動功率限制怎么處理

鴻海精密進軍純電動汽車領域,尋求與日本車企合作

德國電動汽車生產:歐洲第一,世界第二

德國電動汽車生產量位居世界第二

起亞四月全球銷量微增0.6%,純電動汽車銷量上漲

純電動汽車電池熱管理技術研究進展

淺談云計算平臺的電動汽車充電樁設計與實現

工商網監

工商網監

評論