海外市場勁敵林立,華米突圍之路仍阻礙重重

海外市場勁敵林立,華米突圍之路仍阻礙重重

北京時間8月18日,華米科技發布了截至6月30日的2020財年Q2財報。作為中國首家登錄美國資本市場的智能硬件創新公司,華米科技最新交出的成績單究竟如何呢?

-季度營收為11.37億元人民幣,同比增長9.5%,超過了業績指引的上限。

-歸屬于華米科技的凈利潤為1330萬元人民幣,而去年同期為人民幣8940萬元,同比下滑85.1%。

-歸屬于普通股股東的每股ADS基本和攤薄收益分別為人民幣9.40元(約合1.35美元)和人民幣8.95元(約合1.29美元)。

可以說,華米科技此次的財報數據并不讓人滿意,而這也打擊了投資者和資本市場的信心。財報發布后,華米科技盤前股價下跌近10%;截至8月19日美股收盤,華米科技每股報13.62美元,總市值為8.44億美元。

面對這份并不亮眼的財報,我們該如何去看待呢?

營收下滑波動幅度大,產品線單一或成主因

華米科技二季度公布的季度營收雖上漲了9.5%,超出上一季度財報所示的業績指引。但是在眾多科技公司業績紛紛上揚的第二季度,這一數據并不亮眼。

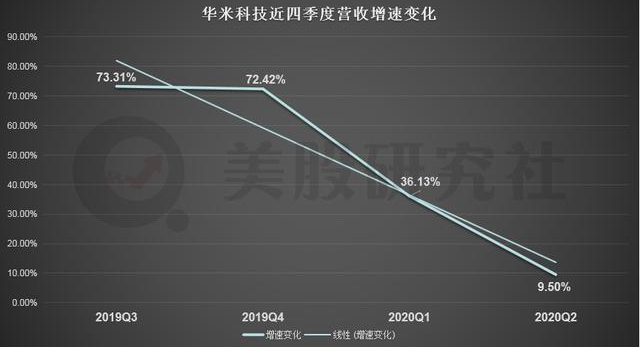

而且從更長的時間線來看,華米科技的營收增速正在迅速放緩,這不得不是一個值得讓投資者感到警惕的信息。可以說,近四個季度華米科技的營收增速呈現直線下滑的態勢。如下圖所示:

華米科技營收增速的下滑與智能可穿戴設備的市場增速下降息息相關。據中國智能硬件產品2019年一季度報告顯示:從2017年到2019年,智能可穿戴設備的總銷量雖然在增加(依次為3000、3200、3500萬臺),但是增速卻在同比放緩(依次為20%、9%、8%)。隨著市場從增量轉為存量,依靠原有產品攻占市場的難度將越來越高。

美股研究社認為,增速放緩最大的原因恐怕還是因為華米科技的產品線過于單一。目前來看,華米的營收主要來源于其自有品牌可穿戴設備 Amazfit 銷售額及為小米手環代工產生的費用。

作為小米公司生態鏈上的一環,華米科技嘗試努力擺脫小米的影響,但在營收上又總是依賴于小米的“光環”。從歷史數據來看,2015年、2016年、2017年以及2018年,小米手環為華米科技貢獻的收入分別為8.7億元、14.34億元、19.27億元和21.76元,占到華米科技同期收入的97.1%、92.1% 、82.4%和59.7%。

為了擺脫單一的營收來源,華米科技也在積極研發新產品。財報顯示,2020年第二季度的研發費用為人民幣1.172億元,同比增長25%,占收入的10.3%,去年同期為9.0%。而研發費用的增長也在一定程度上擠壓了凈利潤空間。

今年 10 月,華米與小米為期三年的戰略合作協議即將到期,未來華米會如何抉擇,現在還未可知。不過從目前的情況來看,華米仍無法徹底擺脫小米實現 “去小米化”。

海外市場勁敵林立,華米突圍之路仍阻礙重重

二季度財報顯示:海外出貨量占總產品出貨量的47.9%,而整個上半年,海外出貨量占總出貨量的比重為55.8%。管理層也表示,海外市場將會是華米科技未來重點攻占的領域。在今年第一季度,華米科技旗下Amazfit品牌產品在全球出貨量中排名第五,在美國,西歐和東南亞的單位銷量增長了三位數。

但全球智能可穿戴設備市場,競爭風起云涌。據調研機構 GlobalDate 最新數據顯示,智能可穿戴市場將在未來幾年內大幅增長,預計可從 2019 年的近 270 億美元,增長到 2024 年的 640 億美元。面對這塊大蛋糕,虎視眈眈的玩家可不少。

據 Strategy Analytics 最新數據顯示,蘋果手表在今年一季度擴大了領先優勢,出貨量為 760 萬臺,市場份額達到 55%。韓國三星以 190 萬的出貨量排名第二,市場份額 13.9%。排名第三的美國佳明 Garmin 出貨量為 110 萬臺,市場份額 8%。

從與全球頭部玩家的對比來看,華米科技的出貨量仍處于較低的位置,其市場份額也遠遠不能與蘋果、三星等相提而論。而且,從產品市場定位來看,華米科技的主攻市場為中低端市場,其利潤率低于定位高端市場的蘋果、佳明。

而從國內市場來看,華米科技占據了主場優勢,但不可忽視的是,華米科技與其母公司小米科技在業務上有較高的重合度小米本身在消費級市場就擁有更大的品牌影響力,順勢進軍可穿戴設備領域對于華米來說造成的沖擊并不小,這也讓其在產品議價上并沒有樹立足夠的話語權。

作為小米公司生態鏈上的一環,華米科技的日子似乎過得并不滋潤。未來,如何擺脫對小米公司的依賴,依靠自身在智能可穿戴設備全球市場殺出一條“血”路,是華米科技應該緊迫思考的問題了。

-

硬件

+關注

關注

11文章

3345瀏覽量

66294 -

小米

+關注

關注

70文章

14364瀏覽量

144394 -

華米

+關注

關注

3文章

171瀏覽量

27532

發布評論請先 登錄

相關推薦

從零到一:構建高效穩定的HTTP海外訪問策略

海外青云私有云:企業的數字化轉型得力助手

DePIN:物聯網企業技術出海的新模式與新選擇

金山辦公發布WPS AI海外版,應用亞馬遜云科技生成式AI技術

寧德時代董事長發表出海動員信:海外市場潛力巨大,暫時不確定性提供機遇

德晟智能開拓海外市場,聚焦德國漢諾威工業展

啟明信息EP產品拓展海外市場取得新突破

小米Civi4 Pro僅限中國和印度市場銷售,暫無國際市場計劃

高德紅外簽署外貿產品國內采購大單,擴大海外市場版圖

薩科微大力開拓海外市場,在土耳其精準營銷出成果

華測導航2023年業績報告:營收同比增長18.72%,凈利潤同比增長24.6%

工商網監

工商網監

評論