") Yole預測2020年數(shù)據(jù)中心會產(chǎn)生$380億的存儲器年銷售額

Yole預測2020年數(shù)據(jù)中心會產(chǎn)生$380億的存儲器年銷售額

雖然新冠肺炎封鎖對很多行業(yè)產(chǎn)生了負面的影響,但同時也正面的。比如奈飛Netflix過去8年平均每個季度有450萬新用戶,今年Q1流媒體行業(yè)流量大增長,其中Netflix就收獲了1600萬新用戶;另外在線游戲等領(lǐng)域也有超過50%的增長;同時替代面對面交流的在家辦公、在線購物和在線視頻都有大量增長,比如Zoom和Web Ex。

所有這些增長都促進了數(shù)據(jù)中datacenter需求暴增。在COVID之前,Yole預測2020年數(shù)據(jù)中心會產(chǎn)生$380億的存儲器年銷售額,而且重心在后半年。為了預防新冠病毒引起潛在的供應鏈中斷,云服務提供商CSP(Cloud Service Providers)已經(jīng)成為今年最大的買家。同時,傳統(tǒng)企業(yè)雖然一直在爭相評估“在家工作”,但存儲器采購等預算在這個階段并未被削減(如下圖)。

然而,2020下半年的不確定性很大,Yole預測隨著人們?nèi)嫔钊肓私獾紺OVID對經(jīng)濟的影響,傳統(tǒng)企業(yè)將減少支出。此外,盡管CSP一直是上半年需求的主要推動力,但市場擔心存儲器庫存過高以及整體經(jīng)濟低迷將導致下半年支出消減。

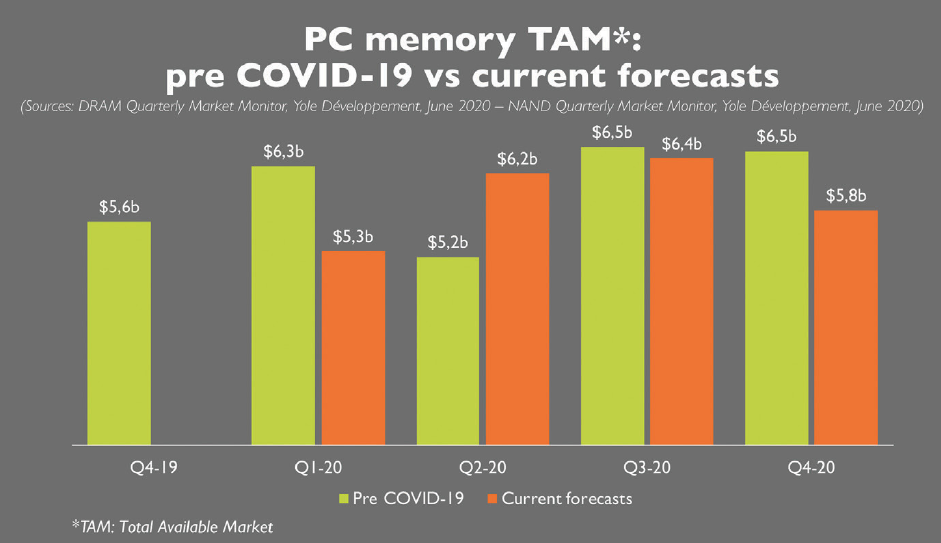

PC領(lǐng)域

在COVID大流行期間,另一類相對較好的表現(xiàn)是PC,在疫情爆發(fā)前,Yole預測245億美元用于PC存儲器,而目前的預測只比這個水平下降了10億美元。雖然第一季度PC銷量遠低于預期,但這主要是由于供應鏈的限制而非需求不足。這些限制現(xiàn)在已經(jīng)解決,Yole預計PC的第二季度銷量將大幅增長。顯然“work from home”正導致個人電腦需求的激增,因為人們意識到要完成真正的工作——尤其是長時間的工作——需要合適的設備。當然,這種激增可能只是需求的一次性上升,而不是個人電腦市場的系統(tǒng)性變化(如下圖)。

同時,盡管人們嘗試在家辦公,個人電腦需求強勁,但Yole預計2020年下半年P(guān)C銷售將受到經(jīng)濟逆風的影響,在家辦公的人們已經(jīng)進行了必要的升級,企業(yè)也在收緊預算。

買SSD芯片

購買鏈接 www.yikuyi.com/search.htm?cat=97

Micron、Sandisk、Intel、Swissbit

等眾多品牌可選

手機領(lǐng)域

智能手機是受COVID負面影響最大的一類。今年初,Yole曾預計2020年將是智能手機市場的強勁之年,5G熱情推動了這輪升級周期,出貨量將達到14億部左右,存儲器收入將達到近400億美元,明年將增至500億美元。但最新預計2020年出貨量為11億部左右,存儲器收入在2021年恢復之前將下降約20%,為320億美元(如下圖)。

在封鎖期間,人們無法方便地出門購買新手機,再加上經(jīng)濟的不確定性和困難,導致人們持有舊手機的時間更長,推遲了升級。不過,Yole認為,長期來看,這一市場將出現(xiàn)反彈。手機不會永遠存在,但目前還沒有一種設備可以替代智能手機(就像10年前智能手機是PC的替代品一樣)。因此,舊手機最終將需要被替換。這將導致需求“迎頭趕上”,Yole預計這種情況將在2021年開始出現(xiàn),智能手機市場明年將表現(xiàn)良好。

——存儲器供應商的反應——

資本支出

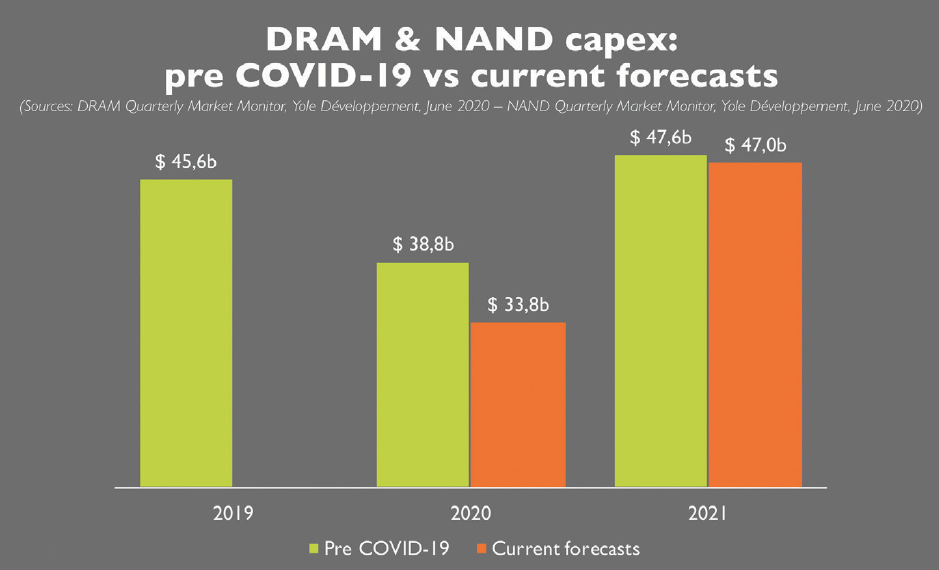

COVID-19疫情爆發(fā)前的資本支出預期是:2020年DRAM和NAND資本支出總額合計為388億美元,同比下降15%,其中包括WFE和基礎(chǔ)設施支出。這種下降是由于困擾2019年的內(nèi)存市場低迷,以及基礎(chǔ)設施建設和技術(shù)轉(zhuǎn)型的時機。目前的預測假設2020年資本支出下降幅度更大,DRAM和NAND資本支出合計為338億美元,比2019年下降26%,比之前的預測低13%。由于下半年需求的不確定性和較長期的經(jīng)濟影響,預計內(nèi)存供應商今年將對投資更加謹慎。內(nèi)存供應商可能會過于謹慎,將支出推遲到2021年,甚至可能進一步,這取決于市場狀況(如下圖)。

減少資本支出的影響很大:更低的資本支出意味著更慢的技術(shù)轉(zhuǎn)型,成本下降越小,利潤越低,收入越低。取決于對內(nèi)存平均售價(ASP, average selling prices)的影響。鑒于市場的不確定性,短期內(nèi)減少資本支出似乎是一個謹慎的決定。供應商可以寄望于更低的資本支出(以及較低的位出貨量)將導致更高ASP,從而抵消每比特成本下降的較小幅度。

DRAM、NAND超多現(xiàn)貨

38個品牌可供選擇

購買鏈接 www.yikuyi.com/search.htm?cat=96

供應情況

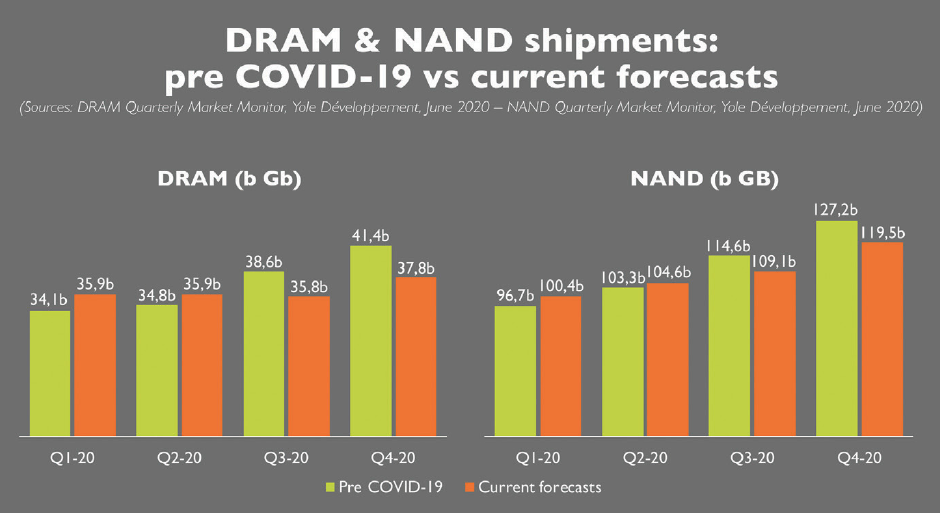

供應商感受幾乎立刻感受到了疫情的影響,已反映在上半年的DRAM和NAND出貨量中。這種在家工作和學習的模式在短期內(nèi)提振了存儲器供應商,導致上半年存儲器出貨量高于先前的預期。強勁的服務器和PC需求以及供應鏈擔憂導致的客戶購買量推動了出貨量的增長,這幫助抵消了智能手機和消費市場最初因新冠病毒而出現(xiàn)的疲軟。展望今年剩余時間,盡管數(shù)據(jù)中心的需求預計將保持彈性,但Yole預計智能手機和消費市場將持續(xù)疲軟,個人電腦需求在上半年的最初飆升消退后也將走軟。對傳統(tǒng)企業(yè)服務器的需求也面臨風險,因為經(jīng)濟的不確定性可能導致更保守的IT支出。因此,DRAM和NAND在2020年下半年的出貨量預期都已經(jīng)降低了(如下圖)。

由于以下幾個原因,預計對NAND出貨量的影響不會像DRAM那樣嚴重。在疫情爆發(fā)之前,預計2020年NAND的增長將受到限制,市場正從嚴重的衰退中復蘇,而先前的資本支出削減也對供應產(chǎn)生了影響。此外,NAND在PC上具有從HDD到SSD更換周期的持續(xù)優(yōu)勢,目前的個人電腦需求激增來自企業(yè)買家,他們大量使用基于SSD的存儲,而在教育領(lǐng)域,大多數(shù)使用基于NAND的Chromebook。最后,由于引入HDD轉(zhuǎn)向基于高密度SSD的存儲解決方案,今年晚些時候的新游戲主機將對下半年的存儲需求產(chǎn)生提振作用。就全年而言,DRAM增長(2020年與2019年相比)從先前預測的17%降至15%,而NAND增長從30%降至29%。

價格情況

數(shù)據(jù)中心和PC需求的強勁使得DRAM和NAND在2020年上半年的價格都高于預期。然而,下半年需求的疲軟可能會降低價格,使其低于此前的預期。現(xiàn)實情況是,下半年的定價將在很大程度上取決于供應商對新冠疫情的反應。他們是否會在需求不確定的情況下調(diào)整晶圓產(chǎn)量和技術(shù)轉(zhuǎn)型,還是繼續(xù)沿用先前的計劃?在需求不確定的情況下,供應商可以采取多種行動來提高價格,包括減少資本支出,降低晶圓廠利用率以及保持戰(zhàn)略庫存。

自2019年底以來,強勁的數(shù)據(jù)中心需求已推動服務器DRAM的價格上漲了約40%。然而,服務器DRAM價格在2020年不太可能上升太多,因為大型CSP有充足的庫存,而且服務器DRAM的可用性在2020年下半年應該會更高,因為供應商已經(jīng)將晶圓從移動DRAM轉(zhuǎn)移到計算領(lǐng)域。2020年上半年價格的飆升將導致本年度的整體價格略高于先前的預期,但由于預期的經(jīng)濟影響對需求的拖累,預計2021年的價格不會攀升到如此高的水平(如下圖)。

過去幾年的NAND低迷導致該行業(yè)在2019年大幅虧損。盡管行業(yè)利潤率在2020年第一季度有所上升,但在未來幾個季度,價格大幅下跌的空間微乎其微。此外,削減資本支出將影響NAND供應商在今年及以后降低成本的能力。因此,2020年混合NAND定價的全年展望基本不變,預計價格將同比增長6%。根據(jù)目前的預測,NAND行業(yè)的長期利潤率是不可持續(xù)的,該行業(yè)可能需要進行整合或其他結(jié)構(gòu)性調(diào)整,才能產(chǎn)生足夠的回報。

——結(jié)論——

COVID-19大流行對存儲器市場的影響是立竿見影的,而且在未來還會有持續(xù)性的影響。盡管有一些需求由于工作、教育和休閑習慣的改變,短期內(nèi)的上行空間很大,長期的經(jīng)濟影響可能是嚴重的,并阻礙了中長期的需求。鑒于市場不確定性,存儲器供應商必須采取積極主動的反應并保持謹慎,以確保行業(yè)的長期健康。

-

智能手機

+關(guān)注

關(guān)注

66文章

18515瀏覽量

180606 -

存儲器

+關(guān)注

關(guān)注

38文章

7521瀏覽量

164092 -

PC

+關(guān)注

關(guān)注

9文章

2097瀏覽量

154416 -

數(shù)據(jù)中心

+關(guān)注

關(guān)注

16文章

4833瀏覽量

72253

原文標題:新冠COVID-19對存儲器行業(yè)的影響及資本、供應和價格變化預測

文章出處:【微信號:yikuyi-2000,微信公眾號:易庫易】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論