賽微電子的半導體業務繼續快速發展且整體盈利良好

賽微電子的半導體業務繼續快速發展且整體盈利良好

2020年上半年,賽微電子的半導體業務繼續快速發展且整體盈利良好,其中MEMS業務的訂單及產能實現良性交替上升,收入及盈利規模實現連續增長,GaN作為新興業務繼續加快布局,為下一步實現發展積累基礎;特種電子業務持續低迷且整體虧損較大,其中導航及航空電子業務的收入及盈利能力均顯著下降,疊加研發及運營費用等的剛性支出,特種電子多數業務子公司產生虧損。另外,賽微電子部分參股投資的公司在報告期業績不佳,導致了投資虧損,公司投資參與的北斗產業基金、半導體產業基金則仍處于投資期,尚未貢獻投資收益。

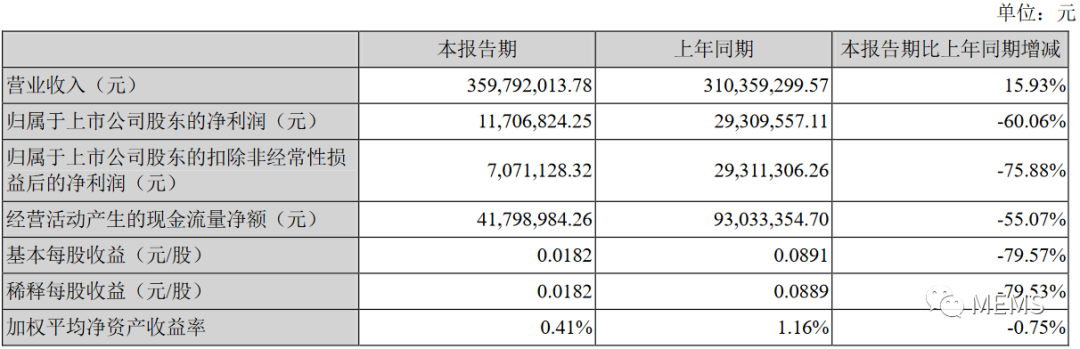

在COVID-19疫情全球陸續爆發的背景下,賽微電子克服各項困難,以半導體業務為主的整體經營繼續保持了良好狀態,營收規模較上年同期實現增長,盈利水平則受特種電子業務影響而較上年同期大幅下降。報告期內,賽微電子實現營業收入35,979.20萬元,較上年同期增長15.93%;實現營業利潤1,382.69萬元,較上年同期下降62.49%;實現利潤總額1,386.17萬元,較上年同期下降62.39%;實現凈利潤139.18萬元,較上年同期下降94.83%;實現歸屬于上市公司股東的凈利潤1,170.68萬元,較上年同期下降60.06%;歸屬于上市公司股東的扣除非經常性損益的凈利潤707.11萬元,較上年同期下降75.88%。公司本報告期收入實現增長但利潤項目大幅下降的主要原因是:一方面,受常規季節性因素并疊加COVID-19疫情因素影響,特種電子業務(含境內外)整體低迷,導航及航空電子業務的收入及盈利能力均顯著下降;另一方面,在半導體業務規模結構性擴大、特種電子業務多單位多項目維持投入的背景下,公司研發費用繼續大幅增長,財務、管理及銷售費用均有所增加。

2020年上半年,賽微電子基本每股收益0.0182元,較上年同期下降79.53%;加權平均凈資產收益率0.41%,較上年同期下降0.75%(絕對數值變動),主要是由于歸屬于上市公司股東的凈利潤同比下降60.06%。本報告期末,公司總資產423,186.56萬元,較期初基本持平;歸屬于上市公司股東的所有者權益282,771.13萬元,股本64,189.86萬元,歸屬于上市公司股東的每股凈資產4.41元,較期初基本持平。

一、經營情況

1、半導體業務

(1)MEMS業務韌性發展

2020年上半年,在COVID-19疫情爆發、國際供應鏈面臨挑戰的背景下,賽微電子MEMS業務體現了較強的韌性,瑞典產線繼續實現了持續升級擴產,產能利用率亦持續保持了高位。同時MEMS業務的發展質量持續提高,本報告期實現收入31,551.73萬元,較上年增長28.09%,其中,MEMS晶圓制造實現收入20,086.89萬元,較上年同期增長43.94%;MEMS工藝開發實現收入11,464.85萬元,較上年同期增長7.37%,主要是因為下游客戶對MEMS晶圓制造及工藝開發的需求仍在持續擴張。但由于公司北京MEMS產線仍在建設過程中,而瑞典MEMS產線又受限于產能擴張的總容量與新增產能的投入進度,因此公司瑞典產線只能部分滿足下游客戶的需求。報告期內,公司MEMS業務綜合毛利率達到45.12%,較上年同期繼續提升5.54%,主要是由于在產能緊張、業務充足的情況下,同時為服務于長期業務規劃,公司篩選承接MEMS晶圓制造及工藝開發業務,使得即使在新增產能陸續投入使用、相關折舊及人工成本上升的情況下,該等業務仍享受了較高的毛利率。

報告期內,得益于MEMS應用市場的高景氣度,并基于正在擴充的瑞典產線及正在建設的北京產線,賽微電子積極開拓全球市場,并積極承接生物醫療、通訊、工業科學、消費電子等領域廠商的工藝開發及晶圓制造訂單,繼續服務全球DNA/RNA測序儀巨頭、全球新型超聲設備巨頭、全球網絡通信和應用巨頭、全球紅外熱成像技術巨頭、全球光刻機巨頭、全球網絡搜索引擎巨頭、全球消費電子巨頭、全球工業巨頭以及工業和消費細分行業的領先企業。截至本報告期末,賽微電子全資子公司Silex擁有的在手未執行合同/訂單金額合計超過5億元,持續具備充足的業務增長動力。與此同時,在全球抗擊COVID-19疫情的背景下,生物醫療領域的新需求不斷涌現。

報告期內,賽微電子繼續推進瑞典產線的升級改造,進一步新增當地產能且陸續投入使用,工藝開發及晶圓制造業務的保障能力均得到加強;同時在公司完成非公開發行募資后,繼續與國家集成電路基金共同投入,公司控股子公司賽萊克斯北京繼續完善核心管理及人才團隊,繼續推進北京“8英寸MEMS國際代工線建設項目”的建設。瑞典產線升級改造完成后,新增產能可以解決目前的產能瓶頸,保障MEMS業務在北京新建產能投產前的發展潛力;北京產線建設完成后,賽萊克斯北京將與瑞典Silex形成優勢互補,賽萊克斯北京為Silex提供其亟需的、靠近市場的新建產能,Silex為賽萊克斯北京導入產線早期所必須的初始啟動客戶并提供全面技術支持,兩者的協同互補將有力保證公司繼續保持純MEMS代工的全球領先地位。

(2)GaN業務持續布局

2020年上半年,賽微電子GaN業務積極推進,在GaN外延材料方面,公司基于自身掌握的業界領先的8英寸硅基GaN外延與6英寸碳化硅基GaN外延生長技術,積極展開與下游全球知名晶圓制造廠商、半導體設備廠商、器件設計公司以及高校、科研機構等的合作并進行交互驗證,繼續實現工程驗證外延材料的少量銷售;在GaN器件方面,公司已陸續研發、推出不同規格的功率器件產品及應用方案,已推出數款GaN功率器件產品并進入小批量試產,與知名電源、家電及通訊企業展開合作,進行器件系統級驗證和測試,并尋求長期穩定的產業鏈合作伙伴;同時積極推動微波器件產品的研發工作。

報告期內,賽微電子持續布局GaN產業鏈,積極推動技術、工藝、產品積累,以滿足下一代功率與微波電子器件對于大尺寸、高質量、高一致性、高可靠性GaN外延材料以及GaN器件的需求,努力為5G通訊、云計算、新型消費電子、智能白電、新能源汽車等領域提供核心部件的材料保障及器件配套。

2、特種電子業務

2020年上半年,賽微電子的特種電子業務繼續服務境內外國防裝備、航空航天等行業用戶,但受常規季節性因素并疊加COVID-19疫情因素影響,公司涉及境內外且依賴于部分特種項目及部分重點型號產品的特種電子業務延續了此前的低迷態勢,產品交付進度差于預期,銷售結構的不利變化導致業務綜合毛利率水平下降;而同時公司維持了部分慣性導航、航空電子項目的持續投入,研發及相關費用持續發生,最終導致特種電子多數業務子公司產生虧損。報告期內,公司特種電子業務收入僅為2,834.22萬元,較上年同期下降52.69%,綜合毛利率38.17%,較上年同期下降3.06%;其中導航業務收入1,290.64萬元,較上年同期下降69.11%,毛利率23.17%,較上年同期下降4.21%,航空電子業務收入1,538.65萬元,較上年同期下降14.66%,毛利率50.56%,較上年同期下降22.47%。

3、其他業務

2020年上半年,除半導體、特種電子業務外,基于服務客戶需求的考慮,公司開展了海事智能制造軟件代理銷售等輔助性業務,實現收入1,526.66萬元,對公司整體業績影響有限。2020年8月12日,公司第三屆董事會第三十九次會議審議通過了《關于控股子公司股權變動的議案》,同意公司將持有的耐威思邁51%股權全部對外轉讓。

二、研發情況

賽微電子一直重視技術和產品的研發投入,包括人才的培養引進及資源的優先保障。公司半導體、特種電子業務均屬于國家鼓勵發展的高技術產業和戰略性新興產業,同時由于業務自身的長期性、連貫性特點,需要公司進行重點、持續的研發投入。近年來,公司一直保持著較高的研發投入水平和強度,2017至2019年的研發費用分別為4,829.06萬元、5,430.05萬元和11,048.47萬元,占當年營業收入的比例分別為8.04%、7.62%和15.39%。報告期內,結合半導體業務長遠發展以及特種電子維護客戶的需要,公司大力推進MEMS工藝開發技術、MEMS晶圓制造技術、GaN材料生長工藝技術、GaN器件及應用設計技術、慣性/衛星/組合導航定位技術、航空電子系統及部件研制技術等方面的研發,報告期內共計投入研發費用6,936.46萬元,占營業收入的19.28%,在上年同期投入水平較高的基礎上繼續增長了77.73%,研發投入的規模和強度繼續提高到新的水平。

三、投融資情況

1、投資設立Silex Microsystems International AB

賽微電子全資子公司SilexMicrosystems AB使用自有資金5萬瑞典克朗投資設立全資子公司,具體方式為從Bolagsr?tt Sundsvall AB處以5萬瑞典克朗的價格收購其于2019年11月設立的Goldcup 19610 AB 100%股權并進行股權及名稱變更。截至2020年1月21日,Goldcup 19610 AB的名稱已變更為Silex Microsystems InternationalAB,且已成為瑞典Silex的全資子公司。

2、投資設立海創微芯

2020年4月,賽微電子全資子公司微芯科技投資設立控股子公司海創微芯,主要從事氮化鎵(GaN)器件的設計、開發,目的在于積極布局并把握第三代半導體產業的發展機遇,聚焦相關器件在5G通信、物聯網、航空電子等領域的應用,與公司控股子公司聚能創芯優勢互補并全面協作,提高綜合競爭實力。

3、投資設立聚能海芯、聚能制造

2020年4月及5月,賽微電子分別投資設立全資子公司聚能海芯及聚能海芯全資子公司聚能制造,目的是逐步延伸自主可控的半導體器件生產制造能力,完善公司半導體業務的產業鏈布局,盡快拓展相關材料與器件在5G通信、物聯網、數據中心、新型電源等領域的推廣應用。

4、產業投資基金投資情況

賽微電子投資參與的北斗產業基金、半導體產業基金的投資情況如下:

(1)北斗產業基金成立于2015年6月,主要從事北斗產業相關企業或其他產業優質企業的股權投資活動并提供相關的咨詢服務,投資方向主要圍繞基于北斗衛星系統的3S領域,包括北斗芯片開發、封裝、測試、應用和地理空間信息產業鏈。北斗基金擁有平臺優勢,GP與LP包括湖北省一級資本運營平臺。北斗基金自成立以來已進行了數筆投資,報告期內仍處于投資期,截至2020年6月末持有9家企業股權。

(2)半導體產業基金成立于2017年11月,重點側重于集成電路領域的并購整合以及具有核心競爭力公司的投資。半導體產業基金擁有青島城投的高度參與,參與投資基金的LP還包括在傳感器、微處理器、半導體設備、半導體分銷領域的半導體上市公司。半導體產業基金自成立以來已參與數筆知名集成電路領域并購交易及產業投資,報告期內仍處于投資期,截至2020年6月末持有6家企業股權。公司目前持有半導體產業基金2.55%的LP份額。

四、整體業務布局

近年來,面向物聯網與人工智能時代,通過外延并購與內生發展,賽微電子逐漸形成以半導體為核心的業務格局,MEMS、GaN成為分處不同發展階段、公司聚焦發展的戰略性業務。與此同時,公司圍繞半導體、北斗導航等產業開展了一些投資布局,對實體企業、產業基金等進行參股型投資。公司積極發展,致力于成為一家立足本土、國際化發展的知名半導體科技企業集團。

-

半導體

+關注

關注

334文章

27571瀏覽量

220471 -

mems

+關注

關注

129文章

3949瀏覽量

190854 -

GaN

+關注

關注

19文章

1950瀏覽量

73785

原文標題:賽微電子MEMS業務韌性發展,保持MEMS代工的全球領先地位

文章出處:【微信號:MEMSensor,微信公眾號:MEMS】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

賽微電子發布澄清公告,51億元MEMS芯片產線終止原因公開

穩先微電子亮相2024電子半導體產業創新發展大會

意法半導體加速AI時代業務重組,重塑半導體制造未來

惠然微電子全自主研發半導體關鍵尺寸量測設備CD-SEM出機

東芝斥資千億日元加速半導體業務擴張

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

安賽思半導體和三福半導體簽署戰略合作協議

安賽思半導體與新加坡三福半導體達成戰略合作

賽微電子收購賽萊克斯北京少數股權,與國家集成電路股權無關

北方華創微電子獲新專利:半導體腔室設備簡化調平步驟

賽微電子北京MEMS產線實現收入增長,保持MEMS代工領先地位

工商網監

工商網監

評論