") 存儲級內(nèi)存SCM詳細(xì)介紹

存儲級內(nèi)存SCM詳細(xì)介紹

在存儲基礎(chǔ)部件領(lǐng)域(Storage & Memory),這兩年討論最多的應(yīng)屬Intel Optane系列,全新的介質(zhì)、出色的性能、非揮發(fā)特性、適中的價格,Optane受到眾多存儲架構(gòu)師和數(shù)據(jù)中心架構(gòu)師的青睞,Intel也持續(xù)大力研發(fā)和推廣。本文原邏輯在2019年8月的DapuStor Haishen3系列產(chǎn)品發(fā)布會上已經(jīng)討論過,這里再引申一些內(nèi)容,拋磚引玉,供大家探討。

主要有以下內(nèi)容:

什么是SCM(StorageClassMemory);

為什么說SCM越來越重要(數(shù)據(jù)中心基礎(chǔ)設(shè)施在經(jīng)歷什么,存儲行業(yè)又在經(jīng)歷什么);

DapuStor在思考什么(Optane SSD & Haishen3-XL)。

什么是SCM

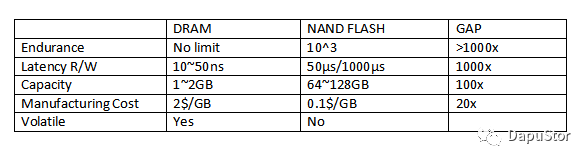

關(guān)于SCM的定義,個人覺得以下統(tǒng)稱比較合適:“介于DRAM和NAND FLASH之間的具備非揮發(fā)特性的產(chǎn)品”。因為沒有精確的關(guān)于SCM參數(shù)的定義,我們先來看看DRAM和NAND的一些相關(guān)參數(shù):

表:DRAM vs NAND FLASH

可以看到這兩者之間存在比較大的GAP,SCM即填補了這個GAP,如下圖的產(chǎn)品級圖示:

圖:存儲層缺口Gap - SCM

為什么說SCM越來越重要

首先,每個CPU核的可用DRAM容量,每兩年降低20~30%。

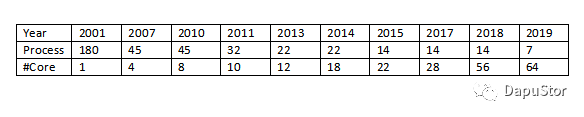

Intel創(chuàng)始人之一的Gordon Moore提出“集成電路上可容納的元器件的數(shù)目,約每隔18-24個月便會增加一倍,性能也將提升一倍”,這成為IT產(chǎn)業(yè)最著名的摩爾定律,Intel、AMD服務(wù)器CPU路線也符合這個發(fā)展規(guī)律:

表:服務(wù)器CPU的發(fā)展

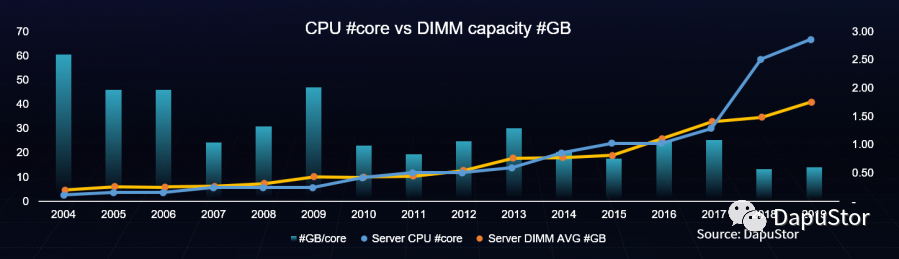

但當(dāng)我們把服務(wù)器內(nèi)存容量的發(fā)展趨勢和CPU核數(shù)放在一起,就能看到其中的問題:

表:服務(wù)器CPU &內(nèi)存的發(fā)展

即“每個服務(wù)器CPU核的可用DRAM容量,每兩年降低20~30%”,其實服務(wù)器CPU對內(nèi)存的“hungry”是業(yè)界的共識:

圖:服務(wù)器CPU &內(nèi)存的發(fā)展

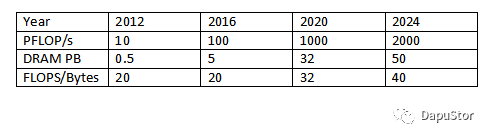

這個趨勢從美國阿岡國家實驗室超級計算機計劃 Argonne National Labs plans也可以看出:

表:阿岡國家實驗室HPC計劃

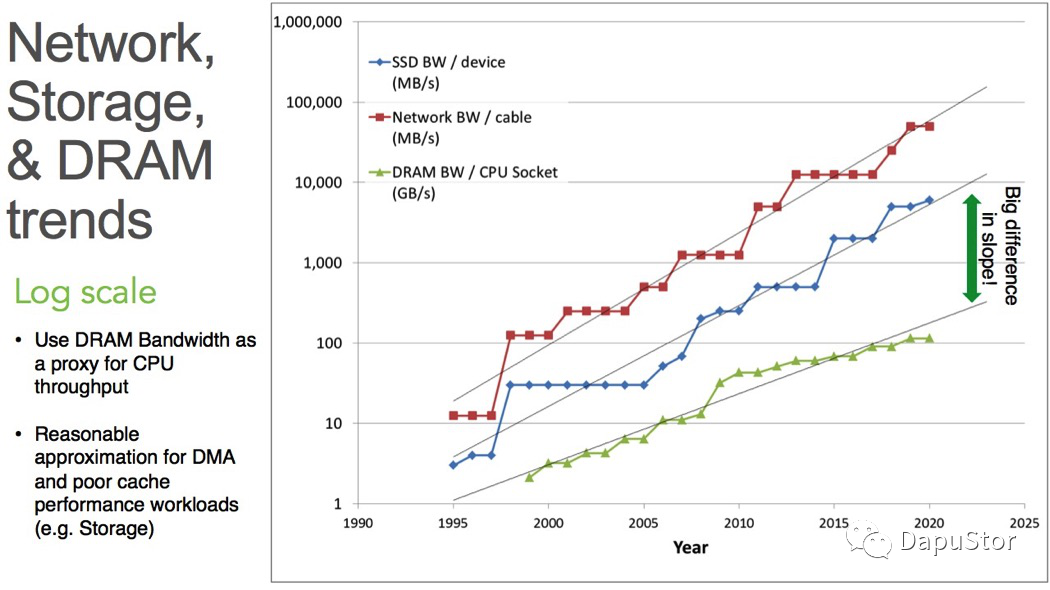

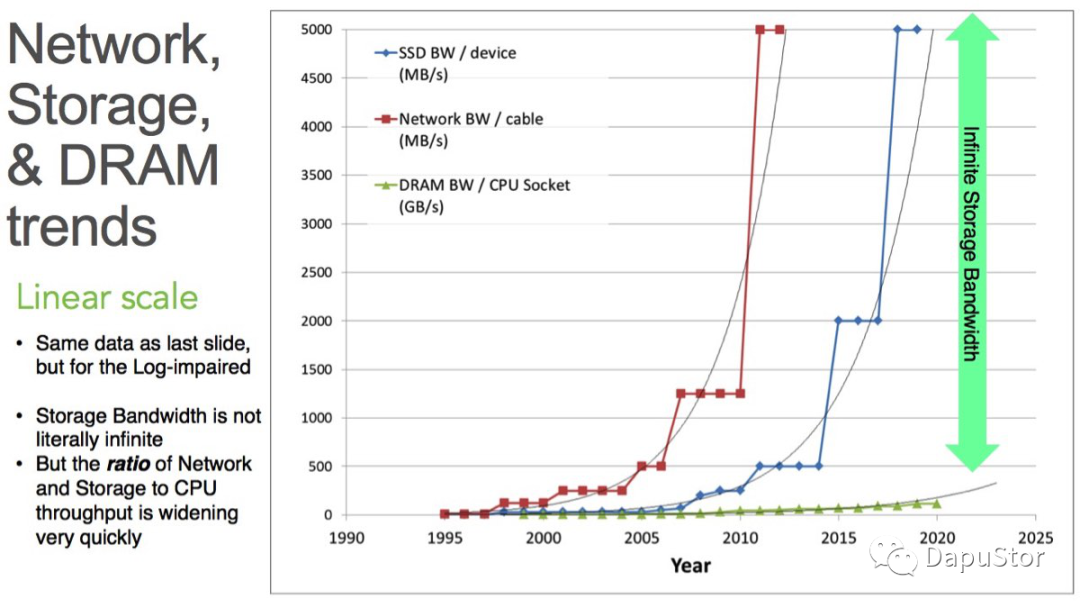

其次,CPU獲得的DRAM帶寬增速,遠(yuǎn)遠(yuǎn)不及SSD、網(wǎng)絡(luò)帶寬增速。

這里直接引用Sandisk Fellow Fritz Kruger的數(shù)據(jù),有興趣的朋友可以搜索“CPU Bandwidth – The Worrisome 2020 Trend”:

圖:網(wǎng)絡(luò)、存儲、DRAM趨勢(Log scale)

圖:網(wǎng)絡(luò)、存儲、DRAM趨勢(Linear scale)

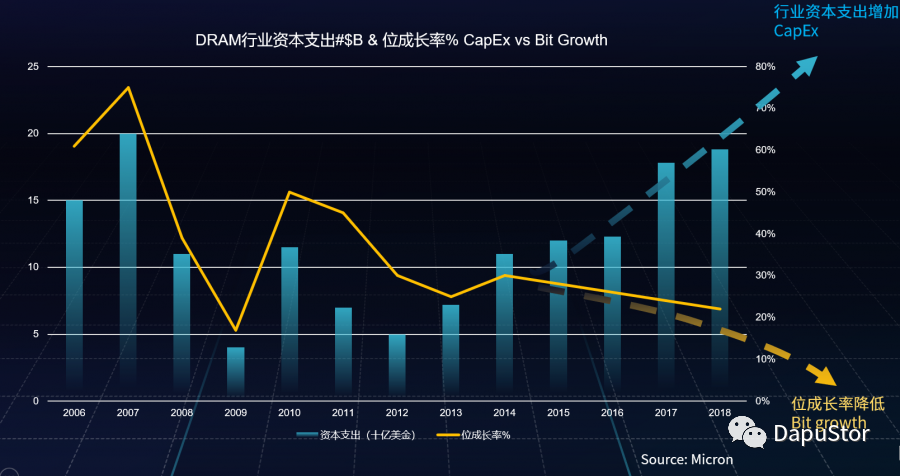

第三,DRAM行業(yè)面臨scale up瓶頸。

熟悉DRAM行業(yè)的朋友,都知道DRAM行業(yè)經(jīng)歷了一個殘酷的廝殺過程:從上世紀(jì)80年代的超過20家,到現(xiàn)在的“3大1小”。

在這個行業(yè)發(fā)展過程中,每一家都在靠以下兩種方式競爭:“制程轉(zhuǎn)進(jìn)”與“擴(kuò)大產(chǎn)能”。前者即為新工藝的研發(fā),如20nm轉(zhuǎn)往17nm,會帶來比如20~30%的bit growth;后者即為更新、增加產(chǎn)線和設(shè)備,以增加投片和產(chǎn)出。這兩者都需要龐大的資本投入,而在早期資本的投入和整體bit growth基本呈線性關(guān)系。

而我們?nèi)绻痖_來看的話,可以發(fā)現(xiàn)隨著制程的發(fā)展,到了20nm及以下制程后,工藝的轉(zhuǎn)進(jìn)帶來的研發(fā)投入增長越來越龐大,大白話是“原來有100塊錢,花30塊錢更新制程另外70塊錢擴(kuò)產(chǎn);但是現(xiàn)在更新一個制程需要花70塊甚至更高”。

因此,行業(yè)近5年雖然資本支出越來越大,但產(chǎn)出bit growth卻越來越低,也就是說整個行業(yè)面臨scale up的瓶頸,資本投入和bit growth并非線性關(guān)系,且越來越明顯:

圖:DRAM行業(yè)資本支出和位成長率

DRAM是已經(jīng)商用的最快的存儲介質(zhì),從性能特性來說無法被替代,再加上現(xiàn)在行業(yè)的寡頭局面,任何一個IT OEM廠商或者數(shù)據(jù)中心,都需要至少3家供應(yīng)商。如果你是其中一家DRAM供應(yīng)商,你會怎么想?會不會是“這個生意太好了,慢慢來 :)”。

綜合以上各個趨勢發(fā)展,聰明的架構(gòu)師們就開始從系統(tǒng)角度來思考這個問題,這也說明了為什么SCM會被委以重任。

具體SCM的使用場景有兩種:Caching 和 Tiering,一般情況下Caching相對比較容易實現(xiàn),而Tiering需要更深入的上下層整合,包括配套的算法,以確保兼顧各Tier的容量比(即成本)和效率。很多大型數(shù)據(jù)中心和存儲廠商都在積極尋找和布局合適Optane SCM的應(yīng)用場景,比如HPE有“Memory-Driven Flash”(Caching),比如DellEMC PowerMAX支持Tiering。

DapuStor在思考什么

DapuStor(深圳大普微電子科技有限公司)致力于打造企業(yè)級智能固態(tài)硬盤、數(shù)據(jù)存儲處理器芯片及邊緣計算相關(guān)產(chǎn)品,企業(yè)級、數(shù)據(jù)中心級智能存儲基礎(chǔ)設(shè)施是我們現(xiàn)階段主要的方向,而在此領(lǐng)域如此重要的SCM產(chǎn)品,當(dāng)然非常關(guān)鍵。

合作伙伴KIOXIA(原Toshiba)在2018年提出SCM級XL-FLASH發(fā)展規(guī)劃,在接下來的時間里,DapuStor也針對XL-FLASH和KIOXIA進(jìn)行了長時間的緊密溝通和合作,Haishen3-XL SCM級SSD也確定了如下特性:

圖:DapuStor Haishen3 SCM特性

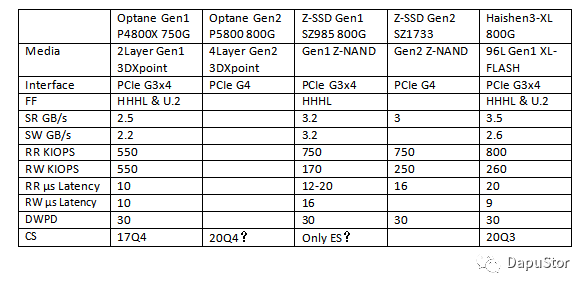

關(guān)于Haishen3-XL和OptaneSSD、Z-SSD性能的比較

表:Optane SSD vs Z-SSD vs Haishen3-XL

Optane SSD采用3DXpoint,Z-SSD和Haishen3-XL采用optimized low-latency SLC NAND,從介質(zhì)上講3DXpoint已經(jīng)不是NAND而是PCRAM,是“cross point”型架構(gòu),尋址方式、寫入過程等與NAND完全不同,不需要垃圾回收,因此Optane SSD RW IOPS有明顯優(yōu)勢,另外據(jù)說Optane Gen2 會進(jìn)一步提升至60DWPD,這是從介質(zhì)改革帶來的優(yōu)勢;其它方面Haishen3-XL并不弱。

因此從整體性能方面,low-latency SLC NAND SSD,如Haishen3-XL可在大部分應(yīng)用場景和Optane SSD共同存在。

DapuStor也在2020年1月份的PM Summit上基于RWW(Real World Workload)對Optane SSD、Haishen3-XL進(jìn)行了比較,原文鏈接參考:http://www.dapustor.com/news_view.aspx?nid=2&typeid=139&id=543

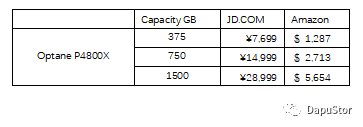

關(guān)于Haishen3-XL和OptaneSSD成本的比較

因為Intel在數(shù)據(jù)中心CPU領(lǐng)域占絕對壟斷地位,針對CPU和Optane、SSD也有類似bundle program優(yōu)勢,因此我們無法估算Optane SSD的to B實際成交價格,僅以電商平臺零售價來看還是挺高的:

表:Optane SSD零售價

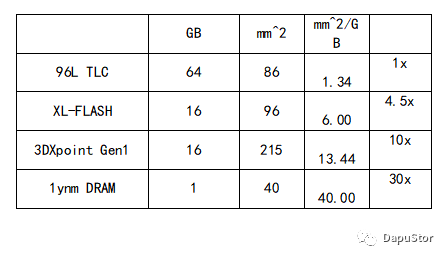

另一方面,我們粗算一下,能看到3DXpoint Gen1的Wafer成本大概是96L low-latency SLC NAND的2倍:

表:Wafer Cost:TLC vs XL-FLASH vs 3DXpoint vs DRAM

下面再看看Intel 3DXpoint從Micron的采購成本。

從Micron 2020FQ2 Earnings report,可以估算出Micron交付給Intel的3DXpoint業(yè)務(wù)預(yù)計為2B$的6%,即為120M$:

“……Revenue for the CNBU was approximately $2 billion, down approximately1% sequentially and down 17% year-over-year. We have now started to include all 3D XPoint revenue in CNBU reporting, as the use cases for 3D XPoint technology are more closely aligned with memory expansion and this business is being managed by CNBU. Excluding 3D XPoint, CNBU revenue would have been down 7% sequentially……”

而3DXpointGen1的產(chǎn)能約為135MGB/Q https://blocksandfiles.com/2019/08/27/3d-xpoint-revenue-forecasts/:

“……It will output 45m GB/month of Gen 1 XPoint in the fourth quarter and 5m GB/month of Gen 2 XPoint……”

即Intel采購價格約為120M$/135MGB = 0.88$/GB。Intel和Micron的長期合作協(xié)議,該價格應(yīng)該是Micron能提供的最優(yōu)價,基本符合上面Wafer成本的測算(3DXpoint Gen1 wafer成本大概是96L TLC的10倍).

財務(wù)表現(xiàn)上, Intel在Optane上的巨大研發(fā)投入,也導(dǎo)致NSG絕大多數(shù)財季在虧損。從長期來看,Intel大概率會持續(xù)推廣Optane產(chǎn)品,隨著3DXpoint的使用量越來越多,生產(chǎn)制造成本也會隨之降低,形成正循環(huán)。

而從一個健康的行業(yè)發(fā)展來看,現(xiàn)階段正是需要多個SCM玩家推高市場需求的時期。Low-latency NAND因為基于非常成熟的3D NAND研發(fā)生產(chǎn)制造流程,從生態(tài)上來說是一個非常合適的SCM產(chǎn)品第二選擇,DapuStor也立志成為基于low-latency NAND的優(yōu)秀SCM解決方案提供商。

說明:文中部分內(nèi)容涉及對未來的判斷,可能和實際會有出入;另外有一些數(shù)據(jù)是通過參考公開數(shù)據(jù)推測而來,并非一手?jǐn)?shù)據(jù)。若有偏頗還望見諒,有問題歡迎討論lijinxing@dapustor.com :)

-

存儲

+關(guān)注

關(guān)注

13文章

4317瀏覽量

85878 -

SCM

+關(guān)注

關(guān)注

2文章

66瀏覽量

15323

原文標(biāo)題:珍藏!存儲級內(nèi)存SCM,看這一篇就夠了!

文章出處:【微信號:SSDFans,微信公眾號:SSDFans】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論