") AI落地將是一場漫長的戰(zhàn)役

AI落地將是一場漫長的戰(zhàn)役

AI 浪潮下,最明星的莫過于 AI 的四大獨(dú)角獸——商湯科技、曠視科技、依圖科技、云從科技了。 從高估值到猛燒錢,AI 故事的鋪天蓋地,給了投資人和大眾一個(gè) “造夢” 的好場景。 商湯科技累計(jì)融資額已超 30 億美元,估值超 70 億美元,是全球估值最高的 AI 獨(dú)角獸。曠視科技總?cè)谫Y額也達(dá) 12.3 億美元。不僅在中國,在世界范圍內(nèi),這樣的資本造星實(shí)力都令人咂舌。

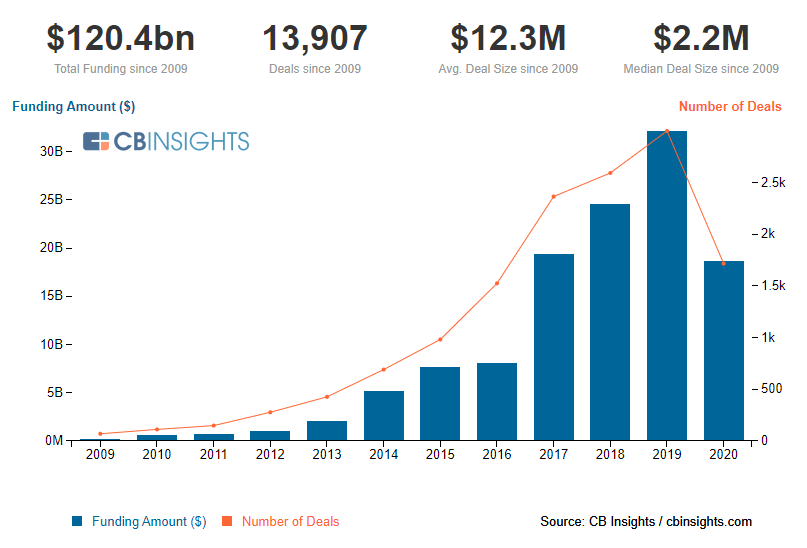

圖 | 2009 年以來,全球 AI 領(lǐng)域的交易金額及數(shù)量(來源:CB Insights)

AI 的觸角伸向了各個(gè)場景 但對于 AI 獨(dú)角獸,到 2020 年,高估值已不能滿足市場的想象力,投資者和市場迫切想看到這些 AI 公司具體有哪些落地可能。 從 AI 落地的幾大主要場景中,可以看到,AI 四小龍的觸角已伸向各個(gè)方面。 消費(fèi)電子,如手機(jī),就是 AI 試水的第一站。商湯、曠視都曾因在手機(jī)上實(shí)現(xiàn)高精度的人臉識(shí)別而名聲大噪。手機(jī)廠商也是目前商湯、曠視的主要客戶之一。曠視的手機(jī)客戶包括 OPPO、vivo、小米、諾基亞、榮耀、錘子等,但 OPPO、vivo、小米等同時(shí)也是商湯的客戶。同時(shí),這一市場還有虹軟科技等深耕更久的計(jì)算機(jī)視覺廠商,AI 企業(yè)難以形成穩(wěn)固的護(hù)城河。 另外,安防是 AI 落地的最主要、也是最有錢的場景。從前端的人臉、車臉識(shí)別到后端的視頻智能分析,再到平臺(tái)級、城市級場景的打通。從硬件到軟件,AI 安防或?qū)⒃杏鲆粋€(gè)近萬億、也是全球最大的安防市場。但由于傳統(tǒng)安防勢力,以及華為、阿里等的跨界競爭,加之 AI 滲透率低,AI 企業(yè)直接參與的人臉及其他項(xiàng)目多呈散點(diǎn)狀分布。AI 企業(yè)也被拖入開發(fā)硬件、工程建設(shè)等境地,在苦戰(zhàn)安防。 而如零售等場景,智慧零售也是 AI 愿景中常提及的部分之一。但目前應(yīng)用最廣泛的還是 “數(shù)人臉” 的客流統(tǒng)計(jì)上,而人工智能賦予零售的價(jià)值是在數(shù)據(jù)收集后的數(shù)據(jù)分析、挖掘?qū)用妗D壳安荚O(shè)多個(gè)攝像頭的高成本,以及尚不甚明顯的效果,讓 AI 賦能零售還在逐步試水。 金融、機(jī)場等場景的人臉識(shí)別和軌跡識(shí)別等,是目前場景中需求相對明確且較易處理的。金融、機(jī)場對人臉識(shí)別安全要求都較高,且基本為主動(dòng)配合式的人臉識(shí)別,受光線、遮擋等影響較小。但拿到此類項(xiàng)目并不容易,這是 “國家隊(duì)” 云從的主攻場景。 另外,在不同于其他主要依賴人臉識(shí)別的醫(yī)療場景,AI 影像的有效性已得到初步驗(yàn)證,但可解釋性和對多病種的普及等依然是未來深入的難點(diǎn)。四小龍中最早專攻此項(xiàng)的依圖科技正在這一領(lǐng)域深耕,但也要面對其他 AI 醫(yī)療企業(yè)的競爭,以及騰訊等巨頭的挑戰(zhàn)。

平臺(tái) + 硬件,AI 四小龍的路越走越遠(yuǎn) 除場景外,四小龍還選擇布局基礎(chǔ)設(shè)施。 如四小龍之首商湯選擇打造城市級平臺(tái),提出“1+1+X”,要賦能百業(yè)。曠視也提出了 AI 平臺(tái) Brain++,并發(fā)力智能硬件。二者還分別自研了深度學(xué)習(xí)框架 SenseParrots、MegEngine。依圖則聯(lián)合自身投資的公司 ThinkForce 推出了自己的第一款芯片“求索”,走硬軟結(jié)合路線。 場景落地是企業(yè)發(fā)展的必由之路,做平臺(tái)、做芯片等是布局基礎(chǔ)設(shè)施,為日后賦能各行各業(yè)打基礎(chǔ)。但目前場景落地中的問題在于,AI 整體的行業(yè)滲透率有限,AI 被賦予的科技革命中的顛覆性作用目前還并未明顯顯現(xiàn)。而AI 企業(yè)們賦能各行各業(yè),選擇多行業(yè)并行,每個(gè)行業(yè)的逐步落地中,都會(huì)遇到深水區(qū),很難深入改造。 做城市級平臺(tái)、芯片,則無疑是在打造基礎(chǔ)設(shè)施層面。既要遇到如阿里、華為、平安、海康等巨頭都紛紛搶占地盤,又要在 “萬眾造芯” 的背景下實(shí)現(xiàn)突破,并不容易。

AI 四小龍主要財(cái)務(wù)狀況 場景落地和布局的難點(diǎn),也反映在財(cái)務(wù)數(shù)據(jù)上。從披露不多的數(shù)據(jù)上,可以看出AI 企業(yè)的表現(xiàn)并沒有預(yù)期中那么驚艷。 以率先披露招股說明書的曠視科技來說,其主要營收數(shù)據(jù) 2016 年、2017 年和 2018 年,分別為 6780 萬元、3.13 億元和 14.27 億元,虧損為 3.43 億元、7.58 億元和 33.52 億元。到 2019 年上半年,營收 9.49 億元,虧損為 52 億元,毛利率在 60% 左右(64.6% ),低于其主攻手機(jī)領(lǐng)域的競爭對手虹軟科技的 90%,高于安防領(lǐng)域海康威視的 50%。

圖 | 曠視科技 2016-2019 上半年三大業(yè)務(wù)營收(來源:曠視科技招股說明書,CB Insights China 整理) 另外,商湯最近也被曝又有新一輪融資并籌備上市,融資后估值為 100 億美元。援引知情人士消息稱,商湯預(yù)測 2019 年?duì)I收將達(dá)7.5 億美元,意味著同比增長超 200%,雖低于前幾年的 400%,但市場擔(dān)心的是這一體量的營收最終能否達(dá)到。

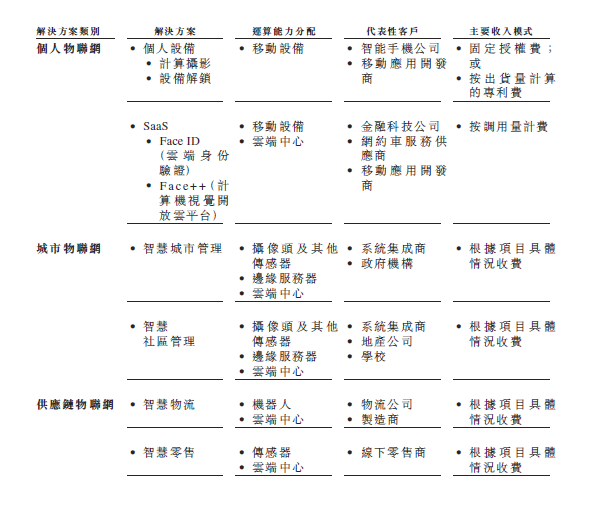

圖 | 曠視科技提供的解決方案(來源:曠視科技招股說明書) AI 企業(yè)的商業(yè)模式外界一直看不清摸不透。而從曠視招股說明書中可以看到,其核心業(yè)務(wù)分為個(gè)人物聯(lián)網(wǎng)、城市物聯(lián)網(wǎng)、供應(yīng)鏈物聯(lián)網(wǎng),其中城市物聯(lián)網(wǎng)占最大比例。而商湯則可分為安防、消費(fèi)電子、文娛及汽車等;依圖是安防、醫(yī)療、金融及零售業(yè)務(wù);云從則主要面向金融、安防、機(jī)場及零售等場景。 曠視的個(gè)人物聯(lián)網(wǎng)業(yè)務(wù)可以對標(biāo)虹軟的手機(jī)軟件業(yè)務(wù),城市物聯(lián)網(wǎng)可以對標(biāo)海康、大華等的安防軟硬一體業(yè)務(wù),而工業(yè)、物流等新的場景尚有不同想象力。但從中也可以看出,AI 企業(yè)的商業(yè)模式與其他行業(yè)賽道內(nèi)企業(yè)并無太大不同,場景落地與毛利率依然很大程度上受限于市場實(shí)際需求和產(chǎn)品形態(tài)。而在整體滲透率不足和行業(yè)改造步入深水的情況下,AI 企業(yè)尚未展現(xiàn)“魔法效應(yīng)”。 AI 企業(yè)改造行業(yè)的節(jié)奏并沒有預(yù)期中快有很多因素。但令人詬病的一點(diǎn)的是其估值過高,這吸引了更多 AI 初創(chuàng)公司盲目入局。商湯的估值已超 70 億美元,據(jù)傳最新估值達(dá) 100 億美元,曠視也達(dá)到 40 億美元。按照目前其實(shí)際營收在十億級別估算,其 PS 市銷率、PE 市盈率仍然過高。 以目前 AI 落地程度推算,AI 獨(dú)角獸若不上市恐難以持續(xù)的研發(fā)投入以及應(yīng)對資本市場的信心。但即使上市,場景落地依然是一個(gè)漫長的過程,商業(yè)模式還需要更充分的時(shí)間驗(yàn)證。

四小龍之外的 AI 企業(yè) AI 四小龍的商業(yè)愿景和落地場景無疑都極具代表意義。但 CB Insights 中國認(rèn)為,除了這些布局各個(gè)行業(yè)的 AI 公司外,更多落地于具體行業(yè)層面上的公司也值得關(guān)注和借鑒。 如在計(jì)算機(jī)視覺上,還有其他細(xì)分領(lǐng)域的 AI 廠商在推動(dòng)市場。如人社領(lǐng)域的智慧眼;手機(jī)領(lǐng)域的虹軟,交通、零售領(lǐng)域的文安智能;安防領(lǐng)域的海康、大華等,這些廠商都更專注于具體場景,且有多年的數(shù)據(jù)和場景經(jīng)驗(yàn)積累。 這一輪 AI 浪潮中,中國的數(shù)據(jù)優(yōu)勢、市場熱情以及先發(fā)速度,都被看作是企業(yè)在新一代技術(shù)革命下彎道超車的機(jī)會(huì)。但對標(biāo)中國以外的 AI 獨(dú)角獸,如美國的 UiPath、Automation、C3 等,他們多基于機(jī)器人自動(dòng)化、工業(yè)、醫(yī)療健康、自動(dòng)駕駛等具體場景落地。具體場景下,無論是市場機(jī)會(huì),技術(shù)投入以及行業(yè)落地和競爭壓力,都更為可控。 AI 四小龍?jiān)诔跗诓季指餍懈鳂I(yè)的打法后,也開始轉(zhuǎn)向先聚焦某幾個(gè)重點(diǎn)領(lǐng)域。行業(yè)也更希望看到,AI 企業(yè)首先在某個(gè)具體領(lǐng)域體現(xiàn)出更大的實(shí)效和潛力。

結(jié)語 2019 年 7 月虹軟登陸科創(chuàng)板;今年 7 月,AI 芯片廠商寒武紀(jì)科創(chuàng)板上市。 而曠視、商湯以及其他 AI 初創(chuàng)企業(yè)能否躍入龍門依然是未知數(shù)。AI 落地將是一場漫長的戰(zhàn)役。 從行業(yè)角度而言,AI 成熟要看技術(shù)落地等各種要素;從資本角度而言,要看市場對 AI 是否有足夠耐心。改變勢在必行,但顛覆卻還尚早。從這個(gè)角度來說,風(fēng)口可能很快過去,產(chǎn)業(yè)需要的是能不斷自我更新升級的公司,而不只是抓住風(fēng)口的幸運(yùn)公司。

原文標(biāo)題:從資本競逐到落地找場景,數(shù)說四小龍的AI戰(zhàn)役

文章出處:【微信公眾號:DeepTech深科技】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

-

AI

+關(guān)注

關(guān)注

87文章

30919瀏覽量

269170

原文標(biāo)題:從資本競逐到落地找場景,數(shù)說四小龍的AI戰(zhàn)役

文章出處:【微信號:deeptechchina,微信公眾號:deeptechchina】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

名單公布!【書籍評測活動(dòng)NO.49】大模型啟示錄:一本AI應(yīng)用百科全書

AI for Science:人工智能驅(qū)動(dòng)科學(xué)創(chuàng)新》第4章-AI與生命科學(xué)讀后感

英特爾出席2024上海·AI大模型盛會(huì)

聯(lián)想ChinaJoy發(fā)布多款AI終端,加速“一體多端”戰(zhàn)略落地

IOTE 2024上海物聯(lián)網(wǎng)展順利閉幕,一座城市與一場展會(huì)的雙向加速

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論