資訊:新能源乘用車市場“變天”:個人用戶占比超72% 自主品牌壓力大

資訊:新能源乘用車市場“變天”:個人用戶占比超72% 自主品牌壓力大

在選購一臺純電動汽車,人們考慮最多的要素,肯定少不了續航里程。它的邏輯很簡單,似乎只要續航里程夠長,焦慮就追不上你。

目前,國內的電動汽車續航里程已經突破了600km,甚至是700km。但是不少消費者心里還是不夠踏實,因此電動汽車續航在日常的使用中還要掐頭去尾,畢竟你總不可能每次都有機會充到滿電量,也沒那勇氣等到電耗光了再充。

因此不難看出,在很長的時間內,整個市場還是會持續呈現出對純電動車更長續航里程的偏好。

前幾個月,有家企業發布了一系列的產品,稱其能“支持最長880km續航”、“里程壽命超100萬公里”,這樣的數據放在現在的產品中,可以說是非常領先了。

這家企業正是長城控股集團旗下電池生產商——蜂巢能源。究竟蜂巢能源是什么來頭,其產品又是如何做到突破續航極限的,咱們今天就來一探究竟。

實現880km超長續航,神奇法寶是無鈷

今年5月18日,蜂巢能源正式發布了旗下兩款最新的無鈷電池,分別是基于590模組電芯設計、容量為115Ah的無鈷電芯以及L6薄片無鈷長電芯。

第一款產品是基于590模組設計,容量為115Ah的電芯,它的電芯能量密度達到了245Wh/kg,這款產品的特點是基于通用化電芯尺寸的設計基礎上完成,它能夠搭載到目前大部分純電平臺上。據了解,這款電芯擁有15年/120萬公里的長壽命,預計在2021年6月份推出市場。

第二款產品是一款L6薄片無鈷長電芯,容量為226Ah,其特點是可以與車企合作研發從而組成更先進的矩陣式PACK設計,讓電動車能實現最長880km的長續航,該電芯預計在2021年下半年實現量產。

其中這兩款產品最大的亮點,就是在“無鈷”二字身上。那么對于無鈷電池,讀者們肯定是有很多疑問,畢竟咱們大多接觸的都是磷酸鐵鋰電池跟三元鋰電池,跟鈷元素又有什么關系呢?

別擔心,下面通過兩個小問題,就能快速了解蜂巢能源的無鈷電池。

為什么是無鈷?

話說咱們一直掛在嘴邊的三元鋰電池,實際上是指采用鎳鈷錳酸鋰(NCM)或鎳鈷鋁酸鋰(NCA)作為正極材料的鋰電池。其中NCM后面緊跟的三個數字就分別代表了鎳鈷錳三種元素所占的比例,例如NCM811就代表鎳:鈷:錳=81,鈷所占比例越高,電池造價越貴。

以NCM523、NCM622為例,鈷在三元正極材料中的成本占比超過了30%(三元正極又占鋰電池成本的30%)。無鈷電芯的開發除了能極大程度減少鈷這種稀有資源的使用之外,也能降低動力電池成本。

因此從動力電池的發展出發的話,減少鈷元素的使用,朝著“高鎳低鈷”甚至“無鈷”的方向,無疑是大勢所趨。

蜂巢能源則選擇“一步到位”——在此背景下,蜂巢能源正式發布了全球首款基于無鈷材料的電芯產品,電池材料成本會下降5-15%,這樣電芯的整體綜合成本可以降低5%,而且原材料的供應更加穩定、有保障。

無鈷之后,電動汽車性能如何?

在咱們的常規印象中,為了妥協而改配方,往往是需要一定的犧牲的:比如說這些年各種很火的全麥代餐、無糖乳茶,但不少人就喝不習慣,總覺得缺了“內味”。

那么無鈷電池,是那種為了節約成本和資源,而犧牲掉性能與安全的代替品嗎?

首先在性能方面,目前蜂巢能源的無鈷電池可以做到240Wh/kg到245Wh/kg,遠遠高于現在主流的磷酸鐵鋰電池170Wh/kg到180Wh/kg的水平。同時也十分接近于目前商業化應用能量密度最高的811體系的水平,非常適合長續航里程車型的適配。

另外在安全性方面,NMx無鈷電池抗擴充能力要比傳統的811電池的抗擴充能力要強,一般811電池的過充電在120%左右,而無鈷電池可以做到140% SOC過充電;

其次是熱穩定性方面也十分出色,國標要求要把電池放在130度熱箱中半個小時不爆炸、不起火,無鈷電池可以在150度的環境下不爆炸不起火,高于國標所要求130度的標準。

因此,無鈷電池并不是為了節省原材料和成本而犧牲掉性能和安全性的產品,顯然蜂巢能源看到了未來動力電池的發展趨勢,并且在這方面獲得了技術的突破。

“立足長城,走向全球”

過去幾年,下游新能源汽車的銷量增長對于動力電池產生了旺盛需求,競爭的激烈也導致動力電池行業頭部效應明顯,那么蜂巢能源如何跟巨頭們掰手腕呢?

蜂巢能源,在汽車動力電池的研發上有先天的優勢,作為出身于汽車制造商的動力電池廠:其車規級的AI工廠,采用更加嚴格的環境控制,更加嚴格的毛刺控制,更高水平的金屬異物檢出率,更高水平的電池自放電檢出率,更加完備的制程的追溯系統,全制程的SPC管控,AI智能技術全面應用,更高標準的制程管控。

因此不難看出,蜂巢能源是基于車規級電池設計和制造標準,旨在成為全球獨立的動力電池供應商,為全球汽車公司提供服務。

從訂單量來看,目前蜂巢已經在給長城的新能源汽車供貨,尤其是長城電動汽車專屬品牌歐拉:在2019年,歐拉品牌累計銷售新車38865輛,實現A00細分市場銷量增速第一。有歐拉這樣的銷量作為保證,蜂巢能源的出貨量自然不用擔心。

而在未來的長城戰略布局中,“檸檬”和“坦克”作為長城汽車未來的兩個重要造車平臺,尤其是“檸檬”平臺,其一大技術亮點就是適配高效燃油動力(ICE)、多種混合動力(混聯DHT、P2、P2+P4)、純電動(BEV)和氫燃料電池(FCEV)四種動力方案,蜂巢能源在此里面扮演的角色,其重要性不言而喻。未來蜂巢能源作為動力電池的技術支持,勢必會為長城汽車帶來更高續航、更安全的新能源車。

另外在與外部汽車制造商的合作上,目前蜂巢能源已獲得PSA集團的正式采購合同,該公司將在未來幾年內為PSA旗下車型作各種動力電池設備配套,該項目采購量預計在項目整個生命周期內超過7GWh。

可以說,目前蜂巢能源確實是在“立足長城,走向全球”。

編者總結:頭部效應下,“電池新勢力”正在來襲

誠然,作為一家初入動力電池領域就依靠“無鈷電池”、“疊片技術”等新科技“高舉高打”的制造商,不少人會擔心蜂巢能源的步子會不會邁得太大了。

但是事實上,近年來中國新能源汽車市場已經發生很大變化,與新能源汽車市場協同變化的動力電池市場,也悄然發生著轉變。在長續航、低成本的驅使下,蜂巢能源的這些新技術都是未來的重要方向,而且是會對目前三元電池市場格局產生較大沖擊甚至是重構電池市場格局。

因此無論是守擂者,還是攻擂者,都要把新技術作為重要武器。

起碼可以肯定的是,長城發力新能源,切入動力電池市場,將重新改寫市場新格局,動力電池行業一場新的巨頭之爭已經拉開帷幕。

新能源乘用車市場“變天”:個人用戶占比超72% 自主品牌壓力大

【電車資源 數據分析】半年來,新能源乘用車市場發生了怎樣的變化?通過2019年度及2020上半年新能源乘用車終端銷量數據對比,我們發現一些蛛絲馬跡。

用戶及使用性質方面,個人用戶占比升至72%、單位用戶和出租租賃占比下降;企業市場份額方面,外資/合資/新勢力占比上升、傳統自主品牌占比驟降至48%;消費地域方面,二三線城市占比下降,一線及四線以下城市占比上升。

個人占比升至72%

單位和出租租賃占比下降

根據使用性質不同,可將新能源乘用車分為非營運、出租租賃等,其中非營運新能源乘用車根據所有權不同又可分為個人用戶、單位用戶兩種。

數據顯示,2020上半年,新能源乘用車個人用戶占比達到72.21%,與2019年度相比大幅提升19.66%;單位用戶占比為13.57%,與2019年度相比下降5.02%;用于出租租賃的新能源乘用車占比由2019年度的28.85%降為14.18%,下降幅度達14.67%。

(注:圖中內圈為2019年度新能源乘用車用戶性質情況,外圈為2020上半年情況)

個人用戶占比上升,說明新能源乘用車在私人消費市場的接受度越來越高。2020上半年,新能源乘用車個人用戶上險量較高的車型有:特斯拉Model 3、寶駿E100、奇瑞eQ1、蔚來ES6、歐拉R1、理想ONE、寶馬5系PHEV、寶駿E200、比亞迪E2、廣汽新能源Aion.S等。前十車型中,除Aion.S外,其余九個車型個人用戶占該車型總上險量的比值均在77%以上。

用于出租租賃的新能源乘用車占比下降,主要是因為網約車出租車在主要城市一定程度上達到飽和、疫情對網約出租行業的沖擊,以及出行巨頭滴滴暫停公戶上新的影響。上半年出租租賃上險量較高的車型有:廣汽新能源Aion.S、北汽EU系列、榮威Ei5、比亞迪秦EV、榮威ei6PHEV、高爾夫EV、帝豪EV、寶來EV、比亞迪E2、朗逸EV等。

深圳市用于出租租賃的新能源乘用車上險量在2019年度達到2.9萬輛,在2020年上半年卻僅有1232輛,落差十分巨大。此外,在2019年度新能源乘用車出租租賃上險量前十的城市中,廣州、杭州、武漢、西安、東莞、福州、重慶在2020上半年出租租賃上險量也明顯降低。

外資、合資、新勢力崛起

傳統自主品牌市場份額下降

在新能源汽車產品供給由國內單一供給轉變為國際、國內雙向供給之際,企業市占率的變化似乎不可避免。

根據企業性質不同,將國內新能源乘用車生產企業大致分為傳統自主、中外合資、外資、新勢力四類。2019年時,傳統自主企業在新能源乘用車市場占比為76%,而2020上半年這一數字驟降為48%。此消彼長之下,中外合資企業市場占比由19%升為26%,外資企業市場占比猛增16%,造車新勢力占比由5%升為10%。

(注:圖中內圈為2019年度情況,外圈為2020上半年情況)

2020上半年,特斯拉以4.65萬的銷量奪冠,市場占比達到15.56%;比亞迪屈居第二,上半年上險量為3.89萬輛,占比13.01%。2019年度,比亞迪新能源乘用車以18.09萬輛的上險量排在第一位,市場占比曾達到21%。半年時間,其市場份額下降8%。下半年比亞迪能否翻身,要看漢EV、漢DM等新上市車型的表現了。

傳統自主品牌中,市場份額下降明顯的企業還有北汽新能源、上汽乘用車、吉利汽車、長安汽車、江淮汽車等,下降比例分別為4.98%、2.27%、4.53%、2.97%、3.24%。排名前20的企業中,廣汽乘用車成唯一一個市場占比上升的傳統自主品牌。

造車新勢力方面,有五家企業進入前20排名,分別是:蔚來、理想、威馬、小鵬、合眾。除威馬汽車市占率基本沒變外,其他四家企業的市占率均有所提升。其中,蔚來提升2.29%,理想提升3.09%,小鵬提升0.25%,合眾提升0.57%。

造車新勢力頭部企業蔚來汽車上半年總上險量為1.4萬輛,市場占比4.70%,在所有新能源乘用車企業中排名第七,已超過上汽乘用車、奇瑞汽車、長城汽車、吉利汽車等老牌企業。

排名前20的企業中,中外合資企業的新能源乘用車市占率均有提升。其中,上升最明顯的是一汽大眾,市占率提升2.75%,主售車型有高爾夫EV 、寶來EV 、奧迪Q2LEV 、探岳PHEV 、奧迪A6L PHEV 、邁騰PHEV等。

隨著新能源車型越來越豐富,合資企業在新能源乘用車銷量榜中的排名也不斷提升。

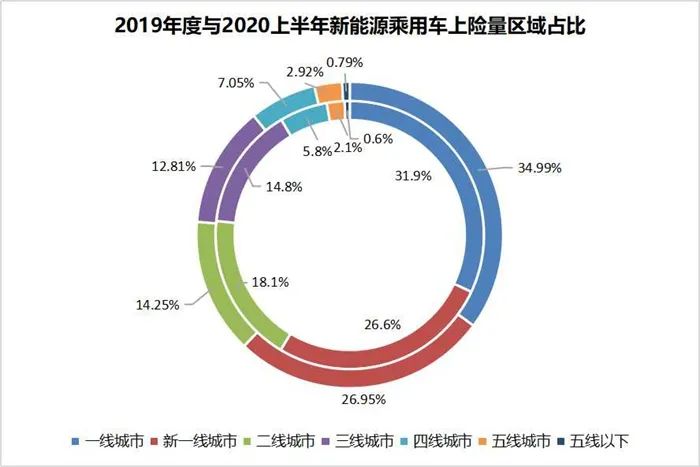

二三線城市下降

一線及四線以下城市上升

(注:圖中內圈為2019年度情況,外圈為2020上半年情況)

新能源汽車的上險量基本與城市級別正相關:一線城市的新能源乘用車上險量占比最高,新一線城市次之,二線、三線、四線、五線城市的占比依次減少,五線以下城市的占比最低。

與2019年度相比,2020上半年一線城市、新一線城市、四線城市、五線城市、五線以下城市的新能源乘用車上險量占比均有所上升,其中一線城市上升3.06%,四線城市上升1.28%,上升較為明顯。

二線城市、三線城市的新能源乘用車上險量占比下降,其中二線城市下降3.81%、三線城市下降1.98%。

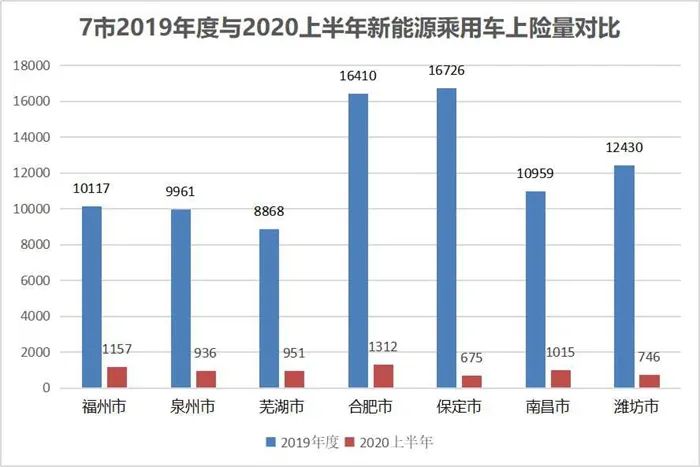

為什么會這樣?電車資源發現,二三線城市中,占比下降幅度超過0.5%的城市有保定、合肥、濰坊、南昌、泉州、福州、蕪湖等。其中,福州、泉州是因為出租租賃上險量下降較多,合肥、保定、南昌、濰坊是因為非營業車型(即個人購買和單位購買)上險量下降較多。

一線城市今年上半年新能源乘用車上險量占比上升,主要得益于北京、上海兩地占比上升,其中北京占比上升3.41%、上海占比上升4.14%。廣州、深圳新能源乘用車上險量占比有所下降,下降比例分別為2.21%、2.27%。

四線及以下城市方面,2020上半年新能源乘用車上險量占比在0.2%以上的城市有11個,分別為:運城、三門峽、菏澤、臨汾、駐馬店、濮陽、棗莊、安陽、邢臺、許昌、開封等。而在2019年度,占比在0.2%以上的四線及以下城市僅有5個,分別為德州、安陽、邢臺、運城、菏澤。

從這個角度看,新能源乘用車市場下沉的趨勢確實存在。7月,新能源汽車下鄉活動正式啟動。若“下鄉”順利,新能源乘用車在農村地區的銷量將有明顯提升。

電車資源小結:半年的時間不長,卻可以發生很多變化。2020上半年的新能源乘用車市場雖已成定局,但數據背后反映的市場變化趨勢、用戶需求等信息還有待進一步挖掘。一二三四五線城市哪款新能源車最暢銷?特斯拉為什么能贏?

交通運輸部辦公廳關于征求《國家車聯網產業標準體系建設指南(智能交通相關)(征求意見稿)》意見的函

交辦科技函〔2020〕1229號

各省、自治區、直轄市、新疆生產建設兵團交通運輸廳(局、委),工業和信息化部、公安部、市場監管總局辦公廳,全國道路運輸、智能運輸、交通工程(公路)、城市客運標委會,全國汽車標委會客車分委會,信息通導標委會,中國公路學會、中國道路運輸協會,部科學研究院、部公路科學研究院、中國交通通信信息中心:

為落實《交通強國建設綱要》,加快自動駕駛和車路協同技術應用,推動國家車聯網產業標準體系建設,交通運輸部組織編制了《國家車聯網產業標準體系建設指南(智能交通相關)(征求意見稿)》(以下簡稱《指南》),擬聯合工業和信息化部、國家標準化管理委員會印發。現將《指南》送你單位,請研提意見并于2020年8月14日前反饋我部。

聯系人:科技司 趙曉輝,電話:010-65292199,傳真:010-65292100,郵箱:zhaoxh@mot.gov.cn。

交通運輸部辦公廳

2020年7月29號

附件 2

《國家車聯網產業標準體系建設指南(智能交通相關)》(征求意見稿)編制說明

一、任務來源

中共中央、國務院印發的《交通強國建設綱要》明確提出要加強智能網聯汽車(智能汽車、自動駕駛、車路協同)研發。交通運輸部積極推進自動駕駛技術發展與應用,成立了自動駕駛專題研究組,并會同工業和信息化部、公安部等部門,在政策法規、標準規范等方面開展了一系列工作。 2016年底,工業和信息化部、交通運輸部、公安部、國家標準化管理委員會等部門聯合組織制定《國家車聯網產業標準體系建設指南》(以下簡稱《建設指南》),提出了包括總體要求、智能網聯汽車、信息通信、電子產品與服務、智能交通相關和車輛智能管理等 6 個部分的國家車聯網標準體系。其中,總體要求、智能網聯汽車、信息通信、電子產品與服務等部分的內容已分別由工業和信息化部、國家標準化管理委員會、公安部等部門聯合發布實施。 2019 年 3 月,交通運輸部在前期工作的基礎上,組織開展智能交通相關部分的標準體系編寫工作,并形成征求意見稿。 二、編制背景、目的和意義 (一)車聯網及智能網聯汽車產業發展情況。 1、國際發展情況。歐洲、美國、日本等汽車工業發達國家和地區都從戰略高度,采取鼓勵研發、示范運行、標準規范、政策扶持等措施引導車聯網產業的發展。 2018 年 10 月,美國交通部發布《自動駕駛系統 3.0:準備迎接未來交通》,是第一份涵蓋地面交通系統多種運輸模式自動化技術的綜合性指導文件。同時,美國還從立法角度,推動智能網聯駕駛技術應用和推廣。2015 年,歐盟發布《歐洲自動駕駛智能系統技術路線》,提出歐洲發展自動駕駛的三步走戰略。2013年,日本提出《世界領先 IT 國家創造宣言》,汽車自動駕駛技術被選中為對日本社會、經濟、產業競爭力有重大影響的重點發展領域之一,并提出日本自動駕駛汽車商用化時間表,以及 ITS 2014—2030 技術發展路線圖。2018 年 6 月,內閣會議發布了《官民 ITS 構想?路線圖 2018》和《未來投資戰略 2018 草案》,兩個文件站在國家角度為實現自動駕駛指明方向,從政府層面對推動自動駕駛技術發展和技術產業化做出了頂層設計,是指導日本未來分階段實現自動駕駛技術快速發展和產業化應用的重要戰略規劃。 2、國內發展情況。我國政府高度重視車聯網及智能網聯汽車相關產業發展。2017 年 2 月,國務院發布《“十三五”現代綜合交通運輸體系發展規劃》,提出加快智慧交通建設, 3、不斷提高信息化發展水平,充分發揮信息化對促進現代綜合交通運輸體系建設的支撐和引領作用。2017 年 7 月,國務院發布《新一代人工智能發展規劃》,將自動駕駛作為人工智能的先行應用領域。 2017 年 9 月,為進一步加強部門協同,國家制造強國建設領導小組成立了車聯網產業發展專項委員會,提出做好國家層面的頂層設計和統籌規劃,務實推動產業發展。2018 年 11 月,車聯網產業發展專項委員會第二次全體成員會議提出要抓好關鍵核心技術攻關組織工作,強化產業鏈協同創新,加快基礎設施升級改造,深化體制機制改革,充分發揮專委會統籌協調作用,加強國際交流合作,加快推動車聯網產業持續健康發展。 2018 年 12 月,工業和信息化部印發了《車聯網(智能網聯汽車)產業發展行動計劃》,提出了突破關鍵技術、完善標準體系等重點任務。2019年 7 月,交通運輸部發布的《數字交通發展規劃綱要》,明確提出推動載運工具、作業裝備智能化,推動自動駕駛與車路協同技術研發,開展專用測試場地建設。 2018 年 4 月,工業和信息化部、公安部、交通運輸部聯合發布了《智能網聯汽車道路測試管理規范(試行)》,對測試主體、測試駕駛人及測試車輛、測試申請及審核、測試管理、交通違法和事故處理等方面作出規定。北京、上海、保定、重慶和深圳等城市先后出臺了自動駕駛道路測試管理規定。中共中央、國務院印發的《交通強國建設綱要》提出,推進裝備技術升級, 4、開發新一代智能交通管理系統;強化前沿關鍵科技研發,瞄準新一代信息技術、人工智能等世界科技前沿,加強對可能引發交通產業變革的前瞻性、顛覆性技術研究;大力發展智慧交通,推動大數據、互聯網、人工智能、區塊鏈、超級計算機等新技術與交通行業深度融合。 (二)目的和意義。 《國家車聯網產業標準體系建設指南(智能交通相關)》是《建設指南》的組成部分,聚焦車聯網產業發展國家戰略,圍繞建設交通強國,以保障交通運輸暢通、安全、舒適為目標,通過標準推動技術發展、制度落地,將推動交通運輸領域車聯網技術應用發展,提升我國智能網聯汽車與智慧交通發展水平,與《建設指南》其他部分形成統一協調的國家車聯網產業標準體系。 三、國內外相關標準情況 (一)《國家車聯網產業標準體系建設指南》其他部分提出的相關標準。《國家車聯網產業標準體系建設指南》列出了部分與智能交通相關的標準,涵蓋基礎通用、信息通信、智能網聯汽車、電子產品與應用等領域。 (二)國際標準化組織 ISO 標準。目前,與智能網聯駕駛相關的國外標準化組織主要有:國際標準化組織 ISO/TC22、ISO/TC204、歐洲通信標準化協5會(ETSI)、歐洲標準化組織(CEN)、美國汽車工程師學會(SAE)、電氣和電子工程師協會(IEEE)、日本無線工業及商貿聯合會(ARIB)、第三代合作伙伴計劃(3GPP)等。其中 ISO/TC204 主要關注和制定通信協議、道路設施、車輛輔助駕駛及車輛協同駕駛的相關標準。四、編制過程編制工作由交通運輸部科技司組織,依托全國智能運輸系統標準化技術委員會成立編寫組。 2018 年 12 月,編寫組按照《建設指南》總體要求的有關安排,調研了智能基礎設施、車輛輔助駕駛等相關工作現狀和標準化需求。 2019 年 8 月,通過多次研討,確定了智能交通相關標準體系建設的基本原則、指導方針和技術架構。在充分聽取行業意見的基礎上,提出了《國家車聯網產業標準體系建設指南(智能交通相關)(征求意見稿)》初稿。 2019 年 12 月 18 日,全國智能運輸系統標準化技術委員會全體委員討論了《國家車聯網產業標準體系建設指南(智能交通相關)(征求意見稿)》初稿。編寫組根據意見和建議,修改了《國家車聯網產業標準體系建設指南(智能交通相關)(征求意見稿)》。 2020 年 7 月,編寫組以視頻會議形式征求了全國汽車標準化技術委員會、全國通信標準化技術委員會對《國家車聯6網產業標準體系建設指南(智能交通相關)(征求意見稿)》的意見與建議,并進行了充分的溝通與討論。根據意見和建議,編寫組進一步修改完善了《國家車聯網產業標準體系建設指南(智能交通相關)(征求意見稿)》。 五、制修訂依據

1、《中華人民共和國標準化法》;

2.中共中央、國務院《交通強國建設綱要》;

3.交通運輸部《數字交通發展規劃綱要》;

4.工業和信息化部、國家標準化管理委員會《國家車聯網產業標準體系建設指南(總體要求)》、《國家車聯網產業標準體系建設指南(智能網聯汽車)》、《國家車聯網產業標準體系建設指南(信息通信)》、《國家車聯網產業標準體系建設指南(電子產品和服務)》;

5.工業和信息化部、公安部、國家標準化管理委員會《國家車聯網產業標準體系建設指南(車輛智能管理)》;

6.工業和信息化部、公安部、交通運輸部《智能網聯汽車道路測試管理規范(試行)》;

7.工業和信息化部《車聯網(智能網聯汽車)產業發展行動計劃》。

六、主要內容

(一)總體要求。

1、指導思想。

深入貫徹落實習近平新時代中國特色社會主義思想和黨的十九大精神,加快推進交通強國、科技強國、數字中國建設,充分發揮智能交通在車聯網產業生態環境構建中引導作用,加快推進現代科技與交通運輸的深度融合,促進車聯網技術和產業發展,建立跨行業、跨領域、適應我國技術和產業發展需要的車聯網智能交通標準體系。

2.基本原則。

(1)統籌規劃。加強智能交通標準體系頂層設計,基于《國家車聯網標準體系建設指南(總體要求)》,結合交通運輸管理和服務工作實際,科學確定發展重點領域,合理規劃智能交通標準體系結構,滿足車聯網產業發展需求及車聯網環境下智能交通管理和服務需要。

(2)需求引導。充分考慮交通安全、運輸效率、信息安全、可持續發展等公益性因素,結合交通運輸行業管理和服務需求,促進智能交通基礎設施建設、智能車輛應用、車路協同、交通管理和服務系統發展,全面提升我國智能交通管理和服務水平,助力“交通強國”建設。

(3)創新驅動。強化以車聯網科技創新為動力,推進科技研發、標準研制,綜合考慮技術成熟程度、市場接受能力、行業資源優勢等因素,合理布局智能交通標準體系建設路徑,充分發展標準在技術創新路徑選擇、創新成果轉化、產業整體技術水平提升等方面的規范和引領作用。

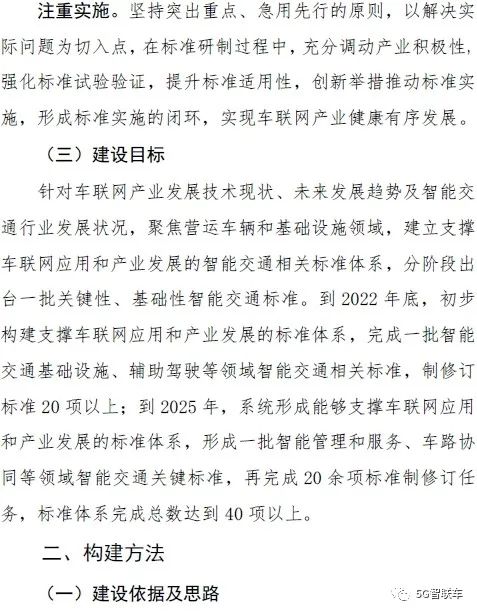

(4)注重實施。堅持突出重點、急用先行的原則,以解決實際問8題為切入點,在標準研制過程中,充分調動產業積極性,強化標準試驗驗證,提升標準適用性;逐步將團體標準、推薦性國家/行業標準升級為相關強制性標準或行業法規的配套標準,形成標準實施的閉環,實現車聯網產業健康有序發展。3.建設目標。針對車聯網產業發展技術現狀、未來發展趨勢及智能交通行業應用需求,建立支撐車聯網應用和產業發展的智能交通標準體系,分階段出臺一批關鍵性、基礎性智能交通標準。到 2022 年底,初步構建支撐車聯網應用和產業發展的標準體系,完成一批智能交通基礎設施、輔助駕駛等領域智能交通相關標準,制修訂標準 20 項以上;到 2025 年,系統形成能夠支撐車聯網應用和產業發展的標準體系,形成一批智能管理和服務、車路協同等領域智能交通關鍵標準,再完成 20余項標準制修訂任務,標準體系完成總數達到 40 項以上。

(二)構建方法。

1、建設依據及思路。

一是闡明了智能交通相關標準體系應在國家車聯網產業標準體系整體框架下,與其他部分相協調一致。

二是列出了主要的法律法規及政策依據的內容。

2.技術架構。

體系建設的技術架構如下:

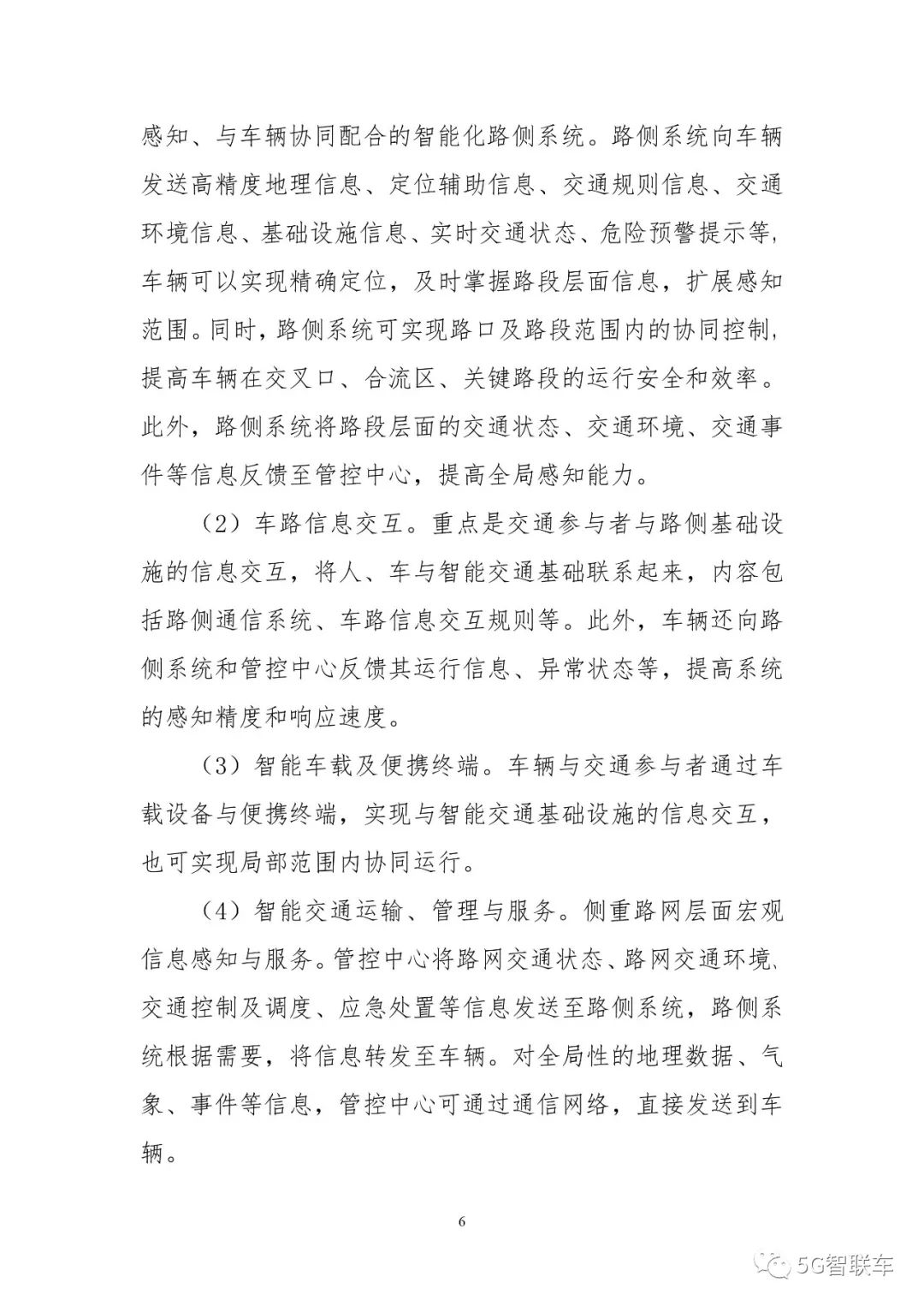

智能交通相關智能交通基礎設施 車路信息交互 智能車載及便攜終端交通信息采集、高精度定位地圖以及信息安全等設施車輛與道路進行信息交互的規則、設備等支持人、車、路信息交互的智能交通車載設備及便攜設備等智能交通運輸、管理與服務車聯網環境下的交通運輸、智慧管理和智慧出行服務圖 1 車聯網產業(智能交通相關)標準體系建設技術架構圖

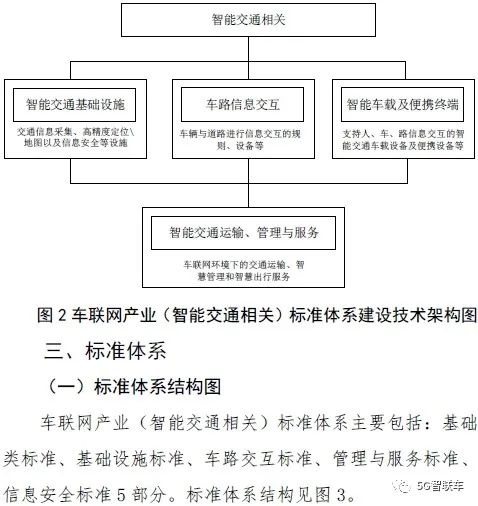

(三)標準體系。

主要包括標準體系結構、標準分類說明和標準體系表。

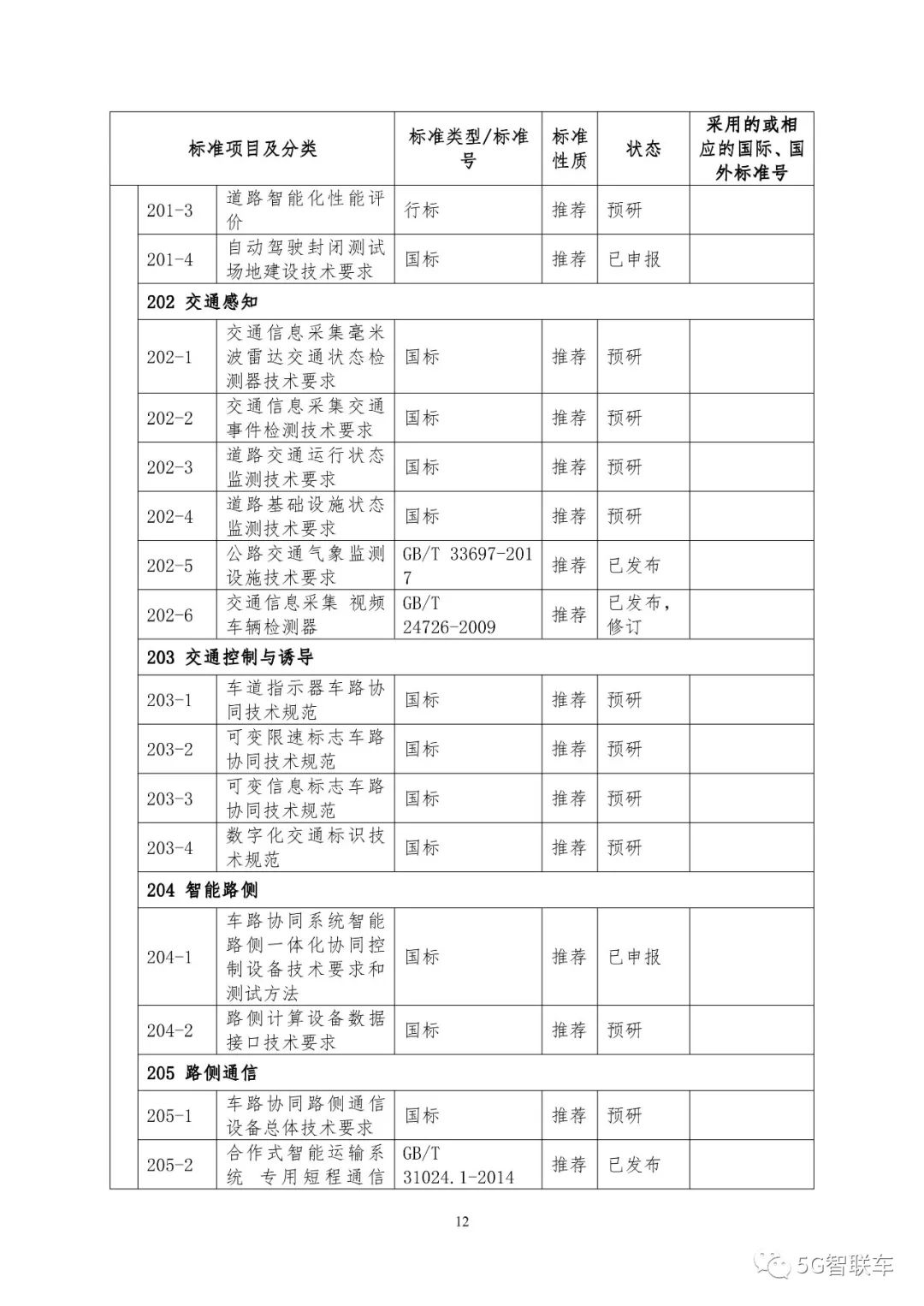

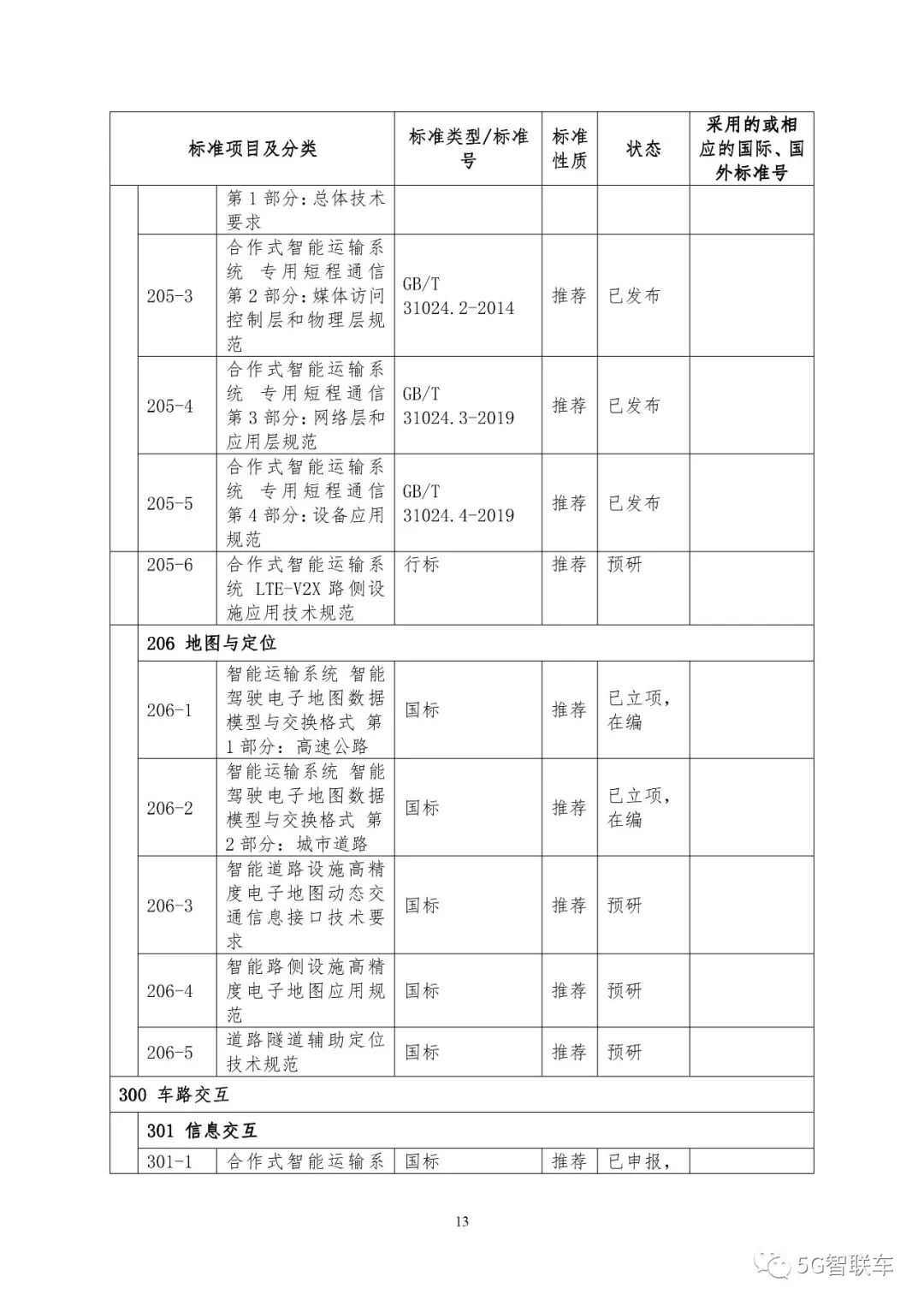

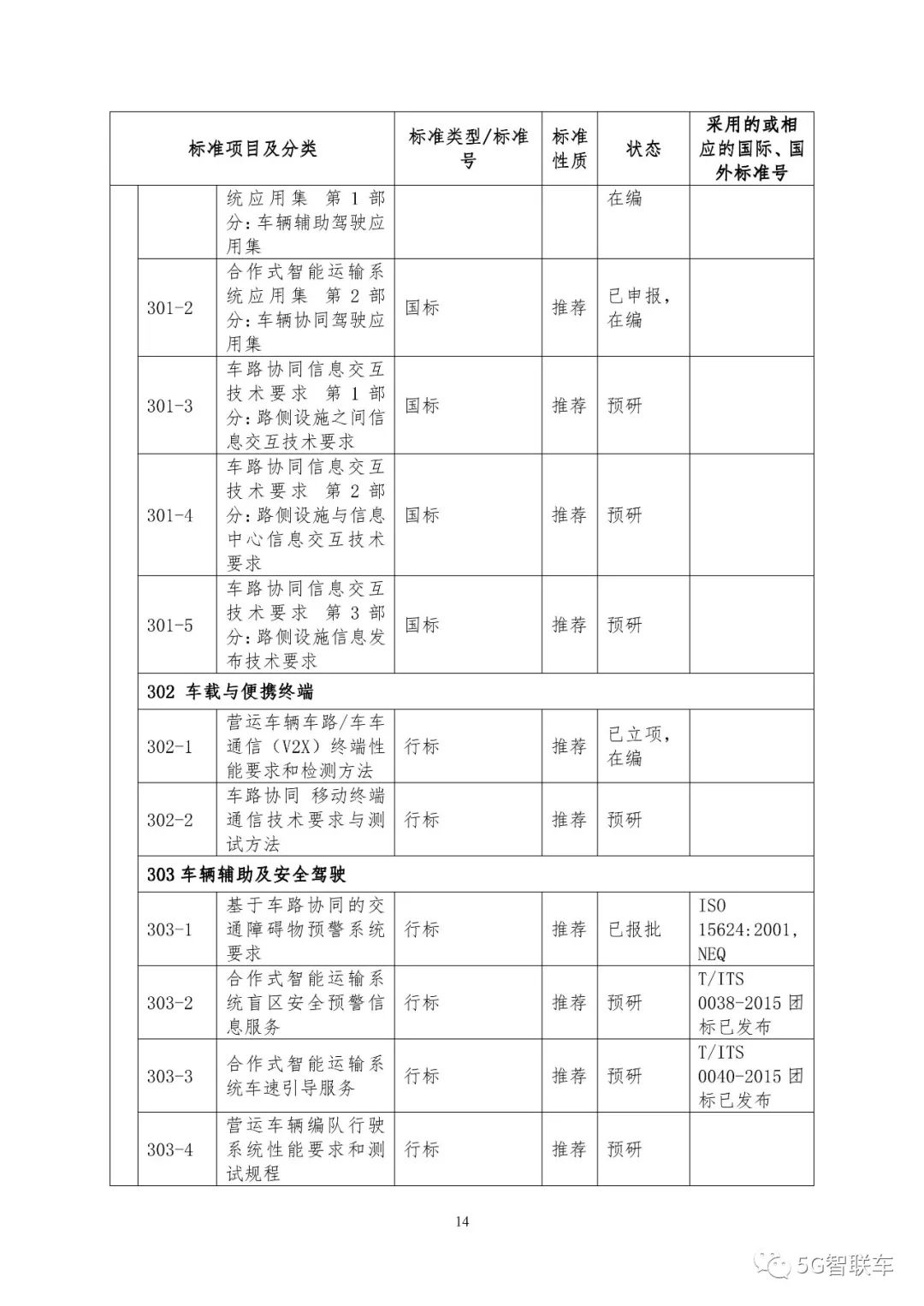

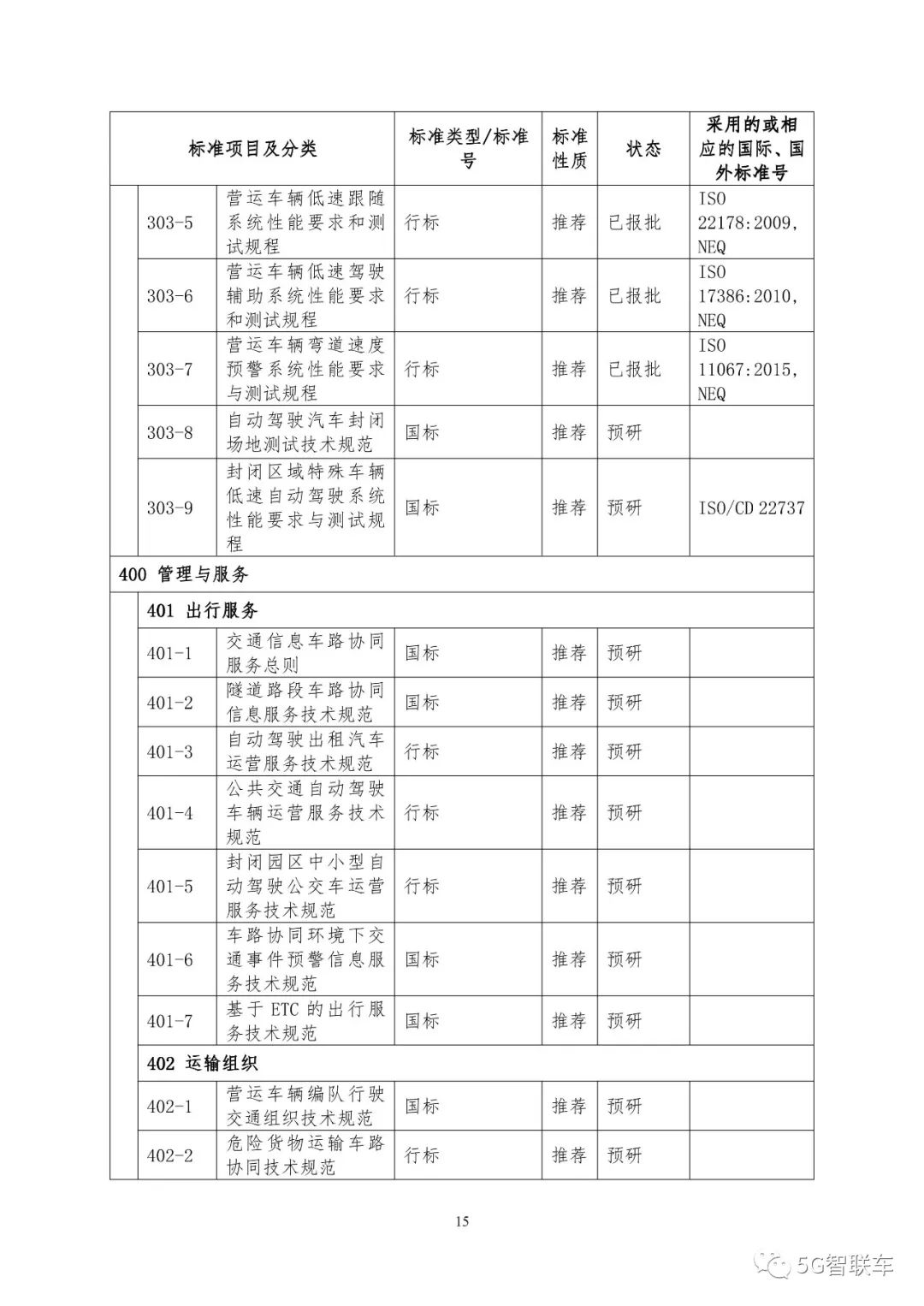

1.標準體系結構主要包括:基礎類標準、道路設施標準、車路交互標準、管理與服務標準、信息安全標準等 5 部分。2.標準分類說明:分別對大類標準及子類進行說明。3.標準體系表:目前共列標準 66 項,其中基礎標準 6項,道路設施標準 27 項、車路交互標準 16 項、管理與服務標準 12 項、信息安全標準 5 項。包含已發布 8 項,已報批 5項,已立項在編 4 項,已申報 4 項,預研 45 項。

-

動力電池

+關注

關注

113文章

4542瀏覽量

77790 -

新能源

+關注

關注

26文章

5558瀏覽量

107700 -

乘用車

+關注

關注

0文章

218瀏覽量

10523

原文標題:[市場觀察] 動力電池黑馬要來了?揭秘長城的/新能源乘用車市場“變天”:個人用戶占比超72% 自主品牌壓力大電池“黑科技”

文章出處:【微信號:CPSABPSA,微信公眾號:中國電源】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

3月新能源車市場:環比增長明顯,二三名之爭埃安問界取勝

工商網監

工商網監

評論