") 預(yù)計(jì)2023年全球二輪車用鋰電池出貨量接近26GWh

預(yù)計(jì)2023年全球二輪車用鋰電池出貨量接近26GWh

摘要

2019年全球二輪車用鋰電池出貨量達(dá)到8.4GWh,預(yù)計(jì)2023年有望接近26GWh,年增速保持30%以上,中國(guó)市場(chǎng)是最大的需求貢獻(xiàn)者。

新國(guó)標(biāo)施行驅(qū)動(dòng)二輪車鋰電化速度加快。事實(shí)上,兩輪車市場(chǎng)鋰電池對(duì)鉛酸的替代早已啟動(dòng)。

2016~2019年,全球鋰電電動(dòng)自行車年銷量復(fù)合增長(zhǎng)率27.5%,遠(yuǎn)高于同期電動(dòng)自行車增速,中國(guó)市場(chǎng)2019年年銷量達(dá)680萬(wàn)臺(tái),年增速高達(dá)65.5%。

相比鉛酸電池,鋰電池壽命長(zhǎng)、質(zhì)量輕、綠色環(huán)保、能量密度大,是未來(lái)電動(dòng)二輪車主要的動(dòng)力源。

近幾年雅迪、愛(ài)瑪?shù)榷嗆囆袠I(yè)龍頭紛紛加大鋰電版二輪車布局,疊加政策因素,鋰電兩輪車已進(jìn)入高速增長(zhǎng)通道。終端應(yīng)用的快速發(fā)展,有望帶動(dòng)二輪車用鋰電池需求進(jìn)入快速發(fā)展期。

當(dāng)前,歐洲與日韓等發(fā)達(dá)國(guó)家二輪車鋰電化滲透率基本達(dá)到95%以上,但由于人口老齡化與產(chǎn)業(yè)發(fā)展已趨于成熟等因素,市場(chǎng)增量空間不大。中國(guó)作為全球第一大二輪車消費(fèi)市場(chǎng),其鋰電化水平目前在20%左右,仍有巨大的增量空間。

2019年全球二輪車用鋰電池出貨量達(dá)到8.4GWh,預(yù)計(jì)2023年有望接近26GWh,年增速保持30%以上,中國(guó)市場(chǎng)是最大的需求貢獻(xiàn)者。

從電芯產(chǎn)能的區(qū)域分布來(lái)看,二輪車用鋰電電芯產(chǎn)能主要集中在中日韓三國(guó),其中日、韓二輪車電池企業(yè)主要供應(yīng)電芯,然后由其他pack企業(yè)(如德國(guó)BOSCH、臺(tái)灣新普、飛毛腿等)組裝出貨給自行車廠,中國(guó)電池企業(yè)以PACK后電池組形式直接出貨為主。

高工產(chǎn)研鋰電研究所(GGII)數(shù)據(jù)顯示,2019年全球輕型車用鋰電池出貨量為1108萬(wàn)套,其中中國(guó)企業(yè)星恒電源和天能能源位居前兩位。排名第三的是德國(guó)BOSCH(外購(gòu)電芯),其市場(chǎng)主要集中在歐洲的E-bike市場(chǎng)。其余廠家目前份額較小,但大部分都在進(jìn)行產(chǎn)能擴(kuò)張,未來(lái)市場(chǎng)格局仍會(huì)面臨較大調(diào)整空間。

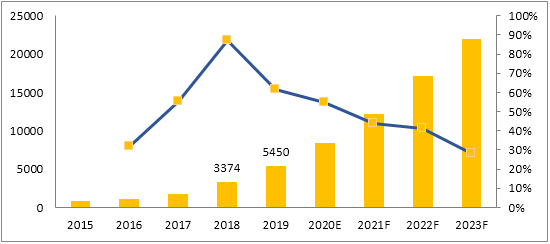

中國(guó)二輪車用鋰電池正處于高速發(fā)展期,2015年中國(guó)二輪車用鋰電池出貨量?jī)H為879MWh,2019年已攀升至5450MWh,近三年年增速分別為55.5%,87.3%和61.5%。考慮到現(xiàn)階段10~15%的鋰電滲透率還比較低,未來(lái)三年二輪車用鋰電池出貨量仍將保持較高增速增長(zhǎng)。

2015-2023年中國(guó)二輪車用鋰電池出貨量及預(yù)測(cè)(MWh,%)

數(shù)據(jù)來(lái)源:高工產(chǎn)研鋰電研究所(GGII),2020年8月

此外,近年二輪電單車共享市場(chǎng)的爆發(fā)也拉動(dòng)整車及鋰電池的出貨規(guī)模的增長(zhǎng)。例如,美團(tuán)2020年共享電單車計(jì)劃采購(gòu)200萬(wàn)輛。哈羅單車、青桔單車等頭部玩家亦擴(kuò)大融資規(guī)模,布局電單車共享市場(chǎng)。此外,換電模式解決了共享電單車充電時(shí)間長(zhǎng)的缺陷,共享市場(chǎng)的興起將加快催生出二輪車換電市場(chǎng)。

雖然鋰電池電動(dòng)二輪車行業(yè)具有高成長(zhǎng)性,但市場(chǎng)競(jìng)爭(zhēng)激烈,行業(yè)對(duì)自行車用鋰電池的性價(jià)比要求極高,很多新進(jìn)企業(yè)的成本壓力較大,盈利能力并沒(méi)有想象的那么高,許多老牌鉛酸電池企業(yè)轉(zhuǎn)型進(jìn)入鋰電行業(yè)也加劇了整個(gè)市場(chǎng)的競(jìng)爭(zhēng)。

現(xiàn)階段市場(chǎng)已初步形成星恒電源與天能能源為第一梯隊(duì),博力威、科力遠(yuǎn)等為第二梯隊(duì),其他企業(yè)為第三梯隊(duì)的競(jìng)爭(zhēng)格局。

過(guò)去二輪車鋰電池滲透率低的主要原因在于鋰電池上游材料及中游制造成本較高,導(dǎo)致鋰電池價(jià)格是鉛酸的2~3倍。

隨著鋰電池產(chǎn)業(yè)規(guī)模化和工藝技術(shù)持續(xù)改善,再加上大部分鋰電材料價(jià)格近幾年一直處于下降通道,使得鋰電池價(jià)格快速下降。未來(lái)2~3年鋰電池材料價(jià)格將繼續(xù)下降,電池組設(shè)計(jì)和PACK工藝改善也將持續(xù)提升,鋰電池仍具有較大的價(jià)格下降空間。

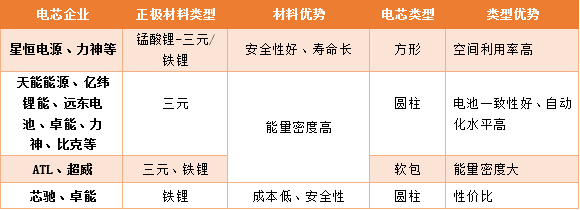

現(xiàn)階段國(guó)內(nèi)二輪車鋰電池主要有三元、錳酸鋰和磷酸鐵鋰三大技術(shù)路線,電芯形狀有方形、圓柱和軟包。

各產(chǎn)品各技術(shù)路線百家爭(zhēng)鳴,各有優(yōu)劣,暫未形成統(tǒng)一的技術(shù)路徑。但從性能要求上看,高能量/功率密度、高安全性與高循環(huán)性是未來(lái)二輪車鋰電產(chǎn)品的持續(xù)追求。

二輪車鋰電池企業(yè)技術(shù)路線對(duì)比

數(shù)據(jù)來(lái)源:高工產(chǎn)研鋰電研究所(GGII),2020年1月

GGII認(rèn)為盡管行業(yè)處于高速發(fā)展時(shí)期,未來(lái)增量空間可觀,但行業(yè)發(fā)展仍面臨較多風(fēng)險(xiǎn),例如鋰電短期經(jīng)濟(jì)性不足、投資回收周期過(guò)長(zhǎng)、產(chǎn)品技術(shù)路線變動(dòng)等風(fēng)險(xiǎn)。

更多報(bào)告目錄戳此查看:《2020年中國(guó)二輪車鋰電池市場(chǎng)調(diào)研分析報(bào)告》

在此背景下,2020年10月12日-13日,2020首屆“新國(guó)標(biāo)”鋰電出行生態(tài)千人武林大會(huì)暨2020高工鋰電輕型電動(dòng)車產(chǎn)業(yè)峰會(huì)將在浙江義烏皇冠酒店舉行。

此次會(huì)議由浙江國(guó)際自行車新能源電動(dòng)車展覽會(huì)組委會(huì)主辦,浙江營(yíng)商信息科技有限公司、深圳市高工咨詢有限公司聯(lián)合承辦。

原文標(biāo)題:【深圳中基?聚焦】2023年全球二輪車鋰電池出貨26GWh

文章出處:【微信公眾號(hào):高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

-

鋰電池

+關(guān)注

關(guān)注

260文章

8127瀏覽量

170577 -

電動(dòng)車

+關(guān)注

關(guān)注

73文章

3015瀏覽量

114236

原文標(biāo)題:【深圳中基?聚焦】2023年全球二輪車鋰電池出貨26GWh

文章出處:【微信號(hào):weixin-gg-lb,微信公眾號(hào):高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

8月新能源車鋰電池裝車同比增35% 達(dá)到47GWh

5月乘用車市場(chǎng)零售同比下降5%,新能源車同比增長(zhǎng)26%

2023年中國(guó)鋰電銅箔出貨量53.5萬(wàn)噸,同比增長(zhǎng)27%

預(yù)計(jì)2024年國(guó)內(nèi)動(dòng)力電池出貨同比增速20%~30%

2023年中國(guó)通信儲(chǔ)能鋰電池企業(yè)出貨量排名TOP10

2023年中國(guó)電力儲(chǔ)能鋰電池企業(yè)出貨量TOP10

硅晶圓出貨量:2023年降13%,2025年預(yù)計(jì)增長(zhǎng)7%

9家中國(guó)企業(yè)上榜2023年全球儲(chǔ)能鋰電池出貨量TOP10

2023年中國(guó)鋰電池出貨量886GWh 中國(guó)鋰電產(chǎn)業(yè)邁入TWh時(shí)代

2023年全球儲(chǔ)能鋰電池出貨量達(dá)225GWh

2023年全球儲(chǔ)能鋰電池TOP10年度榜單

TCL電子(01070.HK)2023年全球TV出貨量同比逆勢(shì)上升

杰發(fā)科技汽車芯片出貨量突破3億顆,MCU超5000萬(wàn)顆

GGII:2023年國(guó)內(nèi)儲(chǔ)能鋰電池出貨量超200GWh

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論