預計到2025年NOF Flash市場規模有望超過40億美元

預計到2025年NOF Flash市場規模有望超過40億美元

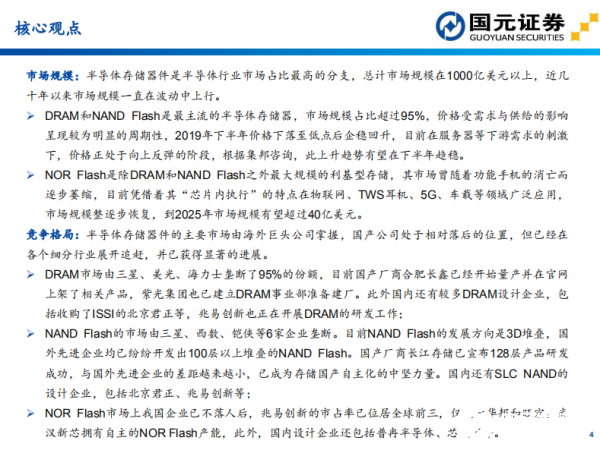

半導體行業分為集成電路、光電器件、分立器件、傳感器等子行業,集成電路又分為邏輯、模擬和存儲等細分行業。在半導體行業中,最重要的方向莫過于存儲器。其應用領域廣泛,幾乎所有常見的電子設備都需要使用存儲器。

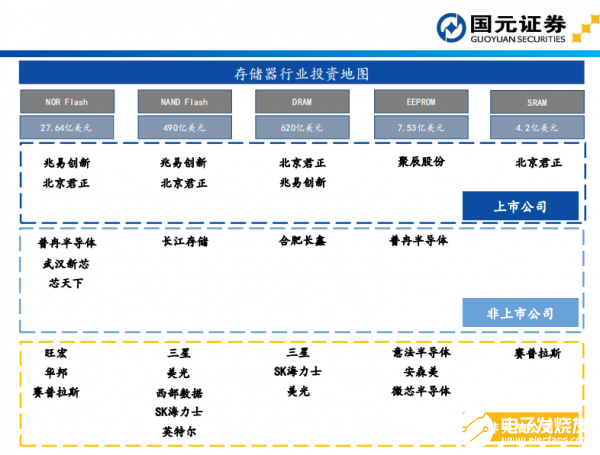

半導體存儲器件是半導體行業市場占比最高的分支,根據WSTS 2019年11月估計數據,2019年全球半導體行業的整體規模在4000億美元 以上,存儲器的市場規模超過1000億,是半導體中規模最大的子行業,占比超過1/4。

DRAM和NAND Flash是最主流的半導體存儲器,市場規模占比超過95%,價格受需求與供給的影響呈現較為明顯的周期性,2019年下半年價格下落至低點后企穩回升,目前在服務器等下游需求的刺激下,價格正處于向上反彈的階段,根據集邦咨詢,此上升趨勢有望在下半年趨穩。

NOF Flash是除DRAM和NAND Flash之外最大規模的利基型存儲,其市場曾隨著功能手機的消亡而逐步萎縮,目前憑借著其“芯片內執行”的特點在物聯網、TWS耳機、5G、車載等領域廣泛應用,市場規模整逐步恢復,到2025年市場規模有望超過40億美元。

半導體存儲器件的主要市場由海外巨頭公司掌握,國產公司處于相對落后的位置,但已經在各個細分行業展開追趕,并已獲得顯著的進展。

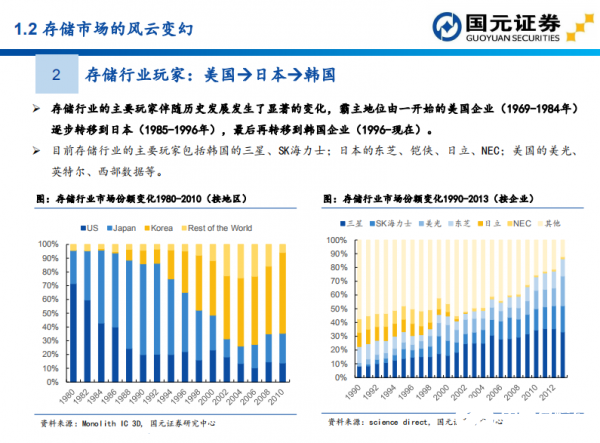

存儲行業的發展歷程大致可分為3個階段。1990年以前,DRAM為存儲芯片市場上主要的產品,且伴隨少量的EPROM和EEPROM。1990年至2000年,NOR Flash開始逐步占據一定比例的市場份額。

2000年以后,NAND Flash開始爆發式增長,其市場規模直逼DRAM, 而NOR Flash的市場規模于2006年達到頂峰后開始逐漸下滑,但于近兩年又開始有微小上升趨勢。

DRAM和NAND Flash是最主流的半導體存儲器,市場規模占比超過95%,價格受需求與供給的影響呈現較為明顯的周期性。

DRAM市場由三星、美光、海力士壟斷了95%的份額,目前國產廠商合肥長鑫已經開始量產并在官網上架了相關產品,紫光集團也已建立DRAM事業部準備建廠。此外國內還有較多DRAM設計企業,包括收購了ISSI的北京君正等,兆易創新也正在開展DRAM的研發工作;

NOR Flash是除DRAM和NAND Flash之外最大規模的利基型存儲,其市場曾隨著功能手機的消亡而逐步萎縮,目前憑借著其“芯片內執行”的特點在物聯網、TWS耳機、5G、車載等領域廣泛應用,市場規模整逐步恢復,到2025年市場規模有望超過40億美元。

NAND Flash的市場由三星、西數、鎧俠等6家企業壟斷。目前NAND Flash的發展方向是3D堆疊,國外先進企業均已紛紛開發出100層以上堆疊的NAND Flash。國產廠商長江存儲已宣布128層產品研發成功,與國外先進企業的差距越來越小,已成為存儲國產自主化的中堅力量。國內還有SLC NAND的設計企業,包括北京君正、兆易創新等;

責任編輯:gt

-

半導體

+關注

關注

334文章

27380瀏覽量

218944 -

三星電子

+關注

關注

34文章

15863瀏覽量

181022 -

FlaSh

+關注

關注

10文章

1635瀏覽量

148061

發布評論請先 登錄

相關推薦

全球半導體市場規模預測

2024年AI IC市場規模預計達1100億美元

最新2024年全球激光加工市場規模將增至240.2億美元

2035年Chiplet市場規模將超4110億美元

全球半導體市場回暖:預計2024年市場規模將達6000億美元

RFID電子標簽預計在2030年全球市場規模將達到75.1億美元

SoC芯片,市場規模大漲

扇出型 (Fan-Out)封裝市場規模到2028 年將達到38 億美元

工商網監

工商網監

評論