下游市場潛在的巨大空間將帶動電解銅箔需求快速增長

下游市場潛在的巨大空間將帶動電解銅箔需求快速增長

摘要

下游市場潛在的巨大空間將帶動電解銅箔需求快速增長,以新能源汽車市場為例,潛在市場規模將達萬億級別,帶動鋰電銅箔市場規模將達數百億元。

2020年3月以來,新型基礎設施建設(簡稱“新基建”)成為中國市場關注熱點之一。“新基建”主要包括5G基站建設、特高壓、城際高速鐵路和城市軌道交通、新能源汽車充電樁、大型數據中心、人工智能、工業互聯網七大領域,其中5G基站建設、鐵路與軌道交通、新能源汽車行業、大型數據中心等均離不開基礎材料——電解銅箔。

下游市場潛在的巨大空間將帶動電解銅箔需求快速增長,以新能源汽車市場為例,潛在市場規模將達萬億級別,帶動鋰電銅箔市場規模將達數百億元。

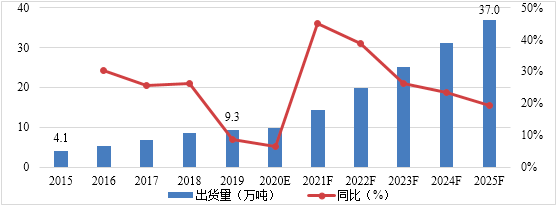

2015-2025年中國鋰電銅箔出貨量及需求預測(單位:萬噸,%)

圖表備注:數據不包含港澳臺及外資企業出貨量

數據來源:高工產研鋰電研究所(GGII),2020年6月

為全面、深入分析電解銅箔市場現狀以及潛在市場空間,多角度挖掘行業投資機會,高工產研鋰電研究所(GGII)經過實地調研、電話調研、公開信息等收集大量一手數據后,推出《中國電解銅箔行業市場調研分析報告(2019-2025年)》,報告共分七章,內容涵蓋電解銅箔市場現狀、細分市場供需、技術現狀及趨勢、市場競爭格局及演變、市場機遇及風險等多個方面,為想要了解電解銅箔市場的從業者提供全面的行業數據和分析報告。

第一章主要是對報告的基本概念進行界定,讓讀者對行業基本概念及分類建立清晰的認識。

電解銅箔是指以銅材為主要原料,采用電解法生產的金屬銅箔。根據應用領域不同,可以分為鋰電銅箔、標準銅箔;根據銅箔厚度不同,可以分為極薄銅箔(≤6μm)、超薄銅箔(6-12μm)、薄銅箔(12-18μm)、常規銅箔(18-70μm)和厚銅箔(>70μm);根據表面狀況不同可以分為雙面光銅箔、雙面毛銅箔、雙面粗銅箔、單面毛銅箔和甚低輪廓銅箔(VLP銅箔)。

第二章主要分析電解銅箔行業市場整體規模、細分市場結構以及市場特點。

GGII數據顯示,2019年全球電解銅箔總出貨量65.0萬噸,同比增長9.6%,其中中國電解銅箔出貨量為38.4萬噸,同比增長6.2%。在新基建的帶動下,幾大下游應用領域,如5G基站、大型數據中心、新能源汽車等有望迎來快速發展,其將帶動電解銅箔市場需求規模增長至近千億元。

第三章重點闡述鋰電銅箔行業發展現狀及未來趨勢,為讀者了解鋰電銅箔供需現狀、合理布局產品與產能提供數據支撐。

近年來全球新能源汽車行業快速發展,帶動動力鋰電池需求不斷增長,不少銅箔企業抓住行業風口獲得快速發展,如諾德股份、嘉元科技、安徽銅冠、中一科技等,逐步發展成為鋰電銅箔行業領先企業。

近兩年中國新能源汽車市場由于補貼大幅退坡及其他因素影響,市場進入短暫的調整期,導致動力電池出貨量增速放緩,甚至出現下滑,這直接造成鋰電銅箔行業出現短期供需失衡,進而導致銅箔價格下滑明顯。

GGII數據顯示2019年中國內資鋰電銅箔企業出貨量為9.3萬噸,同比增長8.8%。從中國電子銅箔行業協會(CCFA)披露的鋰電銅箔產能來看,行業產能利用率不高。隨著新能源汽車市場重新進入快速增長軌道,再加上數碼、儲能、小動力等領域的需求增長,鋰電銅箔行業產能利用率將快速提升。

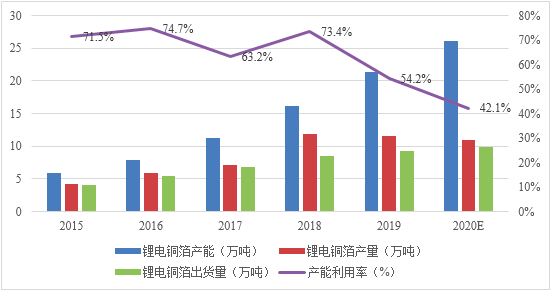

2015-2020年中國鋰電銅箔市場供需分析(單位:萬噸,%)

數據來源:CCFA,高工產研鋰電研究所(GGII),2020年6月

第四章重點分析標準銅箔行業發展現狀及未來趨勢,有助于企業深度挖掘電解銅箔當前最大的下游應用領域,提高內資企業市場占比。

受全球PCB市場需求增長帶動,近幾年全球標準銅箔出貨量亦處于穩定增長狀態,GGII數據顯示,全球標準銅箔產量從2016年的34.6萬噸增長至2019年的48.0萬噸,年復合增長率為11.5%,中國標準銅箔在全球市場占比60.6%。盡管國內標準銅箔產量巨大,但主要為外資或中外合資企業所把控,尚存在較大的國產替代空間,特別是某些細分領域產品。

第五章詳細介紹行業核心技術與技術發展趨勢情況,詳細剖析行業技術特點、國內外企業技術水平以及行業技術趨勢。

目前內資企業在鋰電銅箔方面技術較為領先,少數領先企業已經小批量產5um甚至4um鋰電銅箔;標準銅箔方面外資企業仍處于技術領先狀態。為何國內外銅箔制造技術存在差距,內資企業如何跟上國際步伐等內容將在第五章詳細描述。

第六章從經營情況、市占率、行業地位、技術實力等多個方面剖析行業領先企業,幫助讀者全面了解市場集中度、行業競爭態勢、行業競爭要素等,幫助企業更好地進行戰略布署。

2019年國內鋰電銅箔領先企業包括諾德股份、靈寶華鑫、嘉元科技、安徽銅冠、中一科技等,TOP5占國內鋰電銅箔出貨量比例為72%;標準銅箔領先企業分別是建滔集團(港)、長春化工(臺)、南亞銅箔(臺)、安徽銅冠、江銅耶茲等,TOP5占國內標準銅箔出貨量比例為63%以上。

第七章就電解銅箔行業發展機遇、行業風險及防范提供高工產研鋰電研究所(GGII)的觀點。

當前鋰電銅箔市場尚處于成長階段,是未來電解銅箔發展的主要推動力,但是企業仍需關注標準銅箔的細分市場發展機會。銅箔行業產品迭代較快,未來技術進步會給現有企業帶來一定風險,此外銅箔行業還存在政策風險、宏觀經濟波動風險、行業競爭風險、原材料價格波動風險、不可抗力風險等,亦是從業者需要時刻防范的關注點。

高工產研鋰電研究所(GGII)推出《中國電解銅箔行業市場調研分析報告(2019-2025年)》,是GGII多年以來實地走訪、調研和分析成果的呈現,報告對中國電解銅箔市場做出全面梳理和深入分析,掌握大量行業一手數據。

除一手調研信息和數據外,國家統計局、工信部、汽車保險上牌數據、高工鋰電數據庫、中國電子銅箔行業協會、Prismark、上市公司公開報告(招股說明書、轉讓說明書、年版、半年報、問詢報告等)等權威數據源亦共同構成本報告的數據來源。

數據范圍說明

●本報告數據更新至2020年6月

●本報告數據以中國大陸地區數據為主,少量涉及全球其他地區數據。

●本報告部分數據來自于實地調研、電話調研,與企業及行業真實數據可能存在一定差異。

原文標題:【賽普銳?高工數說】GGII:2022年鋰電銅箔出貨量約20萬噸

文章出處:【微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

-

電解

+關注

關注

1文章

77瀏覽量

17840 -

鋰電

+關注

關注

4文章

441瀏覽量

16014 -

新基建

+關注

關注

4文章

811瀏覽量

23360

原文標題:【賽普銳?高工數說】GGII:2022年鋰電銅箔出貨量約20萬噸

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

智慧轉型,貿澤電子將首次登陸2024 PCIM Asia展

數字車鑰匙三代方案的技術演進

使用AmpereOne遏制快速增長的能源需求

需求帶動射頻電源市場增長,國產廠商逐步發力

銅冠銅箔:IC封裝載體銅箔技術突破,高端電子銅箔市場拓寬

1-4月份PHEV的出口量達到8.3萬輛,同比增長230%

IDC:中國邊緣計算市場快速增長,浪潮信息份額近半穩居第一

萊特光電2024年Q1業績大幅提升,揭示OLED下游市場需求持續增長

84.3GWh!2024Q1新能源車銷量及動力電池裝機量延續快速增長

AI陪伴機器人市場需求快速增長,情感交互成重要布局方向

行泊一體技術迎來市場爆發期,AK2車載超聲波傳感器需求增長

如何快速、經濟高效地為空間受限型密封設備添加無線充電功能

MLCC市場產品需求轉變,國產化率發展空間大

生成式AI商業進程加速,將帶動芯片需求增長

如何快速且經濟高效地為空間受限和密封的設備添加無線充電

工商網監

工商網監

評論